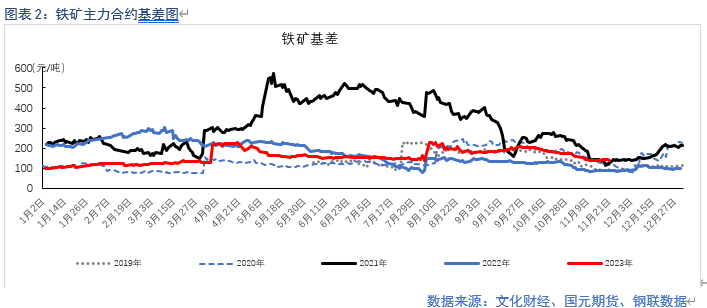

一、行情回顾

铁矿基本面矛盾并不突出,供应与需求双双走弱。供应端方面,月内全球铁矿石发运量偏低,由于卡拉亚斯铁路火灾事故导致巴西发运量降幅明显。需求端,多数高炉由于年底的例行检修以及环比限产等原因,铁水产量下滑。上周发改委加强铁矿石市场监管消息发酵后,矿价涨势减缓。产业端,上周成材继续去库,去库速度符合预期,整体对商品价格影响偏中性,但由于煤矿事故,双焦领涨黑色系。

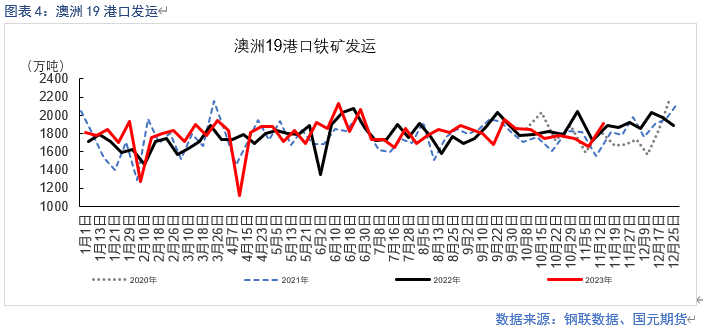

二、月内发运量环比下降

截至11月17日,月内全球铁矿石发运总量7415.28万吨,较上月同期下降2.79%。其中澳大利亚19港口铁矿石发运量4298.05万吨,较上月同期下降1.84%;巴西19港口铁矿石发运量为1656.12万吨,较上月同期下降6.33%。

上周海运费有所上涨。截至11月17日,巴西至中国海运费21.99美元/吨;西澳至中国海运费10.26美元/吨。

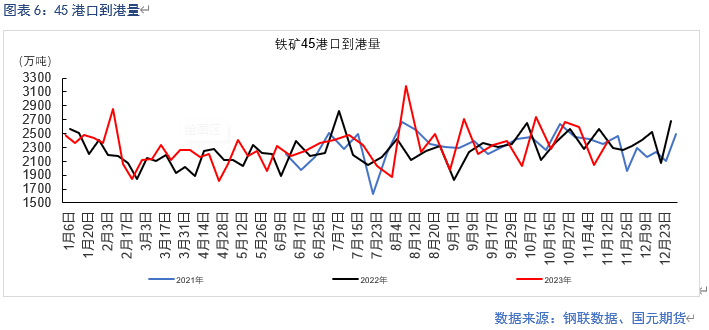

三、到港量有所下降

近期中国45港铁矿石近端供应出现阶段性回落。截至11月17日,月内45港口到港量5695.41万吨,较上月同期下降3.46%。

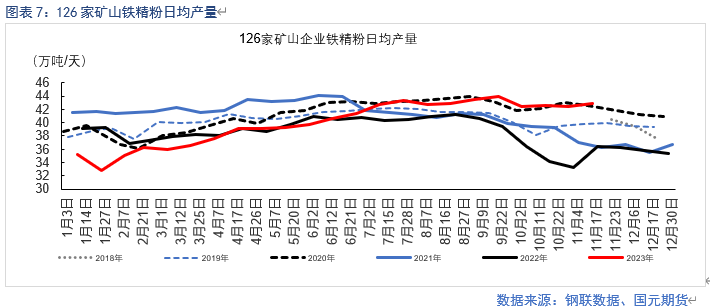

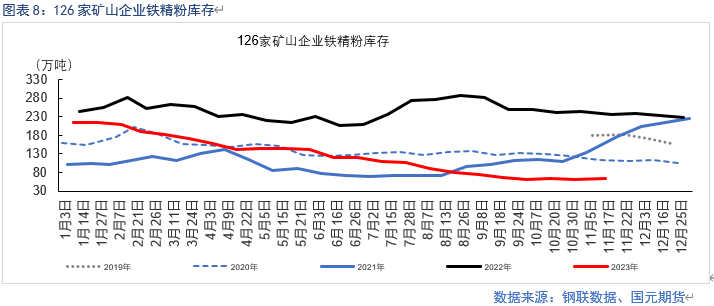

四、国产矿产量处于高位

截至11月17日,126家矿山企业日均产量42.88万吨/天,较上期(11月03日)增加0.39万吨/天,同比增加18.00%。126家矿山企业铁精粉库存62.63万吨,库存降至近五年低位。

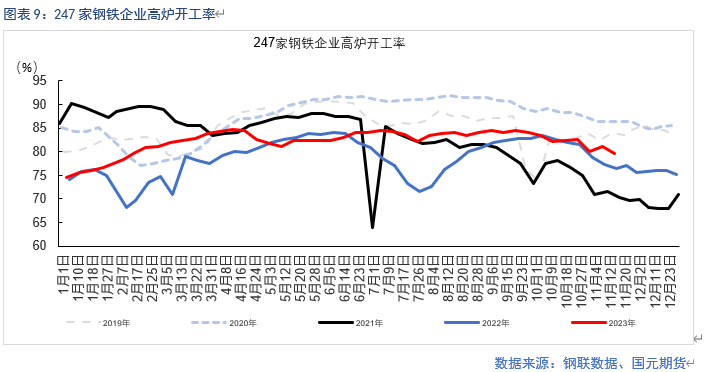

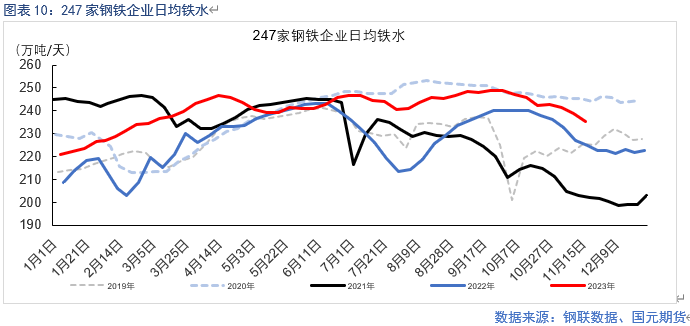

五、日均铁水产量环比下降

铁水产量连续三周下降,降幅扩大。截至11月17日,247家钢厂盈利率为29%,周环比上升8.22个百分点;高炉开工率79.67%,周环比下降1.34个百分点;247家样本钢厂日均铁水235.47万吨/天,周环比下降3.25万吨/天。钢厂利润有所改善,但是在终端需求淡季及环保限产下,铁水产量预计继续下滑。

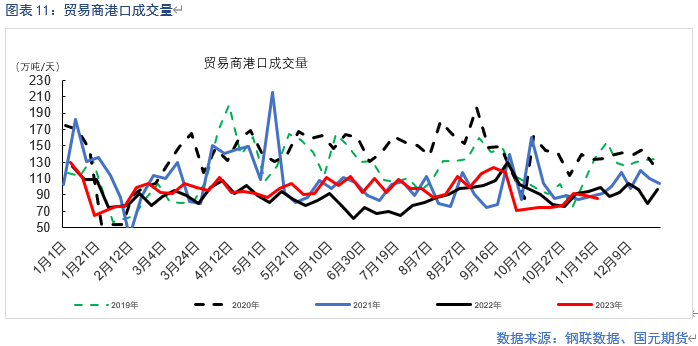

六、港口现货成交走低

上周受高炉检修增多的影响,钢厂在港口上提货力度有所减弱。截至11月17日,港口贸易商日均成交量86.2万吨,环比下降3.2万吨。

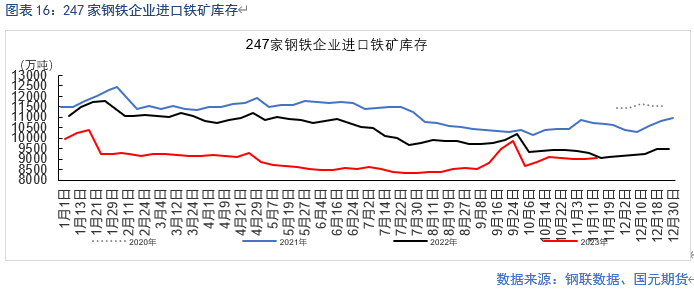

七、整体库存偏低

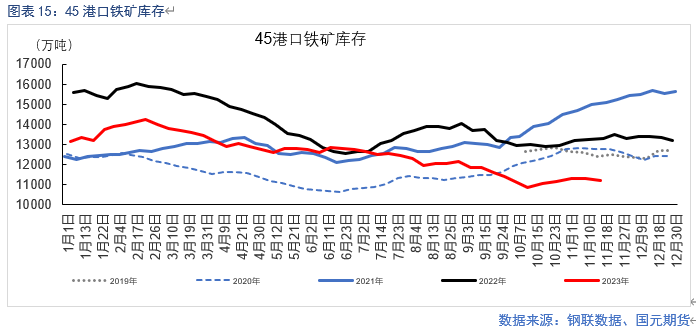

截止11月17日,45港铁矿石库存总量11226.9万吨,环比去库81.7万吨,比今年年初库存低1903.6万吨,比去年同期库存低2092.1万吨。上期港口库存表现为去库,原因来自于两方面,一方面受恶劣天气影响,前期45港铁矿石到港量大幅下降,卸货入库较上周有所减少;另外一方面铁矿石疏港量虽然环比有所下降,但降幅较小,与卸货量下降程度对比疏港仍然表现较强。

截止11月17日,247家钢厂铁矿库存9045.1万吨,周环比增加47.53万吨,库存偏低。

八、上周铁矿供需情况

九、观点小结

铁矿供应需求将延续走弱趋势。由于目前钢厂生产正处于季节性下行的节奏中,短期内需求端仍将维持偏弱的局面。供应方面,由于澳洲罢工事件,供应端将继续受到扰动。综上所述,短期铁矿石价格将维持震荡运行。如果供应端恢复正常,矿价将在需求走弱中震荡下跌。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们