Abstract

摘要

收益凭证作为一种券商非公开发行的债务工具,由于其可保本可浮动收益的特性而具备一定的固收属性。固定收益类收益凭证作为非标债存在收益率优势,而非固定收益类收益凭证则包括雪球、鲨鱼鳍等结构。

雪球产品本质上作为一种带障碍价格的看跌期权,更适合温和看涨的低震荡市场。虽然有预期较高的年化收益,但约77%的合约在第四个月(前三个月不观察)会直接敲出,投资者因持有期限较短获得的累积票息相对有限;“无敲入无敲出”的高回报情形在历史上仅有1~4%的概率出现;当且仅当持有期内敲入且期末价格相比期初价格下跌时投资者才会亏损,这种情形出现的概率大约有18~20%,大多出现在标的指数达到高位后快速单边下行的市场,而少数的大幅回就撤会侵蚀掉长期累积的票息。

相比于转债的重赔率、重空间,雪球则是镜像一般地重胜率、重时间,而当下波动率仍是制约转债的一个问题。因此我们希望设计一个以波动率为交易信号的策略轮动组合,在高波动的市场下做多转债,反之则做多雪球。策略结果显示,雪球转债轮动组合能在市场低波动时依靠雪球的高票息累积较多收益,同时也可避免一些由于标的市场快速单边下行导致的雪球大幅亏损时刻,策略组合的收益风险比、年化回报均有所提高。

风险

数据统计误差,市场波动风险。

Text

正文

收益凭证生而具备一定固收属性。收益凭证是券商的一种非公开发行的债务融资工具,类似于非标形式的金融债。按照收益类型分为固定收益和浮动收益两大类——我们常见的雪球结构、鲨鱼鳍结构等属于后者。而即便是固定收益型产品,由于并非标债,收益率也有一定优势。

图表:收益凭证收益率较债市下跌趋缓 | AA+较公司债利差约25~50bp

https://toujiao.interotc.com.cn/html/index.html?ver=0.3041068267490865

收益凭证评级分类为中证报价系统根据发行人设置的估值评价体系,包括证券公司综合信用评价和重大事件调整两部分

资料来源:Wind,中证报价系统,中金公司研究部

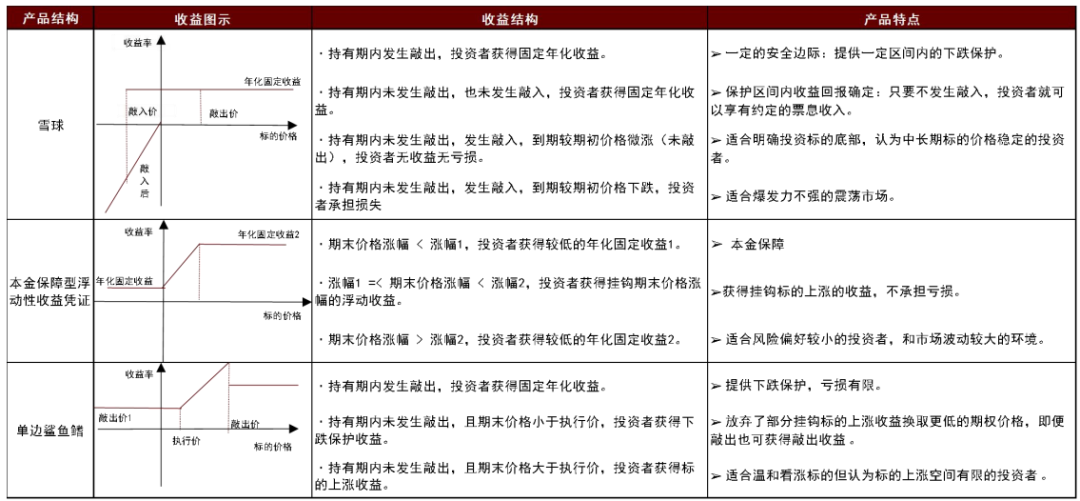

而结构化的设计下,我们可以看到其在“固收+”方面的潜力。下面,我们从实战的“固收+”视角出发,回答一些关键的问题。主要关注三类常见的结构,即雪球、看涨价差和鲨鱼鳍,限于篇幅,本期报告我们主要讨论雪球结构。

如何简单地理解“雪球结构”?雪球是一种不敲入就有较高“票息”回报的产品,到期或敲出则意味着产品的终结。其中敲入是在标的价格下跌到一定程度触发,敲出则在上涨到一定程度时触发。通常来说,敲出易见而敲入不易。而一旦敲入,后续无法敲出并且到期价格低于期初价格的概率很大,即投资者将承担标的指数下跌带来的亏损。也正因此,股指高位附近发行的雪球后续可能面临较大的敲入风险。

图表:三种常见的固收+结构

https://www.research.cicc.com/zh_CN/report?id=235431&entrance_source=search_all_reportlist&page=1&yPosition=189.86

资料来源:Wind,中金公司研究部

一、对于常见指数标的,雪球的历史表现如何?有多大风险?

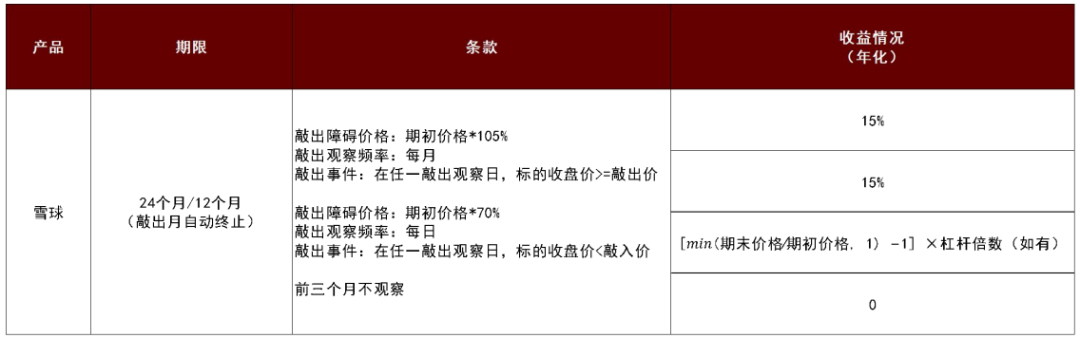

根据我们对中证500、中证1000进行了历史数据回测,条款设计及数据结果如下:

图表:雪球产品条款设计

资料来源:Wind,中金公司研究部

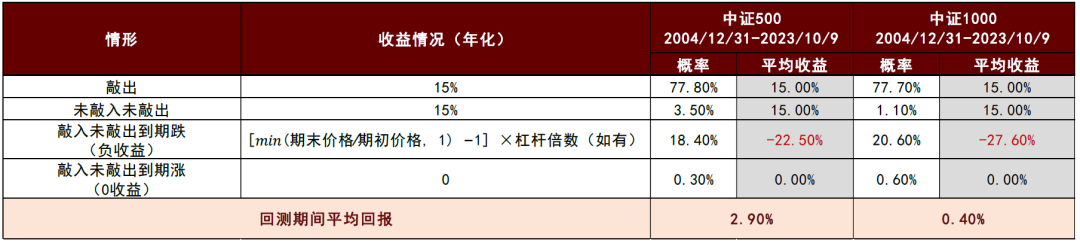

图表:回测期间雪球产品的敲入敲出概率及相应的收益

资料来源:Wind,中金公司研究部

► 中证500、中证1000的历史平均回报分别约2.9%、0.4%,年化收益率约为10%、9%:原因在于后者弹性较大,在熊市中往往较快下跌,挂钩该股指的雪球也亏损更大,少数的大幅回撤会侵蚀掉长期累积的票息,因此历史平均表现欠佳。

图表:中证500 | 中证1000 轮动雪球净值走势

假设雪球到期后继续循环购买雪球,按复利计算

资料来源:Wind,中金公司研究部

► 出现亏损的合约基本发行在市场达到高位后进入单边下行区域,最大回撤高达50%,集中在2010~2011、2015~2018,占比约18~20%。2010年10月~2012年12月 中证500从两年内高点5581下跌到2704,跌幅达50%。这个过程里,2010年10月至2011年9月发行的雪球产品(按基准条款),都可能存在敲入并出现亏损。再如2015年6月高位发行的产品,显然比其他时段有更大的风险。

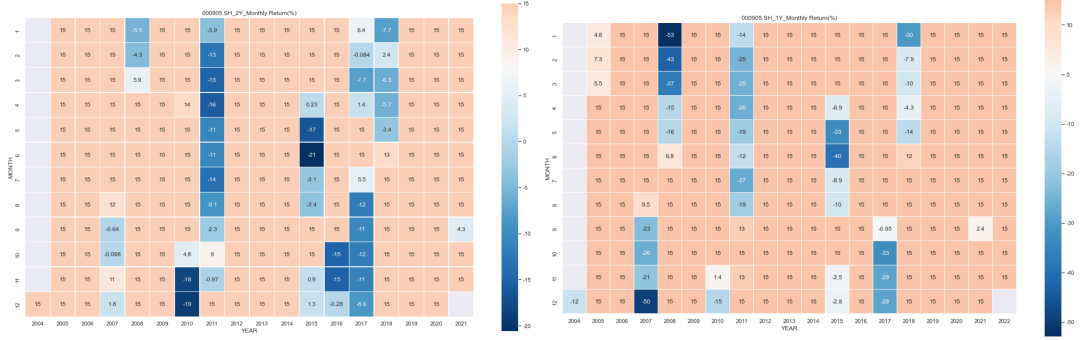

图表:中证500 | 中证1000 雪球1年期月度回报图

每日发行雪球可获得的年化收益,取月度平均

资料来源:Wind,中金公司研究部

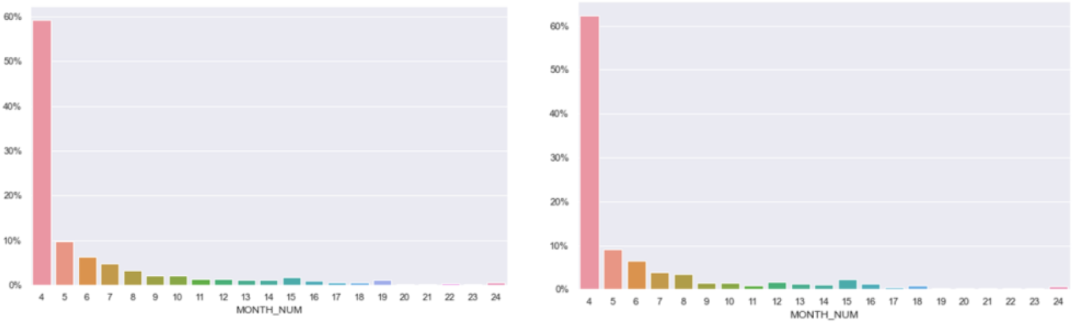

► 雪球产品更适合挂钩标的在敲入线和敲出线之间震荡上行的市场环境,较长的存续期可使投资者获得更高的票息。而实际上“无敲入无敲出”的高回报情形仅在历史上有1~4%的概率出现。

图表:中证500 | 中证1000_2年期雪球存续月数分布

回测时间2004年12月~2023年10月

资料来源:Wind,中金公司研究部

二、什么样的条款设计能提高雪球收益?

更稳定的标的指数

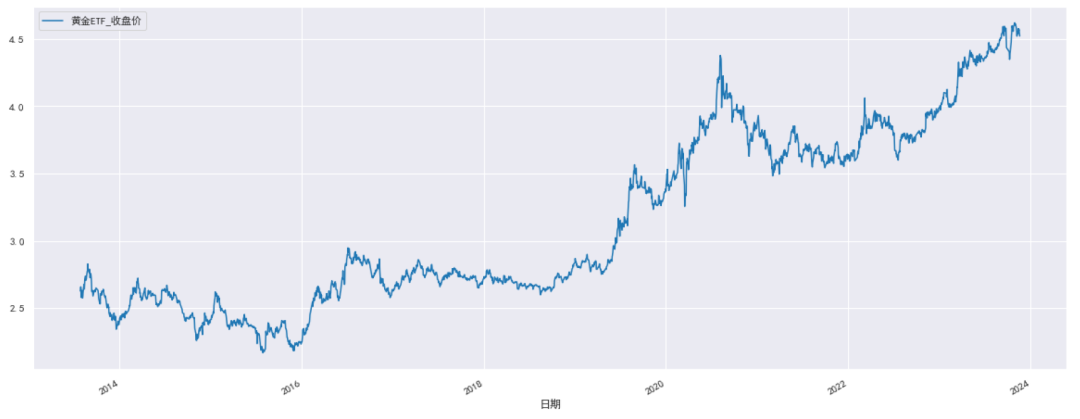

显然敲入的情况基本都属于“小概率事件”——但金融时间序列多存在肥尾现象,“小概率”出现的可能性要高于直观印象。例如黄金ETF的波动较小,如果按照与500、1000指数同等条款,则在2014年以来的回测区间无敲入。

图表:黄金ETF走势

资料来源:Wind,中金公司研究部

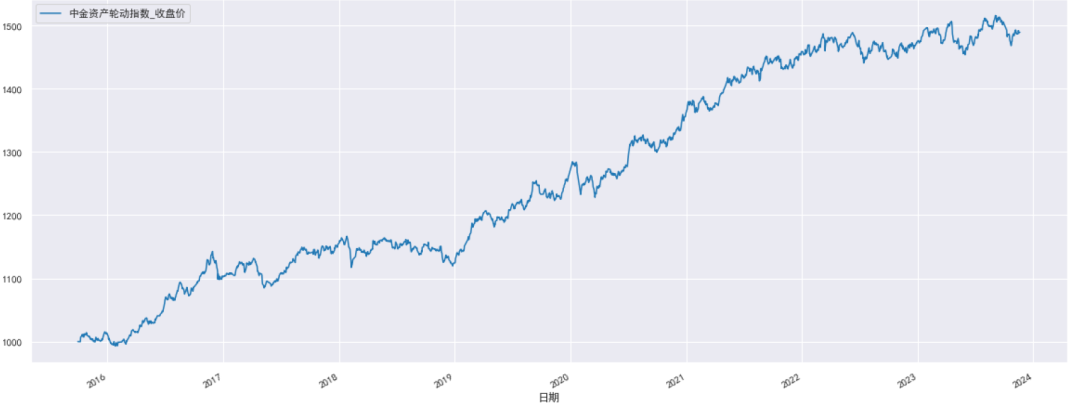

再如组合型指数,通过分散权重的方式降低“小概率”的影响。例如中金资产轮动指数(ARES.WI),通过为量化型主动投资,标的包括股指、国债、大宗商品等。雪球产品更适合这种温和看涨的市场环境,投资者的平均持有期限更长且无敲入,能够获得更高的累积票息收益。另外也需要注意,由于标的指数波动率较低,所以实际情况中挂钩这类指数的雪球产品可能会设置更高的敲出线。

图表:中金资产轮动指数走势

资料来源:Wind,中金公司研究部

特殊雪球结构

市场上由雪球也延伸出了一些变种,比如限损雪球(一旦由于市场大跌而发生敲入时,可以限制最大亏损)、避险雪球(在首年设置一个观察点位,如果标的在首年未低于这个观察点位,就算是敲出)、巴黎雪球(每月观察敲入,超过3次才算敲入)等都对雪球投资者因市场大幅下跌导致的亏损提供了一定保护。

更低的下跌障碍线

显然这将为雪球产品提供了亏损保护,有效降低亏损。

图表:敲入线下调可以有效提高雪球收益

回测指数:中证500,回测区间2004.12.31~2023.10.9

资料来源:Wind,中金公司研究部

三、当前雪球产品距离下次集中敲入尚有8~16%的安全距离

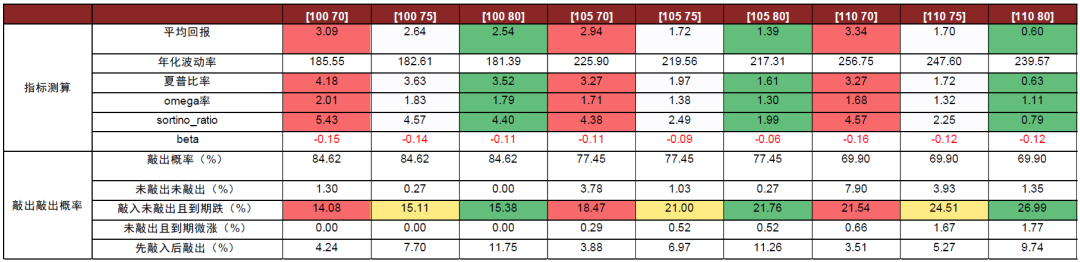

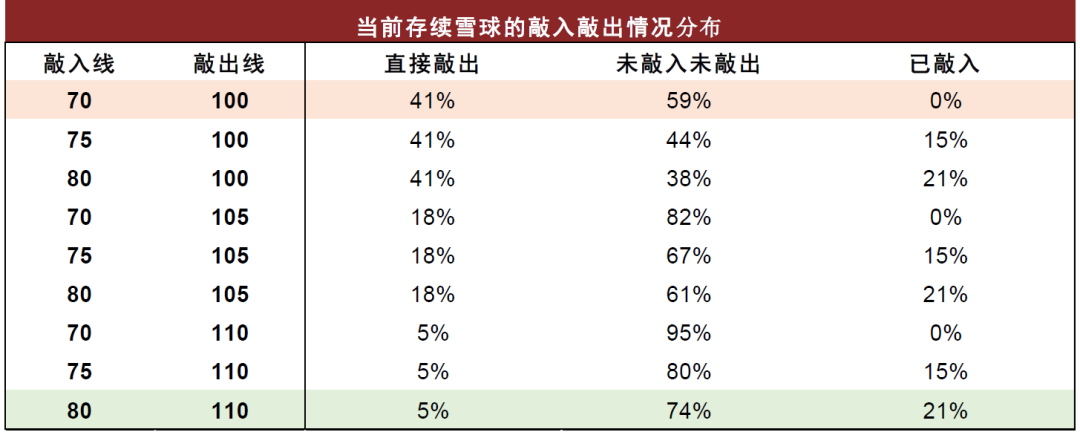

当前存续的雪球产品为2021年10月之后发行,假设雪球发布时点均匀发布。已敲出的雪球约5~41%,已敲出未敲出的雪球约0~21%,敲入线[80/85]的雪球产品到期亏损的可能性较大,距离下次集中敲入点[4579,4906]约有8~16%的安全距离,面临压力的主要是2023.2~4、2022.6~8建仓的产品。

图表:存续雪球敲入敲出情况

回测指数:中证500,回测区间2004.12.31~2023.10.9

资料来源:Wind,中金公司研究部

图表:存续雪球在不同敲入敲出线下的已敲入、已敲出情况

回测指数:中证500,回测区间2004.12.31~2023.10.9

资料来源:Wind,中金公司研究部

四、本质属性上,雪球可以在固收+组合中承担什么角色

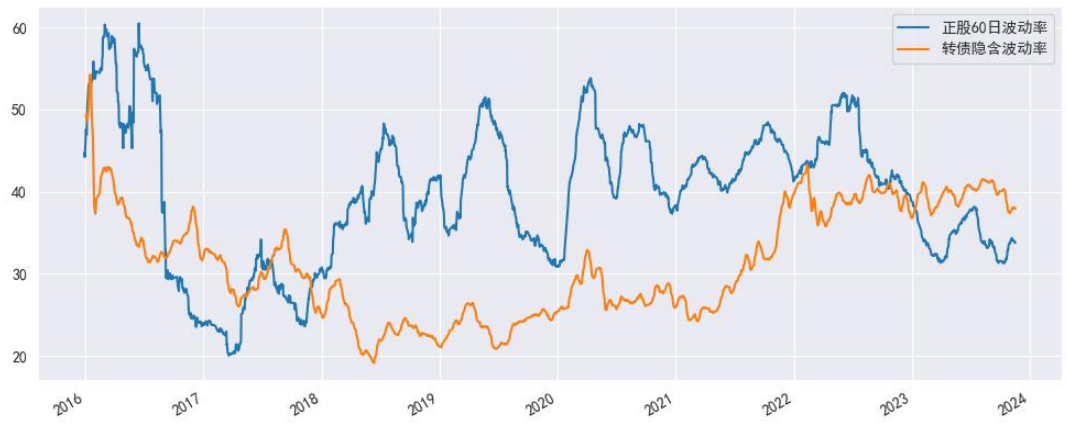

不难发现雪球实质上存在大概率有较好回报但“上有封顶,下无保底”的特点——如果投资者觉得看起来有些熟悉也并不奇怪,因为这正是转债的"镜像版本"。因此相比于转债的重赔率、重空间,雪球则是镜像一般地重胜率、重时间。笼统地看,转债更适合的标的状态是:预期高波动,偏好短时间内的爆发力——这也是为何我们今年在转债的报告中多次提及了正股波动率的数据,因为低波动环境会制约转债的发挥。相反,雪球适应着稳健的标的,更接近“行稳致远”的状态。

就当下而言,显然波动率的问题仍是转债的一个制约:全体转债的历史波动率仅在31%附近,难以匹配整体40%附近的隐含波动率(估值水平)。但底线相对清晰的情况下,雪球可能是一个更具适应性的选择。当然无论转债还是雪球,本质上都是标的产品的多头,投资者也应注意到这一点来控制风险。

图表:转债及正股波动率

截至2023年11月20日

资料来源:Wind,中金公司研究部

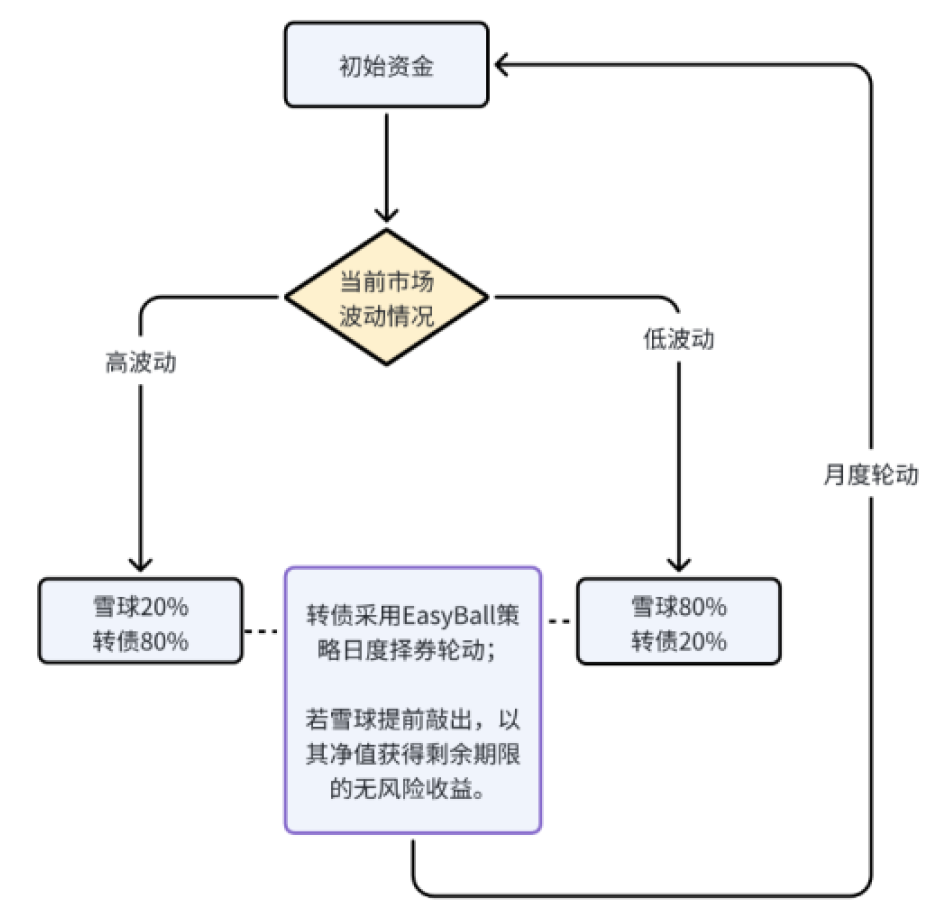

因此我们希望设计一个以市场波动为交易信号的转债+雪球轮动策略,在市场高波动的情况下通过多配置转债从而避免雪球因后市单边快速下行导致的风险,而在市场持续低波震荡的时候,又可以捕捉到雪球相对较高的票息。

图表:以市场波动为基准的雪球+转债轮动策略

资料来源:中金公司研究部

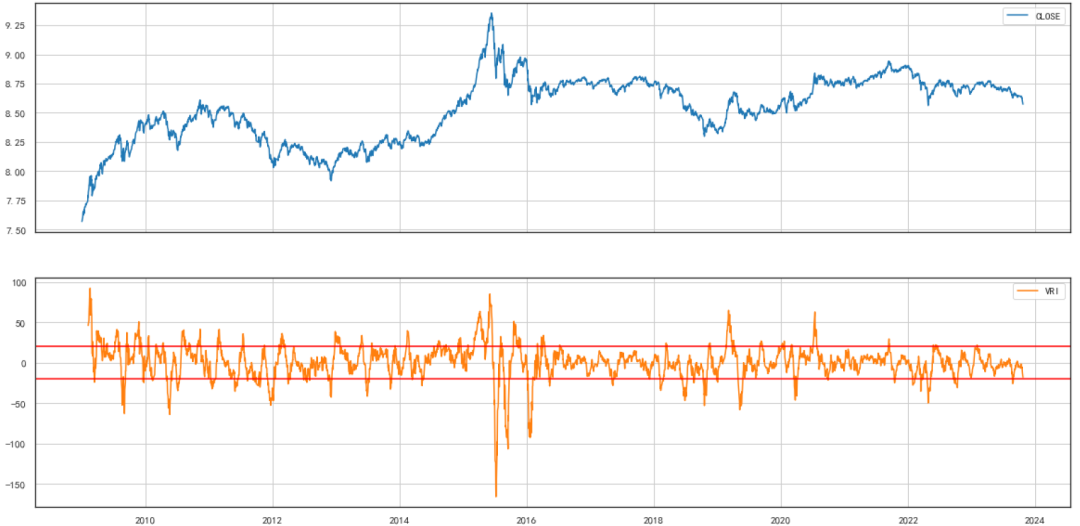

我们以波动范围指标(Volatility Range Indicator)来生成交易信号,VRI指标包含波动率(历史标准差偏差)、动量(收盘价之差),最大最小范围。根据我们的测算,针对中证500,VRI=20是一个相对有效的交易信号。计算公式为:VRI = (Differencing/Extreme Range)*Volatility。

图表:VRI计算方式

资料来源:Wind,中金公司研究部

图表:中证500收盘价(对数值)及VRI走势

注:根据我们此前的测算,lookback 为 20天时择时效果相对更好,图中lookback 即为20天

资料来源:Wind,中金公司研究部

我们的交易策略为当市场处于高波动时买入转债,否则轮动雪球,日度调整,VRI的窗口为20天。

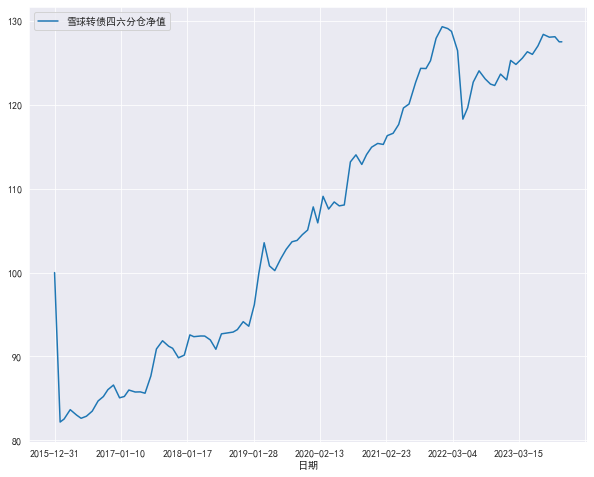

测算结果显示:雪球加转债的轮动组合可以在市场低波动时(2018.12~2021)依靠雪球的高票息累计较多收益,又可以避免一些由于标的市场快速单边下行导致的雪球大幅亏损时刻(2018.5~2018.11),轮动组合的收益风险比、年化回报均有所提高,但当转债和雪球标的市场均处于下行阶段时,雪球转债组合也难以避免较大回撤,比如2016年初、2022年一季度。但因组合在前期已经累积了较高收益,最终仍能取得不错的投资回报。

图表:雪球转债四六分仓

假定雪球期限为1个月,逐月观察敲出,敲出年化收益8%,敲入到期微涨年化收益0%

资料来源:Wind,中金公司研究部

五、小结

1)虽然历史上大多数(77%)雪球会直接敲出,但因存续期不长获得票息收益相对有限,仅少数(1%~4%)雪球“未敲未敲出”获得存续合约期限内的累积的所有票息收益,约18~20%的雪球产品会让投资者会承担较大幅度的亏损,有时甚至高达50%,而针对轮动雪球产品而言,一次亏损带来的大幅回撤可能侵蚀到之前的累积票息;

2)雪球产品更适合“温和看涨”的市场环境,当选用黄金ETF、中金资产轮动指数等更为稳定的标的指数时,雪球产品几乎少有敲入,且存续期限更长从而获得较长的累计票息;

3)根据我们的测算,当前存续的雪球产品距离下次集中敲入尚有8~16%的安全距离,2023年2月至4月、2022年6月至8月建仓的产品及敲入敲出线越高的雪球产品面临亏损的压力更大;

4)以波动率为交易信号的雪球加转债轮动组合可以有效提高收益风险比,既可以获得低波动环境下雪球的高票息,又可以在标的市场快速下行时通过换仓转债避免亏损。但当转债和雪球均处于亏损阶段,策略组合也难逃回撤,但因其前期已累积了较高收益,最后仍能取得较高回报。

本文摘自:2023年11月21日已经发布的《固收+眼中的收益凭证:雪球,转债的镜像》

杨冰 分析员 SAC执业证书编号:S0080515120002 SFC CE Ref: BOM868

陈梦珂 联系人 SAC执业证书编号:S0080122080109

陈健恒 分析员 SAC执业证书编号:S0080511030011 SFC CE Ref: BBM220

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们