来源:福能期货

01

重点关注

碳酸锂

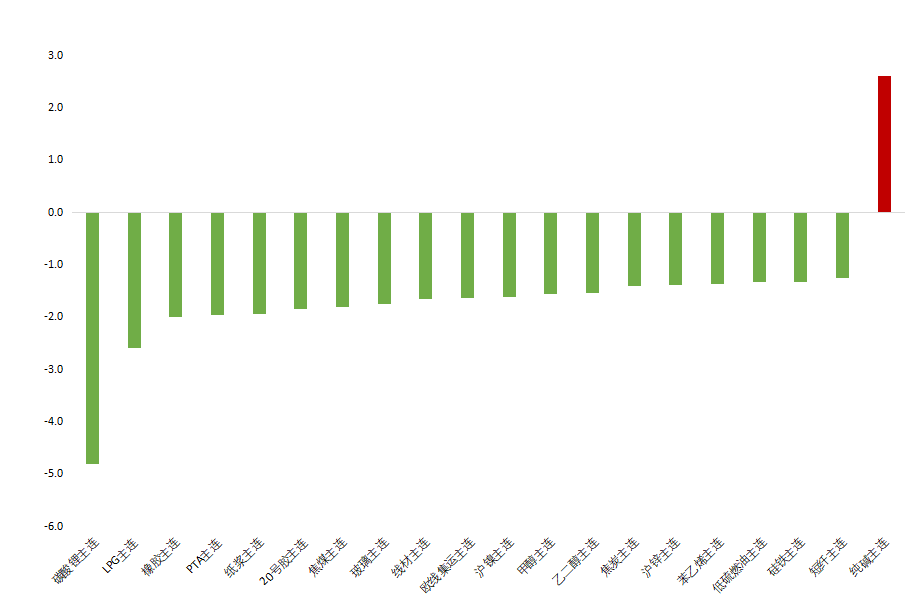

碳酸锂01合约价格昨日大幅回落,盘面价格持续新低之后,碳酸锂01合约价格开盘依旧不减其跌势,临近收盘,碳酸锂01合约再度跳水,最终跌停,以6.98%的跌幅报124700元/吨。昨日盘面深跌主要受现货悲观情绪以及头部盐场放货的传言带动。目前供应相对充足,澳矿发运和港口库存均环比增加,而国内电芯库存依然偏高,导致正极材料需求疲弱。在供需趋松的格后下,成本支撑随矿价下跌持续削弱,盘面价格快速下跌。展望后市,随着矿端持续放量,成本曲结下移,叠加需求维持疲软,整体仍以偏空思路对待,短期内突破新低后或有一定韧性,持续关注持仓及头部盐场放货情况。(仅供参考)

纯碱

近日纯碱逆势增长,主要是纯碱供应端的不确定性给盘面带来支撑。短期来看纯碱供需还是偏紧,重碱现货价回升至2500元/吨左右,而且2401合约距离交割时间仅一个多月,盘面继续走收基差逻辑可能性较大,短期在资金剧烈博弈下,价格或呈现高位震荡趋势,但下行空间或有限,建议空单回避,谨慎操作。 (仅供参考)

02

今日晨报

原油:产油国意见分歧OPEC会议推迟,叠加美商业库存增长,宽幅震荡

PX:国内开工恢复,供需转松,震荡运行

PTA:装置产能恢复,但需求季节性转弱,重回震荡区间

乙二醇:码头提货速度下降,显性库存去化乏力,弱势震荡

短纤:疲软需求叠加成本偏弱,短纤弱势调整

PP:供应有一定压力,下游淡季进入尾声,震荡运行

PE:上游供应增加,农膜旺季收尾,震荡运行

LPG:国际运费高位,但PDH开工维持低位,震荡运行

PVC:基本面预期转好,谨慎偏强

甲醇:多空交织,区间震荡

苯乙烯:供需双弱,苯乙烯跟随成本端震荡

玻璃:玻璃基本面偏弱,供给高位,下游需求刚需为主,驱动缺乏方向性,预计短期盘面震荡偏弱运行。

纯碱:纯碱基本面尚可,短期受供应端消息扰动较大,价格出现宽幅震荡,谨慎操作。

烧碱:烧碱下游仍偏弱,现货价格经过前期的降价整理,目前开始企稳,预计短期烧碱价格区间震荡运行。

油脂:棕油产地进入减产季且库存偏低,利多棕油,但国内高库存抑制涨幅,巴西天气炒作缓解,菜籽大豆到港量大,供应压力增加,油脂短期震荡为主,棕油在板块内偏强

蛋白粕:南美天气缓解,美豆回落,后续菜籽大豆到港量大,供应压力增加,需求偏弱,短期弱势震荡

棉花:纺织需求持续走弱,籽棉收购价稳中有降,弱势震荡

煤焦:煤矿供应扰动因素较多,焦企开启第二轮提涨100元/吨,但短期盘面升水存在回调风险,近日避险情绪升温,双焦01暂时观望,中期回调偏多思路参与。

钢矿:钢材需求季节性走弱,但强预期尚未证伪,钢厂利润修复,短期钢矿高位震荡。

铁合金:宏观利好推动价格走强,但反馈到需求上仍需时日,短期延续震荡运行。

工业硅: 西南供应明显收紧,叠加当地成本上调,企业挺价心态较强烈,而下游持续弱势,工业硅震荡运行为主。

碳酸锂:成本支撑松动,偏弱震荡运行为主。

铜:基本面环比走弱,限制铜价上行高度

铝:云南减产落地,以偏多思路对待铝价。

氧化铝:供需紧平衡,偏强震荡。

镍:供应维持宽松,需求偏弱库存累增,短期偏弱运。

不锈钢:成本端支撑减弱,社会库存持续去化但仍处较高位,需求表现一般

股指:考虑到国内稳增长政策持续发力,国内经济或延续边际改善,加之美联储加息周期基本结束,预计期指运行中枢上移

黄金:美债收益率走低提振金价,关注本周FOMC会议纪要。(仅供参考)。

03

昨日市场概况

主力合约涨跌幅

数据来源:iFind

数据来源:iFind

04

期货日历

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们