【宏观】10月主要经济数据表现分化,社零消费延续改善、工业和服务业生产平稳运行,其余指标大多表现不佳,当前经济回稳有待进一步巩固。从物价和金融数据看,当前居民和企业部门需求仍疲弱,经济内生增长动能仍不足。

【政策】●财政政策:本月财政支出明显加快,民生类、基建类支出增速均有较大幅度提升;新增的1万亿元国债即将开启发行,其中5000亿元将拨付给今年使用,财政仍会进一步发力,基建投资、城中村改造或为重要着力点。● 货币政策:政府债供给压力下市场流动性有所收紧,央行持续加大资金投放力度,11月中旬MLF净投放额度创下历史新高;后续央行“宽信用”取向延续,同时结构性货币政策将继续发力。

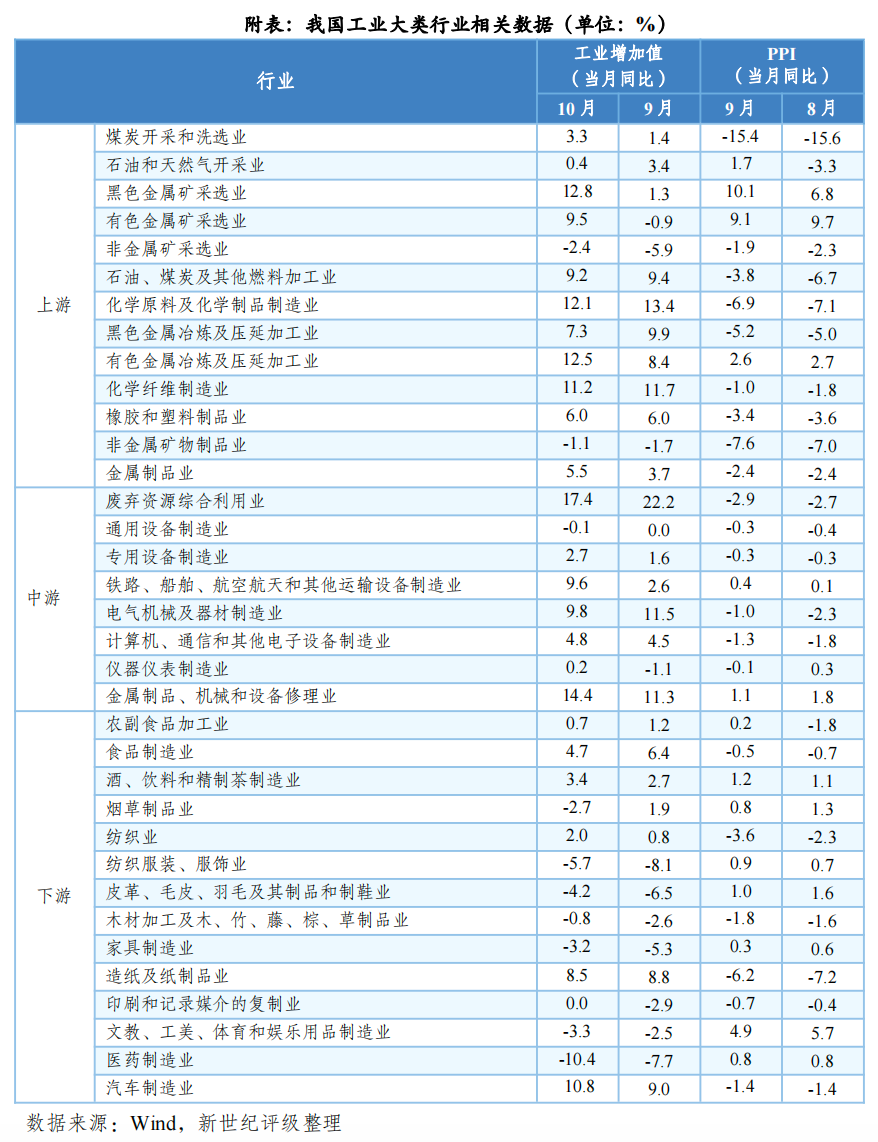

【工业】●上游:工业生产表现平稳;从边际变化看,黑色金属矿采选业、有色金属矿采选业工业增加值增速改善明显,企业盈利能力修复,生产积极性也相应提高。钢铁行业供需仍偏弱;大范围冷空气来袭,煤炭行业需求出现季节性回升。● 中游:铁路船舶航空航天和其他运输设备制造业在外需带动下改善,其余大部分行业“量”、“价”回升均不明显。● 下游:商品零售回暖下,多数行业“量”有所改善,其中纺织服装服饰业、皮革毛皮羽毛及其制品和制鞋业、家具制造业、汽车制造业改善相对明显,但PPI数据显示下游需求仍偏弱。

【服务业】●房地产:商品房销售仍偏弱,部分开发商资金压力较大;10月底中央金融工作会议从房地产供需两侧和未来发展重点等方面作出要求,房地产行业的政策环境较为友好。● 交通运输:国庆中秋双节带来较强的“假日效应”,居民出行需求持续旺盛,客运量数据将有较大幅度提升;在工业生产维持韧性下,货运量数据仍呈改善态势。

一、主要经济指标表现分化,经济回稳有待进一步巩固

10月主要经济数据表现分化,社零消费延续改善、工业生产平稳运行,其余指标大多呈现回落态势,特别是PMI、物价数据和出口数据,回落幅度略超出季节性趋势,说明当前经济回稳基础尚不稳固。从偏弱的核心CPI环比增速、M1同比增速和信贷数据看,当前居民和企业部门需求仍不足,经济内生增长动能需继续提升。尽管在去年四季度较低基数的支撑下,完成全年5.0%预定增长目标的压力不大,但为巩固经济向好势头,并保障明年经济的平稳开局,“稳增长”政策仍需加码,基建投资、城中村改造将成为重要发力点。

(一)三大需求走势分化,需求不足仍是主要制约

10月消费延续回暖势头,社零消费总额同比增长7.6%,增速较上月提升2.1个百分点;环比看,季调后的环比增速为0.07%,较上月略有加快。餐饮消费同比增长17.1%,较上月提高3.3个百分点,首先,去年同期低基数提供了较强支撑;其次,国庆期间居民旅游出行需求旺盛,也有力地拉动了餐饮消费的增长。当月商品零售同比增长6.5%,较上月提高1.9个百分点。分项来看,必选和可选商品消费表现分化:中秋、国庆“双节效应”逐渐消退后,粮油食品类、饮料类、烟酒类等必选商品消费增速多有所回落;可选商品消费同比增速多较上月提升,其中通讯器材类、文化办公用品类、体育娱乐用品类、家用电器和音像器材类提升明显,背后原因或在于今年电商平台普遍提前开启“双十一”促销活动,部分商品消费需求或前置到10月。

固定资产投资增速持续下滑,1~10月累计同比增长2.9%,较上月回落0.2个百分点;季调后的环比增速为0.1%,远低于过去5年均值0.4%。1~10月制造业投资同比6.2%,与上期持平,从景气调查指数看,本月原材料购进价格指数持续回升,而出厂价格指数大幅下降,制造业企业利润空间受到挤压,不利于其资本开支意愿的提升;1~10月房地产开发投资同比 -9.3%,降幅较上月继续扩大,当期楼市销售颓势未得到逆转,行业前景仍较为悲观;1~10月基建投资同比5.9%,较上月继续回落0.3个百分点,8月以来专项债发行已明显提速,基建增速仍持续走弱,或主要是受到去年基数走高的影响。

10月出口(美元计价,下同)同比下降6.4%,降幅较上月扩大0.2个百分点;环比来看,当月环比大幅下降8.1%,降幅明显强于季节性。10月全球、美国、欧元区制造业PMI均较上月回落,外需景气度仍偏弱。主要出口去向中,对美国、东盟出口降幅略有收窄,对欧盟、日本出口降幅有所扩大,对英国出口增速则由正转负,增速下滑幅度最大。从产品结构上来看,大宗商品涨跌不一;传统劳动密集型商品降幅多走扩;电子链产品中,手机出口增速大幅回升,成为本月出口的最强支撑项;汽车、船舶出口景气度仍较高。后续来看,虽然基数降低或使得出口同比在增速上得到支撑,但外需仍面临较大不确定性。

(二)工业生产维持韧性,服务业生产持续加快

在商品消费需求回暖的支撑下,本月工业生产维持韧性,10月规模以上工业生产增加值同比增长4.6%,增速较上月提高0.1个百分点;环比看,季调后环比增速为0.39%,较上月的0.36%小幅加快。但10月PMI新订单和新出口订单指数均有一定程度下滑,需求不足或给后续工业生产带来一定制约。分三大门类看,上游采矿业PPI回升幅度较大,相关行业利润增速同步回升,生产相应走强,10月采矿业生产增加值同比2.9%,增速较上月提升1.4个百分点;制造业生产增加值同比5.1%,与上月基本持平;电力热力燃气及水生产和供应业增速较上月有所下滑。10月服务业生产指数同比增长7.7%,增速较上月加快0.8个百分点,已连续三个月增长,背后驱动因素仍是假日期间居民较强的出行需求,带动交通运输、旅游、餐饮等相关行业加快增长。

(三)猪肉价格拖累CPI偏弱运行,PPI修复进程波折

居民物价指数环比和同比均下跌。环比来看,CPI结束三连涨,由9月的上涨0.2%转为10月的下降0.1%,食品项的回落是主要原因。整体来看,10月国内天气状况良好,农产品供应充足,且节后需求有所回落,使得大部分鲜果、鲜菜、肉类和水产品类价格下跌。特别地,受非洲猪瘟影响,大量生猪遭到抛售,当月猪肉价格环比下降2.0%,对CPI的拖累幅度较大。非食品项价格环比持平。值得注意的是,本月核心CPI环比增速为0.0%,为近五年同期最低值,显示当前居民需求仍然疲弱。同比看,CPI由上月的持平转为本月的下降0.2%。其中,食品项下降4.0%,创下近两年最大降幅,除价格环比下降幅度较大外,去年的高基数也是主要原因。非食品项同比上涨0.7%,涨幅较上月持平。

PPI结束两个月的环比上涨,由9月的上涨0.4%转为10月的持平。生产资料涨幅的回落是主要原因。从重点行业来看,受原油和有色价格波动影响,石油和天然气开采业、石油煤炭及其他燃料加工业、有色金属冶炼和压延加工业价格环比增速均有所回落;在重点电厂补库和供给偏紧的共同影响下,煤炭开采和洗选业价格涨幅明显;基建和房地产投资偏弱,黑色金属冶炼和压延加工业价格、水泥制造价格均小幅下跌。同比看,在环比涨幅回落和基数抬升的共同影响下,PPI修复进程波折,同比降幅较上月扩大0.1个百分点至2.6%。

二、宏观政策仍将发力,以巩固经济回升势头

(一)政府债融资支撑社融存量走高,央行“宽信用”取向延续

10月社融总量数据表现较强,当月新增社融1.85万亿元,同比多增9366亿元;月末社融存量同比增长9.3%,增速较上月提高0.3个百分点。M2-M1剪刀差再度回升0.2个百分点至8.4%,企业资金活化意愿仍不足。分项来看,政府债融资仍是新增社融的主要支撑:当月政府债净融资1.56万亿元,同比多1.28万亿元,10月共有25个省(自治区、直辖市)开启再融资债券发行,累计融资额超1万亿元;同时,本月城投债发行额相应减少,拖累企业债券净融资同比少1269亿元。

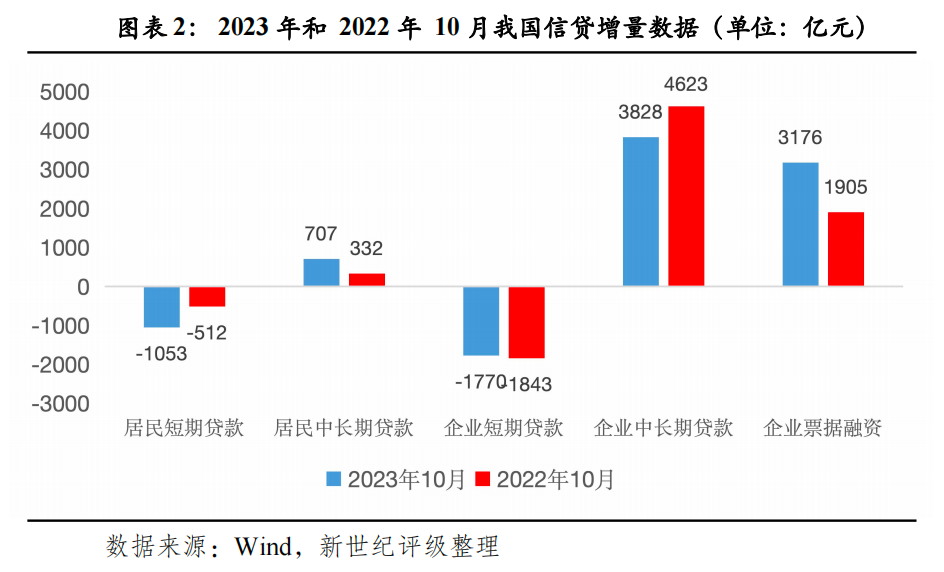

10月新增人民币贷款7384亿元,同比多增1232亿元。住户方面,本月商品零售数据显示,居民耐用品消费改善明显,但短期贷款却同比多减,同时本月居民存款减少6369亿元,说明当前居民更倾向于使用储蓄而非借贷来满足当期消费需求;楼市未见明显起色,居民中长期贷款仅新增707亿元,虽略高于去年同期,但仍低于历史同期均值。企业方面,企业短期贷款大幅减少,中长期贷款增量也弱于去年同期,结合票据融资明显多增,指向本月企业信贷需求仍疲弱。整体来看,居民、企业对未来预期仍偏弱,进一步“加杠杆”的意愿略显不足,宏观政策仍需发力,以加强经济内生增长动能。

由于地方政府再融资债券密集发行,政府债供给压力较大,叠加月末因素影响,10月下旬资金面持续紧张,DR007连续且明显地高于7天OMO政策利率。当前经济运行好转基础不稳,央行仍需维持市场流动性合理充裕。10月21日~31日,央行持续加大逆回购投放力度,共累计实现净投放12890亿元。由于增发的1万亿元国债也即将开启发行,为防范后续资金面再度趋紧,央行于11月中旬大额续作MLF,净投放额达到6000亿元,创下历史新高。据央行行长11月8日在2023金融街论坛年会上“引导金融机构增强信贷增长的稳定性和可持续性”、“持续加大对重大战略、重点领域和薄弱环节的支持力度”的表述,后续央行“宽信用”取向将延续,同时结构性货币政策也将发力,加大对科技创新、民营小微、先进制造、绿色发展、普惠养老等领域的支持力度。

(二)财政支出明显加快,年内财政仍有发力空间

由于8月、9月经济回稳势头良好,本月财政收入端持续改善。10月全国一般公共预算收入同比2.6%,增速较上月回升3.9个百分点。其中,税收收入同比增长2.9%,增速较上月回升2.0个百分点。分税种来看,增值税、个人所得税同比增速分别为4.1%、-1.4%,增速分别较上月回升2.1、1.9个百分点;消费税增速降幅较大,由上月的35.3%下降为本月的-3.4%,主要是去年同期基数大幅走高的影响。支出方面,由于财政收入端已连续两个月改善,且“稳增长”政策仍需加码,一般公共预算支出同比增速较上月加快6.7个百分点至11.9%。分项来看,民生类支出改善尤为明显,教育、文化旅游体育与传媒、社会保障和就业、卫生健康支出分别同比13.7%、16.4%、15.5%、-2.2%,增速分别较上月提升11.0、11.0、7.0、11.0个百分点;随着专项债发行提速,基建类支出同样加快,城乡社区事务、农林水事务、环境保护支出增速均较上月提升,本月同比增速达14.0%以上,交通运输支出略有回落,但仍然保持17.5%的高速增长。10月政府性基金预算收入降幅较上月虽略有收窄,但同比仍下降18.4%,主要是受到土地出让金大幅减少的影响。

后续来看,年内财政政策仍将发力。首先,新增的1万亿国债额度即将开启发行,据相关部门负责人员表示,募集资金将有5000亿元在年内拨付使用,且募集资金将主要用于支持灾后恢复重建和提升防灾减灾救灾能力的项目建设,后续基建类支出仍有提升空间。此外,据住建部消息,下一步将分三类推进实施超大特大城市城中村改造,截至10月底,城中村改造信息系统已入库项目162个,未来财政资金或适当加大对相关方面的支持。

三、主要行业表现

(一)工业行业

1.工业上游

从规模以上工业增加值来看,上游行业表现较好,13个行业中有9个行业的工业增加值增速高于工业整体。其中,黑色金属矿采选业、有色金属冶炼及压延加工业增加值增速较高,分别同比增长12.8%、12.5%;从边际变化来看,黑色金属矿采选业、有色金属矿采选业工业增加值增速改善明显,分别较上月提高11.5和10.4个百分点,从驱动因素看,6月以来上述两个行业价格改善明显,10月PPI同比增速更是高达10.1%、9.1%,企业盈利修复下生产积极性也相应提高。

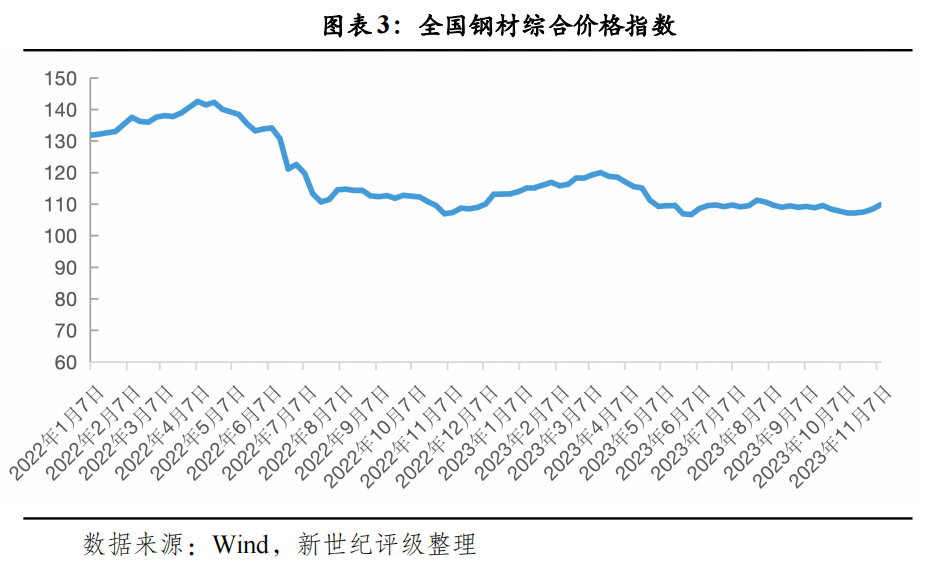

钢铁行业需求端仍偏弱,基建、房地产投资增速均持续下滑,据Mysteel不完全统计,10月全国各地共开工6333个项目,环比下降16.35%;受需求不足、平控限产政策和钢企亏损的共同影响,本月供给仍呈收缩态势,粗钢产量环比下降3.7%。整体来看,钢铁行业景气度仍较为低迷。

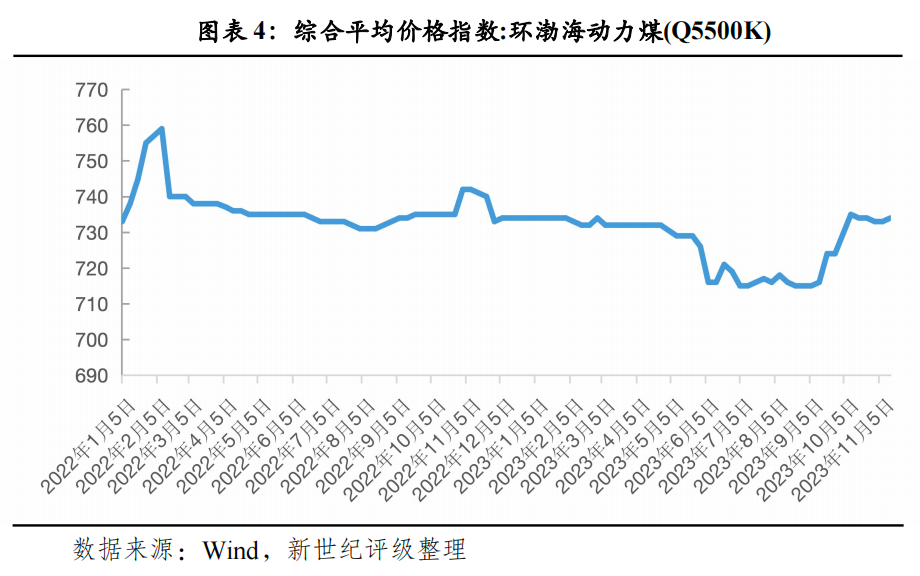

煤炭行业需求季节性回升。首先,进入11月以来,我国遭受多轮强冷空气影响,气温下降明显,居民用电需求明显回升;其次,汛期结束后,水电供应也逐渐回落。近期,重点电厂日耗煤量持续上升,库存可用天数呈现回落态势,预计后续仍有一定补库需求。从供给来看,煤炭生产安全监管仍较严格,本月原煤产量环比下降1.1%;进口方面,原煤进口环比下降14.6%。综合预计,煤炭价格仍有一定支撑。

2.工业中游

由于下游需求偏弱,上游原材料行业出厂价格持续上涨,中游行业利润空间持续受到挤压,大部分行业“量”、“价”改善均不明显,表现相对一般。其中的亮点有:铁路船舶航空航天和其他运输设备制造业工业增加值增速由9月的2.6%大幅上升至10月的9.6%,PPI同比增速也从0.1%上升至0.4%,主要是外需提供了较大支撑,本月船舶出口金额同比(美元计价)增长34.2%,增速较上月大幅提高22.2个百分点;受新产品发布、厂商补库存等因素影响,计算机通信和其他电子设备制造业“量”、“价”均有所回升。

3.工业下游

下游行业表现仍偏弱,从工业增加值增速看,14个行业中仅3个行业高于工业整体,但商品零售回暖下,多数行业“量”有所改善,14个行业中有8个工业增加值增速较上月回升,其中纺织服装服饰业、皮革毛皮羽毛及其制品和制鞋业、家具制造业、汽车制造业改善相对明显,增速分别较上月回升2.4、2.3、1.8、1.8个百分点,10月社零数据显示,上述行业终端需求均有所回升,或是上述行业生产改善的主要原因。但大多数行业出厂价格无明显改善信号,说明下游需求仍不足,促消费政策仍有待进一步发力。

10月汽车行业表现仍较佳,需求方面,10月仍是传统销售旺季,叠加新车型发布、厂商促销力度较大以及促消费政策等利好因素,10月市场零售202.6万辆,零售量与上月基本持平,明显好于历史同期;受基数走低影响,本月同比增速较上月回升4.0个百分点至10.0%。供给方面,本月汽车生产有所放缓,环比下降1.9%,但基数走弱下同比增速上升5.1个百分点至8.5%。

(二)服务业

10月服务业PMI为50.1%,较上月降低0.8个百分点,仍处于扩张区间;服务业生产指数同比增长7.7%,增速较上月提升0.8个百分点。10月“假日效应”持续,居民出行热情高涨,且已超2019年同期水平,与旅游和出行相关的铁路运输、航空运输、住宿、餐饮等行业商务指数处于55.0%以上的较高景气区间;而资本市场服务、房地产等行业商务活动指数低位运行。10月住宿和餐饮业、交通运输业生产指数同比增速较高,分别为21.3%、13.2%,增速远高于服务业整体增速。

1.房地产行业

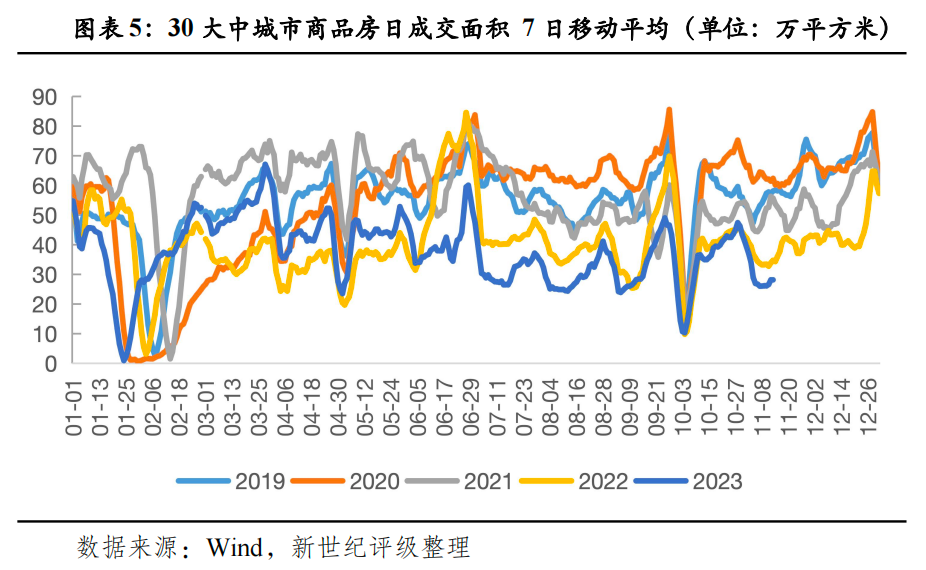

房地产行业仍在下滑,10月国房景气指数较上月继续下降0.03个百分点至93.40,续创历史新低。从需求来看,10月商品房销售面积同比减少20.3%,降幅较上月扩大0.5个百分点,且11月高频数据显示“金九银十”传统旺季后商品房销量再度回落,大幅低于往年同期;从供给来看,房企到位资金跌幅继续加深,部分开发商资金压力较大,房屋开工和施工端均未见改善信号,行业前景仍不乐观。10月底召开的金融工作会议针对房地产行业作出要求,将从供需两侧加大支持力度,且未来将加快保障性住房、城中村改造、“平急两用”公共基础设施建设进度,随着一系列房地产行业支持政策落地,房地产行业的政策环境较为友好。

2.交通运输行业

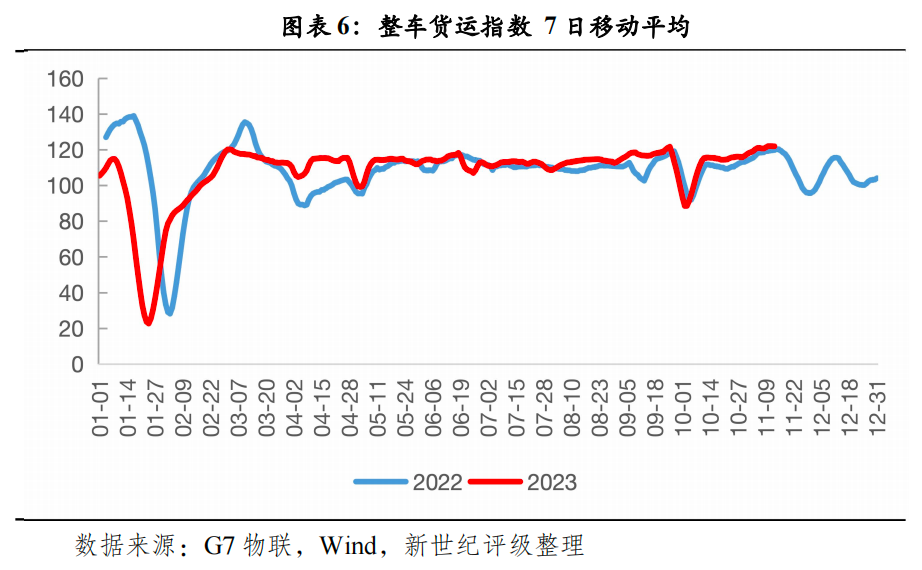

交通运输行业持续恢复。国庆中秋双节带来较强的“假日效应”,居民出行需求持续旺盛。据交通运输部数据,今年国庆中秋假期8天,国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,按可比口径较2019年增长4.1%。预计10月客运量数据将有较大幅度提升。工业生产领域维持韧性,整车货运指数表现平稳且明显好于去年同期,预计货运量数据仍呈改善态势。

作者:新世纪评级研发部

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们