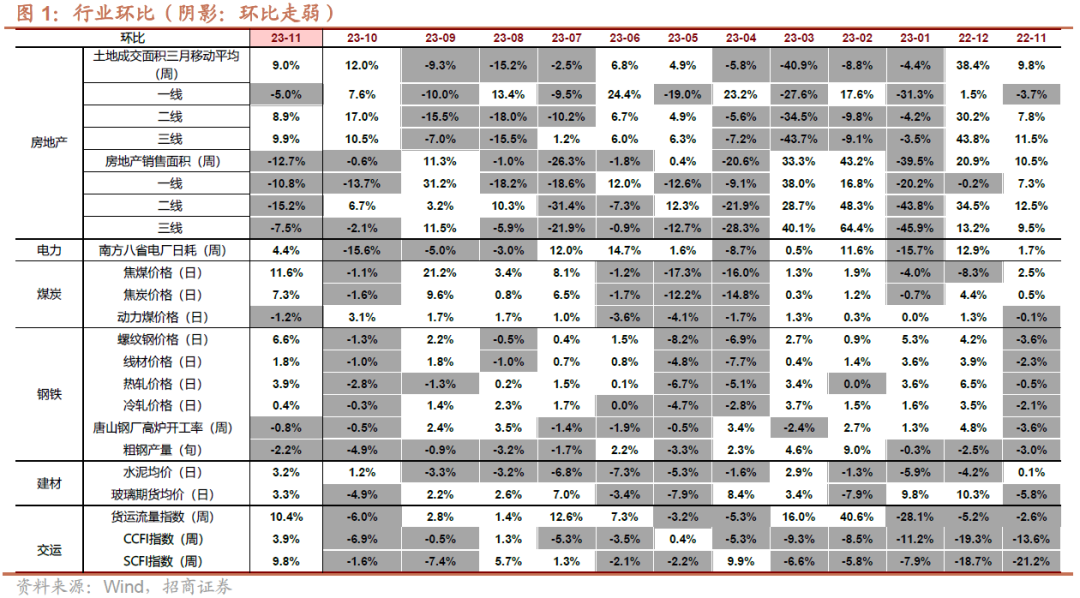

摘要

经济增长:集运运价指数再破千点

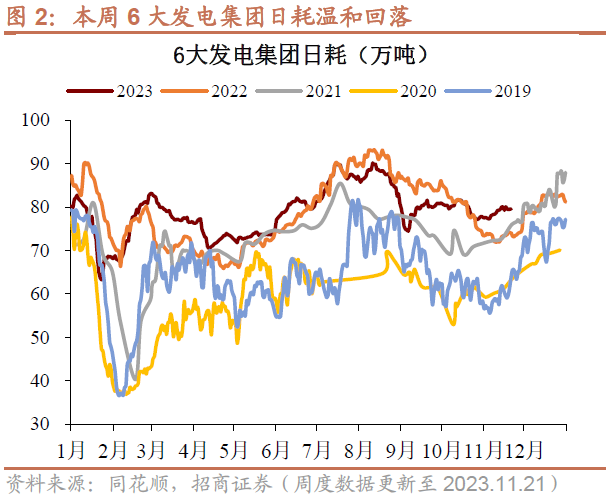

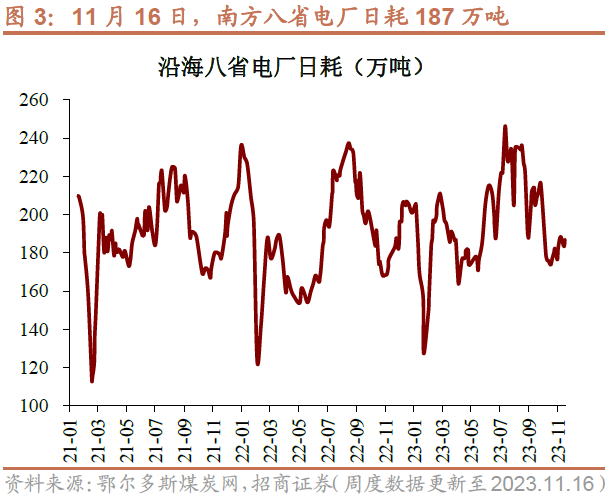

(1)电厂日耗温和回落。11月21日,6大发电集团的平均日耗为79.5万吨,较11月14日的80.0万吨下降0.6%。11月16日,南方八省电厂日耗为187万吨,较11月7日下降0.7%。11月份的民用电负荷表现一般,尽管北方进入冬季,取暖负荷提高,但南方天气偏暖,民用电负荷表现不佳,电厂日耗偏低。

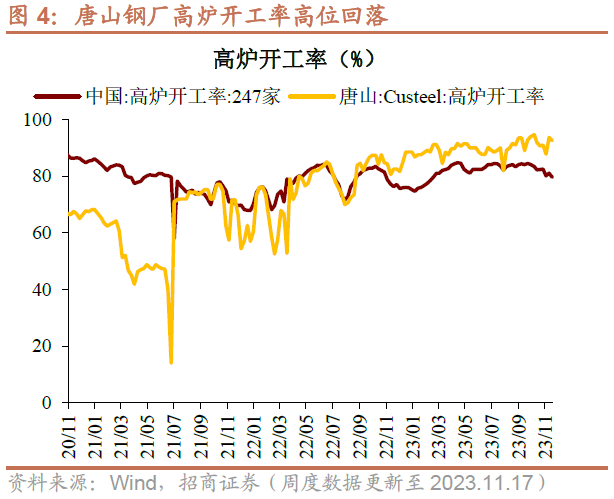

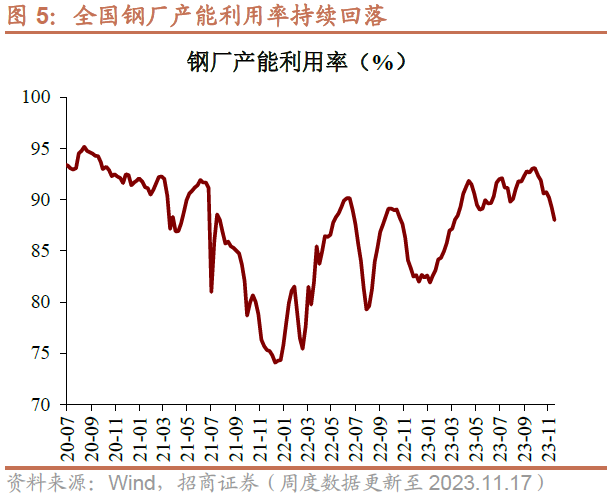

(2)高炉开工率高位回落。11月17日,全国高炉开工率79.7%,较11月10日下降1.4个百分点;产能利用率88.0%,较11月10日下降1.2个百分点。同期,唐山钢厂高炉开工率92.5%,较11月10日下降1.1个百分点。亏损状态下,钢厂有降负荷预期,而之前检修复产的情况有所体现,因此产量依然在高位水平。

(3)轮胎开工率高位波动。11月16日,汽车全钢胎(用于卡车)开工率58.2%,较11月9日下降4.1个百分点;汽车半钢胎(用于轿车)开工率72.9%,较11月9日上升1.0个百分点。

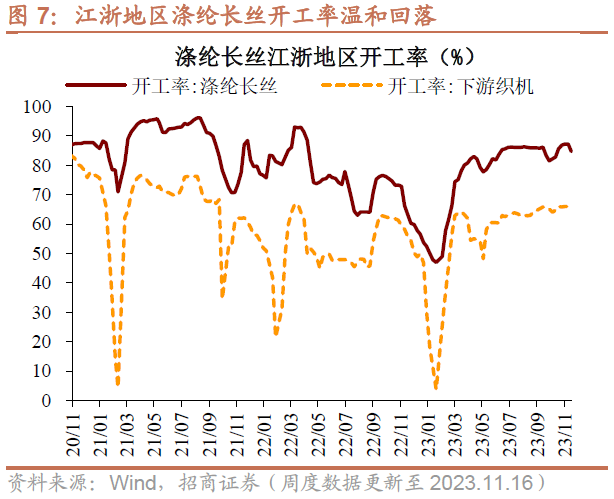

(4)江浙地区涤纶长丝开工率温和回落。11月16日,江浙地区涤纶长丝开工率84.7%,较11月9日下降2.6个百分点;同期,下游织机开工率65.8%,较11月9日下降0.3个百分点。

(5)全国整车货运流量如期回落。11月21日,近一周全国整车货运流量指数均值较11月14日当周下降1.3%;其中,上海/江苏/浙江/北京/广东分别下降3.5%/下降2.5%/上升0.8%/下降8.2%/下降0.5%。电商大促活动告一段落后,物流热度如期回落。

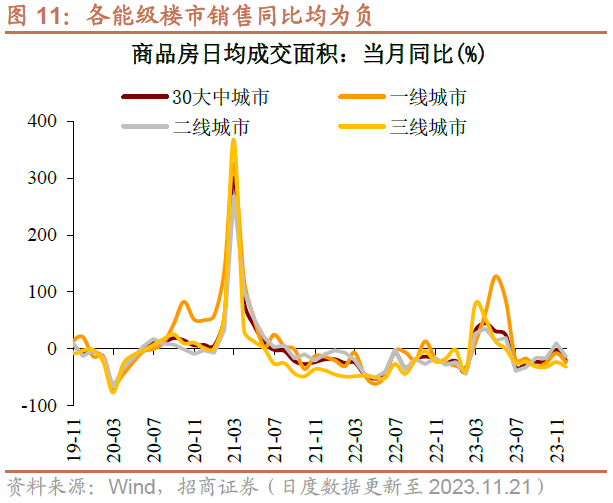

(1)楼市销售再度走弱。11月1-21日,30大中城市商品房日均销售面积为29.6万平方米,较10月同期(28.8万平)环比上升2.6%,较去年11月(37.2万平)下降20.6%,较2021年11月(49.2万平)下降39.9%,较2020年11月(61.1万平)下降51.6%。分区域来看一线、二线和三线城市销售面积分别同比下降24.0%、下降13.8%、下降31.7%。

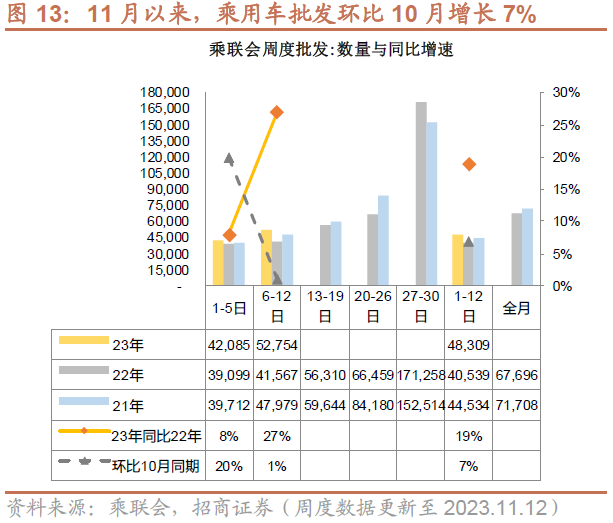

(2)车市零售平稳。11月零售同比增长18%。11月第一/二周,全国乘用车市场零售分别达到日均3.8/5.0万辆,同比分别增长6%/26%,环比10月同期分别下降27%/7%;今年以来累计同比增长4%。10月气温异常偏高,不利于冬季购车需求爆发。11月冷空气逐步加力,未来几周的购车需求或会逐步释放。11月批发同比增长19%。11月第一/二周,全国乘用车市场批发分别达到日均4.2/5.3万辆,同比分别增长8%/27%,环比10月同期分别增长20%/1%;今年以来累计同比增长7%。

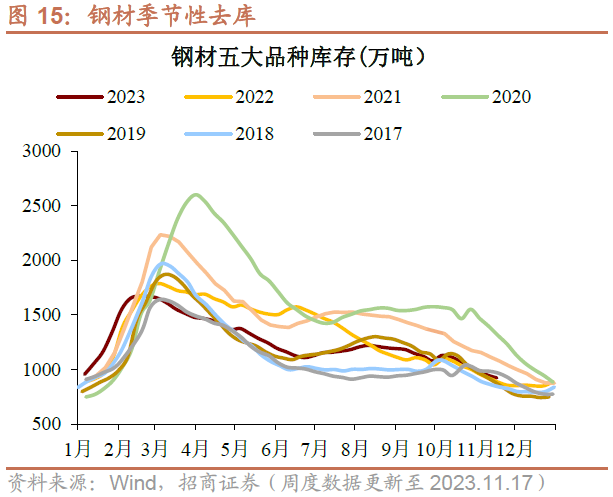

(3)钢价反弹力度加大。11月21日,螺纹、线材、热卷、冷轧价格较11月14日分别上涨2.5%、上涨0.9%、上涨2.1%和上涨0.5%。11月以来,上述品种环比分别上涨6.6%、上涨1.8%、上涨3.9%和上涨0.4%,同比分别上涨5.8%、下跌0.7%、上涨2.6%和上涨8.2%。受铁矿石期货拉涨影响,带动钢材现货市场走强。随着淡季深入,钢材需求或先强后弱,持续性存疑。钢材季节性去库。11月17日,五大钢材品种库存923.0万吨,较11月10日下降25.5万吨。

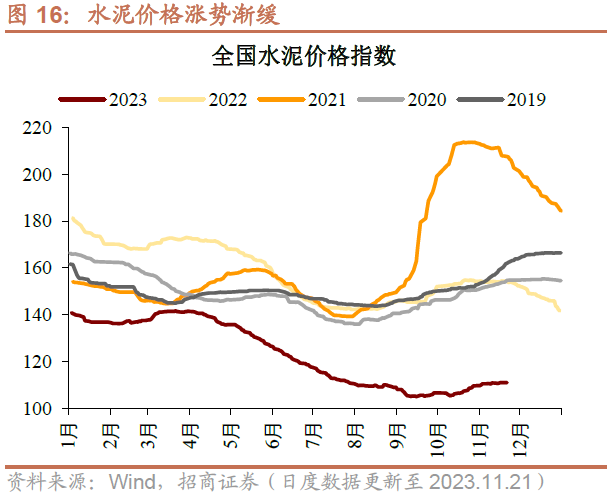

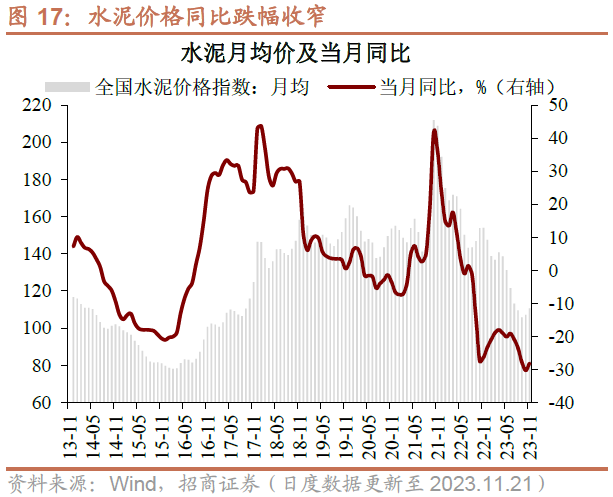

(4)水泥价格继续弱势上涨。11月21日,全国水泥价格指数较11月14日上涨0.3%;其中,华东和长江地区水泥价格分别下跌0.5%和下跌0.7%,表现弱于全国平均水平。北方地区气温下降较快,水泥需求进一步走弱;南方地区开始转冷,施工进度减慢,企业出货量下降,总的来看淡季特征愈发明显。11月以来,水泥均价环比上涨3.2%,同比下跌28.1%。

(5)玻璃价格显著上涨。11月21日,玻璃活跃期货合约价报1769.0元/吨,较11月14日上涨5.9%;11月以来,玻璃价格环比上涨3.3%,同比上涨22.5%。受产业链拉动和地产化债消息提振,玻璃市场情绪转强。

(6)集运运价指数再破千点。11月17日,CCFI指数较11月10日上升3.4%;同期SCFI指数下跌2.9%。欧美圣诞节、新年假期前的需求已经告一段落,导致市场需求后继无力,上周出货量明显减少,同时新船大量投入,拖累运价再次走低。11月以来,CCFI指数同比下跌49.6%,环比上涨3.9%;SCFI指数同比下跌25.7%,环比上涨9.8%。

通货膨胀:猪价弱震荡

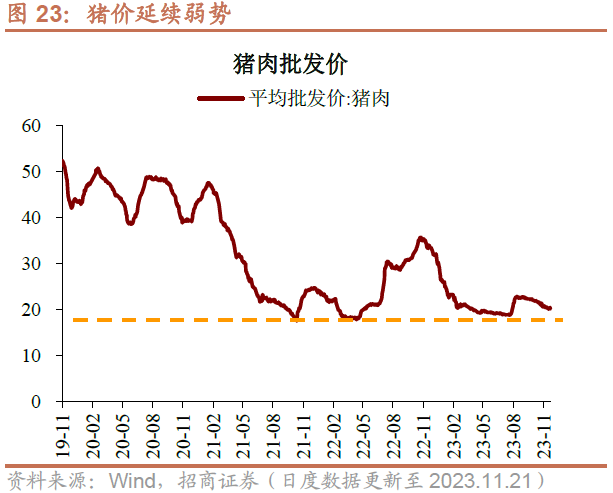

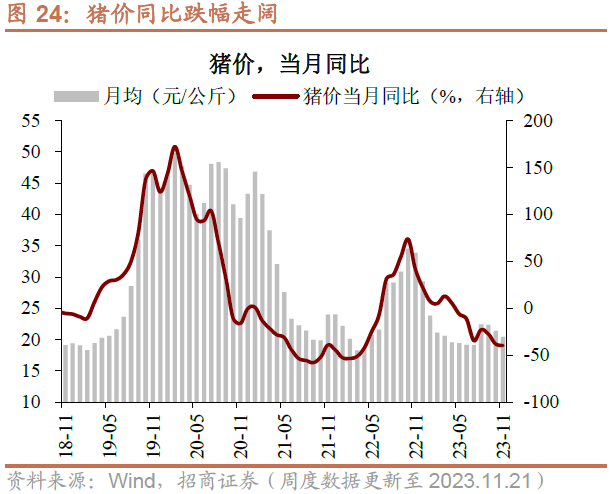

(1)猪价弱震荡。11月21日,猪肉平均批发价为20.2元/公斤,较11月14日下跌0.5%。供给方面,养殖端目前未有明显累库,体重增量远不如前两年,同比前两年今年春节前集中出栏压力有所减轻;需求方面,春节前消费是传统的需求旺季,对价格有一定的支撑作用;11月下旬开始现货端供需压力有望改善。

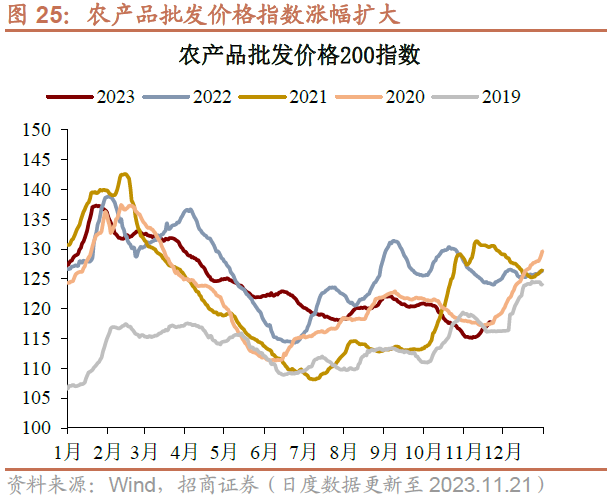

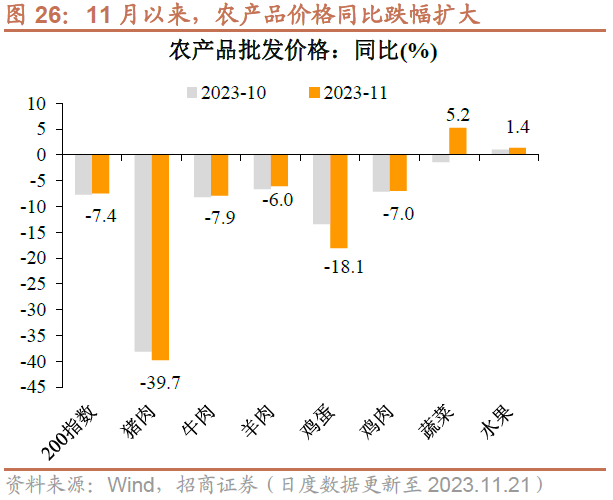

(2)农产品价格指数涨幅扩大。11月21日,农产品批发价格指数较11月14日上涨1.5%。分品种看,蔬菜(上涨2.2%)>水果(上涨2.1%)>鸡蛋(下跌0.1%)>牛肉(下跌0.4%)>鸡肉(下跌0.5%)>羊肉(下跌0.5%)>猪肉(下跌0.5%)。

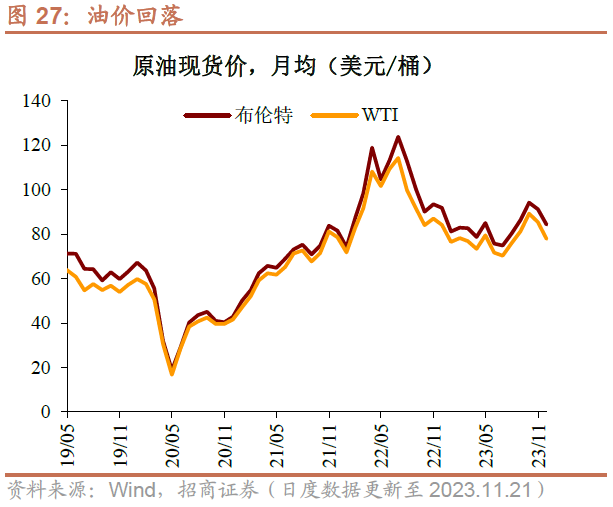

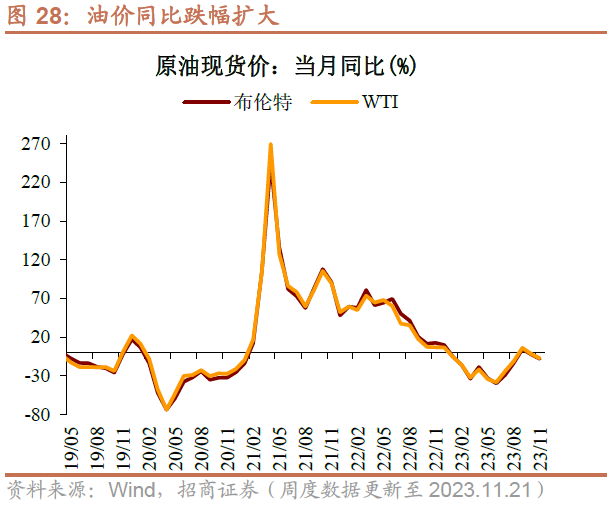

(1)油价回落。11月21日,布伦特和WTI原油现货价报82.3和77.8美元/桶,较11月14日分别下跌3.7%和下跌0.6%。虽然沙特可能将额外减产进一步延期至明年,供应端利好预期仍存,但美国商业原油累库明显,叠加经济数据疲软,市场对需求前景忧虑增强,油价下行。

(2)铜铝温和上涨。11月21日,LME3月铜价和铝价较11月14分别上涨3.0%和上涨0.9%。11月以来,LME3月铜价环比上涨2.3%,同比上涨2.0%;LME3月铝价环比上涨0.9%,同比下跌5.1%。

(3)国内商品指数环比转为上涨。11月21日,南华工业品指数较11月14日下跌0.3%;CRB指数下跌0.4%。11月以来,南华商品指数环比上涨1.2%(前值下跌2.6%),同比上涨8.9%(前值上涨8.7%);CRB指数环比下跌2.0%(前值下跌1.2%),同比下跌4.6%(前值下跌2.2%)。

风险提示:统计口径误差

正文

【经济增长:集运运价指数再破千点】

1、生产:开工率普遍回落

(1)生产端:电厂日耗温和回落

电厂日耗温和回落。11月21日,6大发电集团的平均日耗为79.5万吨,较11月14日的80.0万吨下降0.6%。11月16日,南方八省电厂日耗为187万吨,较11月7日下降0.7%。11月份的民用电负荷表现一般,尽管北方进入冬季,取暖负荷提高,但南方天气偏暖,民用电负荷表现不佳,电厂日耗偏低。

(2)生产端:高炉开工率高位回落

高炉开工率高位回落。11月17日,全国高炉开工率79.7%,较11月10日下降1.4个百分点;产能利用率88.0%,较11月10日下降1.2个百分点。同期,唐山钢厂高炉开工率92.5%,较11月10日下降1.1个百分点。亏损状态下,钢厂有降负荷预期,而之前检修复产的情况有所体现,因此产量依然在高位水平。

(3)生产端:轮胎开工率高位波动

轮胎开工率高位波动。11月16日,汽车全钢胎(用于卡车)开工率58.2%,较11月9日下降4.1个百分点;汽车半钢胎(用于轿车)开工率72.9%,较11月9日上升1.0个百分点。

江浙地区涤纶长丝开工率温和回落。11月16日,江浙地区涤纶长丝开工率84.7%,较11月9日下降2.6个百分点;同期,下游织机开工率65.8%,较11月9日下降0.3个百分点。

(4)生产端:全国整车货运流量如期回落

全国整车货运流量如期回落。11月21日,近一周全国整车货运流量指数均值较11月14日当周下降1.3%;其中,上海/江苏/浙江/北京/广东分别下降3.5%/下降2.5%/上升0.8%/下降8.2%/下降0.5%。电商大促活动告一段落后,物流热度如期回落。

11月以来,整车货运流量指数同比上行33.3%(前值上升17.6%),环比上升10.4%(前值下降6.0%)。

2、需求:集运运价指数再破千点

(1)需求端:楼市销售再度走弱

楼市销售再度走弱。11月1-21日,30大中城市商品房日均销售面积为29.6万平方米,较10月同期(28.8万平)环比上升2.6%,较去年11月(37.2万平)下降20.6%,较2021年11月(49.2万平)下降39.9%,较2020年11月(61.1万平)下降51.6%。

分区域来看,一线、二线和三线城市销售面积分别同比下降24.0%、下降13.8%、下降31.7%。

(2)需求端:车市零售平稳

11月零售同比增长18%。11月第一/二周,全国乘用车市场零售分别达到日均3.8/5.0万辆,同比分别增长6%/26%,环比10月同期分别下降27%/7%;今年以来累计同比增长4%。10月气温异常偏高,不利于冬季购车需求爆发。11月冷空气逐步加力,未来几周的购车需求或会逐步释放。

11月批发同比增长19%。11月第一/二周,全国乘用车市场批发分别达到日均4.2/5.3万辆,同比分别增长8%/27%,环比10月同期分别增长20%/1%;今年以来累计同比增长7%。

(3)需求端:钢价反弹力度加大

钢价反弹力度加大。11月21日,螺纹、线材、热卷、冷轧价格较11月14日分别上涨2.5%、上涨0.9%、上涨2.1%和上涨0.5%。11月以来,上述品种环比分别上涨6.6%、上涨1.8%、上涨3.9%和上涨0.4%,同比分别上涨5.8%、下跌0.7%、上涨2.6%和上涨8.2%。受铁矿石期货拉涨影响,带动钢材现货市场走强。随着淡季深入,钢材需求或先强后弱,持续性存疑。

钢材季节性去库。11月17日,五大钢材品种库存923.0万吨,较11月10日下降25.5万吨。

(4)需求端:水泥价格继续弱势上涨

水泥价格继续弱势上涨。11月21日,全国水泥价格指数较11月14日上涨0.3%;其中,华东和长江地区水泥价格分别下跌0.5%和下跌0.7%,表现弱于全国平均水平。北方地区气温下降较快,水泥需求进一步走弱;南方地区开始转冷,施工进度减慢,企业出货量下降,总的来看淡季特征愈发明显。

水泥价格环比涨幅扩大。11月以来,水泥均价环比上涨3.2%(前值上涨1.2%),同比下跌28.1%(前值下跌30.3%)。

(5)需求端:玻璃价格显著上涨

玻璃价格显著上涨。11月21日,玻璃活跃期货合约价报1769.0元/吨,较11月14日上涨5.9%;11月以来,玻璃价格环比上涨3.3%(前值下跌4.9%),同比上涨22.5%(前值上涨11.8%)。受产业链拉动和地产化债消息提振,玻璃市场情绪转强。

(6)需求端:集运运价指数再度跌破千点

集运运价指数再度跌破千点。11月17日,CCFI指数较11月10日上升3.4%;同期SCFI指数下跌2.9%。欧美圣诞节、新年假期前的需求已经告一段落,导致市场需求后继无力,上周出货量明显减少,同时新船大量投入,拖累运价再次走低。

11月以来,CCFI指数同比下跌49.6%(前值下跌58.1%),环比上涨3.9%(前值下跌6.9%);SCFI指数同比下跌25.7%(前值下跌46.7%),环比上涨9.8%(前值下跌1.6%)。

【通货膨胀:猪价弱震荡】

1、CPI:猪价弱震荡

(1)猪价弱震荡

猪价弱震荡。11月21日,猪肉平均批发价为20.2元/公斤,较11月14日下跌0.5%。供给方面,养殖端目前未有明显累库,体重增量远不如前两年,同比前两年今年春节前集中出栏压力有所减轻;需求方面,春节前消费是传统的需求旺季,对价格有一定的支撑作用;11月下旬开始现货端供需压力有望改善。

月环比跌幅走阔。11月以来,猪肉平均批发价为20.4元/公斤,环比下跌4.5%(前值下跌4.4%);同比下跌39.8%(前值下跌38.1%)。

(2)农产品价格指数涨幅扩大

农产品价格指数涨幅扩大。11月21日,农产品批发价格指数较11月14日上涨1.5%。分品种看,蔬菜(上涨2.2%)>水果(上涨2.1%)>鸡蛋(下跌0.1%)>牛肉(下跌0.4%)>鸡肉(下跌0.5%)>羊肉(下跌0.5%)>猪肉(下跌0.5%)。

11月以来,农产品批发价格指数同比下跌7.4%(前值下跌7.7%);环比下跌2.3%(前值下跌2.0%)。

2、PPI:油价回落

(1)油价回落

油价回落。11月21日,布伦特和WTI原油现货价报82.3和77.8美元/桶,较11月14日分别下跌3.7%和下跌0.6%。虽然沙特可能将额外减产进一步延期至明年,供应端利好预期仍存,但美国商业原油累库明显,叠加经济数据疲软,市场对需求前景忧虑增强,油价下行。

11月以来,布伦特和WTI现货月均价环比分别下跌7.6%和下跌8.9%(前值分别为下跌3.2%和下跌4.3%),同比分别下跌8.2%和下跌7.5%(前值分别为下跌2.4%和下跌1.8%)。

(2)铜铝温和上涨

铜铝温和上涨。11月21日,LME3月铜价和铝价较11月14分别上涨3.0%和上涨0.9%。11月以来,LME3月铜价环比上涨2.3%,同比上涨2.0%;LME3月铝价环比上涨0.9%,同比下跌5.1%。

国内商品指数环比转为上涨。11月21日,南华工业品指数较11月14日下跌0.3%;CRB指数较11月13日下跌0.4%。11月以来,南华商品指数环比上涨1.2%(前值下跌2.6%),同比上涨8.9%(前值上涨8.7%);CRB指数环比下跌2.0%(前值下跌1.2%),同比下跌4.6%(前值下跌2.2%)。

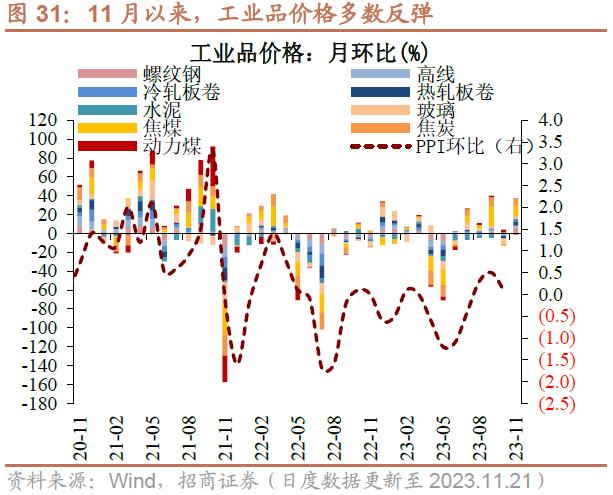

(3)工业品价格多数反弹

11月以来,多数工业品价格反弹。动力煤价格回落,其他工业品价格环比转为上涨,其中焦煤、焦炭、螺纹钢涨幅居前。

11月以来,工业品价格同比跌幅多数收窄。线材、水泥、焦煤、焦炭价格同比跌幅收窄,螺纹钢、热轧板同比由跌转涨,冷轧板、玻璃价格同比涨幅扩大,其他工业品价格同比跌幅普遍收窄。

刘 冬 SAC执业证书编号:S1090520070001

赵心茹 SAC执业证书编号:S1090523030002

特别提示:

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们