来源:中银期货研究

第一财经:金融监管部门提出了房地产金融“三个不低于”政策。有人解读称,这是对2020年8月出台的“三道红线”的否定,其实不然。监管部门不仅没有松口,反而是在进一步完善和加强“三道红线”的监管。过往对房地产融资过程的监管有失效的时候,因此需要直接对房地产企业的财务结果进行监管。

证券日报:11月以来,多地房贷利率继续走低。百城首套主流房贷利率平均为3.87%,二套主流房贷利率平均为4.43%,均较上月微降1个基点。京沪房贷利率和首付比相对较高,仍有调降的可能。整体市场购房需求释放仍然缓慢,不排除后续房贷利率仍有下调的可能。

世界钢铁协会:10月全球粗钢产量为1.5亿吨,同比增加0.6%。中国10月粗钢产量为7910万吨,同比下降1.8%;印度10月粗钢产量为1210万吨,同比增加15.1%;日本10月粗钢产量为750万吨,同比增加2.6%;美国10月粗钢产量为680万吨,同比增加3.4%。

原油:

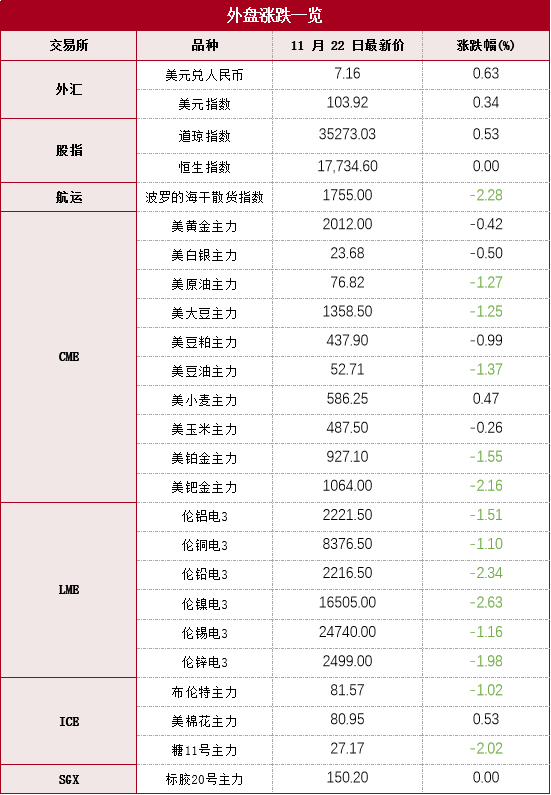

本期原油板块呈V字型走势,内盘SC原油期货夜盘收跌1.29%,报582.1元/桶,盘中跌幅一度至4.5%附近;SC 1-2月差呈Contango结构,收报-2.9元/桶。外盘Brent原油期货收跌0.96%,报81.66美元/桶;WTI原油期货收跌1.22%,报76.82美元/桶。OPEC+内部围绕明年产量政策制定产生分歧,市场担忧情绪升温导致油价短线下挫。非洲成员国配额基准线调整,阿联酋产量问题以及沙特自愿额外减产是否延续等均为会议焦点,目前组织内部尚未达成一致。OPEC昨晚发表声明,第51次OPEC+联合部长级监督委员会(JMMC)会议及第36次OPEC和非OPEC产油国部长级会议(ONOMM)将由11月26日推迟至11月30日举行。建议持续关注OPEC会议动向,警惕市场大幅波动风险。突发事件方面,墨西哥湾一海底管道破裂并泄漏2.6万桶石油,其后包括西方石油公司在内的六家石油生产商暂停部分生产,影响量约在6.2万桶/日,对于国际油价构成一定短线利好作用。从库存水平来看,本期EIA数据原油超预期累库,截至11月17日当周,EIA原油库存增加870万桶至4.48亿桶,原预期增加116万桶,前值增加359.2万桶;当周库欣原油库存增加85.8万桶,前值增加192.5万桶。当周美国战略石油储备(SPR)库存维持在3.513亿桶不变。当周EIA汽油库存增加75万桶,原预期减少15万桶,前值减少154万桶;当周EIA精炼油库存减少101.8万桶,原预期减少76.1万桶,前值减少142.2万桶。当周美国国内原油产量维持在1320万桶/日不变。当周美国原油出口减少10.3万桶/日至478.6万桶/日;美国除却战略储备的商业原油进口652.9万桶/日,较前一周增加15.6万桶/日;美国原油产品四周平均供应量为2042.8万桶/日,较去年同期减少1.21%。观点仅供参考。

燃料油:

本期燃料油板块跟随成本端SC夜盘前期走势,FU高硫燃期货夜盘收跌5.72%,报3001元/吨;LU低硫燃期货夜盘收跌4.65%,报4221元/吨。高低硫价差延续相对高位,外盘Hi-5 JAN继续在155美元/吨以上,内盘LU-FU 02价差在1280元/吨左右,预计近期以偏强走势为主。从新加坡地区库存水平来看,据ESG数据,截至11月15日当周,新加坡包括燃料油及低硫含蜡残油在内的残渣燃料油(沥青除外)库存减少104.1万桶至1751.1万桶。今年以来,新加坡燃料油库存周均2046.46万桶;2022年新加坡燃料油库存周均2090万桶;2021年周均库存2250万桶;2020年周均库存2380万桶。观点仅供参考。

沥青:

本期沥青板块跟随成本端小幅下行,BU沥青期货收跌2.67%,报3466元/吨,BU1-2月差呈微幅Contango结构在-12元/吨。现货方面,山东地区现货价格维持下跌走势,山东与华东地区基差走势继续偏离。山东地区基差在贴水结构的-66元/吨,华东地区基差处于124元/ 吨的升水结构。需求端来看,截至2023年11月20日当周,国内沥青企业社会库库存共计92.7万吨,环比减少0.9%。刚需支撑仍在,然气温下降导致沥青需求逐渐减弱。长期来看,冬储或在一定程度上支撑四季度需求,然整体预计延续偏弱格局。从供给端来看,美国对委内瑞拉制裁放宽后,委油或多流入欧美地区,向亚洲地区流入量或受挤压。委油购买需求增长,稀释沥青贴水上调,炼厂采购意愿或降低,建议持续关注稀释沥青出口流向。预计四季度沥青供需面将以弱需求为主导,BU或延续偏弱格局,建议持续关注成本端 OPEC+会议进程。

芳烃产业链:

PX:

近期,美国汽油跟随原油大幅下跌,裂解价差小幅反弹,主要原因是四季度市场整体需求走弱,原油价格下跌过快。正处于PX长约谈判时点,韩国厂商对明年汽油调油需求抱有较乐观的预期,希望抬价并缩减供应量,而国内厂商则希望博得较低的合约价格,引发市场对PX长期供应短缺的忧虑。但短期来看,随着PX原料由调油板块流回至化工板块,PX开工率于10月中旬起持续上行。预计四季度,PX相对PTA依然维持偏紧格局,但相对三季度会明显好转。观点仅供参考。

PTA:

上一交易日PTA主力合约继续下行,上周涨幅几乎全部回吐。PTA1-5月差从Backwardation结构转为Contango结构,并于今日进一步巩固,盘面加工费高位回落。据消息称,逸盛海南2#装置年产能达到250万吨,11月20日负荷已经达到85成。220万吨年产能的逸盛宁波2#装置于11月21日顺利重启,PTA供给宽松格局延续,或鼓励其他炼厂继续减产检修降低库存。上游PTA等产品基本面趋弱,却仍然占据着产业利润大头,挤压聚酯利润,开工水平下滑,但聚酯加权库存却仍然表现为累库,叠加纺织企业订单天数持续下降,表明终端需求改善有限。建议偏空思路对待,关注1-5逢高反套交易机会。观点仅供参考。

烯烃产业链:

甲醇:

从估值看,当周甲醇制烯烃单体利润小幅波动;甲醇进口利润偏低波动,同时中国主港与东南亚美金价差从低位略回升,综合估值水平偏低。从供需看,国内甲醇开工率72.22%,环比微幅上升0.15%。进口端预计一周到港量34.12万吨,环比明显减少。下游主要需求MTO开工率86.07%,环比下降0.07%。库存端,本周港口库存环比大幅增加4.57万吨至98.4万吨;内地工厂库存环比增加1.61万吨至44.93万吨;工厂订单待发量23.68万吨,环比减少3.84万吨。综合看本周甲醇供需面偏中性。

塑料:

从估值看,聚乙烯进口利润升至偏高位,线性与低压膜价差则位于历史同期均值附近,环比变动不大,塑料综合估值水平偏高。从供需看当周国内开工率85%,环比增加0.16个百分点;同时线型排产比例上升至34%,高于年度均值。综合看国内总供应压力小幅上升。需求端制品开工率环比小幅下降0.26%,总水平与去年持平。库存方面,上游两油线型库存环比小幅下降,同比偏高;煤化工线型库存则位于偏低位置;聚乙烯中游线型社会库存本周反季节性小幅累库;同时港口库存季节性去库也未能开启。下游成品库存当周继续上行。综合看供需面偏弱。

聚丙烯:

从估值看,丙烯聚合利润处于低位;拉丝与共聚价差上行至偏高水平,综合估值水平中等。从供需看,当周国内开工率下降0.87%至76.43%,同比低于过去两年同期水平;拉丝排产比例上升至29.88%。综合看国内聚丙烯供应压力环比小幅下降。需求端来看,当周下游综合开工率为56.08%,环比小幅上升,同比高于过去两年同期水平。库存方面,上游两油库存偏低,本周略累库;煤化工库存季节性下行;中游社会库存增加,同时港口库存变动不大,二者绝对水平同比往年仍然偏高。下游成品库存本周继续累库。综合看供需面偏中性。

策略上建议关注甲醇正套交易机会。仅供参考。

橡胶:

周三橡胶期货三大品种集体减仓回落。主力合约RU2401较前一交易日下跌165元/吨至13925元/吨,跌幅1.2%;NR2401下跌135元/吨至10600元/吨,跌幅1.3%。丁二烯橡胶期货主力合约BR2401下跌220元至12025元/吨,跌幅1.8%。

基本面方面,天胶整体驱动转弱。下游全钢胎进入11月份后连续三周下调开工率,而成品累库表征终端订单缩减速度快于企业生产。天胶贸易环节库存去库边际放缓,RU和NR上方承压。上游尽管原料价格持稳,但加工环节积极生产,后续加工量有环比增长潜力。

丁二烯橡胶方面,市场对交割品偏紧的预期有所转变,考虑到下游需求偏弱,BR2401开始走期价回落、基差回归逻辑。观点供参考。

纸浆:

周三纸浆主力合约SP2401增仓达1.7万手,增仓幅度7.9%,下跌158元至5792元/吨,跌幅2.7%;带动1-5月差近月继续走弱,至-76元/吨。

基本面方面,据第三方资讯机构统计,上周中国主要地区及港口(1地区及7港口)周度纸浆库存环比累库。下游开工率整体趋弱,生活用纸周环比略降0.14个百分点,产量下滑;双胶纸周环比下降1.14个百分点,铜版纸下降5.08个百分点;白卡纸环比持平。综合来看,纸浆现货环节驱动偏弱。

期货估值来看,俄针维持贴水,SP2401即将进入临近交割月,走基差回归逻辑。此外,SP2401贴水11月外商美金船货,期货估值相对船货偏低,期价贴水远期船货与上述驱动偏弱相匹配。期价破位,技术面走熊,空头思路对待,关注俄针现货基差。观点供参考。

钢材:

应急管理部党委委员,国家矿山安全监察局召开专题会议。会议指出,要立即深入组织矿山企业开展井上下各类隐患。山西省应急管理厅严肃查处非法生产行为,对未取得安全许可、许可到期未延期的非法生产企业一律责令停产(焦化企业落实焖炉措施)。经党中央、国务院批准,第三轮第一批中央生态环境保护督察全面启动,组建5个中央生态环境保护督察组,分别对福建、河南、海南、甘肃、青海5个省开展为期约1个月的督察进驻工作。随着天气转冷,市场检修动作逐渐加强,此前处于极低钢厂盈利率水平的部分地区本周表现出较大的检修动作。基本面来看生铁产量环比继续下降但依旧高位,天气转冷下游消费环比下滑,煤焦因为安全停产价格处于高位,铁矿石价格坚挺,钢材价格在成本支撑下高位震荡。

铁矿石:

美联储暗示通胀目标的进展不够,适合进一步收紧货币。必和必拓启动该行业数十年来的首次罢工行动,或影响后期铁矿石发运量。国家发改委等五部门联合发文,对产品碳足迹管理各项重点任务作出系统部署,提出制定产品碳足迹核算规则标准、加强碳足迹背景数据库建设、建立产品碳标识认证制度。基本面来看,钢厂亏损严重,部分地区高炉预备检修控产,叠加取暖季限产临近,高炉生铁产量环比下滑,导致铁矿石需求下降,铁矿石供增需降,基本面逐步宽松,但短期矿价在低库存和市场乐观信心支撑下高位震荡。

豆粕 :

昨日连粕震荡运行,全国各地现货商豆粕报价稳中下调0-20元/吨。隔夜CBOT大豆期货延续上涨,市场聚焦于巴西不利天气状况,目前因巴西炎热天气威胁到了北部及中部地区的作物,巴西播种进度也创下19/20年度同期以来的最慢水平,叠加阿根廷宏观政策影响,农户保持观望态度,对美豆价格亦有支撑,短期CBOT大豆维持高位震荡运行,重点关注南美天气情况;国内方面,连粕期价M01跟随外盘美豆呈现偏强态势,国内现货表现弱于盘面,随着油厂开机的逐步回升,国内大豆供应充足,现货基差承压,后续关注大豆到港及油厂库存情况。豆粕高位震荡,上涨空间相对有限,密切关注南美天气状况。

油脂:

豆油近期终端市场未有较大改变,贸易商适当补货,部分地区成交略有好转,但多以现货为主,虽有少部分远月开始购买头寸,但较去年来说差强人意,远月基差持续走弱,预计短期还将以维持现状为主。马盘受外部提振上涨,内盘棕榈油延续涨势。国内棕榈油市场成交有所起色,但由于棕榈油进口利润倒挂程度增加,近两日接连出现近月洗船动作。现货基差较为坚挺。今日国内菜油震荡运行,菜油自身基本面较差,国内菜油基差维持弱势,国内沿海油厂开机回升,国内油厂菜油成交向好,供应依旧宽松,外盘加大菜籽价格回涨,菜籽买船节奏减缓,未来到港依旧宽松。预计菜油延续震荡偏弱运行,并跟随油脂市场走势运行。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们