【导语】2023年10月份中国汽车行业产量环比增加,销量环比降低。以汽车市场表现的需求与钢市10月份行情相互印证。同时根据汽车行业数据,预测11月汽车行业发展阻力有所增大,但全年来看汽车市场较去年实现扩张,汽车行业对钢材的需求量预期增多。

10月汽车产量环比增加,销量环比降低,年末市场销售压力增大

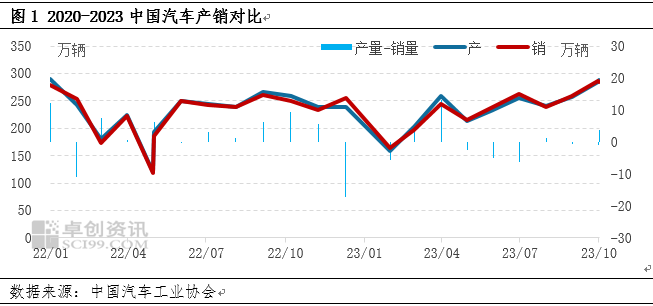

根据中国汽车工业协会数据,2023年10月,汽车产量完成289.1万辆,环比增长1.5%。销量完成285.3万辆,环比下降0.2%。产销同比分别增长11.2%和13.8%。10月份产销量是继9月份之后再度创下历史同期新高。2023年1-10月,汽车产销分别完成2401.6万辆和2396.7万辆,同比分别增长8%和9.1%。累计变化上看,同比增速较上月继续增加。产销对比上看,10月份当月产量较销量多3.8万辆,1-10月累计来看,产量较销量多4.9万辆。产销对比的变化情况来看,年末两个月销售压力将有所增大,产量或因此受到抑制。

汽车行业耗钢量较上月增加,累计增速有所提高

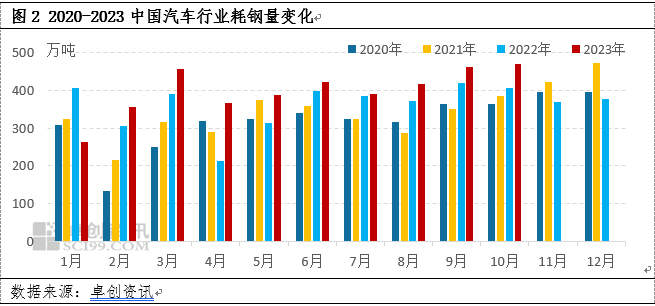

根据卓创资讯汽车行业耗钢量粗模型计算,2023年10汽车行业耗钢量477.02万吨左右,较上月提高1.67%,较去年同期增加17.32%。从累计耗钢量数据上看,1-10月份汽车行业耗钢量较去年同时期增加11.13%,较上月提高了1.01个百分点,累计数量上看1-10月份汽车行业耗钢量继续保持在10%以上的增幅。(本期依据分车型耗钢量细模型修正了上期9月份耗钢量,修正后为469.18万吨)

汽车行业产销淡旺季明显, 10月表现略有相悖

汽车行业销量有其自身固有的季节性规律,根据近7年来汽车行业产销数据分析其季节性变化规律来看,10月份汽车行业销量的环比有所下降与历史规律略有背离。对比实际销量与历史均值规律来看,则相对符合9月份开始处于年内相对高位的特点。(汽车行业产销总体走势相对一致,细节处表现差异对淡旺季表现影响较小,故不单独对产量做淡旺季分析。2023年10月汽车产量环比增加,与销量变化略有不同。)

依据产量表现分析,10月份汽车行业钢材需求上升,对钢市行情起到了一定影响。基于10月份汽车行业的偏强表现,市场对11月需求预期尚可,截止到11月21日,板材三大品种热轧板卷、冷轧板卷、镀锌板卷均较上月末出现了一定上涨。(对于板材三大品种,汽车行业均是其重要下游)

分析汽车行业表现来看,今年10月份乘用车产量环比增长0.7%,同比增长7.6%;1-10月累计同比增长6%。商用车10月产量环比增长6.9%,同比增长42.7%,1-10月累计同比增长22.1%。乘用车与商用车的不同表现一定程度影响了11月的板材市场行情,使得板材品种表现略有差异。商用车对于热轧板卷需求量更大,11月1日至21日热轧板卷全国均价较上月全月上涨3.07%而冷轧板卷仅上涨0.52%。

全年汽车行业耗钢量需求增加或为定局,11-12月注意预期与现实差异性表现。

此前在10月份(文1:https://www.chem99.com/news/45762803.html)卓创资讯预测了全年汽车行业耗钢量在汽车总体表现向好的带动下,汽车行业用钢需求总量预计同比增长9.94%(本文测算的耗钢量以整车企业为基准,与文1口径不同,故不必对比数量值)。依据当时的假设和当下数据更新后的表现,2023年11、12月汽车行业耗钢需求合计与去年同期对比仅需增长4.21%。以均值计算,环比10月份需求降幅在18.53%以内均能实现此前预测。根据汽车行业表现的历史规律,后续降幅超预期的可能性较小。即汽车行业全年耗钢量或较此前预期有所增加。具体到对短期行情的影响,在全年预期偏强,但11、12月可能存在一定销售压力的预期影响下,汽车行业用钢需求较10月份环比减少的可能性不可忽略,而钢材市场则可能因终端数据的波动而出现变化。因此预计11-12月,板材市场行情有短期调整的表现。(备注:本次预测数据依据当前汽车市场需求变化和卓创资讯汽车用材料计算模型计算,后续因实际表现变化或做出调整)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们