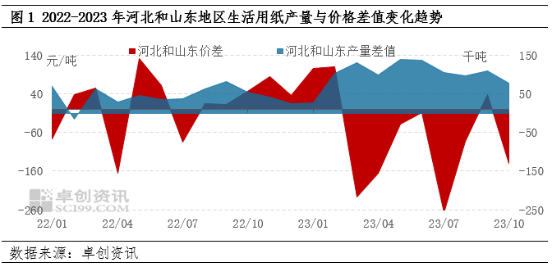

【导语】2023年1-10月河北地区产量变化增幅大于山东地区,导致两地价格变化趋势基本一致情况下,存在高低点变化差异。11-12月进入传统需求淡季,生活用纸价格均保持窄幅下跌趋势,随着河北和山东地区产量差值收窄,价格差距或逐步收窄。

河北、山东两大重点市场价差转负并持续“倒挂”

河北和山东地区作为生活用纸重点代表市场,2023年以来,随着河北地区产量不断增长,两地市场价格关系发生改变,二者在价格波动及价差关系上差异明显,河北地区年均价逐步下滑并接近山东水平,且年内与山东地区价差由正转负,“倒挂”格局持续。卓创资讯监测数据显示,今年前10个月,河北地区木浆生活用纸均价7398元/吨,山东地区木浆生活用纸均价7396元/吨,从去年的高于山东地区89元/吨,转变为今年二者均价基本持平。且两地区年内价格趋势也出现阶段性不同步现象,河北地区年内最高月均价为7910元/吨,出现在2月,最低月均价6083元/吨,出现在7月,最大波动幅度为1827元/吨。山东地区年内最高月均价为7800元/吨,出现在2月,最低月均价6267元/吨,出现在5月,最大波动幅度为1533元/吨。

从两年变化情况来看,多数情况下,河北地区产量大于山东地区产量,产量差值均保持正值,零星出现负值情况,在2022年两地产量差值相对有限情况下,纸价差值保持在零值上下波动。而2023年随着产量差值拉大,河北地区多数阶段处于负值状态,说明了两地供应端的变化直接引起两地生活用纸价格变化不一。2023年两地价格差值和产量差值基本保持相反趋势,少数阶段略有相同。

具体月份来看,3月价差出现第一较大差距,产量差值亦在扩大,这与河北地区产量的快速提升,以及纸浆价格下滑及下游需求恢复,纸企率先下调纸价,抢占市场份额有关。第二个较大价格差值出现在7月,产量差距亦有所扩大。当前是因市场处于需求淡季,河北地区让利出货,而山东地区纸企消化渠道较好有关。第三个较大价格差值出现在10月,但产量差值有所收窄,这与传统旺季需求不及预期,且成本上升,河北地区部分纸企开工积极性下滑有关。

阶段性供需格局差异使河北市场价格波动更为显著

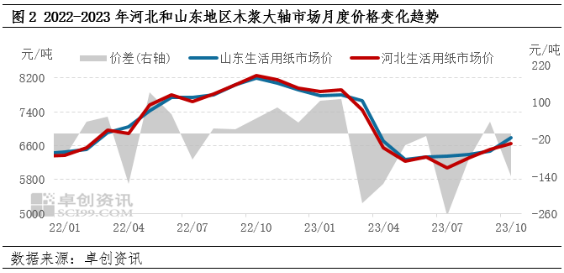

山东和河北地区纸价波动趋势基本一致,但高低点及价差变化略有不同。河北地区最高点与山东地区最高点价格出现时间节点一致,但山东地区高价低于河北地区高价,主因在2月河北地区纸企有10天以上检修阶段,而山东地区大型纸企较多,生产相对稳定,且有新增产能释放,市场供应宽松,导致山东地区高价低于河北地区高价。

最低点时间节点略有不同,其中河北地区出现在7月,而山东地区出现在5月,主因河北地区市场调节相对比较灵活。在5月河北与山东地区价格基本一致,下游加工厂积极采买,需求回升,两地价格在此阶段触底反弹。但由于6-7月是市场需求淡季,山东地区大型纸企在货源消化渠道方面优于河北地区,纸价未出现明显下跌,而河北地区纸价出现下行并突破5月低点,7月均价与5月均价价差150元/吨以内。

河北地区产量同比显著增长或改变区域间贸易流向

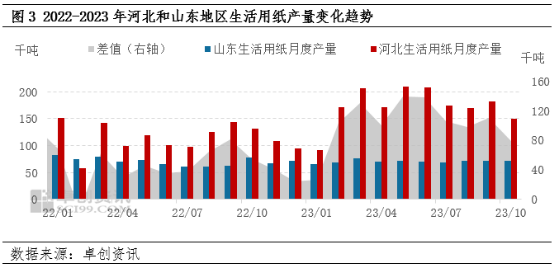

卓创资讯数据显示,1-10月山东地区纸企产量同比基本持平(部分新增产能未计入样本统计),而河北地区产量同比增加40%以上,山东地区产量变化幅度不及河北地区。从具体变化趋势来看,生活用纸产量保持先增后降趋势。从两地产量差值来看,2023年两地差值明显大于2022年,山东和河北两地存在货源流通可能性,或以河北地区向山东地区流入为主。

根据生活用纸常规运输半径500公里左右,山东和河北两地存在货源流通可能性,生活用纸百公里运费在40元/吨附近,山东、河北两地产量与价格变化差异存在,为两地区域套利提供便利,2023年或以河北地区流入山东地区居多。11-12月因成本影响因素增加,河北区域产量或存下降空间,且进入传统需求淡季,两地生活用纸价格或保持窄幅下跌趋势,价差与产量差值均或有所收窄。

(卓创资讯 牛伟娜)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们