来源:中钢网

受宏观政策利好及铁矿石、双焦强势带动,本周钢材价格正如上周分析师预测的一致,继续维持上涨的趋势,特别是两国的会晤,商务部的洽谈,让两国的贸易合作更上一层楼,带动市场操作情绪。不过受钢企连续上涨出厂价格,而下游终端需求持续走弱,商家成交明显有所回落,特别是近几日流传的打铁小作文,市场多空消息交织,更是让市场商家受尽折磨,后期钢材价格走势如何,且听分析师详细解析……

影响钢价的因素

钢厂开工率下降

据统计数据显示,本周247家钢厂高炉开工率79.67%,环比上周下降1.34个百分点;高炼铁产用率88.01%,环比下降1.22个百分点,同比增加4.65个百分点;钢厂盈利率29.00%,环比增加8.22个百分点,同比增加5.19个百分点;日均铁水产量235.47万吨,环比下降3.25万吨,同比增加10.61万吨。

随着钢材现货价格连续四周走强,钢厂盈利率周度增加明显,高炉开工率和日均铁水产量虽有回落,但生产积极性有所增加,电弧炉方面,利润连续扩增,电炉开工率和产能利用率环比增加,钢材供应压力依然存在。本周五大材数据显示,表需数据小幅波动,整体供需结构仍有压力,利空钢材价格走势。

铁矿石库存环比下降

本周,全国45个港口进口铁矿库存为11226.90万吨,环比降81.65万吨;日均疏港量302.44万吨降0.15万吨。全国47个港口进口铁矿石库存总量11916.90万吨,环比降109.65万吨,47港日均疏港量314.54万吨,环比降2.05万吨。

全球铁矿石供应量保持平均偏低水平,特别是澳大利亚和巴西铁矿石供应环比下降,国内港口到港量回落,而国内钢厂在利润的驱动下生产积极性较高,对铁矿石需求量大,而铁矿石价格持续上涨,成本端支撑强劲,钢企出厂价格连续拉涨,带动市场价格走高。

提前下达新增地方债额度

财政部将加大工作力度,更好发挥专项债券带动作用,促进经济持续向好。提前下达额度,强化年度政策衔接。根据国务院部署和有关工作安排,提前下达2024年度部分新增地方政府债务额度,合理保障地方融资需求。

国家政策对经济托底作用明显,特别是在制造业有所企稳,基建增速回落,房地产整体依然疲软,边际改善态势缺乏持续性,内生动力不足,仍需更多利好修复,市场对宏观政策预期仍在,在强预期及成本处于高位双重推动下,助力钢材价格上涨,走出淡季不淡的行情。

本周现货市场稳中偏强

据中钢网APP数据显示:

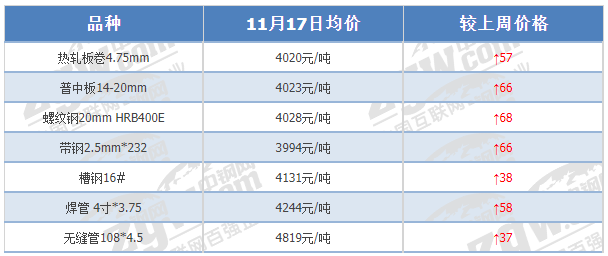

建材24个市场中,螺纹钢20mmHRB400E本周平均价格4028元/吨,较上周均价涨68元/吨;

热卷24个市场中,4.75热轧板卷本周平均价格4020元/吨,较上周均价涨57元/吨;

中厚板21个市场中,普中板Q235B本周平均价格4023元/吨,较上周均价涨66元/吨。

10月24日-11月18日唐山迁安部分普方坯资源累涨290至3660元/吨,含税出厂。

从10月24日至11月18日螺纹钢400E累涨264至4028元/吨。连续上涨四周。

期货震荡调整

17日晚间黑色系螺纹钢主力跌27,收报3930,跌幅0.69%;热卷主力跌30,收报4010,跌幅0.75%;焦煤主力跌13.5,收报2061,跌幅0.66%;焦炭主力涨5,收报2676,涨幅0.19%;铁矿石跌5,收报958.5,跌幅0.52%。

综合观点

目前宏观政策预期仍在,随着周三晚间高层对铁矿石价格连续上涨监管加严,政策对铁矿石压力逐渐显现,而本周钢厂铁水日均产量再度回落,对铁矿石需求有所减弱,资本对铁矿石减仓明显,国内铁矿石成本端支撑有所回落,但钢厂铁矿石库存处于低位,钢企在利润驱动下生产积极性增强,对铁矿石需求仍大,成本端仍处于高位,邢台等地区部分钢企接受焦炭第一轮提涨,现货价格连续四周上涨后,市场商家恐慌情绪加重,保持快进快出,预计下周钢材价格将先弱后强,整体偏强运行,幅度20-40元/吨。

想准确了解钢价走势及建议,联系分析顾问:1091479724

每日三次钢价预测

周度、月度周报+预测

并且包含拿货出货建议!

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们