【导语】2023年钢材下游消费行业需求分化,汽车、家电和钢结构等行业向好带动板材和H型钢等钢材品种在产量释放和价格变化上呈现一定的优势,而房地产景气度下滑使得建筑钢材价格跌幅最明显。后期随着房地产边际改善,钢材品种差异变化呈现进一步收窄趋势。

2023年虽然国内钢材下游消费量整体呈现萎缩态势,但是值得可说的是部分行业表现仍比较亮眼,钢材下游消费结构发生偏移,从而带动相关钢材产品出现相关异动分析。

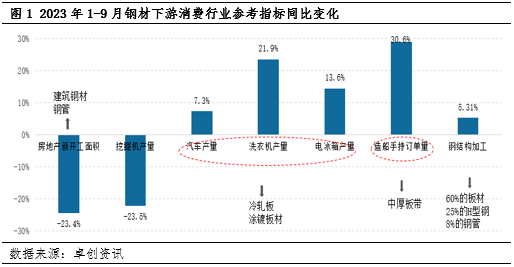

需求结构分化:板材和型钢需求稳中向好 建筑钢材需求下滑

在国内经济增速放缓的背景下,今年钢铁终端需求整体呈现下滑的趋势。预估2023年钢铁下游消费量同比将下滑8%以上,但是值得可说的是部分行业表现仍比较亮眼。2023年钢材下游消费结构发生偏移,图1重点罗列了钢材下游主要消费行业1-9月的参考指标同比变化,从指标变化来看,汽车行业、家电行业、造船行业和钢结构行业这四类行业今年参考指标同比仍呈现增加趋势,且家电和造船行业参考指标增幅明显,同比增幅20%以上,意味着对钢材的需求量呈现同比增加的趋势。具体从这四类行业的用钢需求来看,汽车和家电主要需求冷轧板材和涂镀板材为主,造船行业主要需求中厚板带,钢结构则需求板材、H型钢和钢管为主,在这四类行业景气度向好驱动下,板材、H型钢等为主钢材品种需求向好。而房地产和以挖掘机为主的工程机械类行业的参考指标则同比下滑20%以上,受此制约,这两类行业用钢需求呈现下滑趋势,使得对建筑钢材、特钢和部分焊管等钢材品种需求减量。

从需求结构变化来看,汽车、家电、造船和钢结构用钢量同比呈现增加趋势,而房地产和工程机械用钢呈现下降趋势。在基本面逐步成为影响价格主要驱动因素背景下,需求结构的变化使得钢材相关品种的供应、价格和利润出现差异变化,其中板材和H型钢的产量、利润以及价格抗跌性均优于建筑钢材。具体来看:

供应结构变化:板材和H型钢占比呈现增加趋势

供应是用来匹配需求的。在需求结构调整背景下,钢材供应结构也相应偏移。受板材和H型钢需求向好带动下,今年热轧板卷、中厚板、冷轧板卷和H型钢产量增量明显,其中H型钢增量最明显,1-9月H型钢产量同比增幅20%左右。建筑钢材产量受房地产用钢量萎缩明显带动,产量增量有限;另外镀锌板受短流程生产企业低开工拖累,产量同比下降。在此背景下,钢材供应结构发生分化,板材和H型钢等相关品种供应占比同比增加,螺纹钢供应占比下滑,其中热轧板卷供应占比增幅最为明显,同比增幅1.4个百分点。

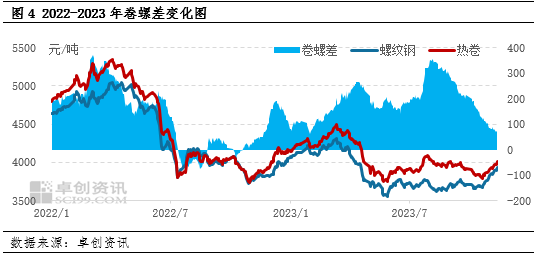

价格分化:板材抗跌性增强 卷螺差呈现扩大态势

在需求结构调整的背景下,钢材价格也出现分化,其中板材和H型钢抗跌性增强,而螺纹钢跌幅最大。据卓创资讯数据监测,板材和H型钢前三季度价格较年初累计下跌200-250元/吨,螺纹钢较年初累计下跌350元/吨。相对应的卷螺价差也呈现扩大态势。从图3可以看出,今年70%以上的时间卷螺价差整体高于正常值。当需要说明的是,价格变化除了需求驱动外,还受供应、成本、宏观政策、期货和心态等因素驱动。进入四季度,宏观消息面提振消息较多,期货和原料震荡趋强,钢价整体趋强,基于建筑钢材供应有减量,因此建筑钢材价格涨势较好,卷螺价差有收窄趋势。

后期趋势:房地产边际改善 钢材品种差异进一步优化

经过一系列的“认房不认贷”、统一最低首付比例、调整房贷利率下限、降低存量房贷利率等房地产利多政策,近期房地产市场出现积极变化,高频数据显示重点城市交易活跃度有所上升。房地产呈现边际改善的趋势,后期房地产用钢下滑呈现明显收窄的趋势,对建筑钢材的负向驱动也逐步减弱。

而对于汽车、家电、造船行业来看,其向好持续性能否延续有待于进一步观望,随着保交楼阶段性完成,后期家电等行业需求增速放缓,因此对板材的正驱动也呈现减弱弱势。

后期随着房地产的边际改善和汽车、家电和造船行业的增速趋缓,板材和建筑钢材需求差量呈现收窄的趋势,中长期来看对应供应和价格差异变化将呈现收窄的趋势。但是需要说明的是,除了关注需求导向外,还有新投产和利润变化驱动。近两年热轧板卷产能增量较明显,后期随着产能释放,加上热卷利润整体高于螺纹钢,因此中短期来看,热卷的供应仍维持稳定增量。而螺纹钢受制于房地产的需求减弱和利润下滑带动,产量增幅仍有限。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们