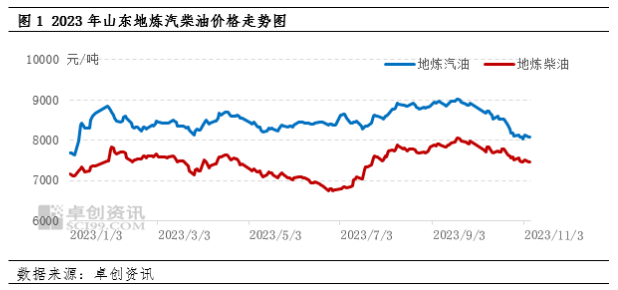

【导语】10月份汽柴油需求转弱,汽油需求进入阶段性淡季,柴油户外工矿基建赶工进度降速,且今年基建投资增速下滑,新开工项目不及预期。10月份汽柴油跌势较为明显,多数业者心态走弱。

近期国内汽柴油市场持续下跌为主,零星震荡反弹无碍大方向。由于供需失衡加上原油成本震荡下行,偏空因素占据主导,多数业者入市采购情绪减弱,终端进入去库存周期。尽管逢低小单刚需补货,但对市场提振作用不足,大单交投氛围偏弱且成交量环比下滑,主营外采计划减少。由于需求前景低迷,投机商偏好情绪逐渐走强,部分市场参与者多空头回补,基本面缺乏支撑。以山东地炼为例,10月山东地炼汽柴油同步下跌,但是汽油跌幅扩大,柴油跌幅仍然受抑,其中汽油累计跌幅850元/吨左右,柴油累计跌幅500元/吨左右。

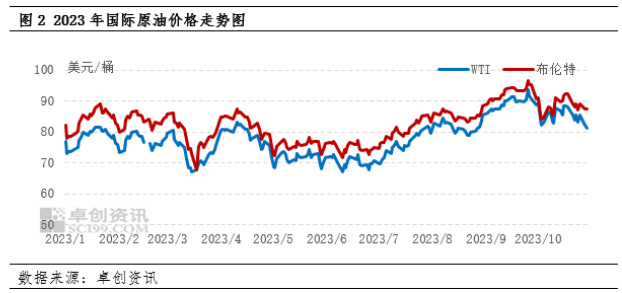

国际原油震荡下行 成本拖累汽柴油下行风险增大

10月份国际原油震荡下行为主,两大原油指标由90美元/桶附近下跌至80美元/桶一线,线性趋势处于下行周期表现,拖累汽柴油价格走跌。宏观经济前景担忧拖累国际油价下行,尽管期间由于中东局势升级引发供应担忧,以及美联储暂停加息预期增强,支撑原油价格震荡反弹,但是仍未突破前高对汽柴油支撑不足。随着中东局势担忧缓解,风险溢价削弱,近期欧美的经济数据表现不佳,相关的经济数据指标仍不容乐观。叠加了当前原油消费淡季,缺少需求的支撑下,国际油价难有上涨的空间。关注原油80美元破位下方的波动线。

地炼汽运销售边际好转 船单成交下降

10月山东地炼汽油车单月度累计销量在203.1万吨,环比上涨2.1%,相比上月环比增速止跌反弹,同比上涨21.62%。当月汽油需求整体平稳,终端加油站多按需采购,主要是日常通勤出行需求为主,加油站零售量欠佳,逢低出货好转,但高位仍持观望心态,炼厂本月汽油销量实质性变化幅度有限。柴油车单月度累计销量在406.92万吨,环比上涨20.5%,结束此前连续两月环比下跌局面,同比上涨17.69%。月内柴油户外工矿基建开工较为平稳,但刚性需求趋稳向缓,但是由于柴油价格持续走跌,空头逢低补货增多,加上对后期需求前景看弱,炼厂为加快销售进度和规避库存风险,降价促销拉动销量增长。

船运出货方面,据卓创资讯监测部分炼厂看,2023年10月山东地炼汽柴油船运累计成交量在67.74万吨,累计环比下降幅度在28.44%,环比增速相比上月止涨回落。其中汽油月内船运新成交量在55.59万吨,环比上涨幅度在72.83%,环比增速连续两月下滑后录得反弹,因空头回补增多,终端需求仍然低迷支撑偏弱。柴油月内船运新成交量在12.15万吨,环比下降幅度在80.56%,环比增速大幅下滑,因柴油价格持续走低,加上户外终端刚需下滑,整体需求减弱,船单下海成交明显降低。

11月份汽柴油仍有下滑趋势 但是跌势放缓

预计11月国内汽柴油市场仍偏弱震荡运行,由于需求前景偏弱缺乏需求支撑,加上原油下行风险,汽柴油价格仍有震荡下滑空间,但是整体跌势相比上月放缓,环比降幅预计收缩。主要是受到炼油裂解价差持续下滑,以及炼油成本高位影响下,部分炼厂开工负荷走低以及个别炼厂装置停工检修,供应端前景趋紧但是并未出现明显缺口,因此汽柴油市场整体反弹压力较大。

(卓创资讯 许磊)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们