卓创资讯玉米市场分析师张文萍

【导语】11月初随着玉米价格跌至2023年年初至今最低位,农户、贸易商出货积极性下降,华北地区玉米有效供应收紧;短期内玉米有效供应难有明显提升,而需求相对稳定,预计11月中旬玉米价格仍有反弹空间。

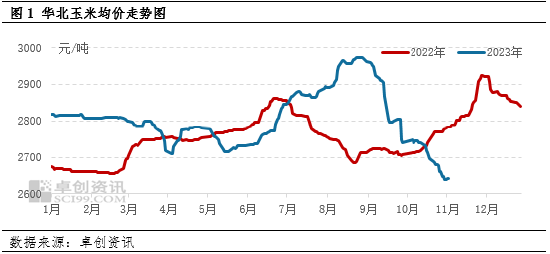

3日全国多地开始降温,回到正常深秋模式,而玉米市场开始回温,11月2日开始,山东深加工企业玉米收购价格开始上调,3日开始华北均价止跌小幅反弹,截至7日,华北市场玉米均价为2642.14元/吨,周环比降幅0.23%,同比去年同期跌幅5.21%。

农户、贸易商惜售 玉米有效供应阶段性收紧

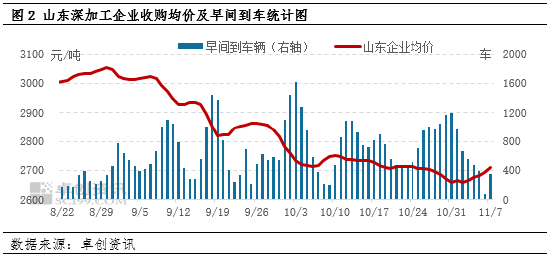

10月份华北地区干粮供应偏紧,但潮粮相对充足,同时部分高水分、霉变较高、毒素超标的玉米只能流向深加工,深加工企业到货持续较多,同时饲料企业采购量有限,玉米市场整体呈现供应偏宽松的状态,深加工收购价格持续下调,市场价格随之走低。11月初华北多数地区新季玉米毛粮收购价格降至1.23-1.26元/斤,农户惜售情绪渐起,贸易商收购量逐渐减少。3日开始,气温下降,有利于玉米储存,同时玉米水分略有下降,而玉米收购价格低于农户预期,贸易商走货利润欠佳。华北地区农户、贸易商出货积极性均降低,深加工企业到货量减少,11月1-7日山东深加工企业晨间剩车平均值为497车,较10月份均值减少329车,降幅39.83%。

截至11月7日,华北多数地区玉米主流收购价格较上周微涨0.02元/斤左右,但依旧未达农户心理预期,贸易商收购量低位。尽管当前部分贸易商有玉米库存,但建库成本多在1.30元/斤以上,当前价格水平下,玉米出库仍难以盈利。同时,东北地区玉米价格上调,加之部分地区迎降雪天气,物流受影响,东北玉米调入量较前期或减少。综合来看,短期内华北地区玉米有效供应或维持相对偏紧的状态。

深加工玉米需求高位 饲用需求或下降

新季玉米上市后,深加工企业成本压力得到实质性缓解,企业盈利水平进一步提升,截至11月2日,国内玉米淀粉周度开工率提升至65.04%,环比增1.95个百分点,行业加工利润增长至168.22元/吨,环比涨幅18.04%。同时,山东地区玉米淀粉企业开工率稳定在72.24%,并保持较高水平。深加工企业玉米加工量维持高位,但鉴于目前干粮供应仍较为有限,暂无建库意向,11月或仍按需采购为主。

10月下旬开始,饲料企业玉米采购量略有增加,目前华北部分企业玉米库存提升至30-45天,较前期增加15天左右。随着库存提升至预期水平,同时,部分饲料企业饲料销量小幅下滑,饲料企业玉米采购积极性小幅回落。另外,近期进口玉米将有到港,或进一步降低部分企业采购国内玉米的积极性。综合来看,11月中下旬饲用玉米需求或略有减弱,但降幅有限。

11月中旬玉米价格仍有上涨空间

11月中旬,供应方面,根据往年农户售粮习惯及目前玉米收购价格来看,短期内基层农户售粮积极性或继续维持在偏低水平,而贸易商整体出货积极性难有明显提高,预计11月中旬玉米有限供应或相对偏紧。需求方面,深加工企业玉米采购量维持高位,饲用玉米需求小幅回落,整体需求无明显波动。受供应面支撑,预计11月中旬玉米价格仍存上涨空间。11月下旬需关注市场价格反弹后,基层农户及贸易商的售粮心态变化,若基层农户及贸易商出货积极性提高,预计下旬玉米价格仍有回落空间,但空间或有限。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们