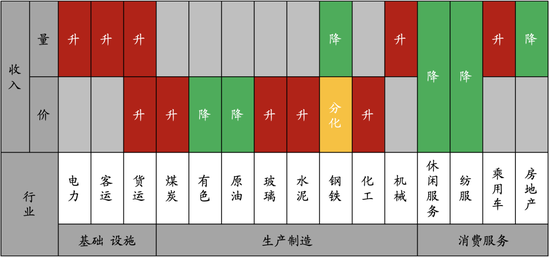

来源:陈兴宏观研究

核心观点

11月上旬,从中观高频数据看,一方面,终端需求好坏参半,11月前10天35城地产销量增速降幅走扩,但结构略有分化,一线城市明显上行,其他城市降幅扩大,两年平均增速呈现相同趋势;汽车销售强劲,10月中汽协和乘联会乘用车销量同比增速双双走高;另一方面,工业生产有所转弱,受气温下降、寒潮来袭等天气影响,北方地区施工项目进入尾声,南方地区处于入冬前最后赶工期,具体来看,汽车、纯碱和石油沥青装置开工率均有下降,化工产业链开工率涨跌平互现,样本钢厂钢材产量同比增速降幅也有走扩,不过,随着传统迎峰度冬旺季的到来,11月前10天六大发电集团日均耗煤增速由负转正。

近日,新华社发布消息,中美两国元首将于下周在旧金山举行会晤。三季度以来,中美两国交流越发密集,从政府到民间,横跨经济、金融、贸易、军事、气候、环保等多个领域,双边互动愈加频繁。中美关系积极转变将显著利好经贸,一方面,两国关系改善或推动双方加强贸易往来、降低现有关税、促进两国资本流动并刺激跨境投资,这将直接利好我国出口与金融市场。另一方面,两国更加合作的立场也将缓和“白热化”的科技竞争,稳定全球供应链,这也会提高出口链企业经营效率,振提公司海外业务盈利水平。

报告正文

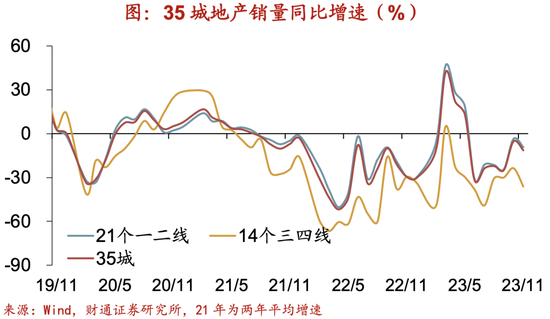

房地产:11月前10天35城地产销量降幅走扩,10月土地成交面积回升。

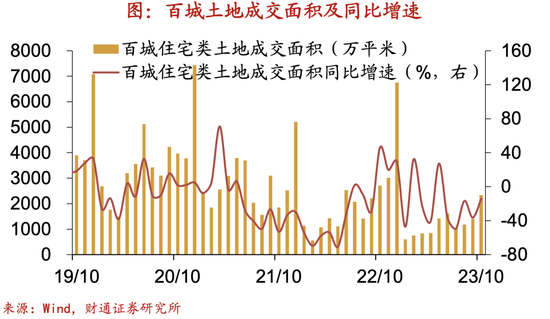

11月前10天35城地产销量增速降幅走扩至-11.4%,其中,一线城市明显上行,二三四线城市降幅扩大,两年平均增速也呈现相同趋势。一二线和三四线城市上旬日均销量均创2012年以来新低,指向需求恢复仍有波折。库存方面,尽管上周十大城市商品房库销比下降至59.9周,但仍处2010年以来同期新高。10月百城土地成交面积同比降幅收窄,溢价率略降。

(向右滑动查看更多)

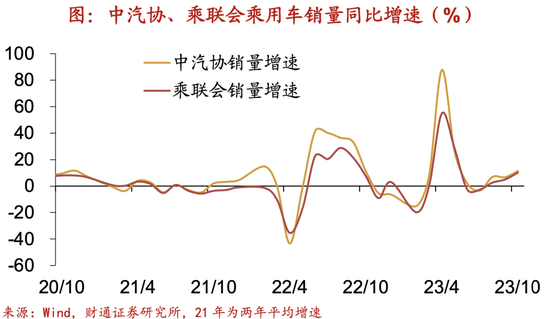

乘用车:10月乘用车销量增速上行,经销商库存系数上行。

继“金九”旺季之后,10月车市热度继续,乘用车销量与9月基本持平,同比较快增长,“银十”成色十足,10月车市促销持续增大,购车消费需求有所释放。其中,乘用车产销伴随消费回暖继续保持良好势头,新能源汽车和汽车出口依然呈现较快增长。10月中汽协和乘联会乘用车销量同比增速分别上行至11.4%和10.2%。生产方面,本周半钢胎开工率略降至71.9%,但仍处2016年以来的次高水平。库存方面,10月汽车经销商库存系数续升至1.7。

(向右滑动查看更多)

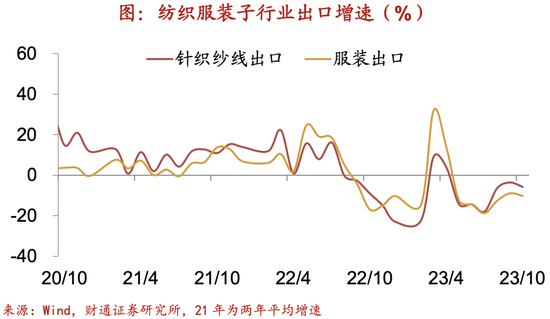

纺服:10月子行业出口增速普遍下行,本周柯桥纺织景气指数下行。

10月外需较为疲弱,纺织服装子行业出口增速普遍下行,针织纱线、服装出口增速降幅分别走扩至-5.8%和-10.3%。10月柯桥纺织景气指数下行,其中市场指数回落,不过生产指数延续上行,指向行业供给继续扩张,但需求再度放缓,外贸指数同步下行。国庆节后服装消费降温,本周中国轻纺城成交量连续第三周走低,处2018年以来的次低位。从价格端看,本周柯桥纺织价格指数走低,328级棉花和纱线C32S价格指数均值双双下行。

(向右滑动查看更多)

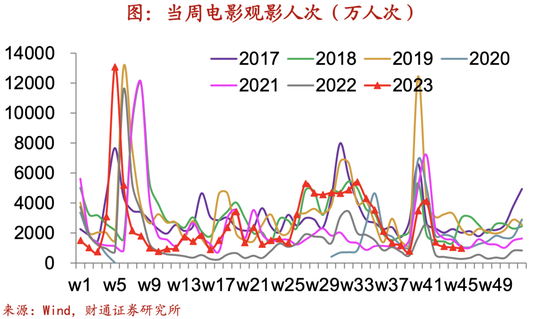

休闲服务:上周电影票房收入、观影人次双双下行,市场热度低迷。

上周票房收入与观影人次双双下行,均已连续第四周走低。上周只有一部体量破千万的新片开画,新片上映少、体量弱,电影市场热度低迷。具体影片来看,《拯救嫌疑人》以1.9亿元周票房收入获得周榜冠军,是上周唯一一部票房收入超过5000万元的影片;《河边的错误》以4936万元票房收入退居单周票房亚军;《二手杰作》以4918万元票房收入位列第三。

(向右滑动查看更多)

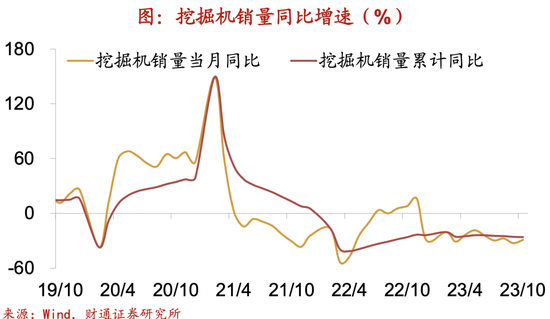

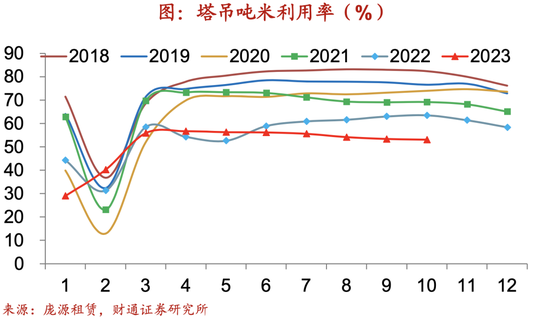

机械:10月挖掘机销量同比增速降幅收窄,塔吊吨米利用率下行。

10月挖掘机销量同比增速降幅较上月有所收窄至-28.9%,已连续3个月环比上行。一方面,或因地产销量边际改善,叠加“银十”进入赶工期,挖掘机销量环比有所回升;另一方面,海外需求有所走弱,外销销量较上月回落。10月小松挖机开工小时数升至101.7小时,是2023年4月以来同比增速首次回正。10月庞源租赁塔吊吨米利用率回落至53.1%,已连续6个月下行,续创2018年以来同期新低。

(向右滑动查看更多)

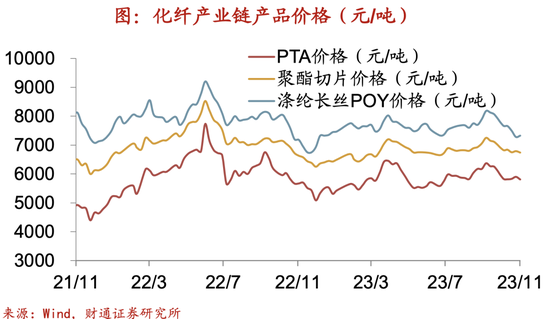

化工:本周PTA产业链价格涨少跌多,涤纶POY库存上行。

本周PTA产业链产品价格涨少跌多,其中涤纶POY上行,而PTA和聚酯切片下行。生产端边际改善,其中PTA工厂上行,聚酯工厂持平,江浙织机略降。本周纯碱开工率和石油沥青装置开工率双双走低。随着纺织市场传统旺季进入尾声,需求端延续弱势行情,在供给稳定而需求转弱的背景下,本周涤纶POY库存天数略升至16.8天。

(向右滑动查看更多)

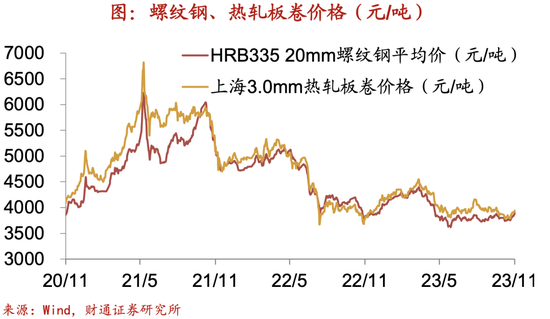

钢铁:本周钢价、毛利均升,钢材产量增速下行,库存双双去化。

本周钢价螺纹、热板均升,在钢价上行的带动下,吨钢毛利螺纹、热板双双上行。受钢厂例行检修影响,生产端继续转紧,本周样本钢厂钢材产量同比增速降幅进一步走扩至-7.1%。受钢价提振刺激,厂库发货节奏较上周有所放缓,下游采购情绪升温,在供应转紧的背景下,本周样本钢厂钢材库存和社会库存双双去化,厂库去化幅度有所放缓、社库去化幅度扩大。

(向右滑动查看更多)

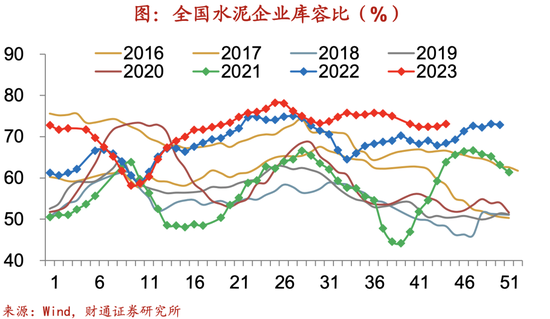

水泥:本周全国水泥均价上行,企业库容比上升。

本周全国水泥市场价格延续上行,水泥企业库容比上行。11月上旬,受大范围降温以及雨雪天气影响,国内水泥市场需求减弱,全国重点地区水泥企业出货率环比下滑约1.7个百分点。本周百年建筑基建水泥直供量降至242万吨,多数项目以续建和收尾为主,新开项目较少;房建方面,一是北方因进入冬施而停工较多,二是因资金问题暂未得到改善而项目进度偏慢。价格方面,经过前期上涨,大部分地区价格趋于稳定。

(向右滑动查看更多)

玻璃:本周浮法玻璃均价下行,库存有所回补。

本周国内浮法玻璃均价下行,环比增速降幅略有收窄。本周浮法玻璃市场整体需求平稳,除东北地区受雨雪天气影响出货较弱,其他地区在下游一定的赶工支撑下采购积极性尚可。本周加工厂承接订单表现平平,采购观望心态浓厚,仍以刚需采购补库为主,本周浮法玻璃库存略有回补,升至4128万重箱。

(向右滑动查看更多)

原油:本周原油价格下跌,CRB指数回落,美元指数下行。

沙特和俄罗斯本周确认将继续削减石油产量至年底,但在对中东局势担忧缓解后,市场关注转向原油需求减弱,本周Brent、WTI原油均价连续第三周下跌,创近三个月以来新低。本周贝克休斯原油钻井平台数量继续下降,创2022年2月以来新低。本周CRB指数均值下降。近期美联储官员发言偏“鹰”,美元指数周内震荡上行至106压力位,均值略低于上周。

(向右滑动查看更多)

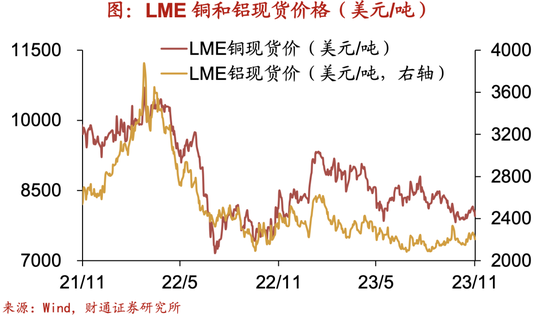

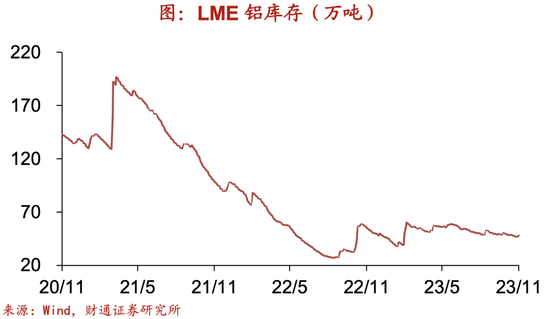

有色:本周金属价格涨跌互现,铜库存升、铝库存降。

本周美联储官员发言偏“鹰”,美元指数周中反弹,大宗商品继续承压,LME铜、LME铝价格周内震荡下行,但本周均价上升。本周铜库存整体回补、铝库存去化。贵金属方面,由于美联储放“鹰”,叠加对地缘冲突担忧减弱导致黄金避险需求降低,本周COMEX黄金、COMEX银均价均降。

(向右滑动查看更多)

煤炭:本周煤炭价格分化,秦皇岛港煤炭库存回补。

本周煤炭价格分化,其中焦煤均价升、动力煤均价降。生产方面,本周大、中、小型焦化企业开工率均升。本周多地寒潮来袭,传统迎峰度冬旺季效应开始显现,民电需求逐步释放,同时全国汛期结束导致水电退出速度加快,火电保供作用有所增强;不过,当前终端电厂煤炭库存较往年同期偏高,故暂时未开启大规模采购计划,本周秦皇岛港煤炭库存继续上行,不过回补幅度有所缩小。

(向右滑动查看更多)

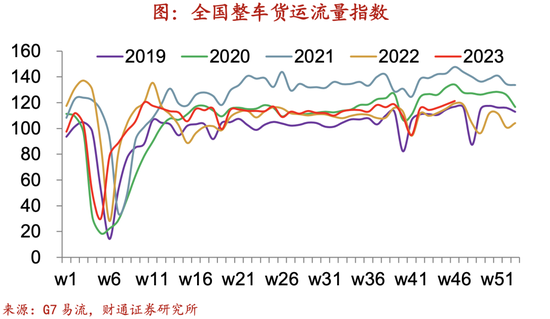

货运:11月前5天货运量增速均有上行,本周货运流量指数上行。

本周集、散运表现较好,CCFI指数续升,BDI指数止跌回升;BDTI指数在经历了8周的持续走高后有所回落。11月前5天货运量同比增速均有上涨,重点港口集装箱吞吐量、重点港口货物吞吐量、铁路货运量同比增速均有上升。本周公路物流运价指数下降,整车货运流量指数续升,主要快递企业分拨中心吞吐量指数与公共物流园吞吐量指数均值回落。

(向右滑动查看更多)

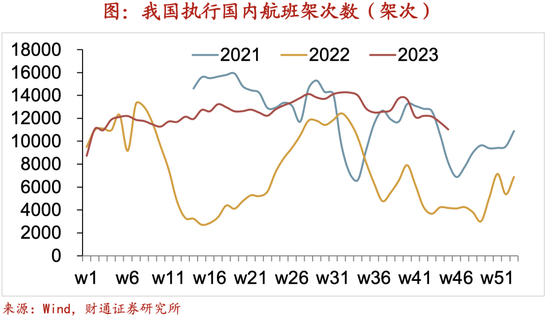

客运:本周地铁客运量下行,执行航班数国内、国际均降。

本周全国23城地铁客运量下行,四大一线城市地铁客运量同步下行。随着全国大部分地区气温下降,居民出行强度有所减弱,本周北京、上海地铁客运量恢复至2019年同期的88.3%、95.3%。本周我国执行国内、国际航班架次数双双下行,其中国内航班架次同比增速下降,而国际航班架次同比增速回升。

(向右滑动查看更多)

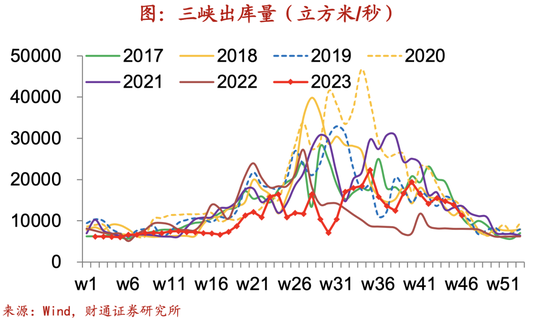

电力:11月前10天发电耗煤量增速转正,本周电厂煤炭库存回补。

11月前10天六大发电集团日均耗煤增速由负转正至6.4%,日均耗煤量续创2019年来同期新高,本周多地气温明显下降,民生用电需求有所提升。由于长江流域逐渐进入冬季枯水期,水电逐渐退出,火电保供作用有所增强,本周三峡出库量继续回落,同比增速增幅持续回落。库存方面,本周六大发电集团煤炭库存回补。

(向右滑动查看更多)

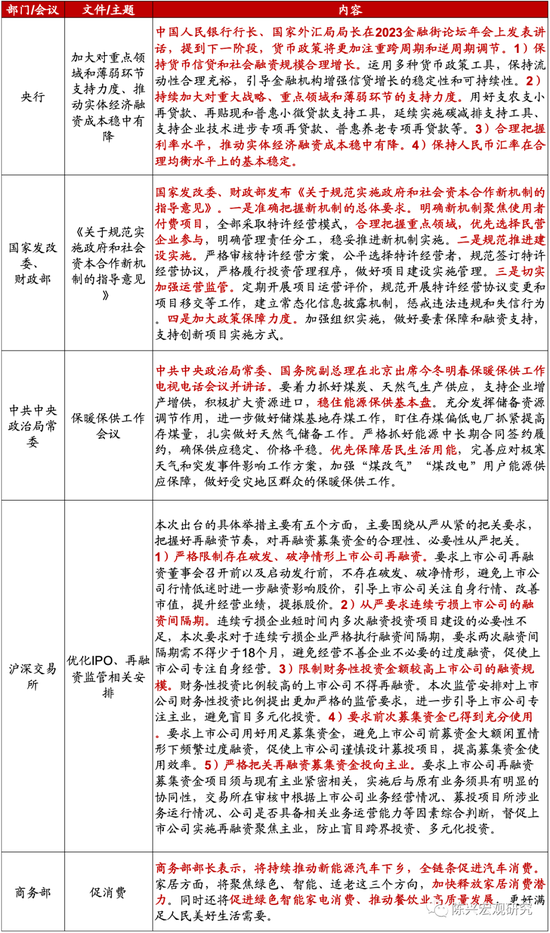

重点政策及表态

风险提示:政策变动,经济恢复不及预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们