【宏观】 9月国内经济进一步好转,居民商品消费、工业生产和制造业投资持续回升。同时,外需也呈现积极变化,出口环比增速创下近5年来同期最高值,显著强于季节性趋势。我国前三季度GDP累计增速达5.2%,考虑到去年第四季度基数较低,完成全年5.0% 经济增长目标的信心充足。

【政策】 宏观调控政策仍持续发力。10月下旬,十四届全国人大常委会第六次会议明确中央财政将在第四季度增发2023年国债1万亿元。募集资金将用于支持灾后恢复重建和提升防灾减灾救灾能力的项目建设,在惠民生、补短板的同时,还将推动基建增速回升,起到扩大内需的作用。为避免增发国债对市场流动性造成扰动,后续央行或继续加大流动性支持力度。10月底召开的中央金融工作会议在对未来金融工作作出“建设金融强国”、“金融高质量发展”重要战略部署、强调“全面加强金融监管,有效防范化解金融风险”的同时,也提出了“保持流动性合理充裕、融资成本持续下降”、“更好支持扩大内需”等一系列要求,以巩固经济回稳向上基础。

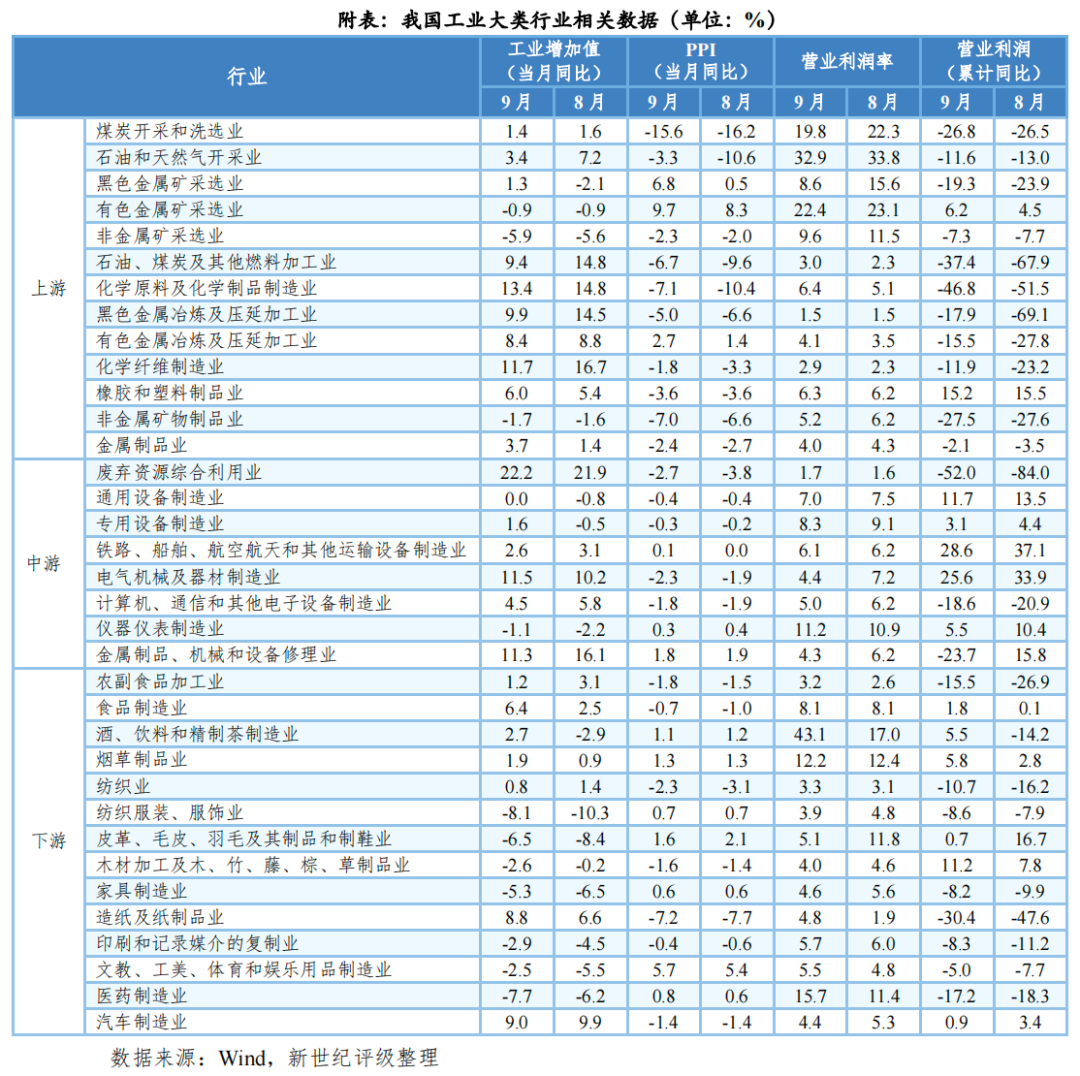

【工业】 ■上游:主要行业仍普遍亏损,但PPI触底回升后,上游行业利润增速已逐步回升。钢铁行业延续“供需双弱”态势;主要电厂阶段性补库结束后,煤炭价格已逐步回落。■中游:铁路船舶航空航天和其他运输设备制造业、电气机械及器材制造业景气度较高。由于上游价格上涨明显,中游利润空间受到挤压,多数行业利润增速出现下滑。■下游:下游行业景气度普遍改善,主要是受到居民商品消费回暖和出口企稳的影响。其中,酒饮料和精制茶制造业、农副食品加工业改善较为明显,与社零数据反映的信号较为一致。

【服务业】■房地产:商品房销售未超季节性趋势,销售颓势未得到扭转,行业前景仍不容乐观。■交通运输:“假日效应”下客运量持续修复,工业经济运行好转下货运量表现较好,10月整车货运指数表现继续好于去年同期,货运量仍将保持改善态势。

一、“逆周期”调控政策落地显效,国内经济回稳势头延续

随着“逆周期”调控政策落地显效,9月国内经济基本面进一步好转,居民商品消费、工业生产和制造业投资持续回升。同时,外需也呈现积极变化,出口环比增速创下近5年来同期最高值,显著强于季节性趋势,也对经济回稳起到一定的积极作用。但房地产行业政策扶持效果不及预期,行业下行态势并未得到有效扭转,在一定程度上压制了经济向上反弹的力度。后续来看,10月高频数据显示货运量、主要行业开工率表现仍较佳,经济回稳的势头将得到延续。据国家统计局公布数据,前三季度GDP累计增速达5.2%,考虑到去年第四季度基数较低,完成全年5.0% 经济增长目标的信心充足。

(一)居民商品消费持续回暖,制造业投资继续改善

9月居民消费继续回暖,社零消费总额同比增长5.5%,增速较上月提升0.9个百分点;环比来看,季调后的增速为0.02%,略低于上月的0.22%。餐饮和商品消费同步改善,商品消费改善幅度相对较大。将商品进行分项分析,石油及制品类、汽车类增速均较上月小幅提升;今年国庆和中秋临近,产生了较强的“假日效应”,带动必选消费中的粮油食品类、烟酒类、饮料类消费大幅改善,9月分别同比增长8.3%、8.0%、23.1%,增速较上月分别提升3.8、7.2、18.8个百分点,是商品消费改善的主要驱动力量;可选消费中的体育娱乐用品类、服装鞋帽纺织品类增速也有所提升;但化妆品类、日用品类、通讯器材类、文化办公用品类增速均较上月出现不同程度下滑,家用电器和音像器材类、家具类、建筑及装潢材料类等与房地产关联度较高的消费延续低迷。整体来看,商品消费尚未形成全面回暖,居民消费基础仍有待进一步巩固。

固定资产投资增速连续第7个月下滑,1~9月累计同比增长3.1%,增速较8月下降0.1个百分点;环比看,9月增速为0.2%,基本持平于前值。从三大领域来看,制造业走强、基建和房地产走弱的格局基本延续。制造业投资累计增速连续两个月回升,1~9月同比增长6.2%,增速较上月加快0.3个百分点,经济回稳后,企业生产、补库意愿回升,资本开支意愿相应走强,且央行持续加大对制造业企业的支持力度,据央行公布数据,9月末制造业中长期贷款余额同比增长38.2%,高出人民币整体贷款增速27.3个百分点;房地产方面,楼市销售下滑态势未得到扭转,行业前景持续悲观,1~9月房地产开发投资下降9.1%,增速较前值继续降低0.3个百分点;基建投资1~9月同比增长6.2%,增速较上月仍下滑0.2个百分点,但专项债发行提速后,降幅已有收窄的迹象。

出口增速进一步回升,9月出口同比增速(美元计价,下同)-6.2%,降幅较上月回升2.6个百分点。环比来看,9月出口环比增长5.1%,为近5年同期最高值,明显强于季节性趋势。从驱动因素看,美国制造业或已开启新一轮的补库周期,其制造业PMI已连续3月保持回升,9月更是大幅上升1.4个百分点至49.0%;摩根大通全球制造业PMI也已经连续2个月回升。相对应地,近期韩国、越南出口降幅同样大幅收窄。从出口去向来看,对美国、欧盟、日本、英国出口均有一定程度改善,特别是对欧盟、英国、日本的出口同比降幅大幅收窄,而对东盟出口同比降幅扩大,主要是去年基数走高所致。从主要出口产品上来看,大宗商品、传统劳动密集型产品、电子链产品多有所收窄,汽车出口仍是最主要支撑项,家电增速连续两个月保持在正区间,支撑作用较前期有所增强。后续来看,随着出口价格指数触底回升和基数降低,我国出口同比降幅将持续收窄。

(二)工业、服务业生产节奏持续加快

9月规模以上工业生产增加值同比增长4.5%,增速与上月持平,但考虑到基数有一定幅度抬升,工业生产实际较上月有所加快。从制造业PMI生产指数看,已连续4个月处于扩张区间,9月更是升至52.7%的近半年最高值。主要原因在于“逆周期”调控落地后,居民商品消费回暖、企业补库意愿回升,同时外需改善也起到一定的积极作用。分三大门类看,采矿业、制造业、电力热力燃气及水生产和供应业分别同比增长1.5%、5.0%、3.5%,增速分别较上月变动-0.8、-0.4、3.3个百分点。9月服务业生产指数同比增长6.9%,增速较上月提高0.1个百分点,已连续两个月增长,“假日效应”下居民出行热情高涨,带动交通运输、住宿、餐饮、文化体育娱乐等行业加快增长。

(三)CPI、PPI继续环比上涨

CPI连续三个月环比上涨,当月上涨0.2%,涨幅较上月下降0.1个百分点。和上月类似,食品项和能源价格仍是主要的驱动项,鲜菜、鸡蛋、汽油的价格分别环比上涨3.3%、3.2%、2.4%;剔除食品和能源价格后的核心CPI环比上涨0.1%,说明内需仍有待提振。同比看,CPI涨幅由上月的上涨0.1%转为持平,主要是受到基数抬升的影响。其中,食品价格下降3.2%,降幅比上月扩大1.5个百分点;非食品价格上涨0.7%,涨幅扩大0.2个百分点。

PPI连续两个月环比正增长,9月涨幅较上月扩大0.2个百分点至0.4%。其中,受石油价格上涨推动,石油和天然气开采业价格环比上涨4.1%;国内煤炭供应偏紧,但需求走强,导致煤炭价格明显上涨,石油煤炭及其他燃料加工业价格上涨3.1%,煤炭开采和洗选业价格上涨1.1%;受工业经济回升影响,有色金属冶炼和压延加工业价格上涨1.2%。同比来看,随着工业出厂价格环比上涨,叠加基数下行,PPI降幅较上月继续收窄0.5个百分点至-2.5%。

二、宏观政策仍持续发力,中央财政增发1万亿元国债

(一)政府债供给压力较大,央行加大流动性支持力度

整体来看,9月社融表现较好,当月新增社融4.12万亿元,同比多增5816亿元,9月末社融存量同比增长9.0%,增速与上月持平。M2-M1剪刀差较上月小幅下降,但仍处高位,特别是M1同比增速较上月继续下滑0.1个百分点至2.1%,一定程度上反映当前企业预期仍偏弱,资金活化意愿较为不足。分项来看,政府债、未贴现的银行承兑汇票是主要的支撑项:政府债净融资9920亿元,同比多4387亿元,除专项债在本月集中发行外,特殊再融资债券也于下旬开启发行;新增未贴现的银行承兑汇票2397亿元,同比多增2265亿元,主要原因是经济回稳下,企业经营活跃度提升,开票量有所增长。

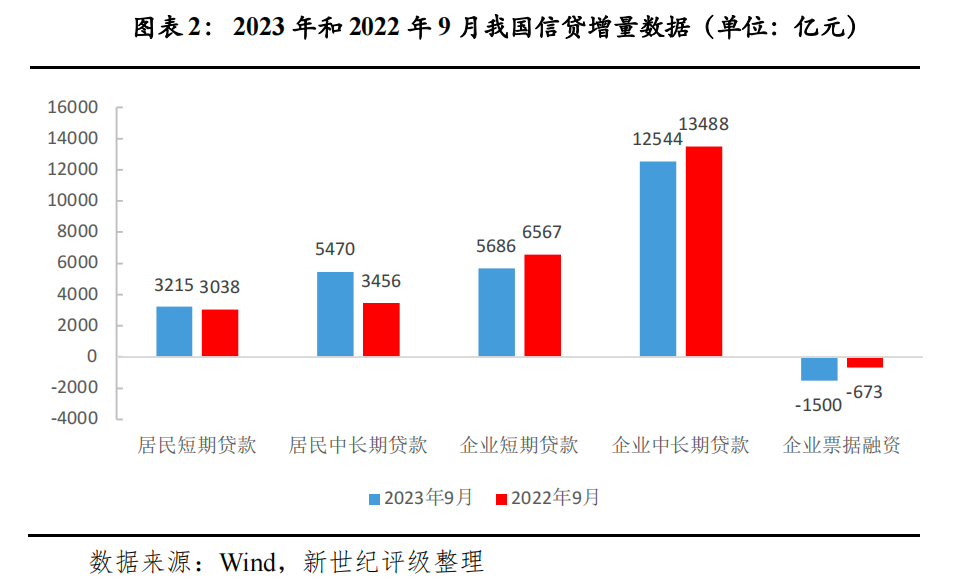

9月新增人民币贷款2.31万亿元,同比少增1600亿元。住户方面,随着商品零售的回暖、居民提前还贷意愿的减弱,居民短期贷款、中长期贷款均同比多增,特别是中长期贷款,当月新增5470亿元,同比多增2014亿元;企业方面,企业短期贷款和中长期贷款分别新增5686亿元和12544亿元,虽然二者均同比小幅少增,但主要是去年同期基数较高,从历史同期看,9月新增短贷和中长期贷款量均处在历史较高位置,说明当月企业仍有较强的信贷需求。

9月下旬和10月中上旬,市场流动性依然偏紧,DR007在绝大部分时间段内均显著高于7天OMO利率,主要是受到跨季、“假日效应”和地方债供给增加等因素的影响。为此,央行不断加大流动性投放力度,特别是10月16日~20日、10月23日~27日这两周时间内,央行共实现公开市场净投放21580亿元。在此影响下,DR007已逐步呈现回落态势。展望后续,截至10月18日,全国共有19个地区披露了拟发行特殊再融资债券,合计规模达到了8403.58亿元,且中央财政即将在第四季度增发1万亿元的国债,这或使得资金面再度趋紧,预计央行仍将加大流动性投放力度,以维护市场流动性合理充裕。

(二)经济回稳后财政收入改善,中央财政增发国债“补短板”和“稳增长”

经济回稳后,财政收入端也迎来改善。9月全国一般公共预算收入同比-1.3%,增速较上月回升3.3个百分点。其中,税收收入同比增长0.9%,增速较上月回升3.1个百分点。分税种来看,增值税、消费税、企业所得税分别同比增长2.0%、35.3%、3.2%,分别较上月提升0.2、31.1、20.0个百分点,消费税和企业所得税改善幅度较大,除经济好转之外,还叠加了低基数的影响;个人所得税同比-3.3%,增速较上月下降7.1个百分点,或主要受到8月底制定的最新个人所得税优惠政策影响。支出方面,9月一般公共预算支出同比增长5.2%,增速较上月小幅降低2.0个百分点。分项来看,民生类维持韧性,基建类支出明显加快,或与专项债发行提速有关,交通运输、城乡社区事务、农林税务方面的支出分别同比18.6%、8.5%、10.1%,增速分别较上月提高11.8、0.6、5.3个百分点。9月政府性基金预算收入仍不佳,降幅基本持平于上月,房地产行业不景气的情况下,土地出让金仍大幅减少。

10月24日,十四届全国人大常委会第六次会议明确中央财政将在第四季度增发2023年国债1万亿元,并作特别国债管理。据发改委和财政部有关负责人在国务院政策例行吹风会上表示,增发国债募集资金将主要用于支持灾后恢复重建和提升防灾减灾救灾能力的项目建设。今年夏季,我国遭遇严重的台风天气,部分内陆地区特别是京津冀地区和东北地区遭受了严重的洪涝灾害,发行特别国债支持灾后重建和防灾项目,可以有效惠民生、补短板,同时也将有力提升基建增速,起到扩大内需的作用。本次募集资金初步安排在本年使用5000亿元,并结转5000亿元至明年使用,不仅可以保障年内经济目标的实现,也可以确保明年经济的平稳开局。值得注意的是,本次发行特别国债所募集的1万亿元资金将全部通过转移支付的方式安排给地方使用,并全部列入中央财政赤字,还本付息由中央承担,并不会加重地方的债务负担。增发国债后,全国财政赤字将由38800亿元增加至48800亿元,中央财政赤字将由31600亿元增加至41600亿元,财政赤字率将由3.0%提高至3.8%左右。

(三)“全面加强金融监管,有效防范化解金融风险”将是未来金融工作的重中之重

中央金融工作会议于2023年10月30日至31日在北京举行,会议对党的十八大以来金融工作作出重要总结,指出“在党中央集中统一领导下,金融系统有力支撑经济社会发展大局,坚决打好防范化解风险攻坚战,为如期全面建成小康社会、实现第一个百年奋斗目标作出了重要贡献”。同时,会议也明确指出了当前经济金融领域存在的问题,主要表现为“金融服务实体经济的质效不高、金融乱象和腐败问题屡禁不止,金融监管和治理能力薄弱”。

会议对当前和今后一个时期的金融工作作出重要部署,从战略规划上,强调“建设金融强国”、“金融高质量发展”;从具体任务上,明确“加强党中央对金融工作的集中统一领导”、“金融要为经济社会发展提供高质量服务”、“全面加强金融监管,有效防范化解金融风险”三大重点任务,并将“全面加强金融监管,有效防范化解金融风险”作为重中之重。从会议相关表述看,当前金融领域风险主要集中在中小金融机构、地方政府债务、房地产行业和外汇市场四大领域。针对地方政府债务问题,会议强调“建立同高质量发展相适应的政府债务管理机制,优化中央和地方政府债务结构”,考虑中央财政将在第四季度增发1万元国债,并相应提高财政赤字率,这或释放出中央财政未来将“加杠杆”的政策信号,而地方财政则致力于严控债务增量和化解存量债务。针对房地产行业,会议从供需两侧和未来发展重点作出相关要求:供给侧将“一视同仁满足不同所有制房地产企业合理融资需求”;需求侧将“因城施策用好政策工具箱,更好支持刚性和改善性住房需求”,预计未来国家和地方层面或仍有楼市利好政策;同时,会议要求加快保障性住房等“三大工程”建设,或意味着保障性住房、城中村改造、“平急两用”公共基础设施建设将成为未来房地产领域的支持重点。

此外,会议还提出“加大政策实施和工作推进力度”、“保持流动性合理充裕、融资成本持续下降”、“更好支持扩大内需”、“促进稳外贸稳外资”等一系列要求,这意味着宏观政策仍将持续发力,以进一步巩固经济回稳向上基础。

三、主要行业表现

(一)工业行业

1.工业上游

上游行业仍普遍亏损,1~9月仅有2个行业营业利润实现同比正增长,分别是橡胶和塑料制品业(15.2%)、有色金属矿采选业(6.2%),行业景气度相对较高;利润降幅较大的有:化学原料及化学制品制造业(-46.8%)、石油煤炭及其他燃料加工业(-37.4%)、煤炭开采和洗选业(-26.8%)。从边际变化来看,上游13个主要行业中,有11个行业利润累计同比增速较上月回升,改善幅度明显大于中下游,使得利润空间整体向上游倾斜。从“量、价、利润率”三因子看,主要是“价”的改善尤其明显,随着大宗商品价格上涨和基数降低,PPI同比增速已连续3月保持回升,拉动上游行业利润同步改善。其中,利润同比增速提升较大的行业有黑色金属冶炼和压延加工业、石油煤炭及其他燃料加工业、有色金属冶炼和压延加工业、化学纤维制造业。

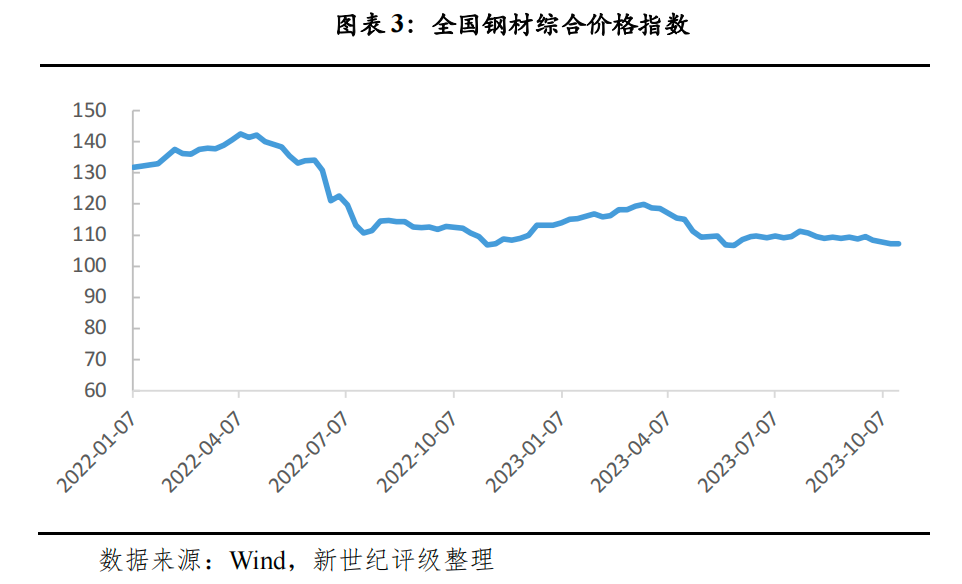

钢铁行业延续“供需双弱”的态势,景气度仍较为低迷。需求方面,尽管专项债发行提速、房地产行业出台较强的扶持政策,但9月基建和房地产开发投资增速仍在下滑,下游需求仍较为疲弱。供给方面,平控限产政策仍存在较大不确定性,且行业盈利能力尚未得到修复,企业扩产意愿仍显不足,9月粗钢、生铁、钢材日均产量分别环比下降1.1%、0.2%、0.4%。

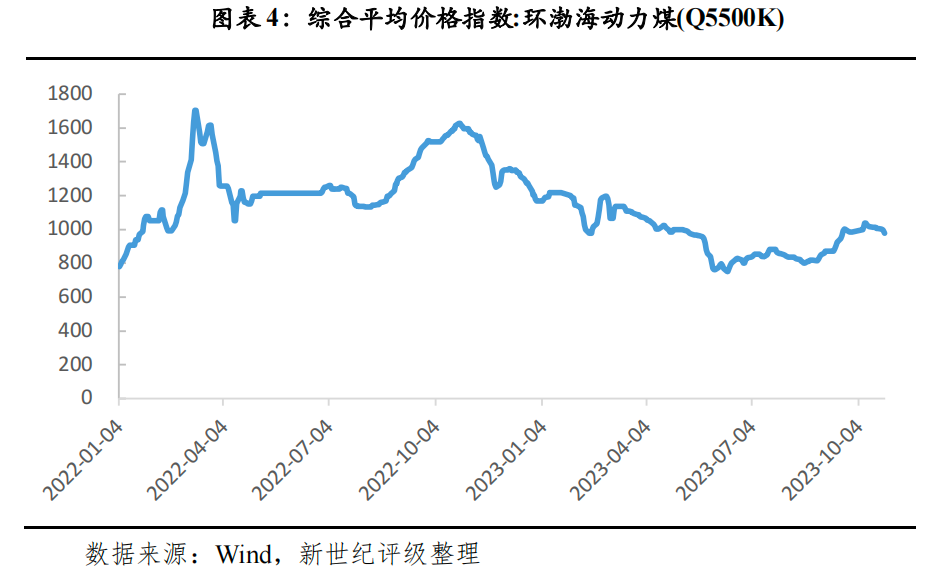

煤炭价格上涨的阶段性行情或已结束。9月在主要电厂阶段性补库下,煤炭价格明显上涨。据中国电力企业联合会数据,截至10月26日,全国重点电厂库存煤炭可用天数为28.6天,显著高于去年同期。由于当前正处用煤淡季,随着阶段性补库接近尾声,煤炭价格已呈现回落态势。

2.工业中游

1~9月,中游8个主要行业中,有5个营业利润同比正增长。其中,铁路船舶航空航天和其他运输设备制造业、电气机械及器材制造业景气度较高,1~9月营业利润分别同比增长28.6%、25.6%。从驱动因素看,铁路船舶航空航天和其他运输设备制造业或主要受到外需拉动,该行业前9月出口交货值同比增长11.3%;电气机械及器材制造业则主要得益于新能源汽车的高速发展。从边际变化来看,由于中下游出厂价格无明显改善,而上游价格上涨明显,使得中游利润空间受到一定挤压,8个主要行业中有6个营业利润同比增速出现下滑。其中,金属制品机械和设备修理业下降尤为明显。

3.工业下游

从1~9月营业利润增速看,下游行业景气度普遍偏低,14个行业中仅6个实现利润正增长,利润实现两位数增长的行业仅1个,为木材加工及木竹藤棕草制品业(11.2%)。从边际变化来看,下游行业景气度呈边际改善态势,从三因素看,“价”和“利润率”变动幅度不大,“量”的改善较为明显,主要是受到居民商品消费回暖和出口企稳的影响。其中,酒饮料和精制茶制造业、农副食品加工业改善较为明显,与社零数据反映的信号较为一致。

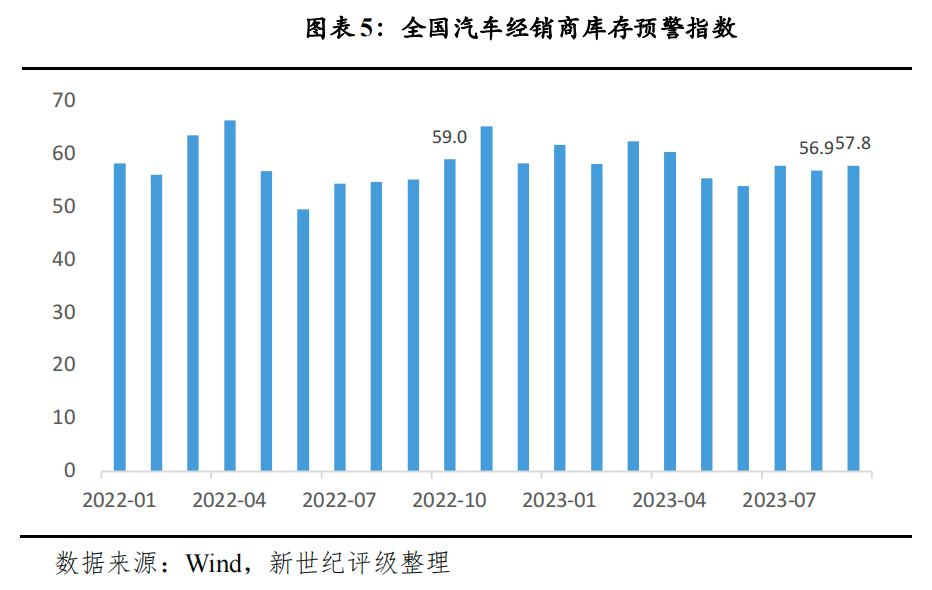

汽车经销商库存压力再度上升。需求方面,车市“金九银十”期间,车企折扣促消费力度加大,叠加“假日效应”下居民出行需求增加,汽车销量持续回暖,9月乘用车市场零售同比增长6.0%,增速较上月继续提升4.0个百分点;环比增长6.0%,增速较上月降低1.0个百分点。供给方面,9月汽车产量同比增长3.4%,增速较上月降低1.1个百分点;环比上涨12.7%,增速较上月加快4.6个百分点。由于供给略强于需求,汽车经销商库存压力再度上升,库存预警指数环比上升0.9个百分点至57.8%。

(二)服务业

9月服务业PMI为50.9%,维持在扩张区间,并较上月提升0.4个百分点;服务业生产指数同比增长6.9%,增速较上月加快0.1个百分点。在中秋和国庆“假日效应”拉动下,居民出行热情仍高涨,拉动服务业景气度持续回升,水上运输、邮政、电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务等行业商务活动指数位于55.0%以上较高景气区间;交通运输仓储和邮政业、住宿和餐饮业、信息传输软件和信息技术服务业、租赁和商务服务业表现较好,分别同比增长7.5%、14.4%、12.1%、9.5%,增速均高于服务业整体增速。

1.房地产行业

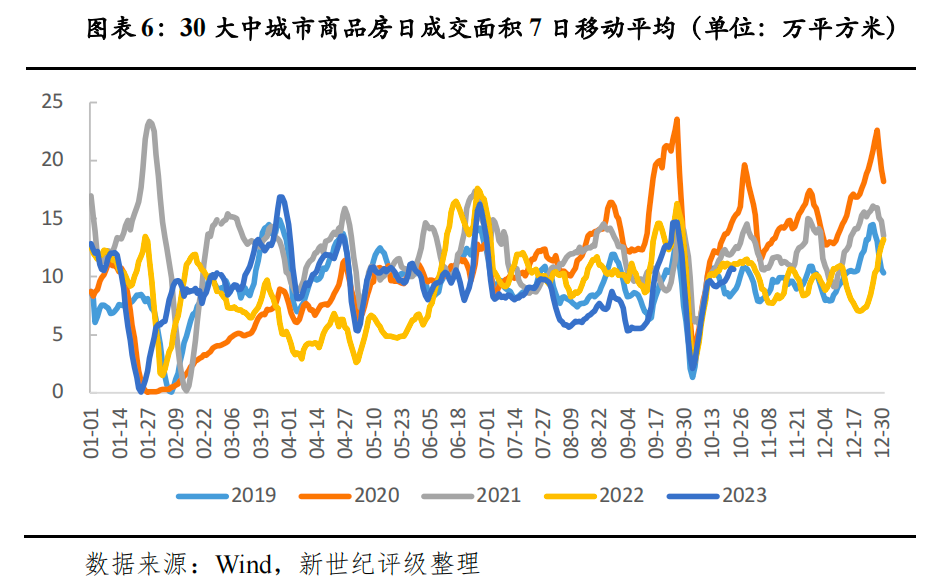

8月以来,国家和地方层面同时加大房地产行业扶持力度,出台了包括“认房不认贷”、取消限购、降低首付比例、降低购房成本等政策,但近两月时间过去后,商品房销售并未有明显起色,房地产行业下行态势并未得到有效扭转,9月国房景气指数较8月继续下降0.11个百分点至93.44,续创历史新低。从需求来看,9月商品房销售面积同比降幅仍较大,为-19.76%;从供给来看,销售低迷叠加房企融资不畅,房企到位资金跌幅进一步扩大,新开工和施工数据尚未见明显改善信号,行业前景持续悲观。从10月高频数据来看,楼市销售仍未超季节性趋势,预计“金九银十”旺季过后,商品房销量或再度回落,整体来看,房地产行业前景仍不容乐观。

2.交通运输行业

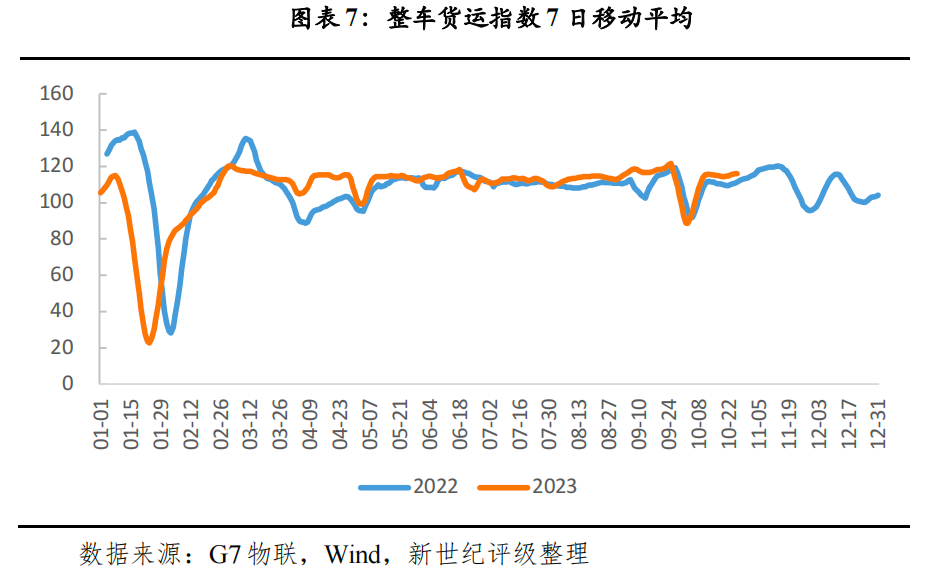

交通运输行业持续恢复。“假日效应”下,居民出行需求仍较为旺盛,9月全国公路、铁路、水路和民航客运量分别同比增长20.9%、120.3%、120.9%、152.7%,除水路外,同比增速均较上月有所提升;工业经济持续好转,货运数据表现仍较佳,9月全国公路、铁路、水路和航空货运量分别同比增长7.7%、 -0.8%、8.5%、51.2%。10月高频数据显示,整车货运指数仍边际提升,表现继续好于去年同期,预计10月货运量仍呈改善态势。

作者:新世纪评级研发部

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们