摘要.

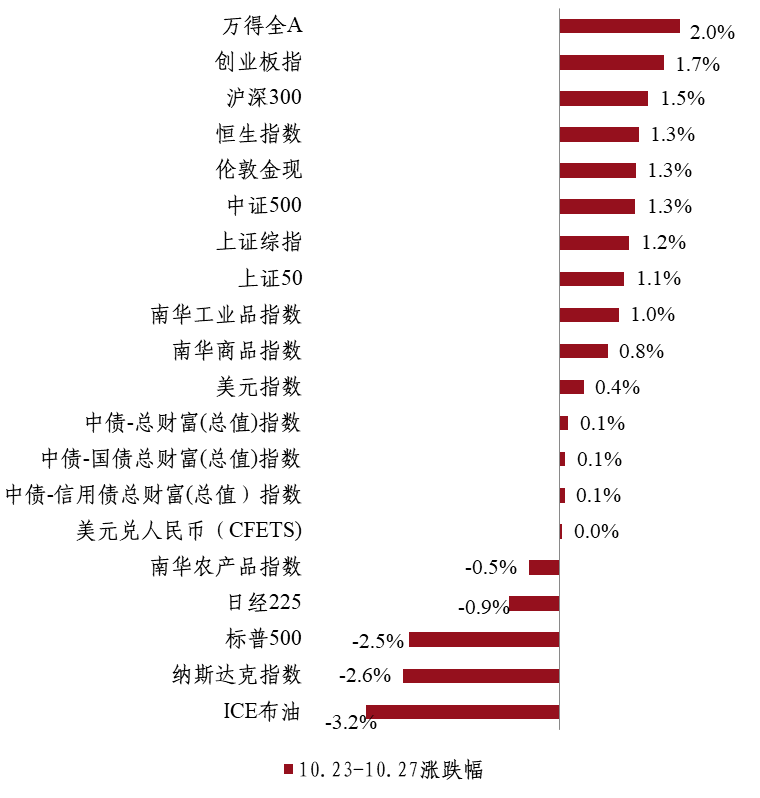

上周,海外方面,10年期美债收益率为4.84%,较前期5%的高位有所回落。国内方面,短期基本面筑底后继续向好,同时增发万亿国债和增扩赤字释放积极财政发力信号。上周市场回顾:A股与港股反弹,美股下跌,黄金上涨,原油下跌。

目前国内经济数据持续改善,政策也持续发力以及美债对于资产价格的压制边际上减弱,叠加中美关系可能阶段性的缓和,市场资金的风险偏好开始提升,A股底部企稳行情有望延续。资金面紧张态势有所缓和,债市或将维持震荡格局。

01.

回顾:A股反弹

国内权益市场,上周市场出现一系列积极信号,包括中央财政增发10000亿元国债,汇金公司宣布在二级市场增持ETF等。上周股票ETF市场总份额增长209亿份,净流入资金约为172亿元。叠加近期中美关系阶段性改善,高层互动频繁,A股反弹,上证指数上涨1.2%,重回3000点。市场交投情绪有所回暖,日均成交额回升至 8400 亿元左右,北向资金周度小幅净流出4.5亿元。

国内债市,资金面紧缓解,先跌后涨。在新增万亿国债的影响下,债市前两个交易日回调,但周三市场情绪开始转好,一方面是资金面转松,另一方面是市场开始博弈调增赤字落地后,后续货币端为配合发债而进行宽松。整体而言,10年期国债上行0.81BP至2.71%。

商品方面,上周,地缘政治问题带来的避险情绪仍在,叠加欧央行宣布暂停加息、市场预期美联储今年不再加息的概率上升,黄金价格持续上涨。

本周重点关注:国内10月PMI、金融工作会议、美联储货币政策会议和10月非农数据。

A股领涨

02.

市场资讯

国内宏观,随着前期政策“组合拳”的效果不断显现,在政策的持续支持下,后续经济仍将延续修复的态势不变。

10月27日,国家统计局发布的数据显示,前三季度,全国规模以上工业企业利润同比下降9.0%,降幅进一步收窄。分季度看,相比前两个季度,三季度规模以上工业企业利润同比转正,并增长7.7%。分月看,9月份规模以上工业企业利润同比增长11.9%,连续两个月实现两位数增长。

中央财政将在今年四季度增发2023年国债1万亿元,支持灾后恢复重建和提升防灾减灾救灾能力。此次增发的国债全部通过转移支付方式安排给地方,今年拟安排使用5000亿元,结转明年使用5000亿元。此次国债发行后,全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右,这将是1998年发行长期建设债之后,国内首次在年内调高赤字率。

汇金公司10月23日买入交易型开放式指数基金(ETF),并将在未来继续增持。

海外方面,10月26日,美国商务部公布的最新数据显示,美国三季度GDP季调后环比增长4.9%,强于市场预期的4.3%,创近两年来最快增速。第三季度个人消费支出(PCE)物价指数年化初值环比上升2.9%,同比上升3.4%。

GDP数据公布后,美股下跌、美债收益率下行,市场预期再加一次息的概率从40%降至30%左右,后续降息的预期也有小幅升温,2024年全年降息75bp的概率已达100%。市场表现反映出,市场或预期此次GDP数据不可持续。主要担忧在于,后续就业市场以及实际薪资增长对于消费的支撑将有所走弱,同时超额储蓄的支撑也将进一步减弱,因而美国居民消费支出或在四季度有走弱趋势。

03.

资本市场业务总部投研交流观点

债市方面,中长端利率端或持续在高位窄幅震荡,但市场预判货币配合持续宽松,曲线呈现陡峭的可能性加大。策略上,信用端短债+杠杆策略持续有效,随着财政发力,中低评级城投债或因信仰充值,安全边际得到加强。

权益方面,当前国内经济数据持续改善,政策也持续发力以及美债对于资产价格的压制边际上减弱,叠加中美关系可能阶段性的缓和,市场资金的风险偏好开始提升,A股底部企稳行情有望延续。

CTA策略,本次国债发行所撬动的灾后重建、水利防洪、市政排水等基建项目或将为钢铁下游需求带来一定利好。财政力度加大意味着资本形成对GDP或将有更多拉动,钢材、铁矿等黑色品种的终端需求中投资属性较高,因此或较为受益。短期的财政刺激或并不足以逆转钢材端面临的长期过剩和盈利压力,上行的空间和持续性均要看明年基建实物工作量的实际兑现情况。

量化对冲策略,风格因子方面,动量、市值、Beta因子均收正,杠杆、PB等基本面类因子表现较好。此外,市场交投活跃度改善,高频策略运行环境边际好转。对冲成本来看,三大股指期货基差贴水幅度在二季度以来持续收敛,处在合适的对冲成本区间。整体而言,Alpha策略运行环境较好。

指数增强策略,短期而言,科创50和恒生科技指数在本轮反弹中表现出较强的向上弹性,而沪深300直接受益于中央财政赤字率的提升,底部反弹进程仍在继续。上周ETF净买入资金约172亿元,从资金流入方向看,沪深300、科创50指数是两大重要方向。创业板、恒生科技、医疗、证券等ETF产品也迎来较多净买入。中长期而言,成长风格表现或优于价值,中证500、中证1000指数表现或相对占优。其中,500 指增相对稳定一些,1000 指增的特点就是波动性比较大,进攻性也比较强,各有特色。

免责声明

本报告由中建投信托股份有限公司(以下简称“本公司”)资本市场业务总部投研团队撰写发布,仅代表公司资本市场业务总部投研团队的观点和立场。

报告中的相关信息来源于本公司认可的已公开资料或其他信息,但本公司对该类信息的准确性及完整性不作任何保证。

本报告仅为报告出具日的观点、评估及预测,本公司对报告内容可在不发出通知情形下做出更改。

在不同时期,投研团队可能发布与本报告观点不一致的研究报告。

本报告内容仅供参考,所载观点不构成对任何特定投资者的建议。

本报告版权仅为本公司所有。

本文数据来源:Wind,中建投信托。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们