报告导读

行情回顾:本周商品市场总体偏强,因子指数涨跌不一。中周期时序规则损失接近0.8%,长周期时序规则损失超过0.4%,中周期截面动量损失1.05%,长周期截面动量获利0.06%,中周期时序动量损失接近1.3%,长周期时序动量损失超过0.8%;偏度因子本周损失超过0.2%;仓单因子本周损失超过1.25%;期限结构因子本周获利0.06%;库存因子本周获利接近0.9%。

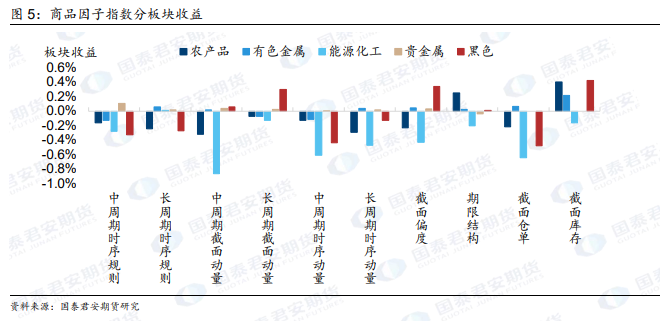

板块表现:分板块来看,时序规则因子方面,中周期动量在黑色板块损失相对较多,长周期动量在黑色和农产品板块损失较多;截面动量方面,中周期动量在能化板块损失较多,长周期动量在黑色板块获利较多;时序动量方面,中周期动量在能化和黑色板块损失较多,长周期动量在能化板块损失相对较多。偏度因子在能化板块损失较多;期限结构因子在农产品板块获利较多;截面仓单因子在能化板块损失较多;截面库存因子在农产品和黑色板块获利较多。

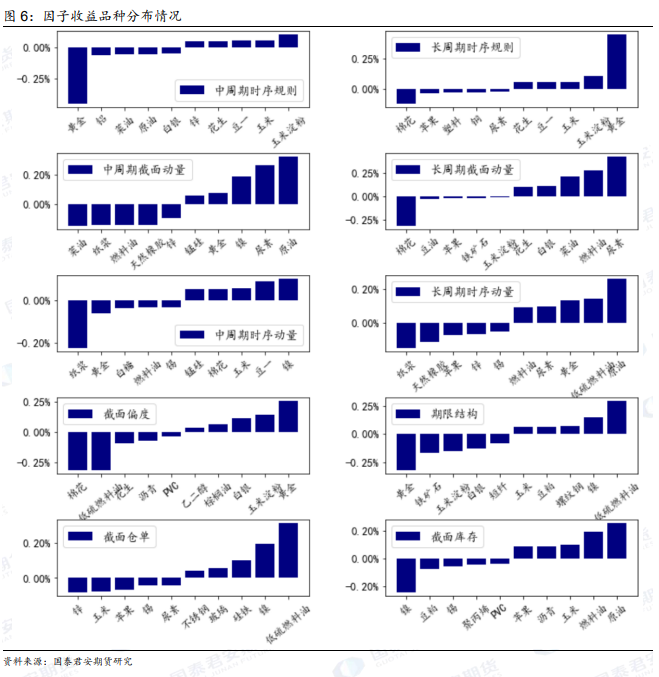

品种表现:动量因子方面,中周期时序规则在黄金上损失较多,而在玉米淀粉上获利较多;长周期时序规则在棉花上损失较多,而在黄金上获利较多;中周期截面动量在菜油上损失较多,而在原油上获利较多;长周期截面动量在棉花上损失较多,而在尿素上获利较多;中周期时序动量在纸浆上损失较多,而在镍上获利较多;长周期时序动量在纸浆上损失较多,而在原油上获利较多。截面偏度因子在棉花上损失较多,而在黄金上获利较多;期限结构因子在黄金上损失较多,而在低硫燃料油上获利较多;截面仓单因子在锌上损失较多,而在低硫燃料油上获利较多;截面库存因子在镍上损失较多,而在原油上获利较多。

后市预估:

10月24日,十四届全国人大常委会第六次会议表决通过决议,明确中央财政将在今年四季度增发2023年国债1万亿元,有利于中央政府杠杆率的提高,缓解地方政府的财政压力,对经济运行的持续好转具有促进作用。另外,目前市场普遍认为以色列与中东国家爆发全面战争的概率较小,预计油价在冲突逐步降级以后会回落。预计下周市场震荡偏弱,中长周期动量有一定机会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们