摘要

犹豫中的窄幅震荡。本周,增量宏观信息对市场的影响偏负面:1万亿新增国债公布,短期加剧供给对资金面的压力,中期提振市场对后续财政空间和增长目标的期待;9月工业企业库存连续第二个月回补。但本周市场对宏观不利因素的敏感性下降,利率窄幅震荡,市场整体交易情绪甚至出现小幅回暖。对“利空”反应颇为犹豫的原因有:

情绪风险部分缓解。8月中旬降息后,阶段性“过热”风险显现。而在过去近两个月的调整中,这一“过热”的交易情绪得到不少消化和释放。定量观察市场交易情绪,已较此前8月中旬高点下降了接近一半。市场情绪中性位置,对利空冲击的敏感度下降。截至本周五,市场微观情绪指数为45%,较上周温和回升2个百分点,结束了连续8周的快速下滑。

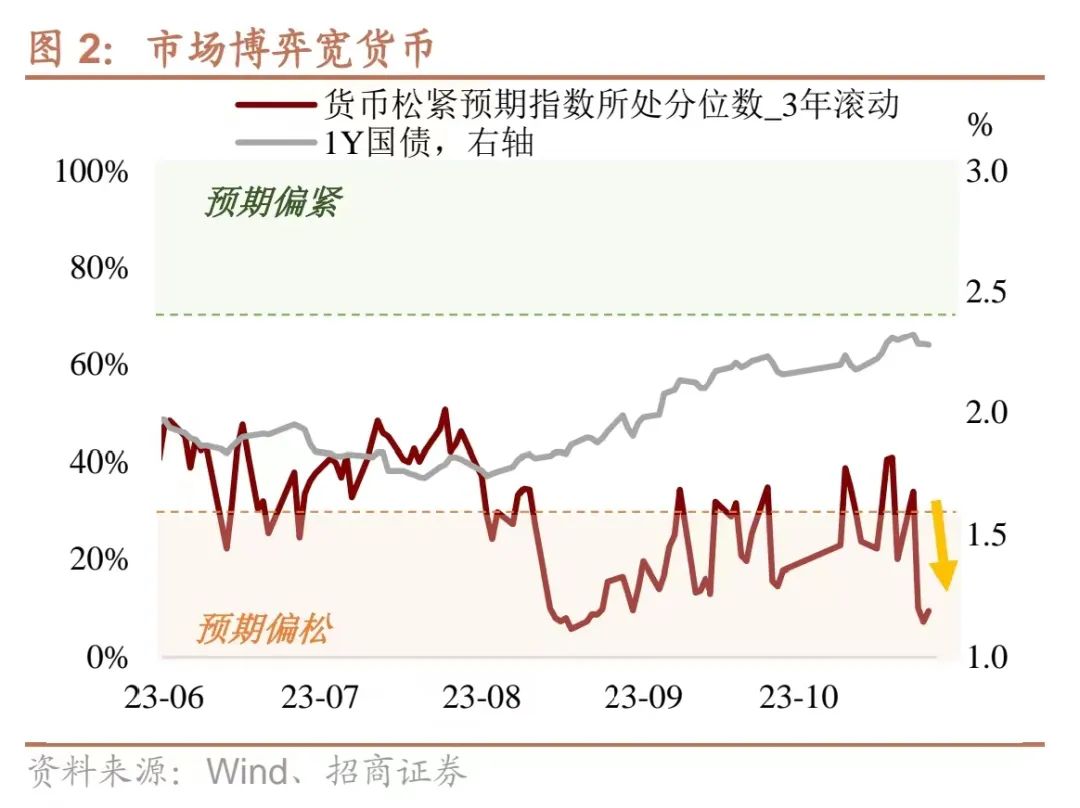

博弈货币政策发力。近两个月伴随资金面的收敛,投资者对于货币政策的预期从乐观调整至中性。但这一预期在本周发生了转向。从定量指标来看,上周五货币松紧预期收紧至41%(读数越高表示对未来货币政策预期越紧),为8月中旬以来的最高位。但本周降息预期明显升温,浮息债相对固息债走弱,带动货币松紧预期指数读数从41%的高位回落至10%下方。

交易盘回归。本周中长期纯债基金持仓久期降速较前几周大幅放缓;边际上,基金现券周度买入回升至1027亿,边际加权买入久期回升到3.5年。基金对超长债周度也恢复买入26.1亿,结束了为期四周的连续卖出。

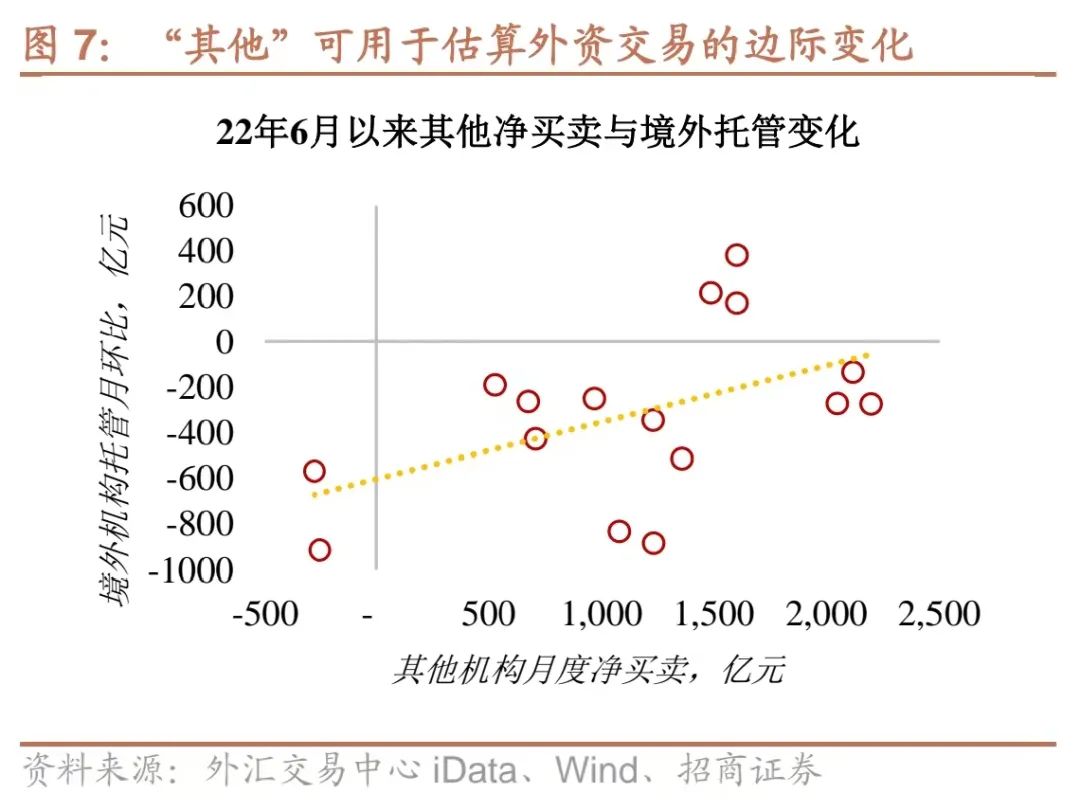

“其他”机构的“异动”。值得注意的是,本周“其他”类机构现券买入规模创19年以来周度新高,共计买入1303亿。“其他”类机构主要包括境外机构、财务公司、信托、民营银行、资管公司、金融租赁、期货公司等。自2022年5月“境外机构”并入“其他”之后,“其他”机构的净买卖可用于辅助观测境外机构的交易方向。从这一口径的交易情况来看,近期外资卖债节奏或放缓。

若预期兑现,机会更多在曲线形态上。后续如果市场预期兑现,货币政策对财政发力的配合程度比较高,市场机会更多在曲线形态上。当前市场熊平程度反映了货币和增长这一对组合的状态:流动性趋于收缩,而经济增长动能难言强劲,历史上这类状态对应的平坦化概率高达71%。但后续可能向其他状态转变,无论是向着(基本面强,资金紧)还是向着(基本面弱,资金松)演进,曲线维持平坦化的概率都较当前状态大幅下降。

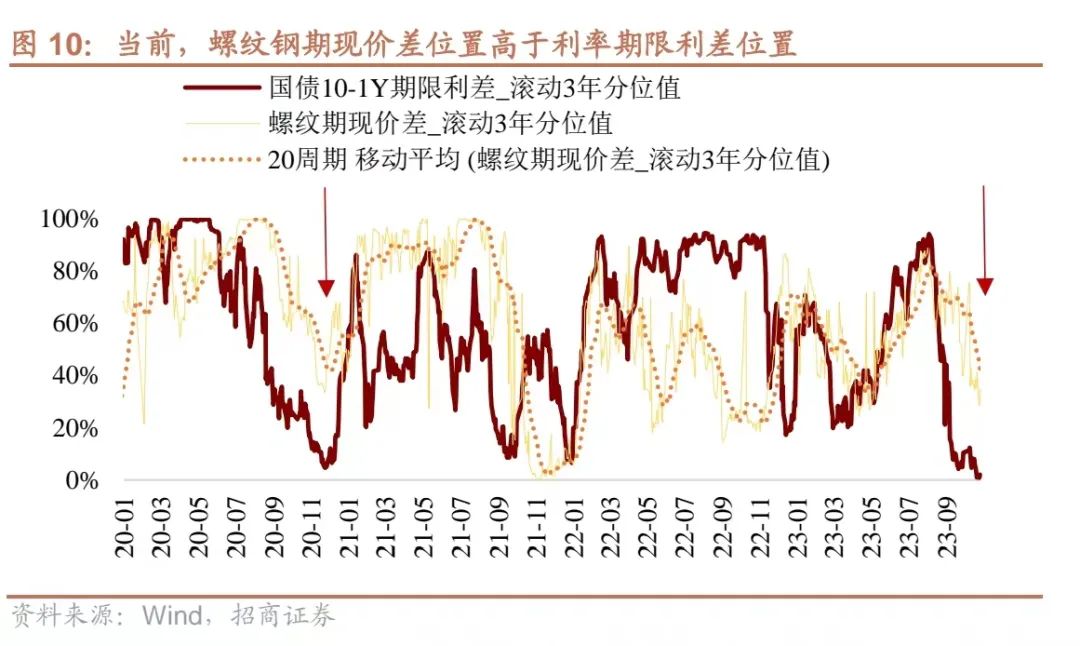

商品“斜率”高于利率。对比利率期限结构与商品期现结构的斜率,商品以螺纹钢作为代表观察,商品期限价差的位置高于利率期限利差的位置。两者的相对位置比较类似于2020年11月。

长端相对供给增多。还有一个或有助于期限利差修复的因素是长端供给的增多。本次新增国债在管理和用途上参考特别国债。历史上公募非续发特别国债规模加权期限在9.22年,1000亿的月度长期限国债供给相对增量给期限利差带来0.4BP左右的走阔压力。按照1万亿的规模作为额外的长期限国债增量,在资金面相对平稳的前提下,单独考虑供给结构这一因素,带给期限利差4BP的走阔压力。

总体来看,虽然近期看似不利因素增多,但由于市场在前期调整中已经释放了部分风险,且对货币政策的博弈在强化,因而整体处于窄幅震荡的状态。如果后续货币政策对市场预期的兑现程度较高,建议关注曲线形态上可能存在的机会。

风险提示:政策变化,海外流动性

【策略思考:市场对“利空”钝化】

犹豫中的窄幅震荡。本周,增量宏观信息对市场的影响偏负面:1万亿新增国债公布,短期加剧供给对资金面的压力,中期提振市场对后续财政空间和增长目标的期待;9月工业企业单月利润继续正增,库存连续第二个月回补。但本周市场对这些宏观不利因素的敏感性下降,利率窄幅震荡,10年期国债收益率小幅上行0.8bp,1年期国债收益率下行3bp。市场综合微观交易情绪甚至出现小幅回暖。市场对“利空”反应颇为犹豫的原因有:

情绪风险部分缓解。8月中旬降息后,债券市场微观交易情绪一度达到年内高位,阶段性“过热”风险显现。而在过去近两个月的调整中,这一“过热”的交易情绪得到不少消化和释放。定量观察市场交易情绪,已经较此前8月中旬的高点下降了接近一半。例如久期和超长债换手率,分别较高点回落0.7年和四分之一左右。在市场情绪处于中性位置的环境中,资产对利空冲击的敏感度下降。截至本周五,市场微观情绪指数为45%,较上周温和升温2个百分点,结束了连续8周的下滑。主要升温指标是货币松紧预期,市场博弈降息的可能性,浮息债相对走弱。

博弈货币政策发力。近两个月伴随资金面的收敛,投资者对于货币政策的预期从乐观调整至中性。但这一预期在本周发生了明显的转向。从我们测算的定量指标来看,上周五(10月20日)货币松紧预期指数读数上升至41%(读数越高表示对未来货币政策预期越紧),为8月中旬以来的最高位。但本周降息预期明显升温,浮息债相对固息债大幅走弱。以两只活跃的浮息国开债为例,23国开13(基准利率1年LPR)和23国开14(基准利率DR007)在本周的市场表现明显弱于相近期限的固定利率国开债21国开03。因而货币松紧预期指数读数从41%的高位回落至10%下方,降息预期快速升温。

交易盘回归。本周中长期纯债基金持仓久期降速较前几周大幅放缓;边际上,基金二级市场现券净买入周度规模回升至1027亿,为近几周最大,边际加权买入久期回升到3.5年。基金对超长债周度也恢复买入26.1亿,结束了为期四周的连续卖出。

“其他”机构的“异动”。此外值得注意的是,本周“其他”类机构现券买入规模创2019年以来周度新高,共计买入1303亿。“其他”类机构主要包括境外机构、财务公司、信托、民营银行、资管公司、金融租赁、期货公司等。自2022年5月“境外机构”并入“其他”之后,“其他”机构的净买卖可用于辅助观测境外机构的交易方向。从这一口径的机构现券交易情况来看,近期外资卖债的节奏或有所放缓。

若预期兑现,机会更多在曲线形态。后续如果市场预期兑现,即货币政策对财政发力的配合程度比较高,市场机会更多在曲线形态上。当前市场熊平程度反映了市场对货币和增长这一对组合的状态是:流动性趋于收缩,而经济增长动能难言强劲。用DR-OMO利差和PMI同比方向来划分货币与增长的状态,这一组合对应的平坦化概率高达71%。但后续,这对组合可能向其他组合演进,无论是向着(基本面强,资金紧)还是向着(基本面弱,资金松)演进,曲线形态平坦化的概率都较当前状态大幅下降。

商品“斜率”高于利率。对比利率期限结构与商品期现结构的斜率,商品以螺纹钢作为代表观察,商品期限价差的位置高于利率期限利差的位置。螺纹期限价差处于滚动3年35%分位,利率期限利差处于滚动3年的2.1%分位。从两者的相对位置来看,比较类似于2020年11月,同样都是资金面收敛带来的熊平。

长端相对供给增多。还有一个或有助于期限利差修复的因素是长端供给的增多。本次新增国债在管理和用途上,参考特别国债进行,发行期限与特别国债可能比较类似。历史上公募非到期续发的特别国债期限分布为:5年2360亿、7年1000亿、10年7964亿、15年1039亿,发行规模加权期限9.22年。长期限债券的大量集中供给会对期限利差造成走阔压力。历史上看,1000亿的月度长期限国债供给相对增量给期限利差带来0.4BP左右的走阔压力。按照1万亿的规模作为额外的长期限国债增量,在资金面相对平稳的前提下,单独考虑供给结构这一因素,带给期限利差4BP的走阔压力。

总体来看,虽然近期看似不利因素增多,但由于市场在前期调整中已经释放了部分风险,且对于货币政策的博弈在强化,因而整体处于窄幅震荡的状态。如果后续货币政策对市场预期的兑现程度较高,建议关注曲线形态上可能存在的机会。

【交易复盘:债市窄幅震荡】

逆回购净投放量为今年初以来新高。本周有14540亿逆回购到期,央行合计开展28240亿7天期逆回购操作,周度逆回购投放量为2014年以来新高;周内合计净投放13700亿,周度净投放量为今年1月以来新高。其中周一至周三税期走款期间逆回购净投放力度较大,日均达5000多亿;度过税期走款后,周四、周五净投放力度则明显减小,两日合计净回笼2490亿。

周内资金面总体较上周边际收紧。受税期走款、万亿国债增发、月末临近等因素,本周不同期限资金利率走势小幅分化,但总体较上周边际收紧。整体来看,周内主要期限资金利率基本呈现“先上后下”态势,DR007、DR014运行均值较上周分别上行7bp、42bp,DR001运行均值则小幅下行2bp。具体来看,虽周一至周三央行加大逆回购投放力度,但受税期走款、万亿国债即将增发的影响,周内前期资金利率多以走高为主,DR001、DR014分别于周三、周二上行至周内高点1.95%、2.84%。随着税期结束,周内后期资金利率以下行为主,其中DR001、DR014于周四、周五连续下行,DR007则由于周四开始跨月,于当日小幅上行、而后于周五转为下行。

本周不同期限国债收益率走势分化,曲线陡峭化下行。具体地,1年期国债收益率下行3bp至2.28%,10年期国债收益率则小幅上行0.8bp、基本持平于上周五的2.71%,10Y-1Y期限利差由39bp扩大至43bp。

债市窄幅震荡。本周10Y国债收益率基本在2.70%至2.72%区间窄幅震荡,周内合计上行仅0.8bp。受万亿国债增发、资金面跨税期、市场对后续宽货币预期增强等多空因素影响,周内10Y国债收益率围绕2.71%上下波动,整体由周一的2.70%小幅上行至周五的2.71%。

具体而言:周一央行为维护税期流动性平稳,大额净投放逆回购7020亿,但隔夜资金利率依旧上行,10Y国债收益率较前周五基本持平于2.70%。周二十四届人大会通过了四季度增发国债的决议,称“中央财政将在今年四季度增发2023年国债10000亿元”;同时,央行依然大额净投放,但7天、14天期资金利率均上行;当日10Y国债收益率也上行1.3bp至2.72%。周三税期走款即将结束,资金面小幅转松;或也受到市场对后续宽货币预期增强的影响,当日10Y国债收益率下行1.3bp至2.71%。周四央行逆回购投放力度明显减小,当日10Y国债收益率上行1bp至2.72%。周五早间统计局公布9月规上工业企业利润同比增长11.9%,连续两个月实现两位数增长;此外,资金面继续小幅转松;当日10Y国债收益率小幅下行0.2bp至2.71%。

基金公司为政金债主要买盘,城商行为主要卖盘。本周不同期限现券收益率走势分化,结合个券成交明细来看:①国债新券:“其他”类本周大额净买入654.66亿,为主要买盘;大型商行及政策行净卖出644.57亿元,为周内主要卖盘。②国债老券:“其他”类周内净买入205.41亿元,为主要买盘;券商净卖出137.11亿元,为周内主要卖盘。③政金债新券:基金公司自2月初以来持续净买入,本周依然小额净买入49.65亿元,连续九周为主要买盘;城商行自今年初以来持续净卖出,本周仍净卖出52.31亿元,已连续十周为主要卖盘。④政金债老券:基金公司本周转为净买入293.51亿元,为主要买盘;城商行周内净卖出251.21亿元,为本周主要卖盘。

基金久期降速放缓,机构分歧度继续上升。10月23日至10月27日,公募基金久期中位值下降0.02至2.50,降速较前几周明显放缓。招商久期分歧度指数上升至0.54,续创今年2月下旬以来最高值。

本周(10月22日至10月28日),利率十大同步指标释放的信号以 “利好”为主,占比8/10,较上周的变化有:重点企业粗钢产量同比发出“利好”信号。

具体地:①挖掘机销量同比(6MMA)为-26.0%,低于前值-25.7%,属性“利好”;②水泥价格同比为-30.4%,低于前值-27.8%,属性“利好”;③重点企业粗钢产量同比(6MMA)为2.3%,低于前值2.4%,属性“利好”;④土地出让收入同比为-19.8%,低于前值-19.6%,属性“利好”;⑤铁矿石港口库存为1.10亿吨,低于前值1.14亿吨,属性“利好”;⑥PMI同比为-5.0%,高于前值-5.1%,属性“利空”;⑦信用周期为1.6%,高于前值1.3%,属性“利好”;⑧票据融资为12.5万亿,低于前值12.6万亿,属性“利空”;⑨美元指数为106.4,高于前值105.3,属性“利好”;⑩铜金比为18.8,低于前值19.4,属性“利好”。

研究助理

魏 雪 weixue@cmschina.com.cn

特别提示:

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们