转自:新华财经

新华财经北京10月25日电(张瑶 郭洲洋)国内商品期货市场25日收盘涨多跌少。其中,焦煤主力合约涨超5%,焦炭主力合约涨超4%,铁矿石主力合约涨超3%,红枣、螺纹钢主力合约涨超2%,20号胶(NR)、橡胶、热卷主力合约涨超1.5%。下跌品种中,SC原油、低硫燃料油(LU)、生猪、液化石油气(LPG)、集运指数(欧线)主力合约跌超2%。

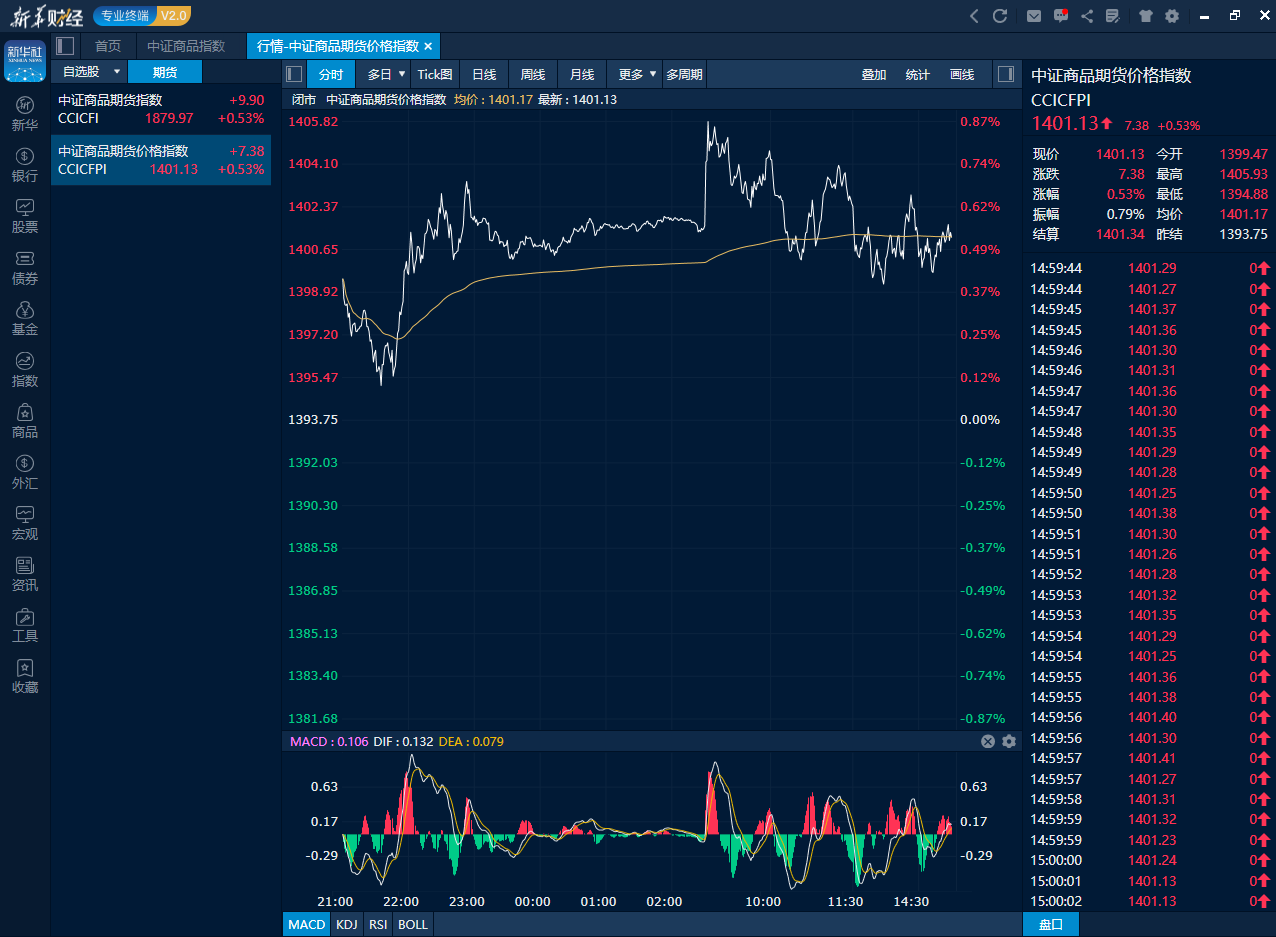

截至下午收盘时,追踪国内商品市场的中证商品期货价格指数收报1401.13点,较前一交易日上涨7.38点,涨幅0.53%;中证商品期货指数收报1879.97点,较前一交易日上涨9.90点,涨幅0.53%。

中证商品期货价格指数日内走势图(来源:新华财经专业终端)

中证商品期货价格指数日内走势图(来源:新华财经专业终端)

利好消息提振市场情绪 黑色系全线拉升双焦铁矿涨幅居市场前三

为贯彻落实中共中央政治局常委会会议精神,以强有力的资金保障有关工作落实,中央财政将在今年四季度增发2023年国债10000亿元,作为特别国债管理。全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右。利好消息提振市场情绪,国内商品市场25日涨多跌少,其中黑色系再度全线拉升,双焦铁矿石涨幅位列市场前三。焦煤、焦炭主力合约分别收涨5.52%、4.77%;铁矿石主力合约涨超3%;螺纹主力合约涨超2%;热卷主力合约涨超1%。

整体来看,目前黑色系供应端均不存在明显压力,而终端需求表现短期难有明显好转,但钢厂尚未出现大幅减产,因此需求韧性较强的原料端表现较成材更强。不过需要注意的是,10月中旬中钢协重点统计钢铁企业粗钢、生铁、钢材产量环比均下降,后续还要继续关注钢厂减产力度变化情况。宝城期货表示,一旦负反馈预期兑现,则成材和原料强弱将再度切换。展望后市,地产低迷格局未变,叠加季节性走弱预期,需求改善空间有限,因而螺纹钢基本面难有实质性改善,钢价仍将承压运行,后续关注政策端变化。

具体展望原料端,焦煤焦炭供应对价格已无明显的上行驱动,而需求下降的预期较为明确,基本面开始转弱,因此方正中期期货认为,双焦价格调整的压力正在逐步累积。而对于铁矿石,永安期货表示,短期铁矿石高需求依然存在韧性,钢材下跌后关注是否会引导新一轮的减产预期,随着库存出现拐点,现实端有转弱迹象,铁矿石在贴水格局下将表现为随钢材走势但波动更大。

油价震荡回调SC原油领跌 生猪刷新阶段性新低

油价连续三日回调,SC原油25日终盘录得2.72%的跌幅,领跌商品市场。10月初以来,地缘冲突激发油市多头炒作情绪,国际油价持续走高。短期地缘溢价有所降温,油价进入震荡回调阶段,但整体仍是高位震荡格局。东证期货分析认为,当前市场对地缘的交易尚未走完,支撑依旧存在,下跌空间或有限。后续值得关注的因素有两方面:一是地缘因素支撑的持续性,一旦地缘降温,原油交易将迅速回归基本面,油价将面临回调。二是高油价带来的需求负反馈逐渐显现,或限制期价上行空间。目前影响因素仍较为复杂,油价波动概率增加。

燃料油方面,国际油价回撤,燃料油跟随走空,截至下午收盘,低硫燃料油(LU)收跌2.47%。国信期货指出,进入秋季之后,前期欧洲市场成品油缺口边际修复,近期欧洲炼油厂成品油库存和原油库存均出现不同程度回升,燃料油需求相对平淡。

近期现货市场加速下跌拖累盘面走低,生猪主力合约23日进一步下挫,收跌2.43%,刷新阶段性新低。据广发期货分析,现货跌价叠加非瘟发酵,目前市场恐慌心理加剧,尽管近日散户情绪有所企稳,但集团加速出栏,供应压力依旧巨大。当前屠宰利润依旧不佳,减量保价,目前出栏体重仍在低位,大体重猪高价仍是重要的支撑因素。永安期货也表示,生猪价格走低后养殖端抗价情绪增强,恐慌性出栏情况有转变,近端弱势或强化远期价格好转。中期看四季度市场面临供需双增格局,需求端存季节性好转预期,养殖端也会调整出栏决策去匹配需求,二次育肥以及压栏等行为对猪价会产生节奏上的扰动。

编辑:吴郑思

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们