国债基差交易会得到一种类似于期权的损益曲线。也就是说,国债基差交易中隐含了期权的交易模式。我们来具体解释这种隐含期权的来源,以及对交易损益的影响。

期货空头进行卖出交割时,市场上有多只国债可供选择,根据交易规则,空方可以选择对自己最有利的国债进行交割。我们称这种权力为“转换期权”,即自由转换交割券的权力,转换价格为可交割券现货价格除以其转换因子。实际上,对于一个理性的投资者,一般会选择CTD券进行交割。在期货到期日之前,CTD券可能会发生改变,而在期货到期日的时候,CTD券便已经确定下来。因此,转换期权发生作用的时间并不是最后的交割日,而是开始交易到交割日之间的这段时间。

除此之外,在交割期内,交割双方也可以自由选择合适的时机进行交割。我们称这种自由选择交割时机的权力为“择时期权”。一般情况下,期货的空头会拥有择时期权,有的国家的国债期货合约中,对多头也赋予了这种权利。也就是说,国债期货空头同时拥有转换期权和择时期权两种权利。一般情况下,择时期权的价值较低。国债空头隐含的期权中,最主要的部分是转换期权,该权利的价值会通过净基差的形式体现。

所谓净基差,是基差扣除掉国债的持有损益后剩余的部分,关于净基差和持有损益的内容,我们将在后面的章节具体介绍。

我们通过图1、图2和图3来理解隐含期权。

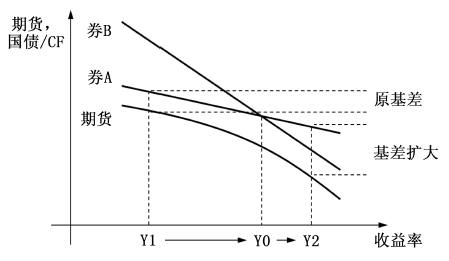

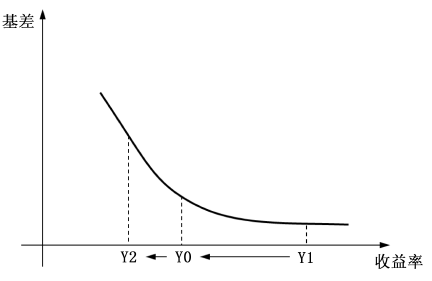

图1 收益率变动对基差的影响

当市场整体收益率水平小于期货的票面利率时,久期较小的券会成最便宜可交割券。如图1所示,当前时刻收益率是Y1,Y1小于期货的票面利率Y0,此时的最便宜可交割券是券A。之后收益率的变动有以下几种情况:

(1)如果收益率下跌,CTD不会发生改变,期货价格继续跟随券A价格变动,两者基差不会有显著变化,这种情况下,基差交易损益几乎为0。

(2)收益率小幅上涨,但没有超过期货的票面利率Y0,CTD仍然是券A,两者基差不会有显著变化,这种情况下,基差交易损益几乎为0;但随着收益率向票面利率Y0靠近,两者基差逐渐扩大,基差交易收益开始增加。

(3)收益率大幅上涨,超过期货票面利率Y0,到达图中Y2的位置,则CTD由券A变成了久期较大的券B,期货价格跟随新的CTD券变动;由于券B的久期大于券A久期,在收益率上涨时,券B和期货的下跌幅度会超过券A,因此期货和原CTD券A的基差会扩大;基差扩大,则基差交易的收益增加。

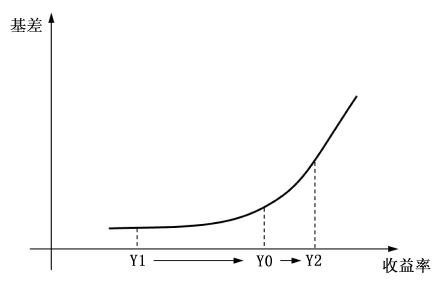

在图2中,我们可以单独观察基差部分的变化情况。

图2 收益率变动与基差变动的关系

可以看出,当收益率在较低水平的时候,收益率的变动对基差的影响很小,基差几乎不会发生变动。当收益率接近期货票面利率Y0时,基差增幅扩大。当收益率超过Y0后,基差迅速扩大。

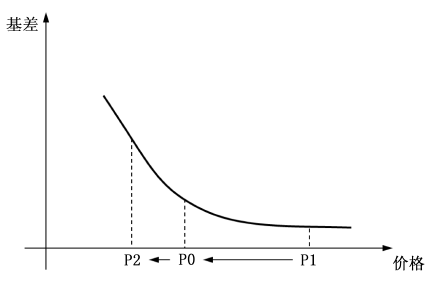

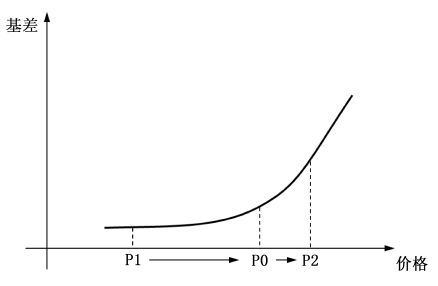

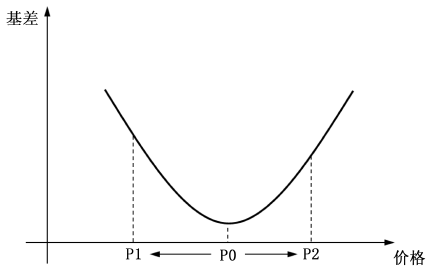

图2的X轴是收益率,这与我们习惯的表现形式不一致,我们将收益率调整为国债的价格,得到图3。

图3 现货价格变动与基差变动的关系

收益率和国债价格负相关,收益率增加意味着国债价格在下跌,因此从图形上看,图3与图2的图形正好左右相反。从图3中可以看出:

(1)当国债价格较高时(在P0以上),国债价格变动对基差的影响很小,基差几乎呈现水平状态。

(2)当国债价格接近某个特定价格时(P0附近),国债价格对基差的影响开始加大,基差曲线出现转折。

(3)当国债价格较低时(在P0以下),随着国债价格的下跌,基差几乎呈直线上涨。

这种损益曲线类似于持有了一个看跌期权。正是由于这种损益曲线的存在,我们说在基差交易中隐含了期权交易。

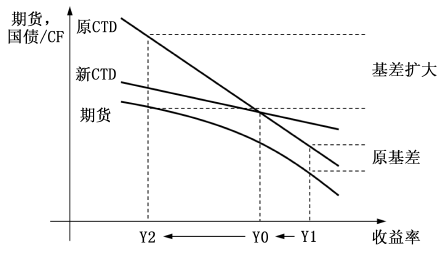

当市场收益率水平大于期货的票面利率时,久期较大的券会成为CTD。这种情况下,国债基差的变动如图4、图5和图6所示:

图4 收益率变动对基差的影响

图5 收益率变动与基差变动的关系

图6 现货价格变动与基差变动的关系

当收益率处于较高水平时,久期较大的券是CTD券,此时国债价格较小,基差也较小。当收益率下跌时,久期较小的券成为新的CTD,期货跟随新的CTD价格变动。因为收益率下跌,所以国债价格上涨,基差交易中的现货久期较大,上涨较快,而期货跟随久期较小的CTD变动,上涨速度较慢,因此两者基差扩大。在这种情况下,国债的基差中隐含了一个看涨期权。

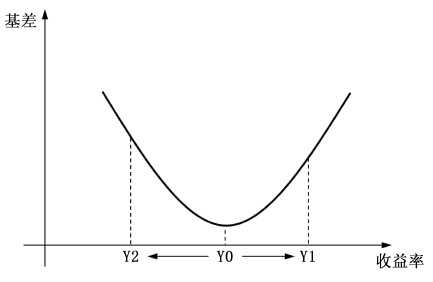

久期处于居中水平的现货一般不会成为CTD券。用这种国债进行基差交易的情况如图7、图8和图9所示:

图7 收益率变动对基差的影响

图8 收益率变动与基差变动的关系

图9 现货价格变动与基差变动的关系

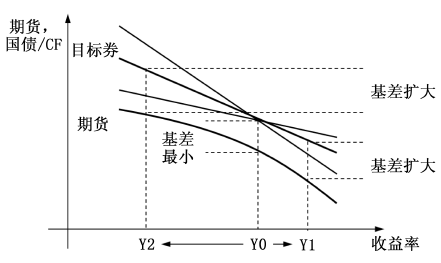

久期居中的券一般不会成为CTD券,当市场收益率与期货票面利率接近的时候基差最小,当市场收益率远离期货票面利率时,之后不论收益率是上涨还是下跌,基差都会扩大。因此,使用非CTD券进行基差交易,其基差类似于跨式期权。

我们通过一个实际的例子来理解隐含期权:

案例

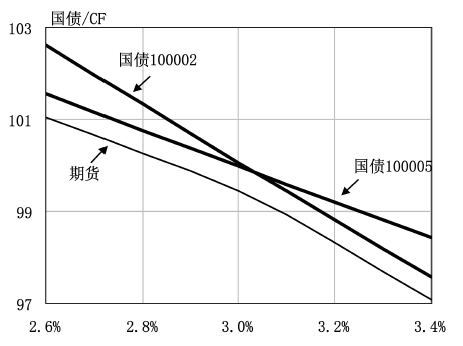

假设市场上只有两只可交割券,国债100005和国债100002。国债100005的到期日为2017年3月11日,票息2.92%,每年付息1次;国债100002的到期日为2020年2月4日,票息3.43%,每年付息2次。

期货的到期日是2013年3月8日,100005对期货的转换因子是0.9970,100002对期货转换因子是1.0266。

我们可以很容易地计算出两只国债随收益率变动的价格曲线。假设在当前时点,CTD的基差是0.5元,将CTD价格减去基差可以得到国债的价格曲线。国债期货和现货的价格如图10所示,注意图中国债现货价格是经过CF调整后的价格,两者在期货票息3%附近发生交叉。

图10 国债100002、国债100005和期货的收益率—价格曲线

因为市场上只有两只可交割债,所以当市场收益率水平在3%以上时,国债100002是CTD,在3%以下时,国债100005是CTD。

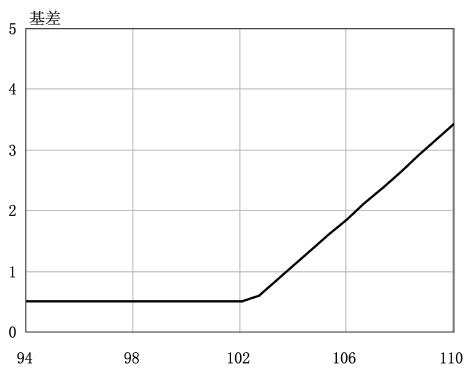

假设当前时刻市场收益率在3%以上,国债100002是CTD,进行基差多头交易。之后市场收益率出现下跌,期货现货价格上涨。在实际情况中,国债的基差会随时间变动,这里我们暂时不考虑时间的影响,集中考虑收益率对基差的影响。

当收益率跌至3%以下时,CTD变成国债100005,国债100002的久期大于国债100005的久期,因此国债100002的上涨速度更快,基差开始扩大。则国债100002的价格和基差的变动关系如图11所示:

图11 基差随国债100002价格变动的曲线

现货价格下跌,基差几乎不会发生变动,而现货价格上涨,基差会扩大。此时,国债基差类似于一个看涨期权。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们