【导语】新投产能释放,“金九银十”需求提前透支,市场基本面缺乏支撑,自9月下旬开始,国内聚乙烯市场价格进入持续下跌通道。

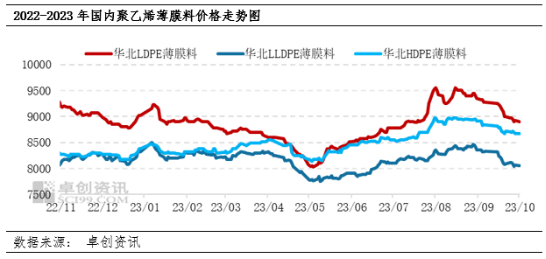

自9月下旬开始,国内聚乙烯市场价格进入持续下跌通道,据卓创资讯数据统计,截至10月23日,以华北地区为例,LLDPE薄膜料价格在7950-8150元/吨,较9月20日环比跌4.73%;LDPE薄膜料价格在8650-9150元/吨,环比跌5.82个百分点;HDPE薄膜料价格在8350-9000元/吨,环比跌3.13%。

“金九银十”传统需求旺季,但聚乙烯市场价格下跌,总结原因主要有两点。

市场货源供应量充足

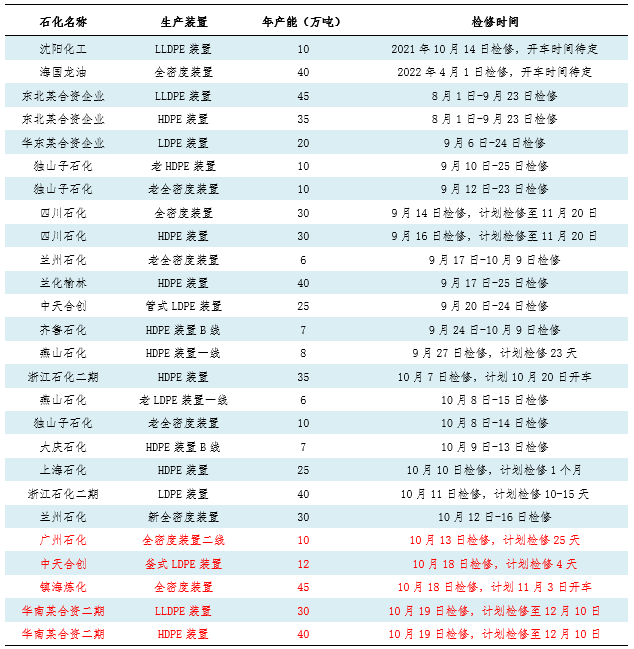

宝丰石化三期HDPE装置(40万吨/年)于8月20日开车,新投产能释放,国内产能产量增加;且随着东北某合资企业、华东某合资企业、独山子石化、兰州石化、兰化榆林等检修装置开车,检修损失量下降,市场货源供应有所增加,十一国庆小长假后,主要生产商库存水平在83万吨,较前一工作日累库30.5万吨,增幅58.1%。总体来看,国内市场货源供应相对比较充足。

表1 国内PE装置检修动态汇总

需求跟缓慢,支撑后劲不足

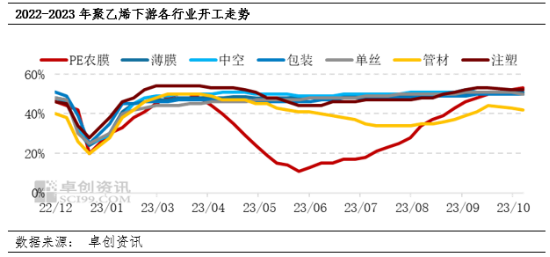

从聚乙烯下游各行业开工来看,“金九银十”传统需求旺季,农膜行业开工有明显提升,提升幅度在10个百分点左右,主要是棚膜需求处于旺季,工厂订单有所累积,开工率提升。但经销商多集中在9月下订单,进入10月份后,工厂新订单跟进有限,需求支撑后劲不足。目前工厂多排单生产,行业开工提负减缓,原料维持谨慎刚需采购,难以形成持续性有力支撑。管材行业先升后降,随着天气转冷,管材行业逐渐进入需求淡季。其他下游行业开工变化不大,波动幅度在0-2%。

综合来看,随着新增产能释放,检修装置不多,国产货源供应比较充足。但下游需求提前透支,后续支撑不足,致使聚乙烯市场价格持续下跌。后市来看,供应端压力不减,需求有转淡预期,预计聚乙烯市场价格弱势难改。

(卓创资讯 马增超)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们