来源:广金期货

核心观点

宏观方面,美债收益率攀升不利于金融稳定。

供给方面,全球多个铜矿三季度铜精矿产量增加,10月20日当周,国内7大港口铜精矿库存小幅增加,Mysteel标准干净铜精矿TC指数均值88.7美元/干吨,较上周减少3美元/干吨,炼企库存有趋紧迹象。周内进口窗口打开,进口铜流入境内,SMM预计10月精炼铜产量维持高位但环比小幅下降,由于废铜价格跌破成本,持货商惜售,市场流通货源减少,因此预料10月精炼铜供应或有所趋紧。

需求方面,10月风电项目用铜量高于上月同期,但光伏项目用铜量降幅较大。美国汽车行业工人罢工影响该行业用铜需求。国内空调行业用铜量季节性下滑。

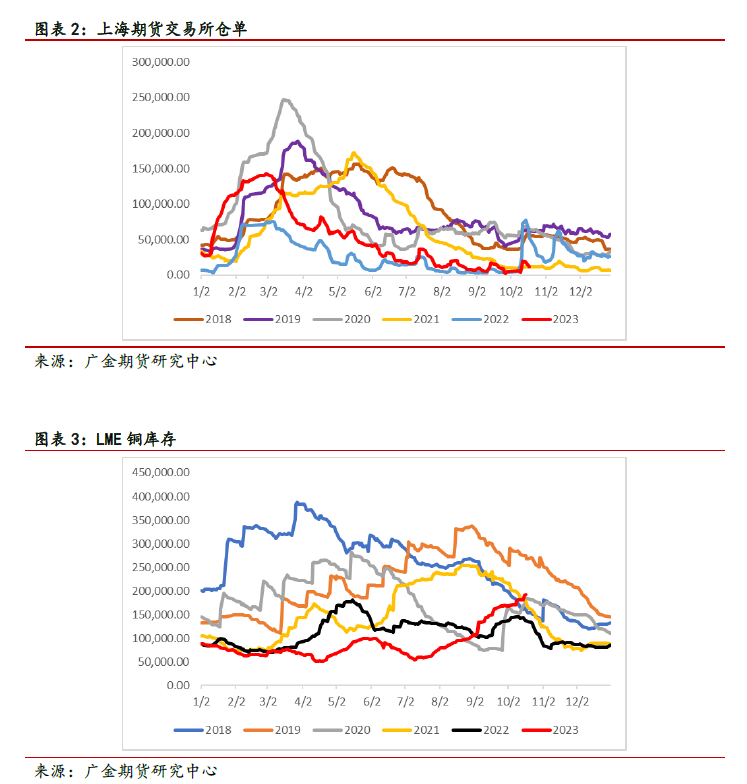

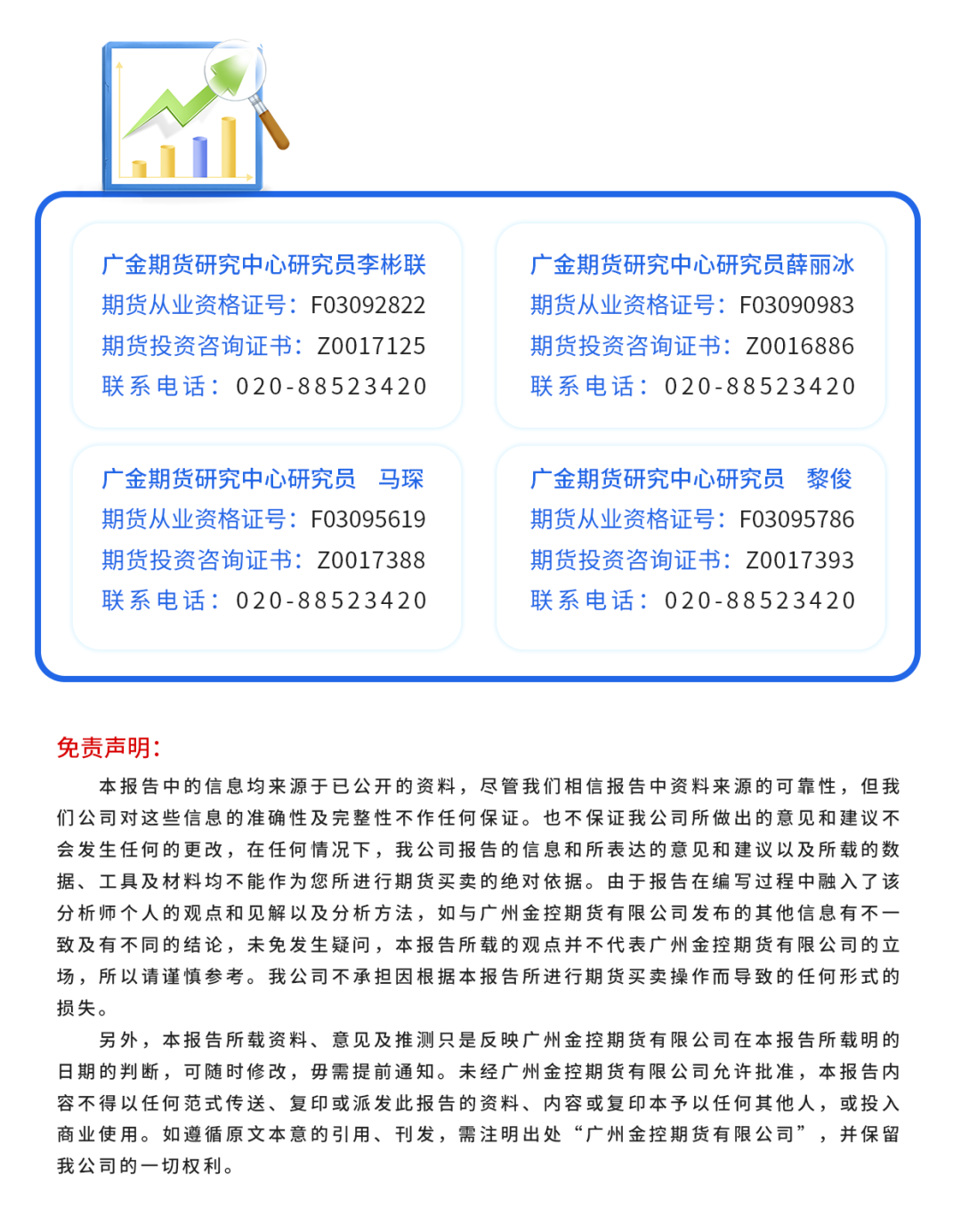

库存方面,截至10月20日,LME库存191925吨,较上周+11025吨。上期所库存58223吨,较上周+1329吨。上期所仓单11419吨,较上周-1381吨。全国社会总库存2.83万吨,较上周-0.34万吨。上海保税区库存2.38万吨,较上周-0.56万吨。

综上所述,废铜跌破成本价使得市场货源减少,周内铜市进口窗口打开,现货逐步流入境内缓解国内铜市供需偏紧的局面。国内下游用铜量总体下降,因此预期近期铜价偏弱运行。

风险点:美国银行业流动性风险再现、美联储加大紧缩力度、全球金融市场不稳定、矿山产量受到扰动、海内外铜库存大幅下滑引发金融资本实施逼仓行为。

一

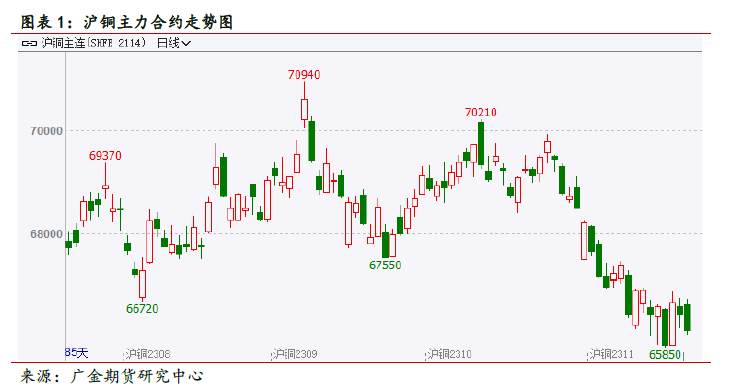

行情回顾:10月20日当周铜价弱势波动

10月20日当周,沪铜主力合约下跌0.47%,收于66160元/吨。成交量33.1万手,较上周减少5.6万手,持仓量12.4万手,较上周减少3.6万手。行情走势总体符合我们在季报《广金期货铜周报:海外铜市供需趋宽松VS废铜触及成本 20231013》中一度提到的“展望后市,由于目前废铜价格已经跌破成本,叠加新能源汽车行业和电网行业用铜需求向好,料铜价短期低位波动为主。”的判断。展望后市,由于境外铜市供需趋于宽松,进口铜持续流入境内,料铜价短期弱势运行为主。具体如下:

二

宏观经济分析:美债收益率攀升不利金融稳定

随着美联储11月加息预期临近,10年期美债收益率一度突破4.8%,30年美债收益率一度突破5%。在高利率的背景下,需警惕美国银行流动性危机再次爆发的风险以及新兴市场的股债汇“三杀”的风险。

三

供给分析:预计10月铜市供应下降

1、10月20日当周全球铜精矿供应宽松变

Mysteel消息显示,加拿大矿业公司Teck Resources因在铜矿项目的建设中涉嫌违反智利环境许可面临高达76亿比索(约合800万美元)的罚款,该公司的铜矿供给成本面临上行风险。Vale2023年三季度铜总产量为8.16万吨,同比增加9.8%,环比增加3.6%,主要由于Salobo III项目的持续增产,其中Salobo综合体在9月份达到了自2019年7月以来的最高月度产量水平。Vale2023年前三季度铜总产量为22.75万吨,同比增加21.8%。BHP2023年三季度铜产量为45.7万吨,同比增加11.0%,环比减少4%。2024财年BHP铜指导产量保持172-191万吨不变。力拓矿产三季度铜产量为 16.9万吨(综合),较 2022 年第三季度增长5%,受益于奥尤陶勒盖(Oyu Tolgoi)高品位地下矿的持续增产以及埃斯孔迪达(Escondida)铜进料品位的提高。根据公司2023年生产指导,2023年前9个月矿产铜46万吨,公司目前保持原有生产计划不变,矿产铜全年产量59-64万吨。

据SMM了解,CSPT小组于9月22日上午在昆明召开2023年第三季度总经理办公会议,并敲定2023年四季度的现货铜精矿采购指导加工费为95美元/吨及9.5美分/磅,与2023年三季度的持平。但近期相关报道显示,Las Bambas 铜矿的“武装保护期”再次到期和南美矿山供应端其他干扰因素周期性发生,叠加国内冬季补货导致铜需求增加,以及中国冶炼厂新增产能投产,SMM 预计四季度铜精矿现货加工费有下行空间。然而,市场人士称,这些扩张的全面影响不太可能在第四季度显现,因为冶炼厂需要时间才能达到最佳产能水平。一位冶炼厂人士称,硫酸市场表现改善,以及铜进口套利窗口的开放,也将促使冶炼厂保持较高的铜产量。在供应方面,Los Bronces矿的清洁精矿因含水量高而推迟出口。由于智利的Collahuasi、秘鲁的Toromocho和塞尔维亚的Timok等复合铜精矿供应不断增加,标准的清洁铜精矿与复合铜精矿TC/RCs之间的价差正在扩大,清洁铜精矿TC/RCs料进一步承压。日本和巴西的一些冶炼厂面临库存高企和生产问题,迫使它们将清洁精矿供应转售给中国。由于第三季度现货TC/RCs交易价格较2023年的基准水平88美元/吨高,卖家越来越多地选择交付定期合约。由于成本较低,一些冶炼厂还在中国国内市场补充库存。铜含量低于30%、低含金量、杂质较少的铜精矿现货流动性较好。据一位合同买家透露,随着秘鲁的道路封锁解除,Las Bambas 铜矿生产商通过定期合同安排更多出货(金属含量约为35%)。今年,Escondida和Los Pelembras等几个主要铜品牌的铜含量有所增加,导致冶炼厂接收的精矿铜含量高于往常。与此同时,由于高湿度,低铜含量精矿的主要供应商Los Bronces正在努力向合同买家交付产品。高昂的融资成本促使冶炼厂在第三季度购买更多可以直接在熔炉中使用的标准清洁铜精矿,而不是需要混合和额外工序的复合铜精矿。

截至2023年10月20日,Mysteel统计中国7个主流港口进口铜精矿当周库存为66.2万吨,较上周环比增0.2万吨。

2、、预料10月国内精炼铜产量小幅下降

2023年前9个月力拓精炼铜产量12.9万吨,公司目前保持原有生产计划不变,精炼铜全年产量16-19 万吨。三季度力拓精炼铜产量为3.4 万吨,比 2022 年第三季度下降 37%。目前炼厂已经安全重启,预计第四季度产量将有所增加。

Antofagasta表示,预计2024年铜产量或在67万吨至71万吨,产量低于市场的普遍预期。

在欧洲,Codelco提出明年以每吨234美元的溢价向客户出售铜。而在中国,由于中国占该公司销售额的40%-45%,并且在俄罗斯去年入侵乌克兰后,中国的交易商和消费者继续购买俄罗斯的金属,充足的供应将使得中国买家在谈判中获得优势,预计2024年中国将为Codelco的铜支付每吨约90美元的溢价,比今年的溢价低36%。

10月20日当周沪铜进口窗口打开,市场询盘活跃,国外货源流入。据SMM统计有3家冶炼厂有检修计划,且10月不少冶炼厂因假期因素负荷较9月略有降低,因此,预计10月的产量会较9月小幅减少重新回落至100万吨以下。

10月20当周,受到硫酸价格走高提振,炼企冶炼利润介乎于2700-4200元/吨不等,将大大刺激炼企的冶炼积极性。结合各家排产情况,预计10月国内电解铜产量为99.6万吨,环比下降1.6万吨降幅为1.58%,同比上升10.5%。

3、国内废铜成交量下降

由于目前废铜价格已经跌破成本,企业持货惜售情绪较浓,废铜市场成交难以放量。由于成品库存堆积,企业采购原料积极性不高,企业原料库存处于低位水平。

四

需求分析:光伏、空调及美国汽车行业用铜需求下滑

再生铜杆需求被精铜杆需求取代。10月19日当周电解铜杆开工率85.48%,高于前一周的82.75%,呈现出自7月28日见底后持续回升。但与此同时,受到精废价差收窄的影响,精铜杆的经济性高于再生铜杆的经济性,再生铜杆的开工率则自2月17日达到年内高位66.39%后持续回落,截至10月19日,废铜杆开工率跌至34.54%。

10月光伏项目用铜量大幅下降。截至10月19日,风电项目带动用铜量17.5万吨,高于9月的14万吨。光伏项目带动用铜量6.2万吨,低于9月的20.7万吨。

预计10月铜管开工率及空调排产量下滑。据SMM数据显示10月铜管预计开工率为65.39%,环比减少1.11个百分点,同比减少1.70个百分点。奥维云网排产数据显示,10月份国内空调企业总排产858万台,其中内销排产452万台,同比下滑6.08%(同比数据为企业当期排产比去年出货实际)。10月出口排产规模406万台,同比增长20.30%。

铜箔、汽车行业方面,SMM预计,预计10月锂电铜箔开工率为75.36%,环比下滑6.9个百分点。预计10月电子电路铜箔开工率环比下滑3.69个百分点至80%。汽车行业方面,美国汽车行业工人罢工将导致汽车行业用铜量下滑。

据媒体报道,9月中旬,由于美国汽车工人联合会员工与福特等三大汽车制造商未能通过谈判达成新的劳资协议,大批美国汽车工人开始罢工。目前三家汽车制造商的14.6万名员工中,约有34000人正参与罢工。罢工已持续超一个月。当地时间16日,福特汽车执行主席比尔·福特呼吁汽车工人结束持续一个月的罢工,称公司的未来已岌岌可危。

10月1-15日,乘用车市场零售79.6万辆,同比去年同期增长23%,较上月同期增长14%,今年以来累计零售1602.9万辆,同比增长3%;全国乘用车厂商批发70.5万辆,同比去年同期增长8%,较上月同期下降11%,今年以来累计批发1852.1万辆,同比增长7%。10月1-15日,全国乘用车厂商批发70.5万辆,同比去年同期增长8%,较上月同期下降11%。今年以来累计批发1852.1万辆,同比增长7%。10月1-15日,新能源车市场零售29.4万辆,同比去年同期增长42%,较上月同期增长8%,今年以来累计零售548.2万辆,同比增长34%;全国乘用车厂商新能源批发29.1万辆,同比去年同期下降10%,较上月同期下降2%,今年以来累计批发619.9万辆,同比增长33%。

工信部认为,当前我国汽车产业正加快智能化电动化转型,而根据工信部此前联合7部门印发的《汽车行业稳增长工作方案(2023—2024年)》,其中提出今年我国力争实现汽车销量2700万辆左右,同比增长约3%,新能源汽车预计销量900万辆左右,同比增长约30%。

五

供需平衡分析:本周全球总库存小幅增加

截至10月20日,LME库存191925吨,较上周+11025吨。上期所库存58223吨,较上周+1329吨。上期所仓单11419吨,较上周-1381吨。

全国社会总库存2.83万吨,较上周-0.34万吨。上海保税区库存2.38万吨,较上周-0.56万吨。广东库存1.29万吨,较上周-0.46万吨。江苏库存1.06万吨,较上周+0.16万吨。重庆库存0.18万吨,较上周-0.24万吨。天津库存0.3万吨,较上周+0.2万吨。

六

结论:海外铜市供需边际宽松对铜价不利

综上所述,废铜跌破成本价使得市场货源减少,周内铜市进口窗口打开,现货逐步流入境内缓解国内铜市供需偏紧的局面。国内下游用铜量总体下降,因此预期近期铜价偏弱运行。

风险点:美国银行业流动性风险再现、美联储加大紧缩力度、全球金融市场不稳定、矿山产量受到扰动、海内外铜库存大幅下滑引发金融资本实施逼仓行为。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们