来源:肥易通化肥价格资讯

冠通期货专题报告

供需预期发酵

尿素期价提前反弹

2023年以来,尿素产能加速释放,供应同比明显偏高,但如此高供应之下,尿素价格的波动依然较大,低库存是导致价格波动的重要原因之一,当然需求超预期增长也是助推价格大涨的重要因素。时间来到10月份,供应再创新高,而需求开始松动,价格已经逐渐回归理性,不过,中长期市场,供需曲线收窄之际,平静的市场仍存隐忧。下文,我们试图去解析对比供需市场变化,来解析价格走势。

供应充裕,远期存在隐忧

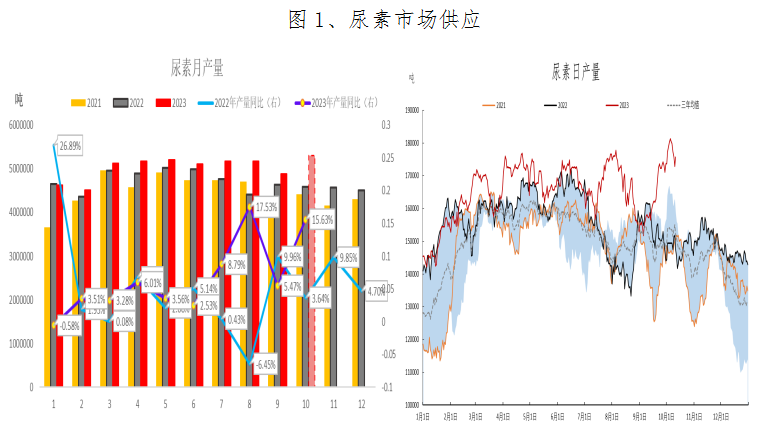

1、供应能力增强

近年来,化肥保供工作持续深入开展,尿素新产能增长迅猛,2023年尿素新增产能或超过700万吨,截止到10月上旬,已经投产的新增产能已经超过300万吨,安徽昊源、以及华鲁恒升将进入投产阶段,供应能力显著增加。从尿素产量数据也可以看出,1-9月份累计产量已经接近4500万吨,同比偏高233万吨,同比增幅5.4%;国庆节后,随着前期检修企业复产以及新增产能投产,日产曾运行至18万吨以上水平,基本处于年内高位,若按照目前水平,预计10月份单月产量仍将维持500万吨以上水平,保守预计同比增幅将超过50万吨。

关系到粮食安全问题,化肥的保供稳价政策不会发生明显的调整,高供应将发挥积极的稳价作用。

2、四季度供应预计环比收缩

供应增量并非是持续且绝对的,中期供应边际仍有下降的可能。

一个方面,环保限产的影响;9月份,山西晋城已经发布了降污减排清单,合计涉及产能577万吨,但并非所有产线全部停产,根据文件整理情况来看,10月份,山西天泽永丰两家分公司、晋能控股天源、以及山西天泽煤化工部分煤气炉停产,预计影响产能一百余万吨,月度影响产量在10万吨左右;11月山西天泽煤化工煤气炉停产较为频繁,但除此企业外,并未进一步新增停产装置,12月开始山西晋丰58万吨、山西兰花煤化工30万吨产能停产,以及山西金象煤化工30万吨装置从12月中旬开始停车,预计在10月停产规模上,增加数万吨规模,预计年底前该举措影响尿素产量在30-40万吨左右。

另一方面,冬季取暖季气头尿素现场也将有一定的影响,11月中下旬开始,气头尿素企业错峰停产,西北、西南等地区气头尿素产能将有所下降,特别是12月份,气头尿素日产规模将呈现断崖式下降。根据往年气头尿素产量对比来看,通常情况下,11月、12月产量将较10月有所下降,正常来看,11月降幅10-20万吨,12月较10月气头尿素产量降幅较大,近几年数据略有不等,2020年前月度产量降幅较大,在60-70万吨左右,2021-2022年降幅在20-40万吨左右,2017-2019是上游煤炭供给侧改革与煤改气煤改电叠加年份,气头尿素产量降幅较大,我们更倾向于2023年产量降幅与过去年两相类似,降幅较大在40万吨左右。11-12月,气头尿素产量较目前阶段减少大概40-60万吨左右。

当然,我们前边所提到的都是尿素月度产量的减量,如果完全落实下,11-12月合计较目前产量应在70-100万吨左右,折合至每个月减量应在30-50万吨左右。但我们需要注意的是,10月份,即便山西已经开始限产停车,不过随着新产能投产,日产规模依然在18万吨左右水平,目前日耗已经体现了部分装置限产停车的影响,但仍处于高位,如果仅仅考虑气头尿素减产,11、12月度产量仅仅在20-30万吨左右,对于目前月产量而言,同比预计仍将处于高位。

资料来源:隆众、冠通期货

资料来源:隆众、冠通期货

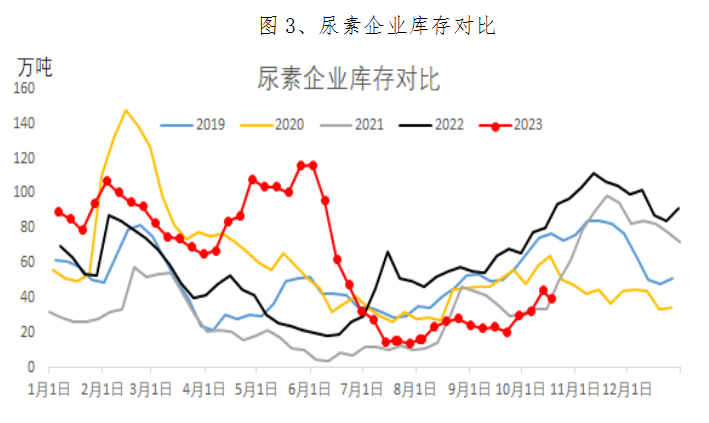

3、尿素的库存状况

此前价格大幅波动中,库存也是影响价格走势的重要影响因素,特别是6月份,低库存、高基差下,为期价的反弹埋下了伏笔。那么目前而言,库存处于什么样的水平呢?从尿素企业库存来看,截止到10月18日,尿素企业库存39.46万吨,虽然较三季度末的低位有所增加,但仍处于近几年同比偏低水平。10-11月,正是企业库存的累库时机,在高供应下,市场对累库的预期已经有所体现,那么后续对库存的变化可能较为敏感,关注累库节奏对行情的影响。

资料来源:隆众、冠通期货

资料来源:隆众、冠通期货

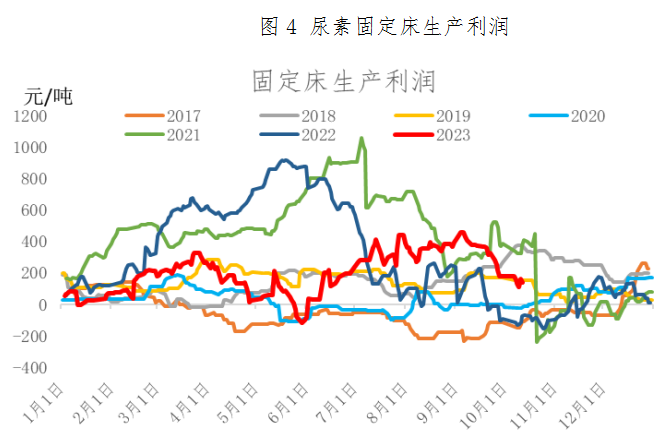

4、成本端因素考量

2023年,尿素企业大部分时间均处于盈利区间,煤炭价格回落,降低了尿素企业生产成本,为实现产业利润扩张提供了良好的先决条件。10月份虽然煤炭价格淡季有所反复,且尿素价格回落,尿素企业利润收窄,但仍处于盈利区间。

煤炭市场,从大环境来看,上游煤炭保供稳价工作继续深入,煤炭下游主要电厂也处于高库存状态,进口积极补充之下,预计中长期煤炭价格大概率承压运行。当然,12月至1月,是电力需求旺季,虽然还需要考量厄尔尼诺带来的暖冬效应,但2024年春节偏后,12-1月份的冬季取暖用电需求仍不容忽视,可能会支撑阶段性煤炭价。

目前,成本并非市场的主导因素,处于盈利区间的尿素企业生产积极性稳定。

资料来源:Wind、冠通期货

资料来源:Wind、冠通期货

需求板块

1、农需情况

尿素不管是作为氮肥直接施用,还是加工成复合肥再用于农业生产,最终的用途均流向农需,农业需求在尿素总需求占比在70%左右,可以说农需决定了化肥市场的总需求。

农业是我国立国之本,强国之基,民以食为天,粮食安全对我国的重要性不言而喻。2023年,我国中央一号文件中,首要明确的就是保证粮食和重要农产品的稳产保供工作,自2015年提出退林还耕以来,我国农作物种植面积连年提升,也预示着化肥农业需求稳步增长。2023年下半年尿素价格强势离不开农需超预期表现,种植面积或种植结构的调整,尿素农需仍有一定韧性,成为阶段性支撑价格走强的因素。农业农村部显示,2023年秋粮面积13.1亿亩、同比增加约700万亩,其中高产作物玉米面积增加1300万亩。在习近平总书记强调粮食安全重要性,积极部署夯实粮食安全根基,着力化解国际粮食市场不利影响,坚决守住国家粮食安全底线的背景下,长期角度而言,农需刚性支撑仍存。

不过,自十三五以来,我国化肥施用从零增长到减量增效,整体的需求规模增速很难跟上种植面积增长的步伐,特别是2022年以来,中央一号文件纷纷提到要保证大豆等油料作物供应能力,大豆扩种,意味着玉米增长空间较为有限,在粮食作物中,玉米是氮肥需求较高的作物,在2023年玉米价格大幅下挫,种植收益收缩的预期下,可能会拖累尿素的农需增长规模。

10月中旬,氮肥的主要农需体现在小麦、油菜籽底肥需求。按照2023年夏粮中小麦种植面积以及单亩用肥规模计算,尿素的使用规模约在500-600万吨,油菜尿素的使用规模预计50-60万吨,二者施用量超过单月产量,但是,以小麦底肥需求为例,复合肥相较于尿素与二铵的组合性价比更高;在前期复合肥高开工率情况下,近期的农需可能已经部分被提前兑现。下一阶段的集中农需,主要集中在苏皖地区的冬腊肥需求。

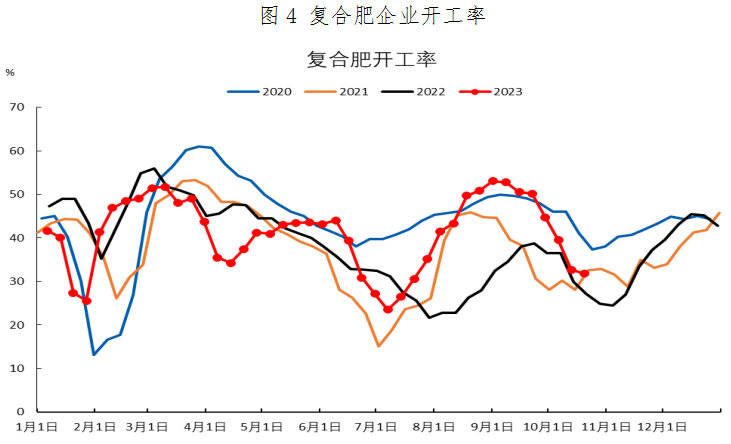

2、复合肥需求

复合肥生产在尿素需求占比中约15-20%左右,复合肥需求以及开工季节性变化也在很大程度上影响尿素价格走势。虽然4-6月份是复合肥需求旺季,但根据复合肥企业开工率来看,开工主要集中在7-8月份以及11月-次年3月,7-8月份主要以秋季高磷复合肥生产,而11月份开始,将主要以生生高氮复合肥为主。

2023年7-8月份,复合肥开工率表现非常亮眼,持续处于同比偏高水平,甚至运行至2020年以来同期最高位置,高开率的同时,山东临沂复合肥需求也出现超预期的增长,在整体化肥市场涨价背景下,复合肥性价比凸出,吸引了部分市场的采购增加,这部分供应增量或也将挤占尿素的秋冬季底肥需求。

但也不容忽视的是,11月份开始,复合肥企业开工率将出现季节性的增加,对于尿素需求的采购将有明显增加。

资料来源:隆众、冠通期货

资料来源:隆众、冠通期货

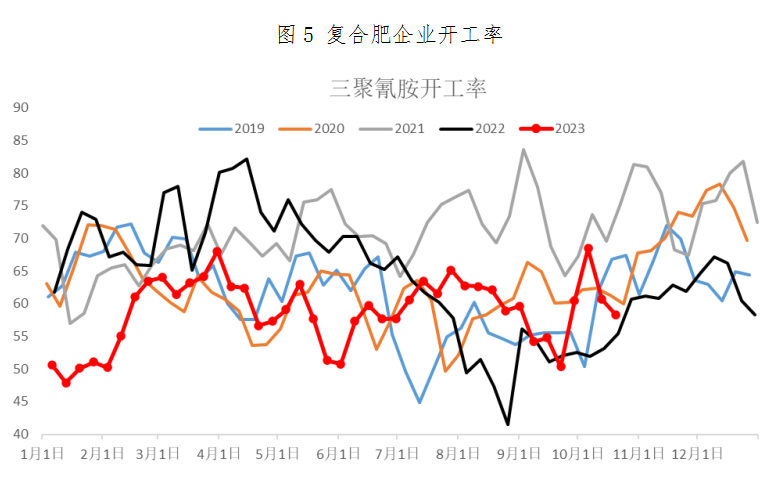

3、工业需求

2023年上半年,工业需求表现疲弱,三聚氰胺开工率以及产量远低于往年同期水平,不过,7-8月份三聚氰胺价格开始连续上行,带动三聚氰胺产量明显增长,虽然受到季节性影响环比有所下滑,但产量同比出现了明显的增长,特别是10月份后,三聚氰胺开工率出现了大幅的扩张;反应胶合板生产情况的甲醛开工率也将走出季节性淡季,尿素的工业需求在四季度预期将发挥一定的提振作用。

不过,工业需求的终端房地产行业仍表现低迷,开发商土地成交以及房地产销售面积处于近几年同期最低水平,虽然政策松绑,但市场情绪谨慎,房地产行业仍处于复苏阶段,或制约工业需求的增长空间。

资料来源:隆众、冠通期货

资料来源:隆众、冠通期货

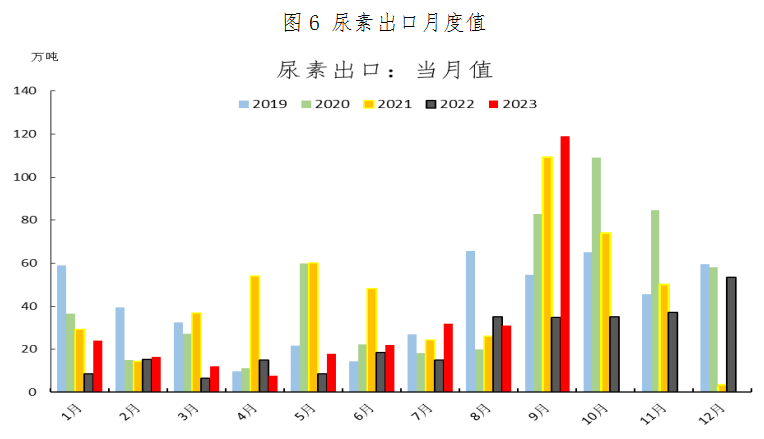

4、出口需求

自2021年10月份尿素出口由商检改为法检后,尿素的出口需求明显收缩;2023年一季度,市场有信息称部分企业港口法检通关时间缩短至7天左右。虽然2023年上半年国内尿素出口价格优势不大,且主要进口国采购淡季,出口并未出现爆发性增长,甚至二季度由于国际尿素价格过快下跌导致进口利润出现,进一步施压国内价格走势加速下挫。三季度,国际尿素需求复苏,而可供应量并不如预期般充沛,国际尿素价格率先反弹,印度先后招标,特别是8月印度IPL招标最低成交价格虽然低于国际市场,但高于国内工厂出口价格,加上最终中国成交规模超过百万吨远超市场预期,出口的干预加剧了价格的上行幅度。

9月份尿素出口量达到了119万吨,同比增幅2.41倍,1-9月累计产量283万吨,同比增长80%,出口数据利好,加上10月20日印度IPL招标公布最低成交价格,目前,以中国FOB报价与国内产地市场价格来看,出口依然有明显的优势,近期已经有部分企业开始少量执行集港订单,阶段性支撑市场。

但是,9月出口超预期更多是兑现8月印标成交量超预期的体现,9月份开始,尿素法检从严已经有一定的预期,9月份印度招标中实际成交规模非常有限,具体出口能否发挥应有的提振,还是要取决于出口法检执行情况;而这一情况主要受国内尿素供需情况影响,供需宽松,可有余量出口,供需偏紧,出口大概率从严。总而言之,出口可以为价格大幅下挫后“雪中送炭”,却不会为尿素价格“锦上添花”。

资料来源:Wind、冠通期货

资料来源:Wind、冠通期货

资料来源:Wind、冠通期货

资料来源:Wind、冠通期货

5、化肥商业储备采购需求

化肥具有全年连续生产和季节集中使用的特点,存在天然的供需错配矛盾。为了改善这一情况,2004年国家相关部门发布了《化肥淡季商业储备管理办法》,开启了尿素的商业储备工作,简言之,即承储企业在淡季进行储备,在需求旺季加速出售,平缓尿素价格需求的季节性影响,稳定尿素价格的同时,也保证化肥的有效供应。

2022年,国家发改委、财政部发布关于印发《国家化肥商业储备管理办法》,要求蒙、吉、辽、黑四省的承储企业在9月1日至次年3月31日间选择连续6个月,其他省(区、市)为每年9月1日至次年5月31日间选择连续6个月,进行淡季储备,在年度储备时间内第三个月的月末库存量不低于承储任务量的 50%。第四至六个月的月末库存量不低于承储任务量的100%;东北承储企业最晚在12月末前需要提前累库至50%水平,虽然其他省份可挑选承储时间较长,但承储期结束后30日内,需将储备库存向市场销售,基于此,我们认为,承储企业采购压力较大的月份集中在12月至次年2月份。

总结

1、供需预期主导,中期价格有支撑

10月初,伴随着新增产能投产,尿素的供应处于绝对的高位,而需求角度来看,小麦底肥或多以复合肥为主,工业需求提振有限,复合肥开工率季节性回落,尿素价格曾承压回落。但对于中期,供需曲线将逐渐交叉;供应端,秋冬季限产令尿素产量收缩,加上四季度气头尿素限产,供应曲线或震荡下滑;而需求端,延迟的淡季储备采购在四季度或将逐渐发酵,东北地区备货需求也不容忽视,加上复合肥企业开工率在11月将有环比回升,预计采购备货需求将有所启动,尽管四季度是农需的淡季,但四季度末阶段性需求仍不容忽视。

供需边际预期收紧,库存处于相对低位,高基差的尿素期价已经开始吹响了反弹的号角,近期,我们需要关注期货市场连续上涨后,市场情绪是否发生改变,一旦买涨不买跌情绪下,需求提前入场,不排除这种阶段性的涨幅会有所扩大,短期强势下,价格可能会有超预期的表现。

当然,近期的反弹也可能是需求前置的表现,后续实际兑现可能影响价格的节奏,特别是尿素供应能力增强,库存变化将影响市场情绪,若出现震荡回调的情况,需求企业,可以考虑期货市场买方介入,提前锁定采购成本、降低资金压力的同时,建立虚拟库存,以防备货需求采购成本攀升。

本报告发布机构

--冠通期货股份有限公司(已获中国证监会许可的期货投资咨询业务资格)

本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述品种买卖的出价或征价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告仅向特定客户传送,版权归冠通期货所有。未经我公司书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们