建信期货研究服务

从业资格号:F0230741

一、事件:

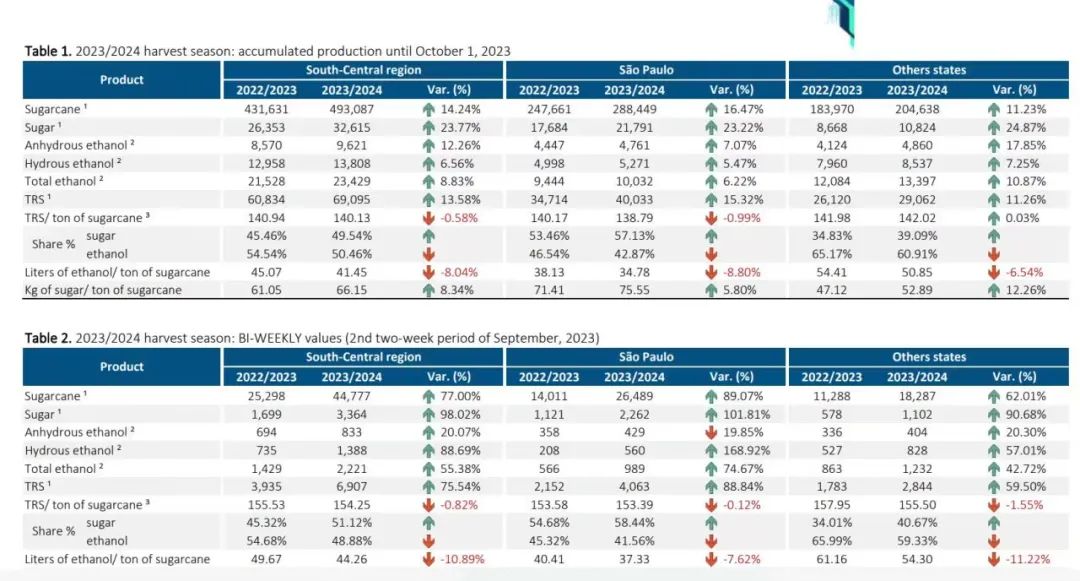

巴西甘蔗行业协会(Unica)数据显示,9月下半月巴西中南部地区压榨甘蔗4477.7万吨,同比增加77%,产糖336.4万吨,同比增加98.02%;乙醇产量同比增加55.38%,至22.21亿升。糖厂使用51.12%的甘蔗比例产糖,上榨季同期为45.32%。

23/24榨季截至9月1日巴西中南部糖厂累计压榨甘蔗4.93087亿吨,同比增加14.24%,累计产糖3261.5万吨同比增加23.77%,累计产乙醇234.29亿升,同比增加8.83%;糖厂使用49.54%的甘蔗比例产糖,上榨季同期为45.46%。

二、观点:

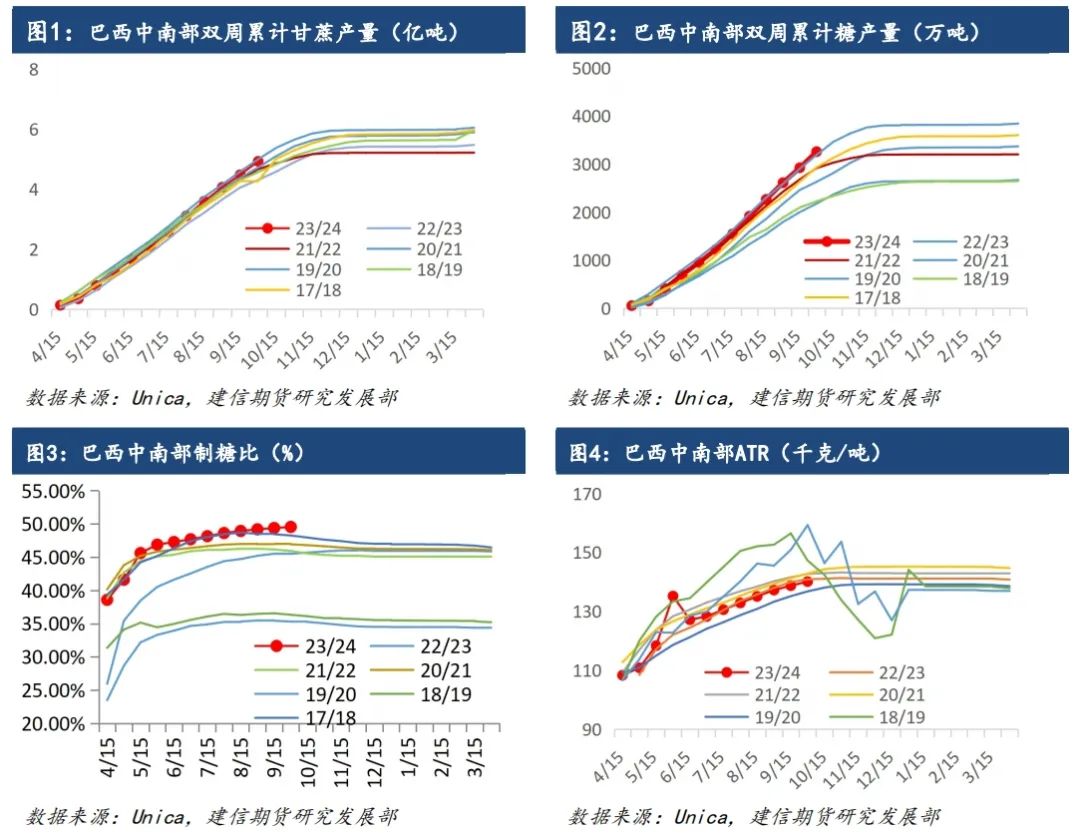

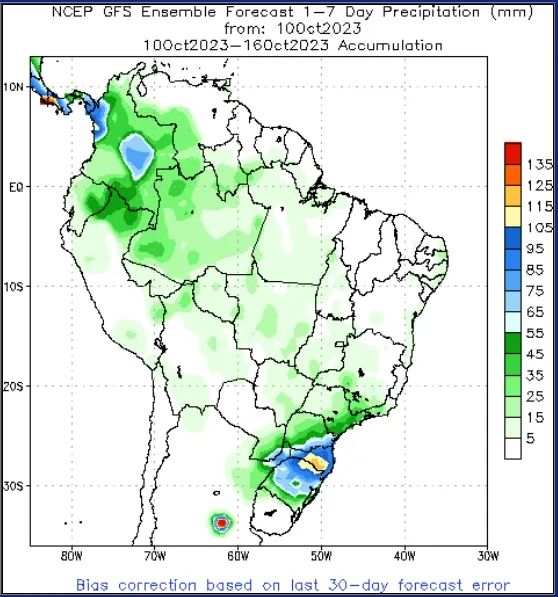

从Unica公布的数据看,9月下半月的各项生产指标环比提升明显,这主要是因为这段时间巴西中南部天气情况良好,利于甘蔗收榨。累计甘蔗压榨量虽不及前高20/21榨季,但产糖量已经超过20/21榨季。未来一段时间,巴西中南部降水较多,不利于甘蔗收榨和运输。

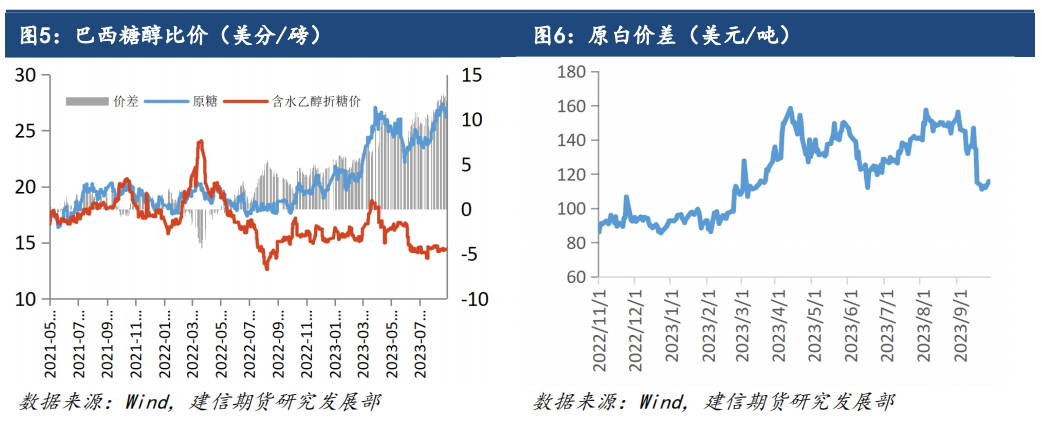

由于降雨较多,巴西港口出现拥堵现象,给食糖出口造成压力。根据船报数据显示,截止10月5日当周,巴西港口待运量环比增加167万吨至568万吨,食糖主要出口港口桑托斯港口的等待天数上升至30天。目前期货盘面原白3-5价差小幅回落至116美元/吨附近;巴西中南部糖醇价差下跌至11.84美分,甘蔗厂制糖积极性较高,利于原糖的空头。

过去半个月里,原糖价格上演过山车行,根本还是印度。9月下旬原糖价格大幅回落,回吐印度天气升水,但喧闹之后市场发现印度下榨季的食糖出口禁令似乎并不会发生变化,于是原糖在10月初又快速回弹,仅仅4天就回到前高附近。预计后期印度的出口政策会继续左右国际糖价的走向。此外,近期巴西中南部降水偏多,影响甘蔗采收,港口物流也出现拥堵现象,对糖价也是利多支撑。

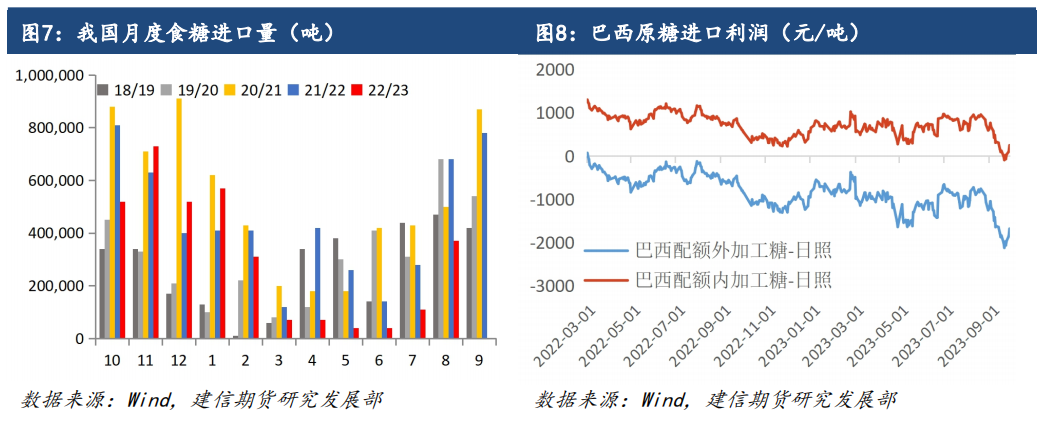

国内方面,政策调控的味道更加浓厚。长假期间,原糖10月合约到期交割量创纪录高位,约287万吨,据悉丰益国际为最大的接货方,共接收约276万吨糖。市场预计预计丰益国际将向中国出售100万至150万吨糖。考虑到当前的储备糖拍卖,再加上未来两个月进口糖的放量,国内糖价受到压制。近日郑糖出现持续大幅下跌,但考虑到现货跌幅较小,基差急速拉大,预计急跌后会回弹,震荡行情为主。

风险提示:

我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成投资者据此做出投资决策的依据。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们