【导语】西南区域螺纹钢价格长期处于全国低位,高供应低需求是价格低位的主要原因,我们将通过供需平衡表的具体数据去了解供需的具体情况。

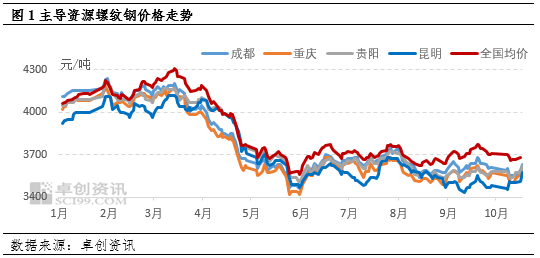

西南地区主导资源价格排名处在全国低位,明显低于全国均价,9月份全国螺纹钢均价3773.81元/吨,环比上涨1.59%,同比下降6.86%。昆明螺纹钢月均价3487元/吨,环比降2.19%,较全国均价低232.26元/吨;贵阳螺纹钢月均价3569.5元/吨,环比降0.55%,较全国均价低149.76元/吨;成都螺纹钢月均价3625元/吨,环比涨0.51%,较全国均价低94.26元/吨;重庆螺纹钢月均价3572元/吨,环比涨1.19%,较全国均价低147.26元/吨。

虽然西南四省螺纹钢价格均低于全国均价,但就价格重心来看,9月份成都、重庆螺纹钢月均价上移,昆明 、贵阳市场螺纹钢月均价重心下移。我们将通过供需平衡表的各项数据去了解价格背后的驱动因素有哪些。

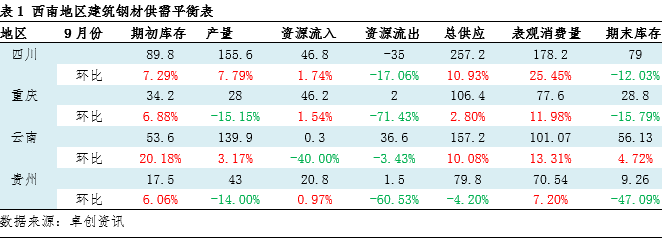

云南:9月份昆明螺纹钢价格震荡偏弱走势。9月份云南钢厂产量增加,供大于需,供需矛盾仍旧突出,云南价格仍旧处在西南区域的低位,资源流入量减少,资源流出量保持高位水平,整体总供应量小幅增加。表观消费量较8月份有所增加,主要因为终端季节性加快施工节奏,以及房地产利多消息刺激下,市场交投积极性有所提高,但区域内终端需求仍旧弱势,对价格支撑力度有限。供大于需的情况仍旧严重与其他三省 ,价格降幅最为明显。

贵州:9月份部分电炉企业利润亏损严重,产量减少,贵阳价格在西南区域稍有优势,云南资源大量流入,整体资源流入量维持高位,总供应稍减。终端需求季节性增加。供需矛盾稍有好转,价格重心整体变动幅度有限。

川渝:川渝相对于云贵价格稍有优势,资源流入量增加,云南资源流出量中,流向川渝的资源占40.44%,贵州资源流出量虽然少,但流向川渝的资源占到80%。川渝区域终端需求情况稍好,9月份在需求旺季的情况下,终端施工节奏加快,市场交投积极性明显提高,对价格支撑力度较强,价格上涨。

后期预测:

云南:10月份来看,省内钢企亏损严重,计划减产建筑钢材30万吨左右,供应预期下降,终端需求预期 仍旧表现弱势,是拖累价格的主要方面,价格重心或难以上移,多呈现震荡走势。

贵州:10月份来看,高炉企业亏损较为严重,在没有减产计划的前提下,钢企挺价意愿非常高,但终端需求表现一般,多空博弈之下,10月份价格多呈现震荡走势。

川渝:10月份来看,川渝钢厂检修降负荷增加,产量减少近期,云贵、西安以及陕西南部地区的资源流入量增加,本地钢厂外发增加,资源外流,本区域供应压力减小,集中以小规格为主;终端需求继续释放的可能性不大,市场交投以期现套操作为主。10月份价格多呈现震荡走势。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们