一、本周国内现货镍价走势

▲CCMN现货镍本周走势图

▲CCMN现货镍本周走势图

影响本周镍价走势的主要因素回顾:

本周长江现货1#镍呈现弱势震荡,宏观面,本周市场围绕密集公布经济数据为主导,以此来判断加息前景,美国9月零售数据环比增长0.7%远超市场预期,数据公布后,美国国债收益率和美元上涨,此外,中东动荡局势愈演愈烈引发避险需求,周初,镍价高位下跌后看空布局,电解镍新增产能持续放量,精练镍逐步转向过剩局面,此外,伦敦金属交易所的数据,基金已经累积46亿美元伦镍合约的空头头寸,净空头头寸规模达20亿美元,本周LME伦镍耗库缓慢并累增趋势令镍价承压,叠加下游消费需求不及预期,镍呈弱震荡运行。供应方面,国内方面,自去年11月以来,一级镍较电池级硫酸镍的溢价不断扩大,从每吨10000元增长到每吨50000元。受到这种高溢价的推动,国内多家企业开始增加电积镍的产能布局。预计这些新增产能将在2023年至2024年陆续释放。2023年中国精练镍产能预计达到27.51万吨,其中新建和转产电积镍产能为5.13万吨,此外,进口减少,2023年8月中国进口精练镍7154吨,国产电积镍对进口镍形成明显替代,此外,不锈钢减产预期下,镍铁需求端偏弱导致减产,价格有所回调。海外市场,印尼中资企业高冰镍和印尼精炼镍的新增产能将开始投产,并且开工率也有所提升,镍中间品(包括冰镍、氢氧化镍等)的进口量逐日上升。特别值得一提的是,印尼青山镍电解镍、华友和中伟电积镍的新增产能将大量释放,这可能会缓解精炼镍的短缺局面,并逐步趋向过剩预期,当前纯镍供应仍维持宽松格局。需求方面,节后下游需求有所下滑,市场整体需求偏弱仍以逢低买入为主,二级镍终端需求持续疲弱态势,镍铁转产电积镍路线成本倒挂,硫酸镍转产利润收窄有所支撑。近期不锈钢厂受订单及高库存压力而减产,镍铁需求仍旧承压,后市镍铁或转向过剩,不锈钢高库存但需求疲弱。不锈钢方面:不锈钢主力合约2312最高14835,最低收报14515,最新收报14540,下跌190,跌幅为1.29% ,本周黑色系情绪不佳,钢材期价再度落空,“金九银十”传统旺季需求落空,利润空间压缩下钢厂开启减产预期,本周钢厂盈利情况持续恶化,房地产投资延续下滑趋势,终端需求不佳,购销偏谨慎,整体市场消化节奏缓慢,因此全球不锈钢社会库存小幅累增趋势,现货价格跌多涨少。近期受宏观利空因素影响,钢材期货震荡运行为主,且钢企利润持续收窄,钢材现货成交一般,本周不锈钢呈弱震荡。

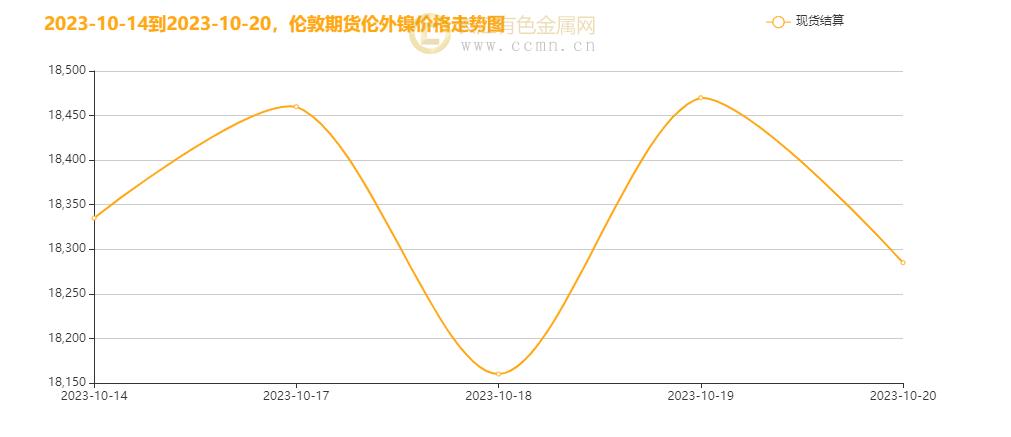

二、伦敦期货镍走势

▲ CCMN本周伦镍走势图

▲ CCMN本周伦镍走势图

聚焦伦镍市场:国际局势瞬息万变,本周美国公布零售销售在内的美国经济数据强于市场预期,美债收益率创下10年来新高,意味着未来高利率环境将维持相当长的一段时间,昨夜美联储主席鲍威尔讲话暗示11月暂停加息,市场解读认为其讲话总体偏鸽派,他表示FOMC正在谨慎行事,目前政策并未太紧,美国通胀仍过高,此外,地缘危机持续发酵,中东地区局势愈发紧张,风险资产进一步承压下行,伦镍价格波动剧烈。

三、伦镍周库存情况

▲ CCMN伦镍本周库存走势图

▲ CCMN伦镍本周库存走势图

10月20日LME镍库存总量43194较前一日库存量减少66,本周伦镍库存去库缓慢,并且持续累增趋势,供应维持增势而弱需求下,市场缺乏流动性,LME镍库存去库动力不足利空镍价。

镍价下周后市展望

回顾本周,多空消息交织频现,美国9月零售数据重磅出炉,销售额增长录得0.7%,大超预期刺激美国国债收益率反弹,接着,美联储主席鲍威尔讲话降低再度降低加息预期,但他表示通胀仍过高,收益率上升可能意味着加息必要性降低,目前政策并未达到过紧的程度,将谨慎行动。美元高位震荡,美股陷入熊市,此外,中东局势动荡不安,加剧市场避险资金涌入,市场风险偏好遭受打压,有色金属价格波动强烈;电积镍新增产能继续攀升,镍价走势震荡,多个镍铁、硫酸镍及中间品产能投放,镍供应日益激增,镍处于低库存、高利润、弱预期的格局之中,随着新能源汽车普及,新能源电池的应用越来越广泛,而在这些电池中,镍的应用也越来越重要,宏观面与基本面交织演绎,预计短期镍价偏强震荡。投资者密切关注巴以冲突的事态发展,本观点仅供参考,不做操盘指引(长江有色金属网 www.ccmn.cn服务电话0592-5668838)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们