来源:盛达期货

能化板块

01

沥青

推荐方向

偏买入保值

推荐等级

谨慎推荐

推荐原因

沥青基差目前处于季节性高位。随着成本端的快速上涨,期现货价格涨幅皆比较明显,后市来看,近月现货成交较差,价格已经短暂达峰,远月期货价格将逐渐回归冬储,上方空间相对有限,预计基差短期内持稳为主。

02

LPG

推荐方向

中性

推荐等级

中性

推荐原因

华南区域目前是最便宜主交割地,其民用气成交价约5018元/吨,贴水PG2311合约-145元/吨,基差位于同期低位。10月交易新仓单,盘面锚定外盘FEI价格,期现存在不回归预期。基差暂时观望为主。

03

橡胶

推荐方向

偏卖出保值

推荐等级

推荐

推荐原因

人混对RU2401基差约-2470元/吨,季节性低位。混合上游加工厂库存低位,原料价格坚挺,成本支撑力度较强。且国内进口到港环比减少,港口库存持续去化。RU仓单注册交割利润修复,且国内原料后续逐渐释放,全乳供应压力增加,非标基差预计走强。

04

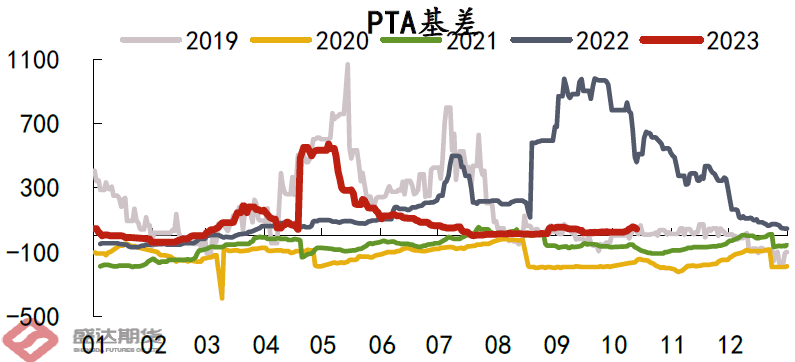

PTA

推荐方向

中性

推荐等级

中性

推荐原因

PTA虽然近期有装置检修适当小幅提升基差,但11月有新增产能供应压力,聚酯开工虽然节后回升,但长丝库存开始累积。后续现货充裕情况下,PTA基差难大幅扩张。

05

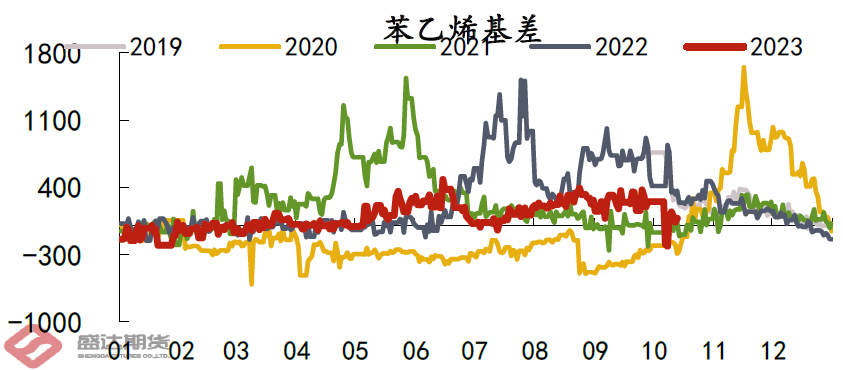

苯乙烯

推荐方向

中性

推荐等级

中性

推荐原因

苯乙烯10月中上旬供应增长,需求因放假下降。但节后需求快速恢复,且苯乙烯装置10月中下旬检修将增多,供减需增情况下,港口库存预计有所去化,低库存下基差将走强。

06

聚丙烯

推荐方向

中性

推荐等级

中性

推荐原因

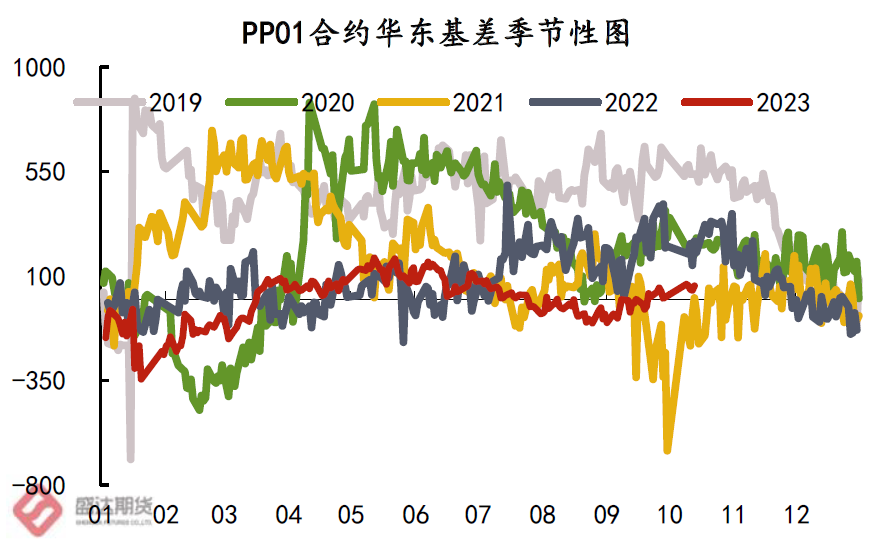

当前PP各环节货源较充足,上游以及中游库存累积明显,近期有宁波金发一期投产,国亨化学计划投产,带来供应增量,压制现货价格。下游订单环比减少,成品库存开始出现累积,对需求有所抑制;综合来看,基本面有继续走弱的倾向,预期也有转弱倾向,基差变动方向不清晰,观望为主。

07

聚乙烯

推荐方向

偏买入保值

推荐等级

推荐

推荐原因

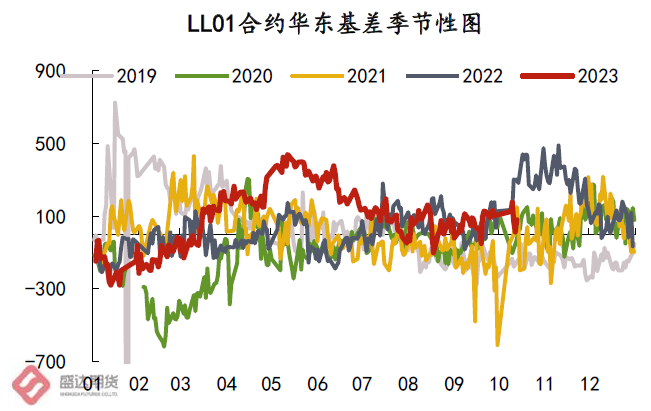

PE各环节库存处于累积当中,近期现货价格因为大量套保商解套流动性释放而下降,基差走弱明显。后续来看,PE整体压力较小,国内无新装置投产,进口保持在较低位置,国际原油价格高企,成本端有支撑,盘面继续下跌空间有限,基差继续走弱概率较大。

08

甲醇

推荐方向

偏卖出保值

推荐等级

谨慎推荐

推荐原因

甲醇主力当前为2401,季节性图显示,8月底至10月底将迎来持续走强,但本年度进入8月中旬后基差走势相对平稳。当前现货升水幅度稍有增加,产量均持续创下本年新高,成本端动力煤强势。高库存、高产量和高成本,预计导致期货震荡走势。10月MTO装置回归将利好销售,谨慎推荐进行卖出保值。

黑色板块

01

焦煤

推荐方向

中性

推荐等级

中性

推荐原因

钢厂停产检修的利空情绪有所释放,盘面止跌反弹,在没有更多的钢厂计划停产检修下,炉料下跌空间有限。当前下游采购情绪相对谨慎,已有部分煤矿下调焦煤价格,盘面虽然贴水但很大程度上会由现货价格下跌收缩来修复,盘面价格方向相对不明朗。

02

焦炭

推荐方向

中性

推荐等级

中性

推荐原因

钢厂停产检修的利空情绪有所释放,盘面止跌反弹,在没有更多的钢厂计划停产检修下,焦炭下跌空间有限。但是钢厂利润也并未有所修复,在金十已经过半下,钢材需求难超预期依旧是压着盘面上涨的一根稻草。当前矛盾还需进一步发酵,基差方面还看不到明确方向。

03

铁矿

推荐方向

中性

推荐等级

中性

推荐原因

铁矿需求端虽由于钢厂利润较差有所弱化,但其供需格局在黑色板块内仍偏强。考虑到本周铁水继续下行可能较大,且港库大概率由于高到港量出现小幅累库,基差预计变动相对有限。

04

螺纹

推荐方向

偏卖出保值

推荐等级

谨慎推荐

推荐原因

螺纹现货库存低位,部分规格缺货,但下游需求不温不火,成交跟随盘面波动。螺纹盘面受成本支撑较强,原料库存较低,即使铁水下滑短期无法影响原料现货供求关系。铁水下滑背景下,原料盘面下跌,螺纹01合约可能跟随走弱。

05

热卷

推荐方向

偏买入保值

推荐等级

谨慎推荐

推荐原因

热卷高产量、高库存,终端实际成交一般;而热卷盘面作为螺纹空单的对冲,净多单持仓增加,钢厂亏损减产预期利多热卷盘面。四季度制造业卷板需求预期仍在,盘面上涨空间较大。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们