卓创资讯猪肉市场高级分析师

【导语】作为国内典型的生猪产区,辽宁多为全国猪价“低洼区”。然而随着散户大量退出而规模场补入有限,辽宁地区生猪供应增速放缓,与全国价差不断缩减,行至当下,价差甚微。而因供应增速放缓,预计四季度辽宁猪价或提升至全国平均水平。

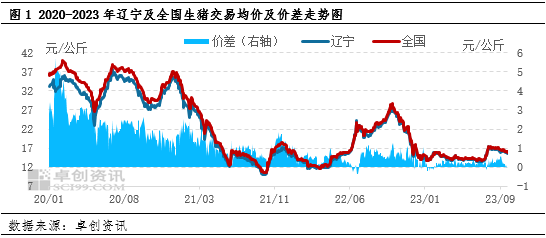

- 2020-2023年辽宁与全国价差不断缩小,猪源外调比例逐年降低

辽宁为国内最早发生非瘟疫情的地区,也是最早复产的地区,2019年下半年至2021年上半年在全国猪源紧缺的大环境下,辽宁区域生猪及产品外调比例达50%以上。然而随着各地产能纷纷恢复至产能目标,辽宁与全国平均价差不断缩小,外调比例亦逐年降低,行至当下,与全国均价相差甚微。据卓创资讯统计,截至9月28日,2023年全年辽宁与全国交易均价平均价差为0.21元/公斤,较2022年同期下降54.35%,较2021年同期下降80.73%,较2020年同期下降91.86%。

- 散户大量退出而规模场增速有限,辽宁地区生猪供应增速放缓

辽宁与全国价差不断缩小的主要原因在于生猪行业大环境由宽松转紧缩的背景下,区域间不同养殖群体的选择差异造成的。

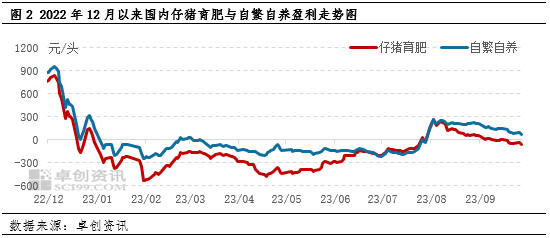

散户方面,从图2看到,2022年年底至今生猪养殖长期亏损,年内亏损时长达8个月以上,散户仔猪育肥亏损程度更大,面临较大的经营压力。据卓创资讯调研,因信贷资质低及资金成本高等原因,部分中小散户群体因融资困难而退出,辽宁某养殖合作社社员退出比例达50%。从东北某大型饲料企业销售数据亦可看出,主要销售对象为中小散户的配合料销量1-7月同比降幅约10%,而销往规模场的预混料则有所提升,将预混料折算成配合料后总量增幅约2%。

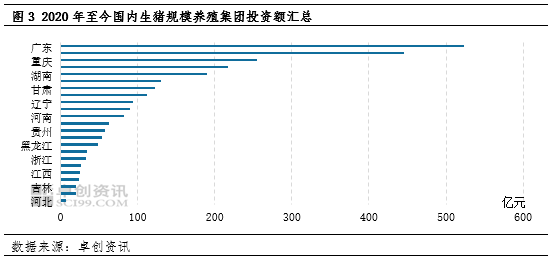

规模场方面,2019年至今规模养殖集团在南方的投入明显高于北方,这主要有六方面原因。第一,受温度差异影响,北方猪圈在保暖、保温等方面的投入高于南方,整体建设成本较高。第二,南方港口较多,饲料原料运输便利,饲料成本相对略低。第三,南方河流密布,除发生洪水外,正常情况下多为生物安全的天然屏障,受生猪疫病感染的几率减小。第四,北方冬季燃料费高于南方,成本方面约增加20-60元/头。第五,从以往经验来看,相同的疫病在北方造成的生长迟缓、死亡率等方面皆高于南方。第六,国内猪肉主销区多集中于南方。在此情况下,辽宁地区规模场虽有扩建,但增幅不及南方区域,且辽宁TOP 10的养殖场出栏量占比仅在20%左右,体量难以弥补散户退散造成的影响。总体看,散户大量退出而规模场增速有限,近年辽宁地区生猪供应增速放缓。

- 供应增幅或不及需求增幅,四季度辽宁猪价或提升至全国平均水平

四季度为肥猪的消费旺季,一般情况下肥猪价格会对市场产生较大影响。辽宁作为肥猪主产区,其养殖心态及行为决定了肥猪的供应量。从调研情况来看,在经历了2022年四季度二次育肥亏损后,目前二次育肥户补栏相对谨慎,特点为频率高、持短线,补栏体重多增至90-120公斤。以往10月中旬为集中二次育肥的时间段,在业内普遍对四季度信心不足的情况下,今年二次育肥户补栏积极性或减弱,四季度辽宁地区肥猪供应或同比下降。

从东北供需格局及与全国价差来看,辽宁地区供应增幅虽不及全国平均水平,但在其余主产区生猪供应增幅相对偏高的情况下,辽宁标猪外调量或因价格优势降低而减少。但是随着腌腊旺季来临,辽宁地区依旧是肥猪外调主要省份,西南、华南仍将需要辽宁提供肥猪货源支持,需求增幅总体或略超出供应增幅。综合来看,预计后期辽宁地区生猪价格与全国价差或进一步缩减,提升至全国平均水平。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们