来源:我的焦炭COKE

焦炭

1、成本压制下焦炭产量下降 焦炭供需结构继续收紧(2023.9.15-2023.9.22)

产量监测:本周原料煤价格继续强势拉涨,快速压缩焦企利润,焦企因亏损减产现象增多,供应端产量下降,本期汾渭监测的样本焦企产能利用率84.71%,较上周同期回落0.14个百分点。

利润监测:本周焦炭首轮涨价全面落地,一定程度修复焦企利润,不过部分库存煤偏低的焦企仍处于利润倒挂状态。

焦化厂库存监测:由于当前高炉铁水产量稳居高位,钢厂刚需较强,采购积极性较高,且本周盘面继续拉涨,贸易商下场分流货源较多,焦企出货顺畅,厂内继续保持低库存运行,本期汾渭监测的样本焦企库存为24.61万吨,较上周同期下降5.84万吨。

钢厂方面:本周成材价格震荡偏强,钢厂开工高稳,铁水高产,日耗偏强,然因焦炭开启上行通道,部分焦企惜售以及贸易商分流货源,导致钢厂焦炭到货减少,厂内库存被动回落,本期监测样本点钢企焦炭库存可用天数10.74天,较上周同期回落0.17天。

2、焦炭市场继续强势运行,山西部分焦企对焦炭开启第二轮提涨,本轮涨幅为100-110元/吨。由于近日原料煤价格再次大幅跳涨,焦企成本线不断抬升,即期利润倒挂严重,中西部地区焦企因亏损限产现象增多,供应端产量小幅下降。需求方面,现阶段成材低库存状态下钢厂生产积极性旺盛,个别仍有复产现象,日耗继续增加,采购需求较强。目前焦炭资源较为紧张,成本推动下,焦价仍有继续上涨预期,后期继续关注钢厂补库进度及原料煤价格走势。

3、本周长治焦炭价格偏强运行,区域焦企出货状况良好,考虑原料端炼焦煤上涨态势,个别焦企有限产及检修计划,限产范围35%-50%左右,后期供应呈现缩紧态势。对原料端采购偏谨慎,对高价煤种的抵触情绪较大,然竞拍市场情绪持续高涨,恐高情绪不明显。另一方面,矿方安全检查加严,对产量有所控制,焦企节前原料补库有一定压力。下游钢厂本周调研铁水产量248.85万吨,高开工率支撑下,对焦炭的需求较好。且短期来看钢厂减产计划不明朗,市场持观望态度。预计下周焦企有继续上调冶金焦价格的计划,落地仍需时间推进。

现长治主流准一湿熄焦报2040元/吨,准一干熄焦报2310-2320元/吨,一级湿熄焦报2170元/吨,一级干熄焦报2355-2520元/吨,均为出厂价现金含税。

4、今日山西部分焦企对焦炭开启第二轮提涨,本轮涨幅为100-110元/吨。本周焦炭市场首轮已经提涨落地,目前山东地区焦炭价格准一干熄主流报价2440-2500元/吨,出厂现汇含税。

山东焦企整体开工平稳,焦炭销售情况良好,近日原料煤价格再次大幅跳涨,焦企成本线不断抬升,叠加下游预期走好影响,焦企看涨情绪浓厚,焦价仍有继续上涨预期。钢厂方面,钢厂日耗依旧偏强,刚需旺盛,且十一假期将近,有一定补库需求,短期内焦炭市场稳中偏强运行,后期需继续关注环保政策、宏观情绪、原料成本、成材利润对焦炭价格的影响。

5、内蒙古赤峰焦炭市场偏强运行,现等级外冶金焦A<13-13.5,S<0.8,CSR60-65,Mt8出厂价承兑含税1950-2100元/吨。

6、鄂尔多斯市场焦炭价格偏强运行,现一级冶金焦A<12.5,S0.7报1980元/吨,二级冶金焦A<13.5,S0.8报1800元/吨,均为出厂价承兑含税。

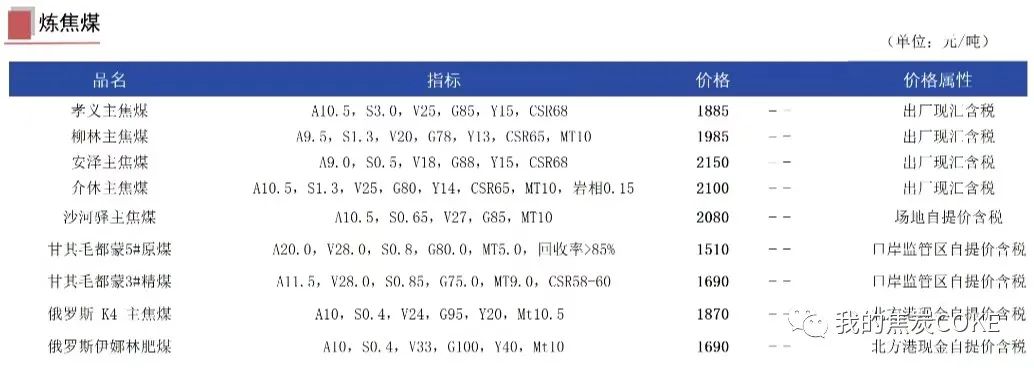

焦煤

1、炼焦煤:供需面延续偏紧格局 煤价整体偏强运行(2023.9.15-2023.9.21)

产量监测:山西多地接连发生煤矿事故,停产煤矿增多,安全检查也较为频繁,另外主产地部分煤企因自身原因产量下滑明显,整体影响产地供应继续减量,汾渭统计本周样本煤矿原煤产量周环比减少4.63万吨至897.43万吨,产能利用率周环比下降0.46%至89.13%。

价格监测:焦炭首轮提涨迅速落地,原料市场情绪高涨,煤矿线上竞拍火热,部分优质煤种成交不断突破市场新高,加之动力煤价格强势上涨,整体带动产地坑口报价继续走高,汾渭监测本周涨价煤矿49家,涨幅102元/吨,降价煤矿0家。

煤矿库存监测:终端铁水高位,加之焦炭顺利涨价,下游焦企利润修复,开工积极性有所回升,中间环节也仍积极交易,焦煤需求短期仍有一定支撑,煤矿多出货顺畅,库存延续去化,多数矿点几无库存累积,汾渭监测本周样本煤矿原煤库存周环比减少16.25万吨至188.21万吨,精煤库存周环比减少12.40万吨至146.25万吨。

焦化厂库存监测:近日焦炭市场走强,且下游对后市仍存一定看涨心态,对原料补库意愿尚可,下游企业厂内原料库存继续小幅回升,汾渭统计本周样本焦企原料煤库存周环比增加0.33天至8.06天。

2、焦煤方面,产地安全检查形势依然严峻,叠加主产地部分大矿因自身原因产量下滑,供应端短期紧张格局难有明显改善。下游方面,焦企利润修复后,对原料采购积极性有所回升,近日线上竞拍多煤种突破市场新高,推动产地坑口报价不断上涨。考虑到终端铁水产量依旧高位,煤价仍有支撑,短期易涨难跌,不过介于当前焦企利润不高,个别超涨煤种成交或有一定压力。进口海运煤方面,澳洲煤价高位运行,部分国际终端暂缓采购,本周海外少量成交,澳洲PMV最新成交价格为FOB320美金,周环比基本持平,与国内煤价相比,澳煤进口利润仍倒挂明显。

3、山西长治地区喷吹原煤(S0.5 A26 V14 HGI80)竞拍,起拍价1185元/吨,数量3.2万吨,最终以1185-1193元/吨成交2.8万吨,流拍0.4万吨,上期(9月20日)起拍价1155元/吨,成交价1203-1222元/吨,全部成交。

4、山西晋中地区高硫主焦(S3.1 A7 V21 G85)竞拍,起拍价1900元/吨,竞拍量0.3万吨,最终以2013-2037元/吨全部成交;上期9月15日起拍价1700元/吨,成交价格1863-1922元/吨,全部成交。

5、山西长治地区贫瘦精煤(S0.33 A10.87 V14.55 G12)竞拍,起拍价1620元/吨,竞拍数量1.6万吨,最终以1620元/吨全部成交,上期(9月18日)起拍价格1520元/吨,成交价1590-1668元/吨,全部成交。

6、山西吕梁地区高硫焦精煤(S2.3-2.5 A10.5 V26 G85)竞拍,起拍价1600元/吨,数量3万吨,最终以2040-2060元/吨全部成交,上期(9月13日)起拍价格1600元/吨,成交价1880-1920元/吨,全部成交。

动力煤

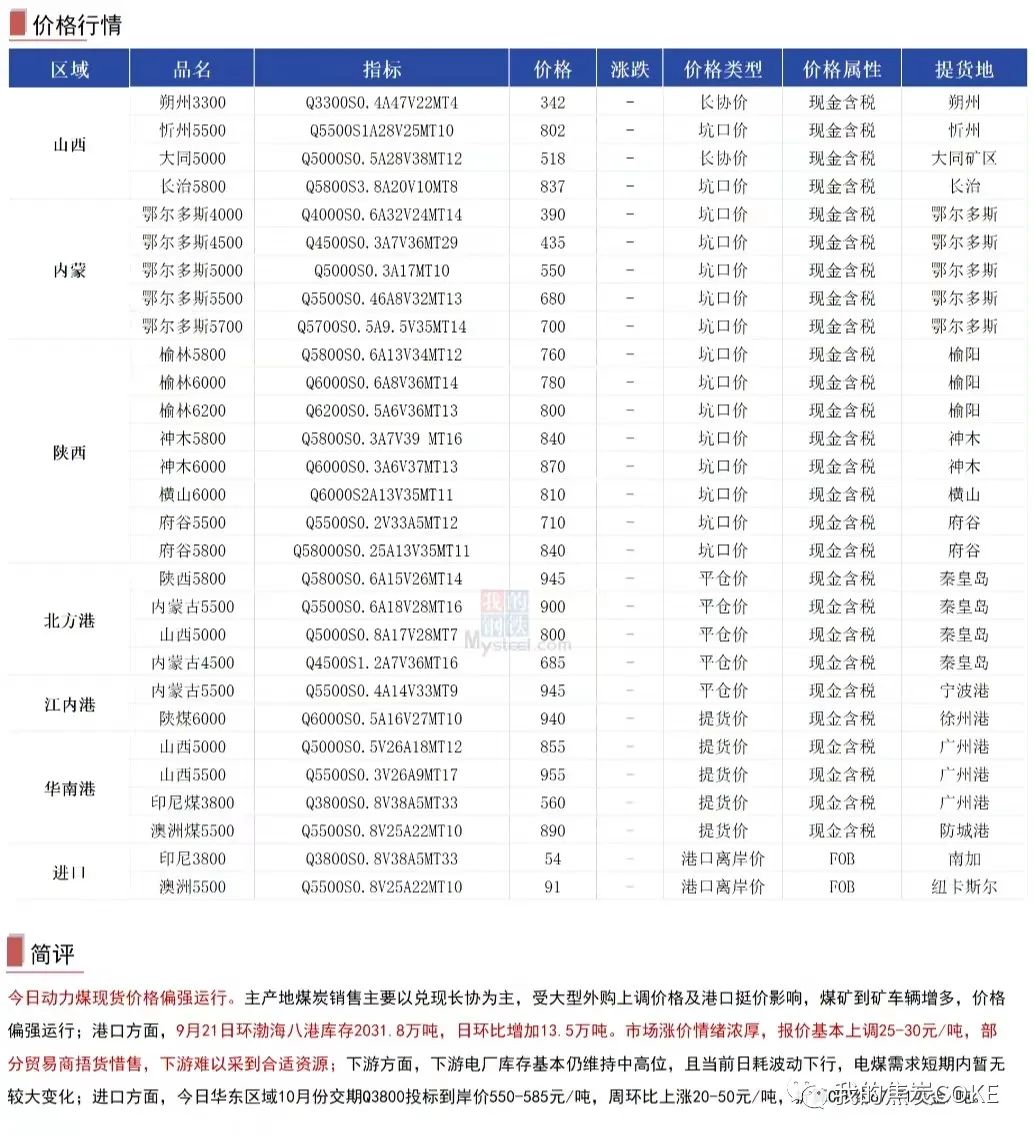

1、动力煤:市场拉运需求不减 坑口煤价频繁上涨

产量监测:汾渭产运销监测样本数据显示,9月14日-9月20日“三西”地区煤矿产能利用率较上期增加0.01%,月初部分由于月底任务完成停产煤矿恢复正常生产,叠加少数检修煤矿复产,整体产量提升,但是内蒙地区安全检查仍严格,整体产量释放还不高,产能利用率小幅提升。

库存监测:汾渭产运销监测样本数据显示,截止9月20日,主产地煤矿库存较上期减少1.01%,近期安全检查较多,煤矿产量释放受限,目前长协煤发运稳定,冶金化工等需求良好,站台及贸易商在港口涨价带动下,采购积极性增加,煤矿拉煤车明显增多,销售良好,库存偏低运行。

利润监测:汾渭产运销监测样本数据显示,截止9月20日,主产地煤矿利润较上期增加6.94%,其中,(CV4500)平均利润为266元,(CV5000)平均利润为380.2元,(CV5500)平均利润为469.2元。

2、产地方面,主产区煤矿销售良好,煤价延续涨势,目前部分矿区安全检查仍频繁,部分煤矿还在停产减产中,加之月底临近,少数煤矿生产任务也即将完成,整体供应偏紧,冶终端金化工等需求良好,加之大集团采购价格再次上涨,周边煤厂站台等贸易商采购需求不减,部分煤矿价格跟涨10-40元不等,短期供需端对煤价仍有支撑,矿方多关注后期港口成交及涨价后市场接受情况。港口方面,北方港口报价趋于稳定,贸易商出货增加,成交偏少。市场参与者认为,之前价格上涨速度过快,下游承接有些费劲,目前处于盘整观望阶段,后市重点关注发运增量持续情况以及下游节前节后补库节奏。进口煤方面,进口市场涨势暂缓,外盘报价上涨过快,采购方追涨乏力,进口煤价格高位维稳,近期有国内终端放标询价,受成本提升的影响,目前进口商投标价格偏高,目前国内终端收到投标价格(CV3800)到岸550-600元,(CV5500)900-950元。

3、鄂尔多斯地区煤价延续涨势,某煤矿混煤(CV5000,S0.6)执行660元/吨,涨10元,临近月底少数小煤矿月底生产任务完成,开始停产减产,叠加安全检查等影响,整体供应收紧,目前长协煤发运稳定,冶金化工等备货积极,多数煤矿库存较低,价格稳中上涨,但受港口情绪影响,部分贸易商有点观望,少数涨价较大的煤矿拉煤车有所减少,矿方多关注港口走势及需求持续情况。

4、今日港口市场情绪略有转弱,贸易商报价小幅下探,出货意愿有所加强,下游以观望为主,成交较少。部分市场参与者表示,下游非电需求转弱,但目前发运仍有倒挂,预期价格回调有限,后期关注价格回调至一定水平需求的释放情况以及发运成本的调整。

5、长江口市场报价涨势暂稳,随着北方市场的上行,目前长江沿线市场价格攀升至高位,下游终端价格接受程度提升有限,且临近假期,终端采购节奏逐步放缓,市场交易活跃度有所下降,市场涨势表现乏力。目前长江口(CV5500)报价1050-1060元,(CV5000)报价950-970元。

6、陕西榆林地区煤价延续涨势,神木地区高卡沫煤(CV6000,S0.3)市场报价930-950元/吨,个别煤矿涨幅较大,报价到千元附近。煤矿表示,煤矿拉运车辆排队普遍,化工厂等终端及贸易商采购均较积极,价格暂无下跌压力,但目前煤价已经涨至高位,市场恐高情绪增多,观望后期供需变化情况。

期现价差

行业新闻

1、美国能源信息署(EIA)9月21日公布的数据显示,2023年第37周(截至9月16日当周),美国煤炭预估产量为1190.22万短吨(1079.75万吨),较前一周增加3.99%,较上年同期增长5.53%。

2、 9月20日,在2023中国500强企业高峰论坛上,中国企业联合会、中国企业家协会联合发布了“中国企业500强”榜单。其中,有22家煤炭企业上榜,山东能源集团、国家能源集团、晋能控股集团、陕煤集团、中煤集团、山西焦煤教团等位列前茅。

3、AME预计,2023年全球铁矿石需求将增长1%,至23.20亿吨。未来两年,全球铁矿石需求将进一步增加,2024年达到23.66亿吨,2025年达到24.08亿吨。印度将继续推动铁矿石需求增加,其铁矿石需求预计将在2023年增长9%,达到2.04亿吨,在2024年增长9%,达到2.22亿吨。印度主要钢铁企业已经修订了产能扩张时间表,以加快实现到2030年印度钢铁产能达到3亿吨/年的目标。

4、根据中国煤炭工业协会统计与信息部统计数据显示,1-8月份,排名前10家的企业,原煤产量合计为15.7亿吨,同比增加4773万吨,占规模以上企业原煤产量的51.5%。其中,国家能源集团40109万吨,增长0.2%。

5、国电电力:公司2023年1-8月经营情况良好,发电量、上网电量可比口径稳步增长,入炉综合标煤单价同比下降。经公司初步核算,2023年1-8月,公司营业利润同比增长19.96%,净利润同比增长20.63%。

6、海关总署最新数据显示,2023年8月份,中国进口动力煤(包含褐煤、烟煤和次烟煤)3333.6万吨,同比增长53.13%,环比增长7.84%,创2021年1月份以来新高。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们