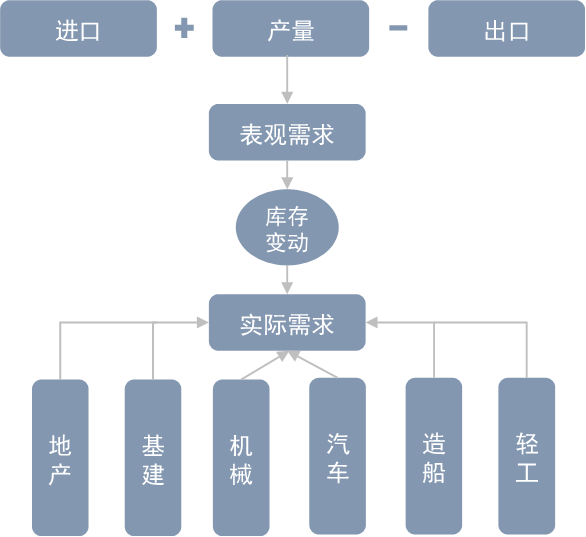

对钢材需求的计算一般采用两种思路,一是表观需求,即用产量加上净进口或者库存变化来反推需求量,二是自下而上,从各个下游用钢行业的表现来分析总需求。我们在研判需求时候往往将两种思路结合。今年以来,我们发现通过上述两种思路来研判钢铁需求时结果出现了一定背离,一方面,今年1-8月国家统计局公布的粗钢产量同比增长了2.6%,基于粗钢产量的表需(产量+净进口)同比基本持平,同时显性的钢材库存数据也并未出现累库,意味着表需和实际需求的差距可能并不大。但另一方面,传统上需求占比最高的地产依然疲软,制造业PMI持续收缩,出口亦有所下滑。因此,超预期产量和表需背后的需求结构值得我们深究。

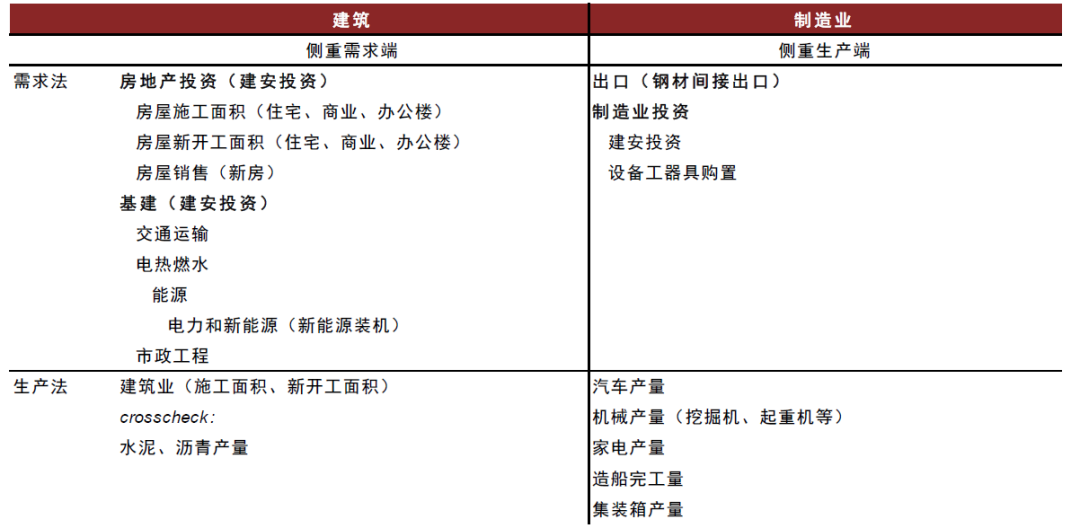

自下而上看钢需,传统视角基于长材和板材这两种钢材主要形态分为建筑和制造业两大类。在衡量需求的指标选取中,既有生产法指标,如汽车产量,也有需求法指标,如基建投资。一般来说,建筑类钢需集中度高,主要是地产和基建,但一般侧重用金额衡量的投资端指标,较为抽象。制造业的钢需集中度低,品种过多,但一般侧重用产量衡量的生产端指标,指标比较直观。

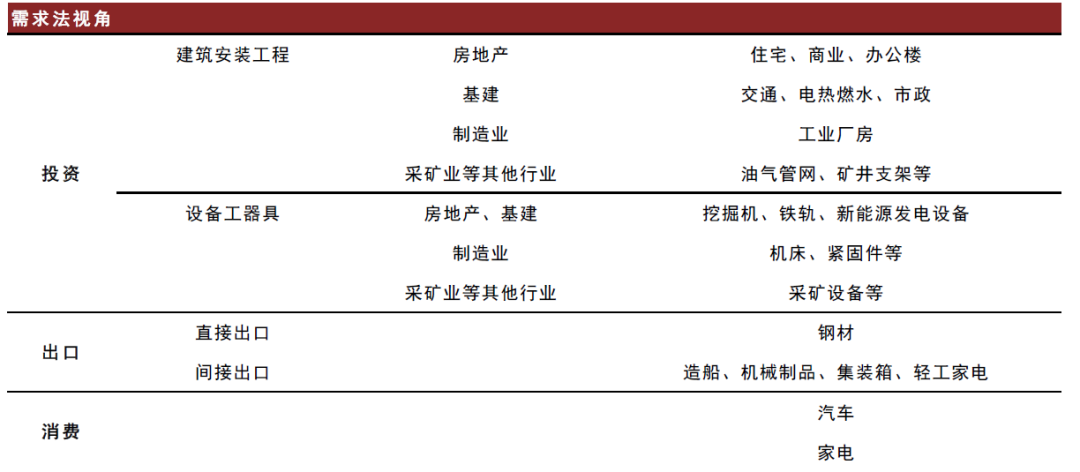

在传统框架下可能容易忽视除地产与基建之外的固定资产投资需求,如制造业、采矿业等行业的建安需求(厂房、矿井建设)和设备工器具购置(机床、零件等),也缺乏从供给侧(建筑业企业口径)观察建筑类需求的视角,因此可能会低估建筑类的总体需求,以及企业的设备类消费。从生产端观察制造业需求虽然直观,但也缺乏底层需求思维,容易忽视背后的驱动因素,毕竟制造业生产的终端还是要流向企业、居民或者出口。在一个新的框架中我们从需求法出发,将下游需求分为企业的固定资产投资、终端消费与出口三大部分,从而尽可能全面地衡量钢材需求。与原油、铜等其他大宗商品相比,钢材的投资属性显然是较大的(换言之to C的比例较低),而投资端也可以进一步的分为建筑安装工程和设备工器具购置两个方向。

出口和制造业投资是需求增量的主要来源

我们将结合下游行业分析与钢材各品种的产量、表需,得出如下三个结论。

结论一:出口可以解释一部分的需求增长。一方面,国内钢价趋弱与人民币贬值等因素提升了钢材出口性价比。另一方面,我们观察到东南亚、中东等地区近来基建与制造业固定资产投资增长较快,对偏上游加工品的需求或有所增长,可能面临阶段性的钢材产能缺口。因此我们看到今年海外大幅加息的同时,往中东、拉美、东南亚等带路地区反而贡献了钢材出口的主要增量。

结论二:内需超预期的原因仍在于投资端的支撑。从投资侧看,今年以来地产投资疲软,基建增速有所放缓但不乏亮点,制造业投资的韧性超出预期。基建方面,我们看到能源、电力、交通运输等领域依然有可观的增长。风电、光伏等新能源装机量快速提升。传统基建中铁路运输业、管道运输业均录得较快增长。制造业投资今年前8月同比增长了5.9%,分为建筑安装工程和设备工器具购置。前者主要是厂房建设,主要需求为建材、结构钢等,后者主要是设备、零件等。我们认为制造业投资快速增长下的厂房建设需求与设备采购需求均会形成钢需。

结论三:建材需求的韧性强于预期。螺纹钢消费和产量的下滑幅度低于预期。我们认为这一方面体现了基建、制造业建安等非房建筑快速增长对地产下滑的对冲,另一方面也显示了地产存量施工面积依然较为可观。以建筑业(乙方)口径统计的新开工面积和施工面积远小于房地产企业口径统计的降幅,体现了基建、制造业厂房、学校和医院等公共设施的增长。

钢铁基本面压力仍在于供给端

今年以来钢材表需降幅收窄,叠加钢材库存处于低位,需求的下滑幅度低于我们预期。但我们认为并不能据此得出行业基本面好转的结论。相比于库存,利润是衡量供需相对强弱(基本面)更有效的指标。今年以来钢铁行业利润依然承压下行,国家统计局数据显示今年前7月黑色金属冶炼和压延加工业的利润总额同比下滑了90.5%。这说明行业整体的供给过剩压力依然存在。尽管在钢材库存处于历史低位的情况下,供应压力看似有限,但我们认为这是钢厂在低利润下主动减产的结果,过剩压力并不来自于产量,而来自于产能与较低的生产自律性。过去一年钢铁行业利润压力较大,但并没有显著的产能出清。

钢材品种间的库存周期存在差异。分品种看,以螺纹为代表的建材可能是产能过剩压力最大的品种,今年以来螺纹产线的平均产能利用率仅为59.39%,其中属于边际生产者的短流程(电炉+调坯轧材厂)的产能利用率仅29.4%。热卷、中厚板的需求尽管在恢复,但库存也已经开始累积,可见在当前产能下供给弹性仍比较充足,并不存在明显的产能瓶颈。后续若产量进一步上升,我们预计库存压力可能也将逐步体现。冷卷、型钢库存则相对健康,我们预计冷卷产能可能面临一定瓶颈。由此可见,尽管黑色系整体未开始全面补库,但钢材品种间的库存周期走势已经出现差异,螺纹受制于利润压力依然停留在周期底部,冷卷和型钢在被动去库,而热卷和中厚板可能已经开启补库。

4Q23需求预期中性,但长期“穹顶”难破。我们对4Q23的钢材下游需求的展望持相对中性的观点。一方面,地产投资与建设可能仍难见明显好转,地产刺激政策对销售的带动仍需观察,传导到地产供给侧尚需时日。非房建筑方面,今年专项债仍有发行空间,基建实物工作量或将温和复苏,施工强度在年末季节性走弱前可能维持。制造业生产景气度可能维持。根据中金宏观组在《2H23中国宏观展望:重回典型复苏》中的库存周期划分,多数行业处在强(主动补库)或由弱转强(被动去库)的阶段,叠加出口的边际回暖,钢需存一定韧性。

但从中长期来看,需求逆风仍在。今年钢铁需求的企稳符合我们在《铁元素的需求“穹顶”》中的判断,即中国人均钢材消费已迈过S型增长曲线的第二个拐点,进入了平台期。在平台期内需求可能将围绕某个中枢波动,但整体需求的穹顶仍在,钢材需求的恢复可能不是趋势性的。在人口达峰与城镇化接近尾声的大背景下,中国经济对投资的依赖度可能会相对下降,而钢材作为投资属性相对较重的大宗商品,需求势必承压。建筑类钢需可能仍面临地产存量施工面积的进一步收缩和基建投资强度的回落,需求的中枢可能仍未见底。制造业比重会逐步上升,但也难以对冲建筑的下滑。因此,中长期的供需匹配可能仍有赖行业产能的出清,而不仅是产能利用率上的调节。

对钢材需求的计算一般采用两种思路,一是表观需求,即用产量加上净进口或者库存变化来反推需求量,二是自下而上,从各个下游用钢行业的表现来分析总需求。前者数据可得性强且较为直观,但需要辅之库存和利润等指标判断。库存数据的问题往往只覆盖产业链上的节点(如厂库、贸易商、港口),样本量有限,不够全面,利润指标也受到成本的影响。在供需平衡表中,一个基于供应的需求数据本身可能就有失偏驳。后者可以更加忠实地反映需求冷暖,但一来下游产量、投资额等指标与钢材消费量的换算关系不够直观,二是钢材下游需求广泛,难以穷尽。因此,我们在研判需求时候往往将两种思路结合。

图表1:计算钢材需求的两种思路

资料来源:中金公司研究部

今年以来,我们发现通过上述两种思路来研判钢铁需求时结果出现了一定背离,一方面今年1-8月国家统计局公布的粗钢产量同比增长了2.6%,基于粗钢产量的表需(产量+净进口)同比基本持平,特别是7月以后产量持续高企,已逼近2020年同期水平,同时显性的钢材库存数据也并未出现累库,意味着表需和实际需求的差距可能并不大。但另一方面,自下而上看,传统上需求占比最高的地产依然疲软,制造业PMI持续收缩,出口亦有所下滑。需求侧也确实不乏亮点,如基建、汽车、家电、造船等行业的钢材消费可能仍有增长。但超预期产量和表需背后的需求结构,值得我们深究。

自下而上看钢需,传统视角基于长材和板材这两种钢材的主要形态分为建筑和制造业两大类。在衡量需求的指标选取中,既有生产法指标,如汽车产量,也有需求法指标,如基建投资。一般来说,建筑类钢需集中度高,主要就是地产和基建,但一般侧重用金额衡量的投资端指标,指标较为抽象。制造业的钢需集中度低,品种过多,但一般侧重用产量衡量的生产端指标,指标比较直观。

图表2:传统“建筑+制造业”需求二分法

资料来源:中金公司研究部

传统框架下可能容易忽视除地产与基建之外的固定资产投资需求,如制造业、采矿业等行业的建安需求(厂房、矿井建设)和设备工器具购置(机床、零件等),也缺乏从供给侧(建筑业企业口径)观察建筑类需求的视角,因此可能会低估建筑类的总体需求,以及企业的设备类消费。从生产端观察制造业需求虽然直观,但也缺乏底层需求思维,容易忽视背后的驱动因素,毕竟制造业生产的终端还是要流向企业、居民或者出口。而在一个新的框架中(图表3)我们将从需求法视角,将下游需求分为企业的固定资产投资、终端消费与出口三大部分,从而尽可能全面地衡量钢材需求。与原油、铜等其他大宗商品相比,钢材的投资属性显然是较大的(换言之to C的比例较低),而投资端也可以进一步的分为建筑安装工程和设备工器具购置两个方向。

图表3:从需求法视角衡量钢材需求

资料来源:中金公司研究部

出口和制造业投资是今年需求增量的主要来源

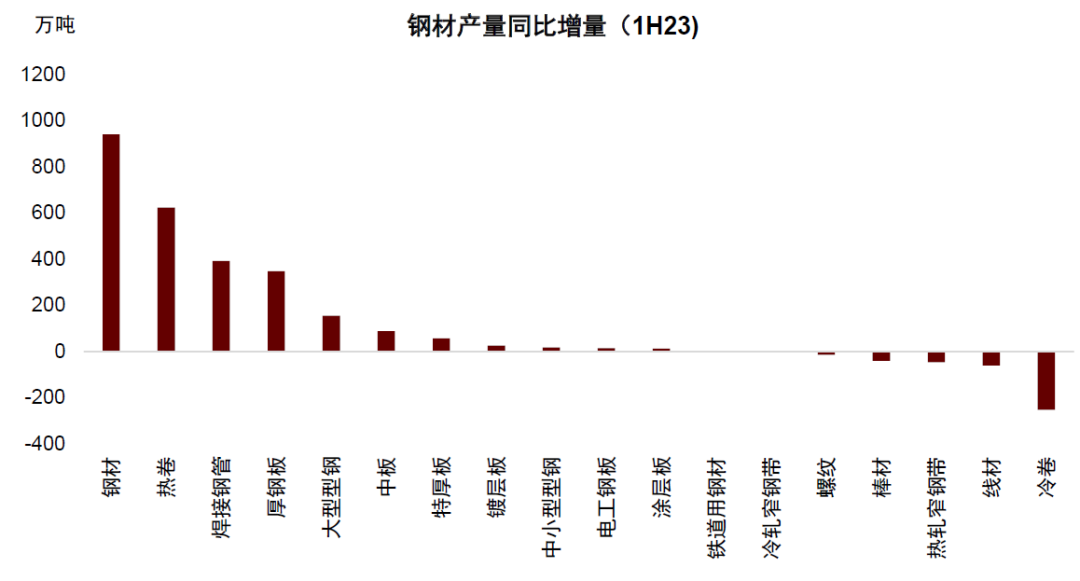

我们将下游行业分析与钢材各品种的产量、表需结合起来看。从今年上半年钢材各品种的产量来看,产量增量最大的品种依次是热卷(622万吨)>焊接钢管(392万吨)>厚钢板(347.54万吨)>大型型钢(154万吨),产量同比增速最快的品种依次是厚钢板(21.4%)>大型型钢(17.1%)>焊接钢管(14.3%)>特厚板(10.1%)。螺纹钢的产量好于预期,同比增长了0.7%。所谓的五大材,即螺纹(钢筋)、线材、热卷(热轧薄板、中厚宽钢带、热轧薄宽钢带)、冷卷(冷轧薄板、冷轧薄宽钢带)、中厚板(中板、厚钢板)的占比较2021年有回落,但较去年底变化不大,与今年以来市场讨论较多的高频五大材数据占比下滑,表外产量(铁水产量+废钢消费-五大材产量)增长的趋势是背离的。总结来看,我们得出如下三个结论。

图表4:1H23钢材产量同比增量

资料来源:Mysteel,中金公司研究部

出口可以解释一部分钢材产量的增长

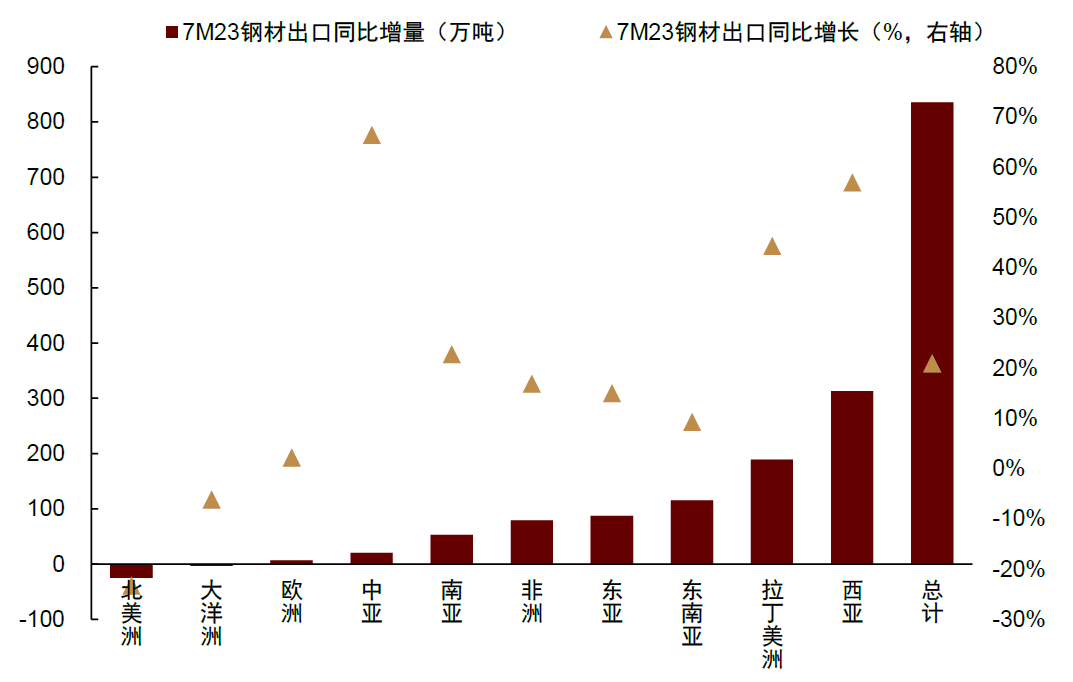

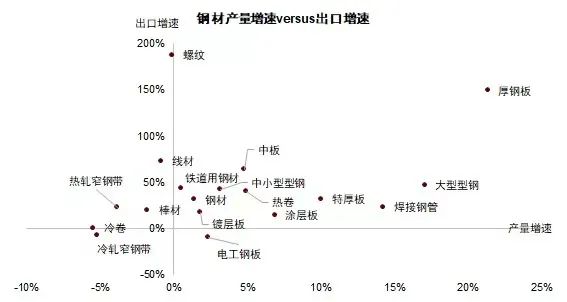

从图表7中可以看出,今年各类钢材品种的产量和出口增速呈一定的正相关关系。譬如镀层板和涂层板,今年前6月出口增量与产量增量的比例分别高达450%和326%,意味着产量增长基本由出口驱动,热卷增量中有42%也来自于出口。今年以来钢材出口总体表现较强,1-8月钢材出口增量有1317万吨,占粗钢产量的同比增长(1978.1万吨)的67%,从目的地看,往中东、拉美、东南亚等带路地区贡献了主要增量。一方面,国内钢价趋弱与人民币贬值等因素提升了钢材出口性价比。另一方面,我们观察到东南亚、中东等地区近来基建与制造业固定资产投资增长较快,对偏上游加工品的需求或有所增长,可能面临阶段性的钢材产能缺口。因此我们看到今年海外大幅加息的同时,往中东、拉美、东南亚等带路地区反而贡献了钢材出口的主要增量,填补了当地的钢材缺口。这背后深层次的原因可能在于国内产业链向东南亚等地转移的趋势。

图表5:今年前7月钢材出口增量主要在亚非拉地区

资料来源:海关总署,中金公司研究部

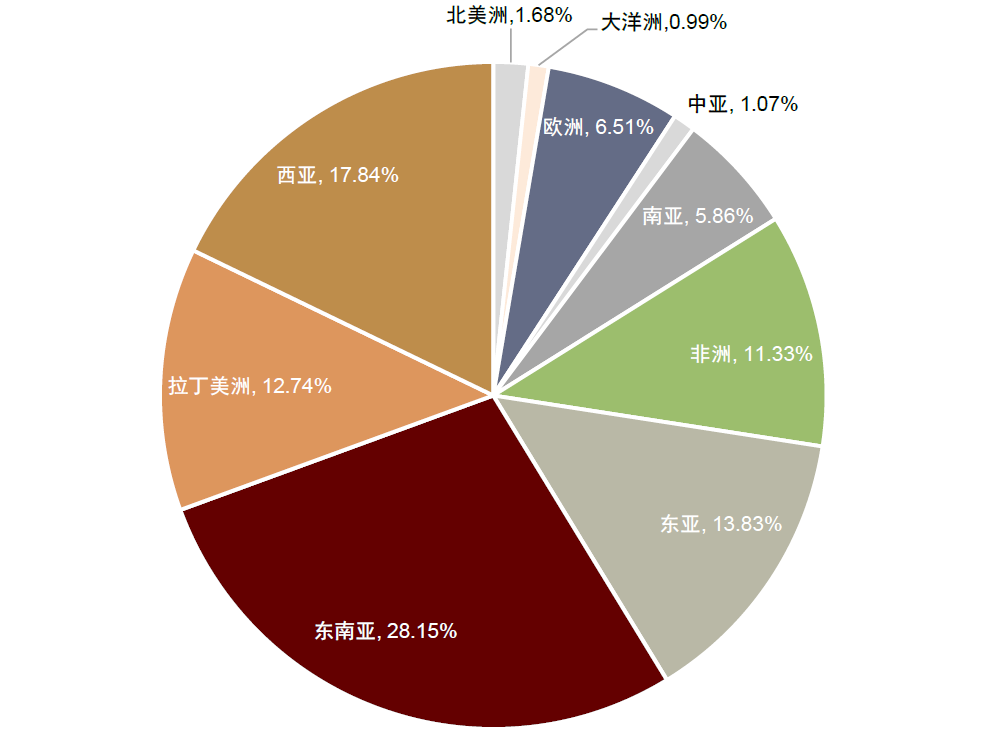

图表6:今年前7月钢材出口分布

资料来源:海关总署,中金公司研究部

图表7:钢材产量增速和出口增速有一定相关性

资料来源:Mysteel,海关总署,中金公司研究部

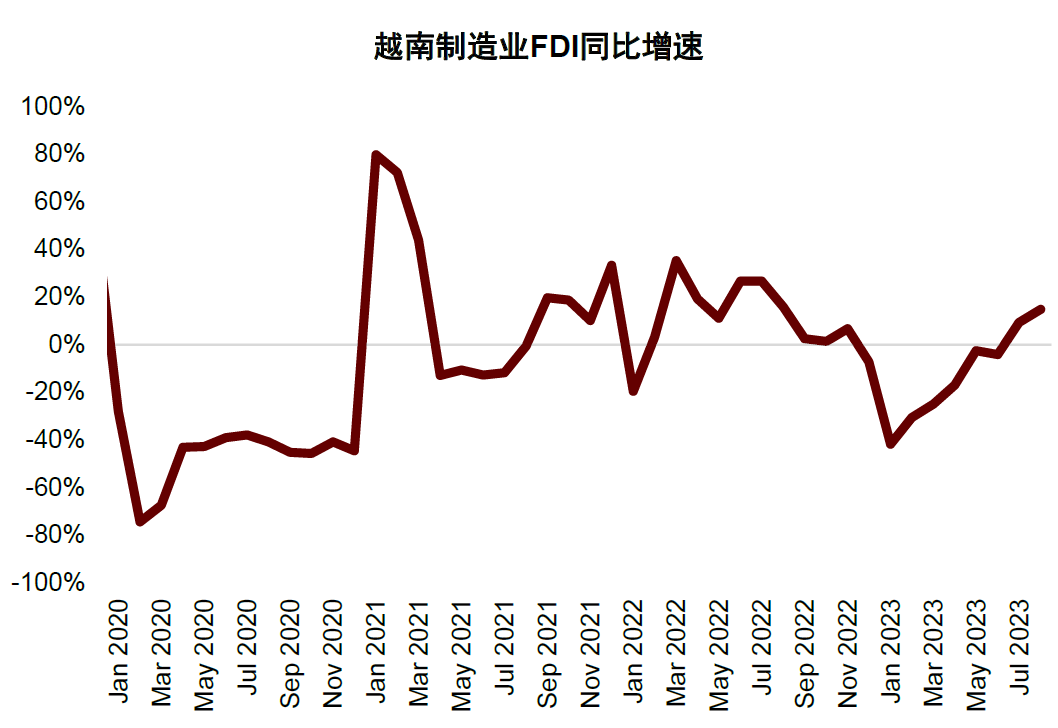

图表8:越南制造业FDI增长较快

资料来源:CEIC,中金公司研究部

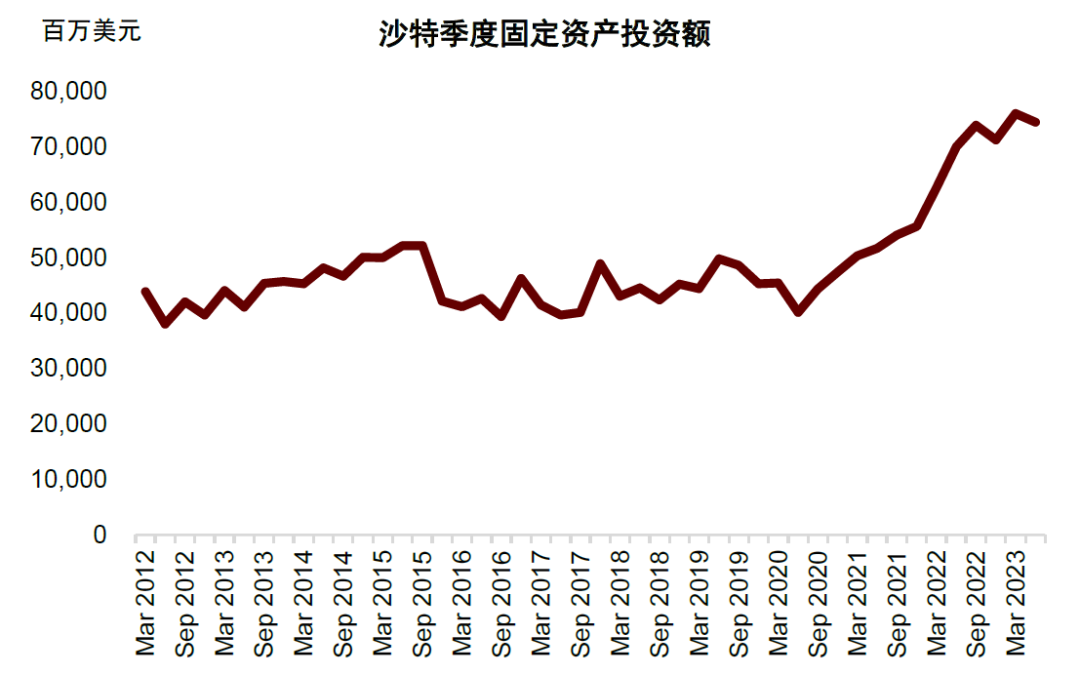

图表9:沙特固定资产投资增长较快

资料来源:CEIC,中金公司研究部

另外,部分耗钢量较大的品种的出口(间接出口)也对钢材需求形成了一定拉动。譬如中厚板产量的快速增长在一定程度上归功于造船完工量的快速增长。今年前7月造船完工同比增长15.6%,出口船占比84%,同比增长了13.1%。1-8月主要含钢制品的人民币出口额同比增长了2.6%,除船舶外,汽车和汽车零配件的出口增长也比较可观。

内需超预期的原因仍在于投资端的支撑

从投资侧看,今年以来地产投资仍疲软,基建增速有所放缓但也不乏亮点,制造业投资的韧性则超出预期。

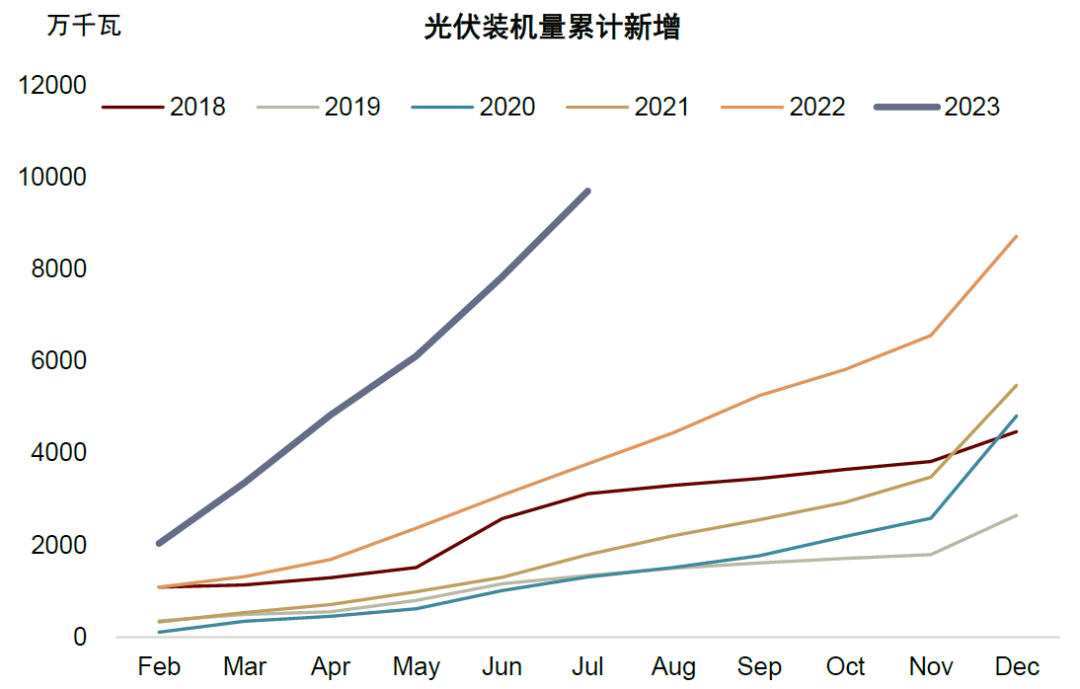

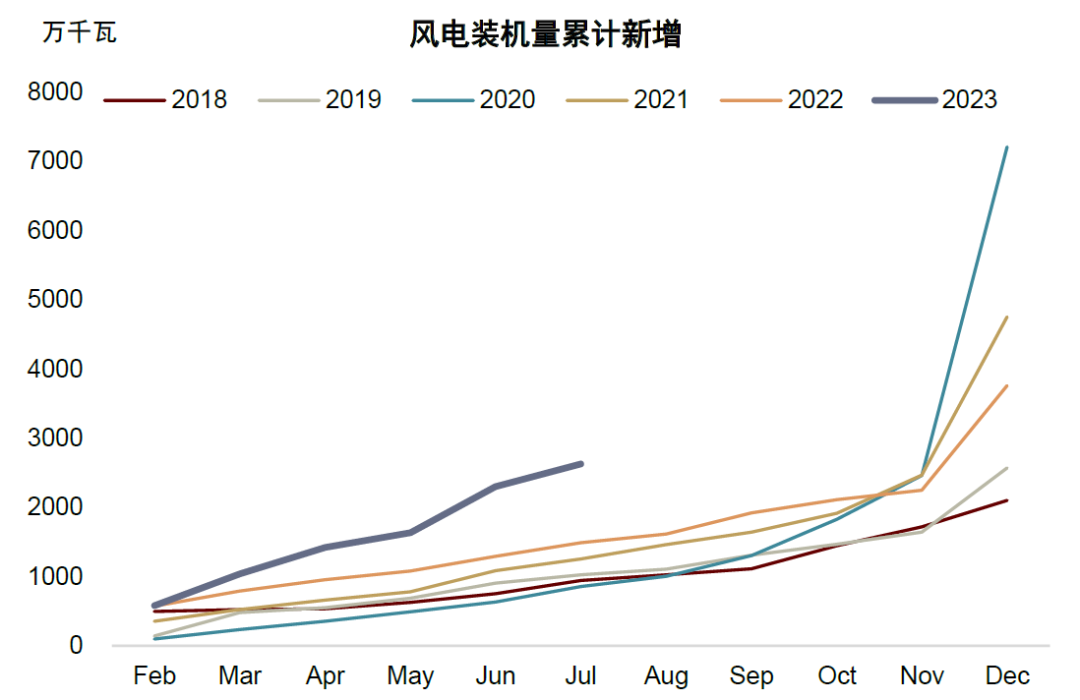

基建方面,我们看到能源、电力、交通运输等领域今年依然有可观的增长。其中,电力、热力生产和供应业的固定资产投资额1-8月同比增长了30.8%,相对应的发电设备产量在同期也增长了32.4%。主要驱动因素在于风电、光伏等新能源装机量的快速提升,今年前7月二者装机量分别累计增长了157.51%和76.22%。风光装机主要消费的钢材品种包括型钢、中厚板、电工钢等。我们测算今年前7月风光装机的耗钢量约900万吨,全年可能可达近1500万吨,同比增长25%左右。

图表10:光伏装机量累计新增

资料来源:iFind,中金公司研究部

图表11:风电装机量累计新增

资料来源:iFind,中金公司研究部

传统基建这边,铁路运输业、管道运输业均录得较快增长,前8月分别同比增长了23.4%和21.7%。能源和矿产投资中,油气开采和煤炭开采业分别录得了19.4%和10.9%的同比增长。

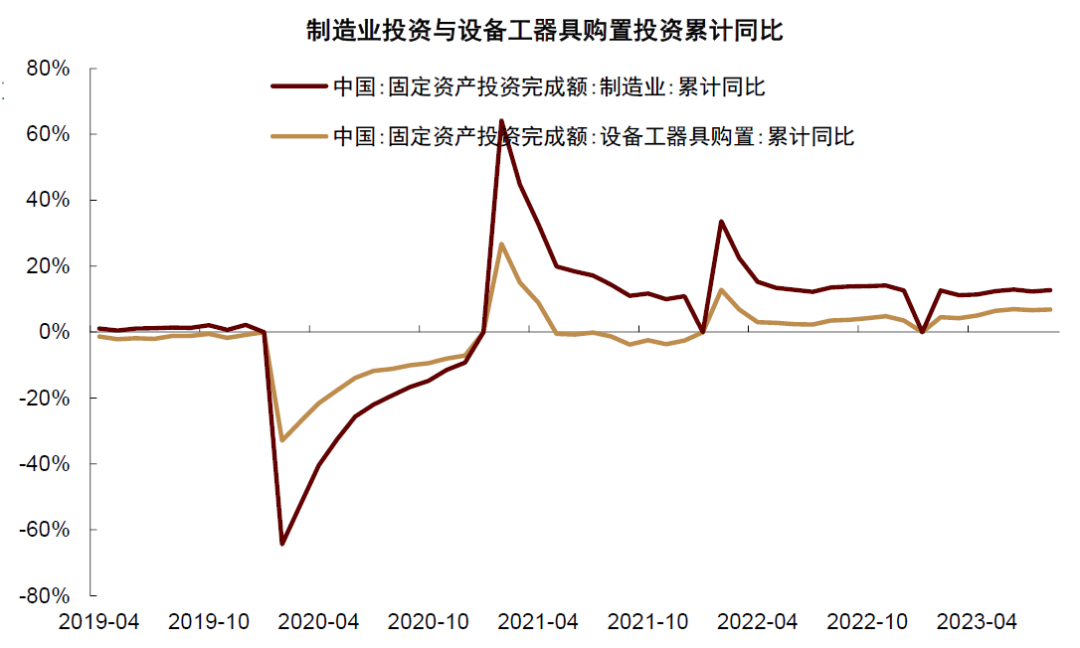

制造业投资增速今年较为可观,前8月同比增长了5.9%,制造业投资主要可以分为建筑安装工程和设备工器具购置。前者主要是厂房建设,主要需求为建材、结构钢等,后者主要是设备、零件等。根据2021年的数据,制造业投资中的大头依然在于建安,约为65%,其余是设备工器具购置及其他费用。我们认为制造业投资快速增长下的厂房建设需求与设备采购需求均会形成钢需。固投下的设备工器具购置额在今年前8月同比增长了6.8%,且趋势向上,这还是在地产设备工器具购置同比下滑了14.3%的情况下,由此可见其他行业的设备购置需求的势头还是比较强的。

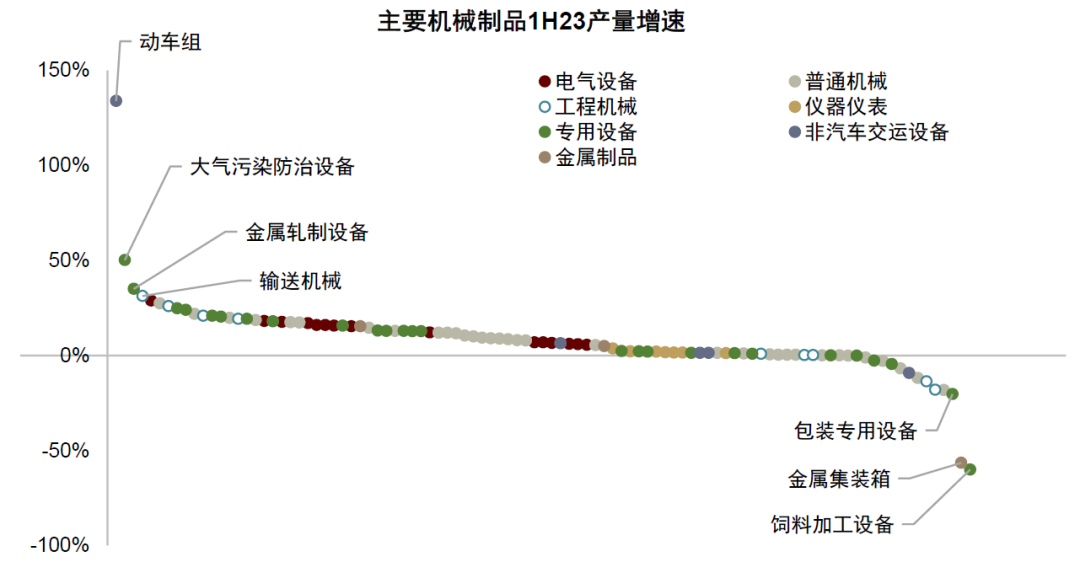

从生产法的视角看制造业主要产品产量与投资端进行交叉验证,我们统计的99个机械品种中,有81个在今年上半年实现了产量的同比正增长,平均增速为8.18%。其中,增速排名前列的包括动车组(133.9%)、大气污染防治设备(50.2%)、金属轧制设备(35.1%)、输送机械(31.3%)、发电设备(28.9%)、铸造机械(27.4%)和起重机(25.89%),增速排名末尾的包括饲料加工机械(-60.1%)、金属集装箱(-56.5%)、包装专用设备(-20.4%)、电动手提式工具(-18.2%)和挖掘机(-18%)。

分类型看,电气设备产量基本录得可观增长,与电力固定资产投资的快速增长是匹配的;金属制品中集装箱产量经历了过去几年的高速增长后在迅速下降,但金属切削工具受益于制造业投资提升,增长较快;工程机械中,挖机产量受地产投资拖累仍有显著降幅,但工程机械的整体产量实际强于预期,输送机械、起重机、叉车均录得了20%以上的增长;专用设备中矿山、金属轧制、塑料加工、环保、电梯、模具等产量均增长较快,与相应行业的投资表现也比较匹配(采矿、有色金属、化工、水利和环保),电梯产量增长可能和地产竣工加速有一定关系;普通机械的产量好坏参半,工业机器人和滚动轴承产量增长较快,但金属成形机床明显下滑;非汽车交运类中动车组产量增长较快于铁路运输投资额的表现匹配;仪器仪表类也普遍录得小幅正增长。

图表12:99个机械品种中,有81个在今年上半年实现了产量的同比正增长

资料来源:Wind,中金公司研究部

钢材产量和表需数据与上述趋势是基本吻合的,譬如热卷(制造业装备、焊管)、电工钢(电力供应)、型钢(基建、厂房、钢结构、光伏)、焊管(管道运输)、中厚板(风电、造船)今年以来均录得一定增长。

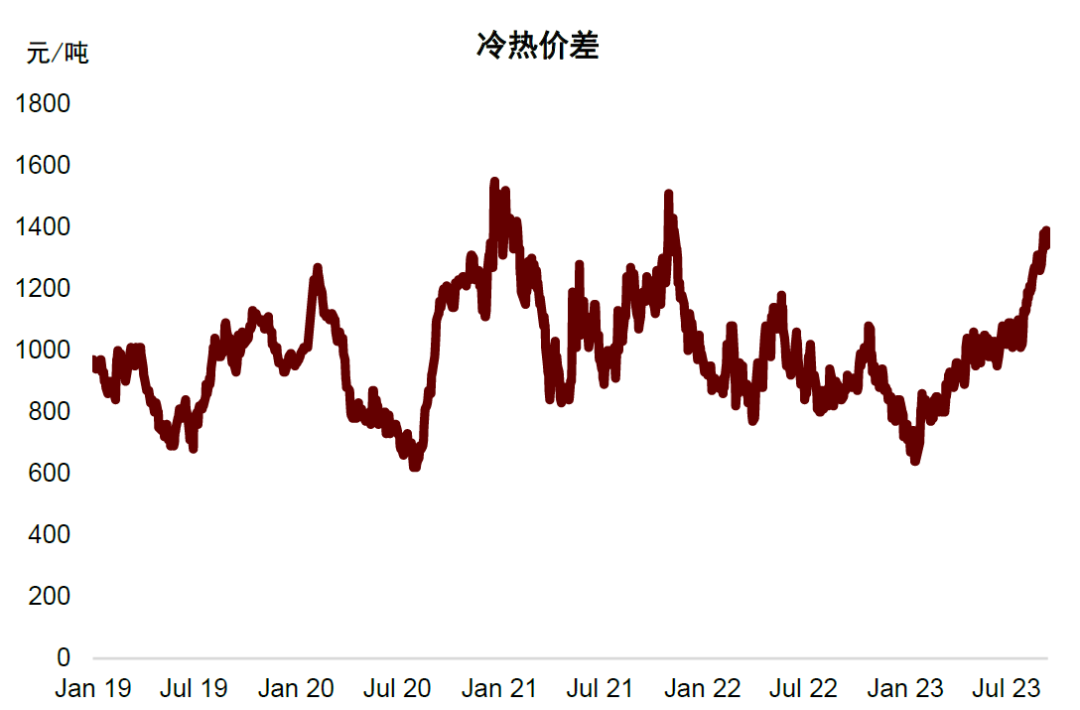

在消费端,今年汽车、家电的销售表现均较好。与上述领域关系度较大的冷卷产量并未出现增长,但冷/热价差持续走高,也可以反映出汽车和家电等行业需求的快速增长。

图表13:今年制造业投资和设备工器具购置投资韧性较强

资料来源:Wind,中金公司研究部

图表14:冷/热价差持续走高,反映出汽车和家电等行业需求的快速增长

资料来源:Wind,中金公司研究部

建材需求的韧性可能强于预期

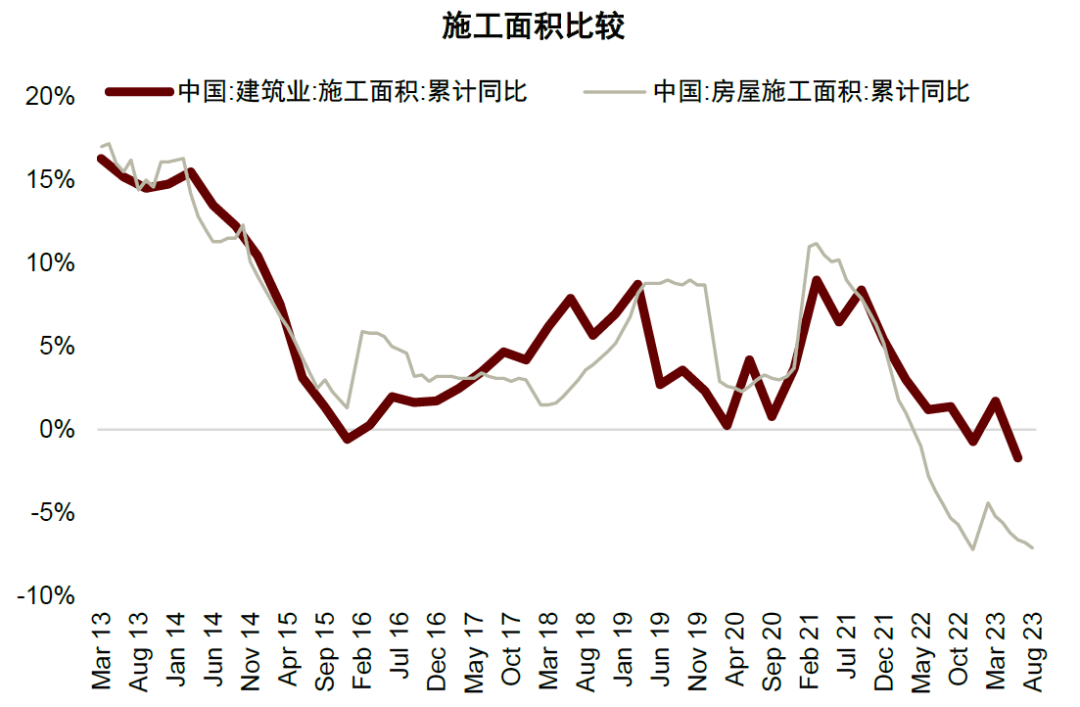

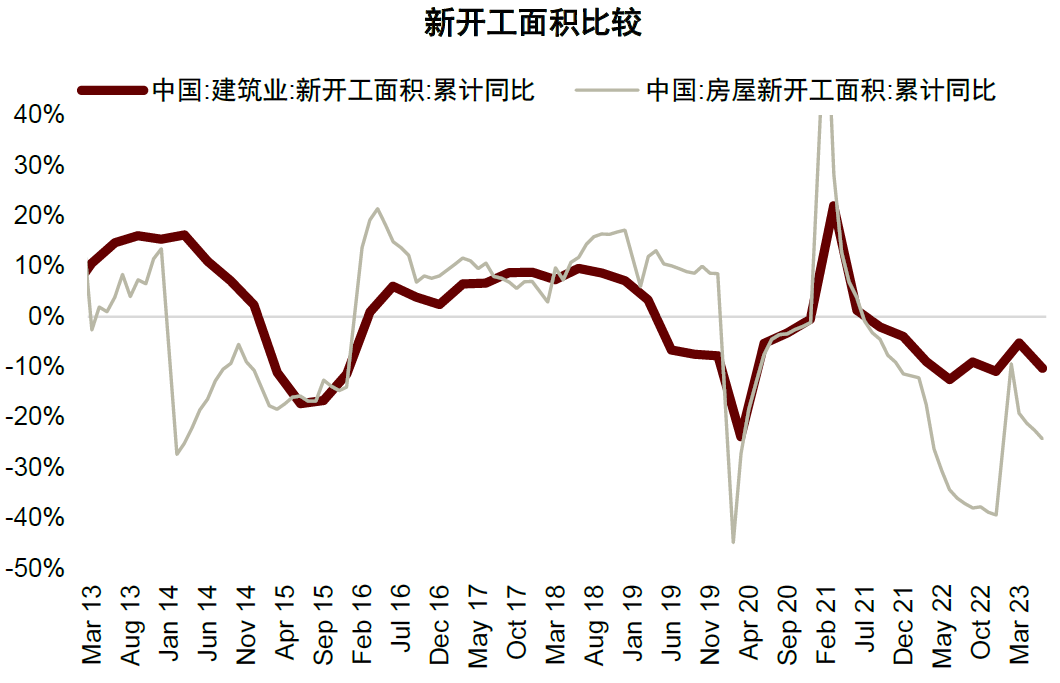

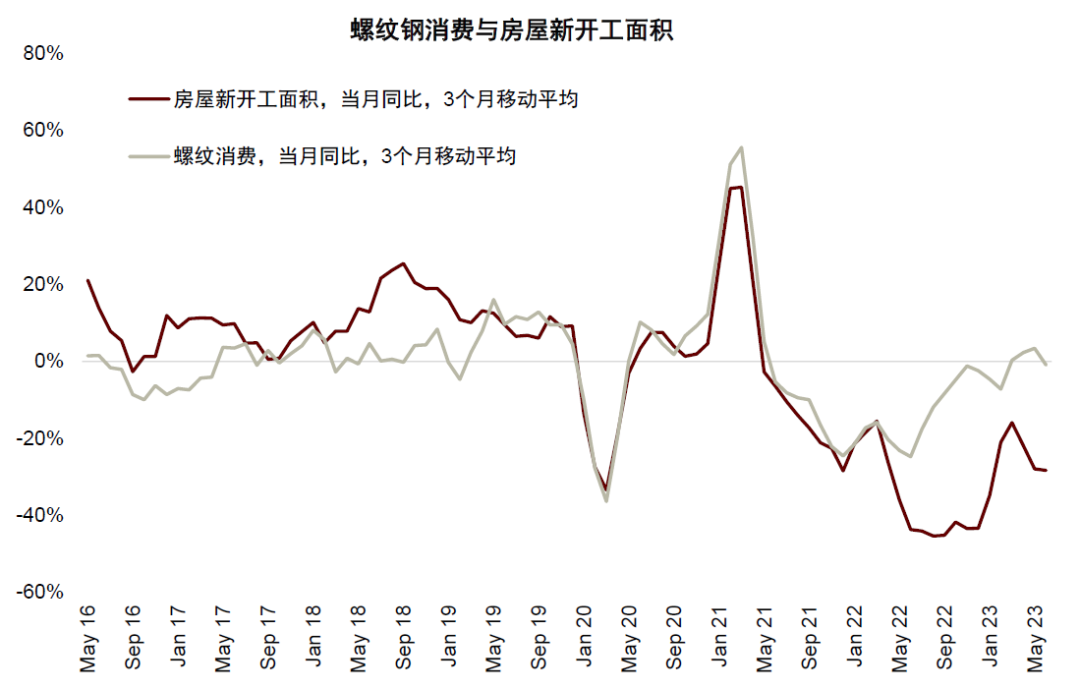

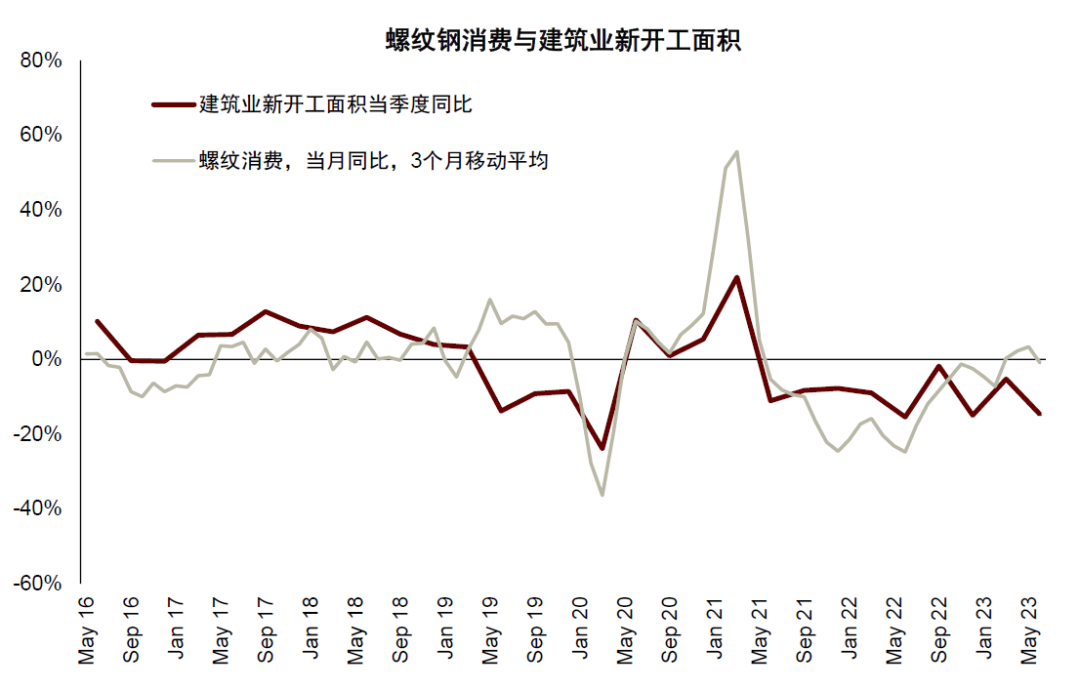

螺纹钢消费和产量的下滑幅度可能低于预期。从钢协公布的数据来看,今年 1-7 月螺纹产量同比仍录得正增长,即便剔除快速增长的出口,表观内需也仅小幅下滑,与此同时螺纹库存并未出现明显累积。事实上,自2021年地产周期走弱以来,螺纹钢的产量表现一直是低于预期的。今年前7月螺纹产量较2021年也仅有12.8%的下滑(CAGR6.6%),而地产新开工面积较当时已经下滑了53%。我们认为这可能一方面体现了基建、制造业建安等非地产建筑快速增长对地产下滑的对冲,另一方面也显示了地产存量施工面积依然较为可观,当前施工面积与2019年同期水平基本相当,因此地产钢需下滑幅度可能并没有新开工面积下滑那么显著。以建筑业(乙方)口径统计的新开工面积和施工面积今年上半年分别同比下滑了10.3%和1.7%,远小于房地产企业口径的指标。建筑业的统计口径较房地产业更大,其中除房地产以外,也包括了基建、制造业厂房、学校和医院等公共设施。从近年来专项债发行的去向来看,除基建外,工业园区、社会事业等领域的比例并不算小。2021年以后,地产新开工面积与建筑业新开工面积的比例持续下滑,反映了非地产建筑行业对地产的对冲。

图表15:建筑业和房屋施工面积同比增速的对比

资料来源:Wind,中金公司研究部

图表16:建筑业和房屋新开工面积同比增速的对比

资料来源:Wind,中金公司研究部

图表17:螺纹钢消费和房屋新开工面积自2022年2季度开始出现明显分化…

资料来源:Wind,Mysteel,中金公司研究部

图表18:…但与建筑业新开工面积的走势比较吻合

资料来源:Wind,Mysteel,中金公司研究部

总结来看,今年钢材产量好于预期的原因,一在于钢材出口的增长,背后是东南亚、中东等地固定投资的快速增长。二在于国内基建、制造业、采矿、能源等行业固定资产投资对地产投资的对冲,这其中既包括装备工器具购置对部分机械制品产量的带动,也有非房领域建安需求的增长,譬如基建、制造业厂房、新能源电源建设等。在这些领域的托底下,建筑类钢需下滑幅度实际比市场想象要平缓。我们认为若将今年表需的韧性简单归结为制造业的体量,可能会忽略了非房建设需求的增长。2021年以来钢材需求结构持续变化,新需求行业缺乏高频数据,也加大了市场追踪需求的难度。

钢铁基本面压力仍在于供给端

今年以来钢材表需降幅收窄,叠加钢材库存处于低位,需求的下滑幅度低于我们预期。但我们认为并不能据此得出行业基本面好转的结论。相比于库存,利润是衡量供需相对强弱、更有效的指标。我们看到今年以来钢铁行业利润依然承压下行,国家统计局数据显示今年前7月黑色金属冶炼和压延加工业的利润总额同比下滑了90.5%,在规上工业企业中排名末尾。这说明行业整体的供给过剩压力依然存在。尽管在钢材库存处于历史低位的情况下,供应压力看似有限,但我们认为这是钢厂在低利润下主动减产的结果,过剩压力并不来自于产量,而来自于产能与较低的生产自律性。过去一年钢铁行业利润压力较大,但并没有显著的产能出清。

钢材品种间库存周期异步

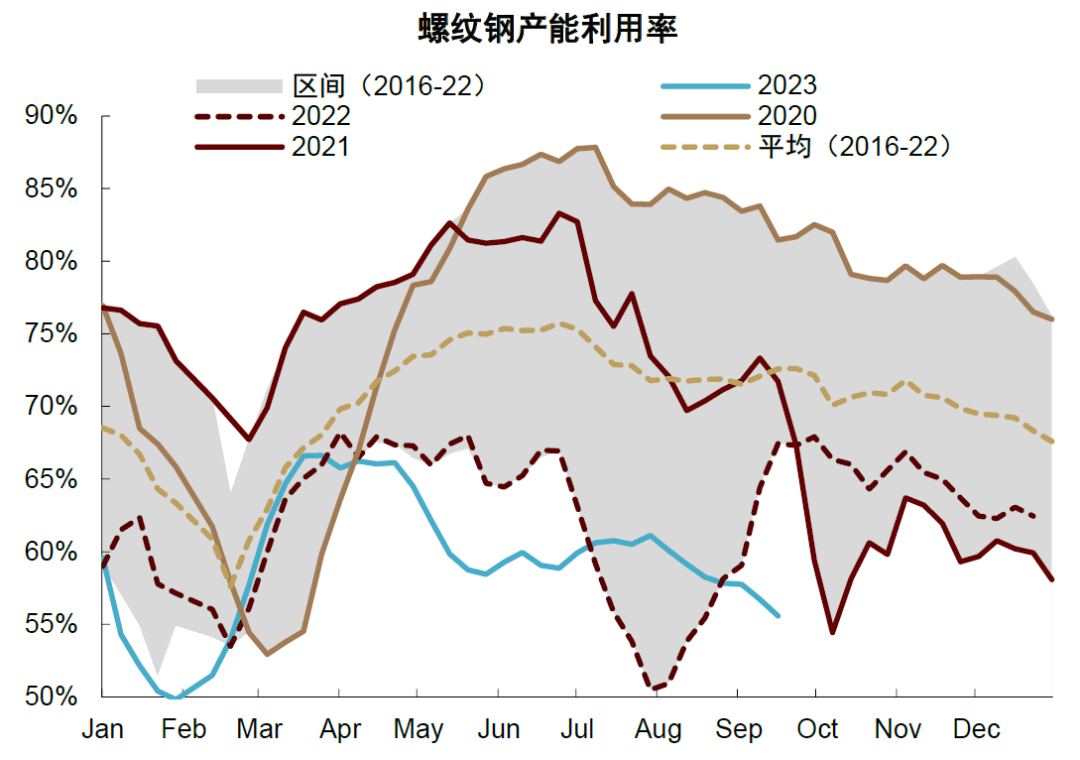

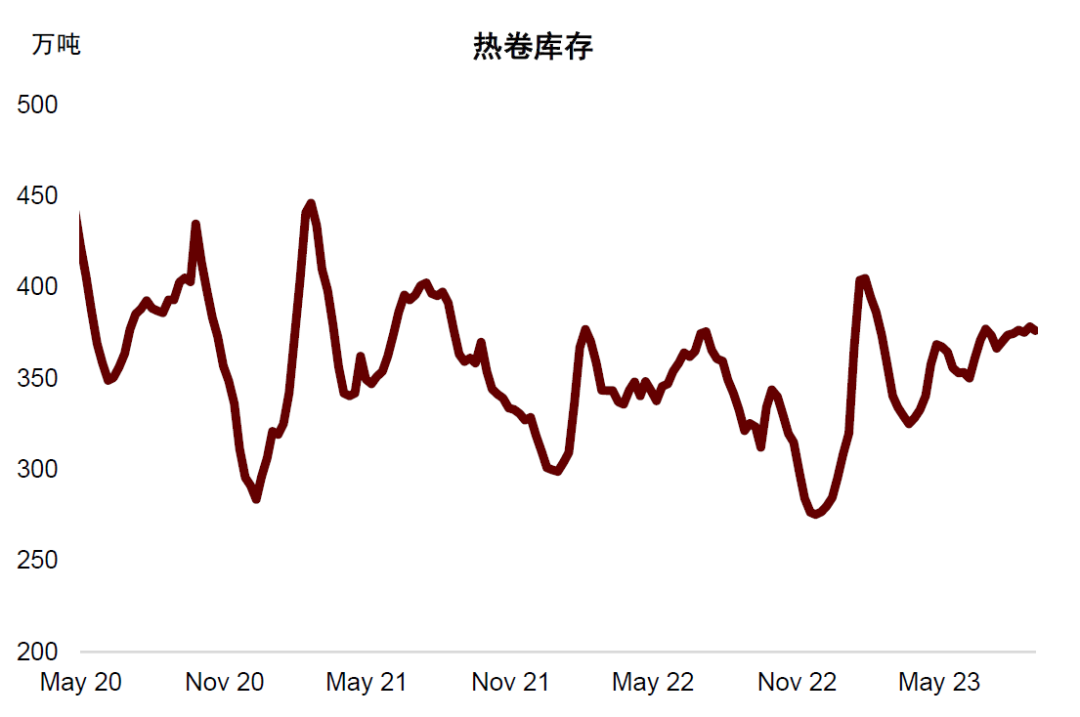

分品种看,以螺纹为代表的建材可能是产能过剩压力最大的品种,今年以来螺纹产线的平均产能利用率仅为59.39%,其中属于边际生产者的短流程(电炉+调坯轧材厂)的产能利用率仅29.4%,这与双碳目标下电炉的长期发展目标相背,长流程也仅有51.2%。热卷、中厚板的需求尽管在恢复,但库存也已经开始累积,可见在当前产能下供给弹性仍比较充足,并不存在明显的产能瓶颈。后续若产量进一步上升,我们预计库存压力可能也将逐步体现。冷卷、型钢库存则相对健康,我们预计冷卷产能可能面临一定瓶颈。由此可见,尽管黑色系未开始全面补库,但钢材品种间的库存周期走势已经出现差异,螺纹受制于利润压力依然停留在周期底部,冷卷和型钢在被动去库,而热卷和中厚板可能已经开启补库。

图表19:螺纹产能利用率处在历史低位

资料来源:Mysteel,中金公司研究部

图表20:热卷可能已开始补库

资料来源:Mysteel,中金公司研究部

4Q23需求预期中性,但长期“穹顶”难破

我们对4Q23的钢材下游需求的展望持相对中性的观点。一方面,地产投资与建设可能仍难见明显好转,近来地产刺激政策对销售的带动仍需进一步观察,传导到地产供给侧尚需时日。非房建筑方面,今年专项债仍有发行空间,基建实物工作量或将温和复苏,施工强度在年末季节性走弱前可能维持。制造业生产景气度亦可能维持,根据中金宏观组在《2H23中国宏观展望:重回典型复苏》中的库存周期划分,多数行业处在强(主动补库)或由弱转强(被动去库)的阶段,前者包括汽车、运输设备和专用设备,后者包括金属制品、通用设备、电气机械、仪器仪表等,叠加出口的边际回暖,钢需或存一定韧性。

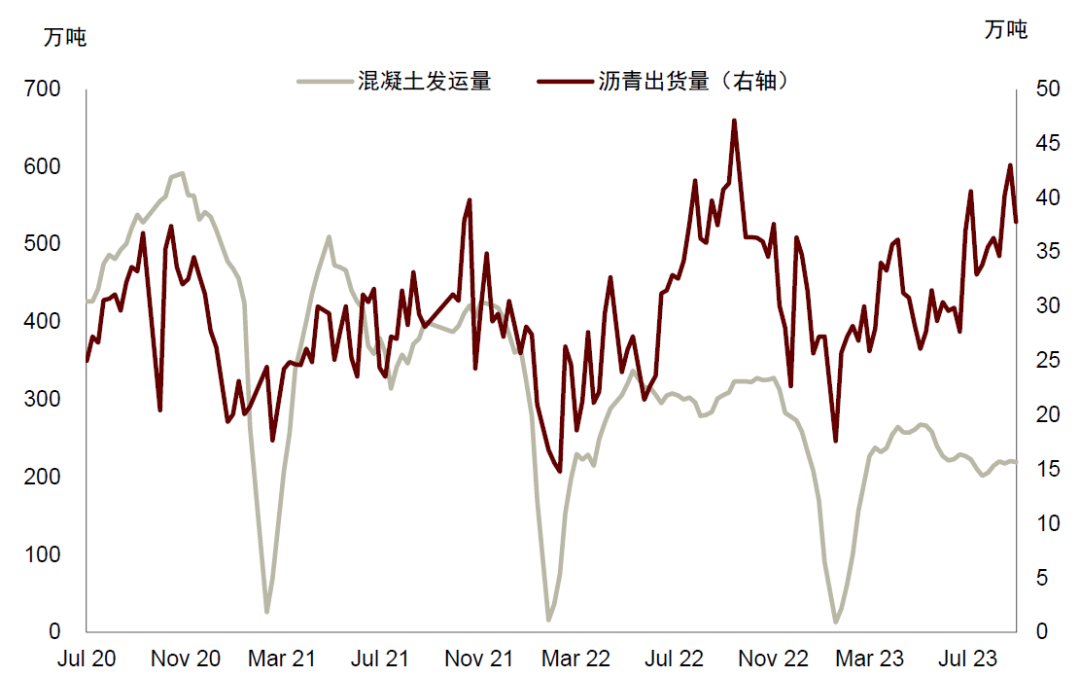

图表21:沥青和混凝土发货量分化,主要在于基建和房建表现的差异

资料来源:Mysteel,中金公司研究部

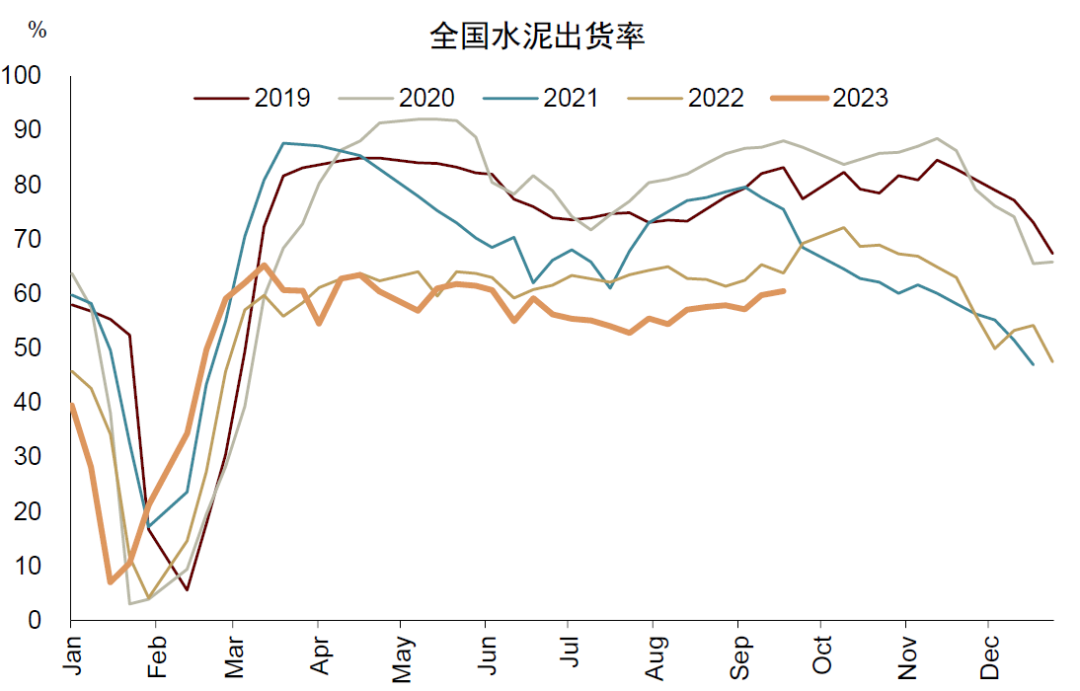

图表22:夏季结束,水泥出货边际提升

资料来源:数字水泥网,中金公司研究部

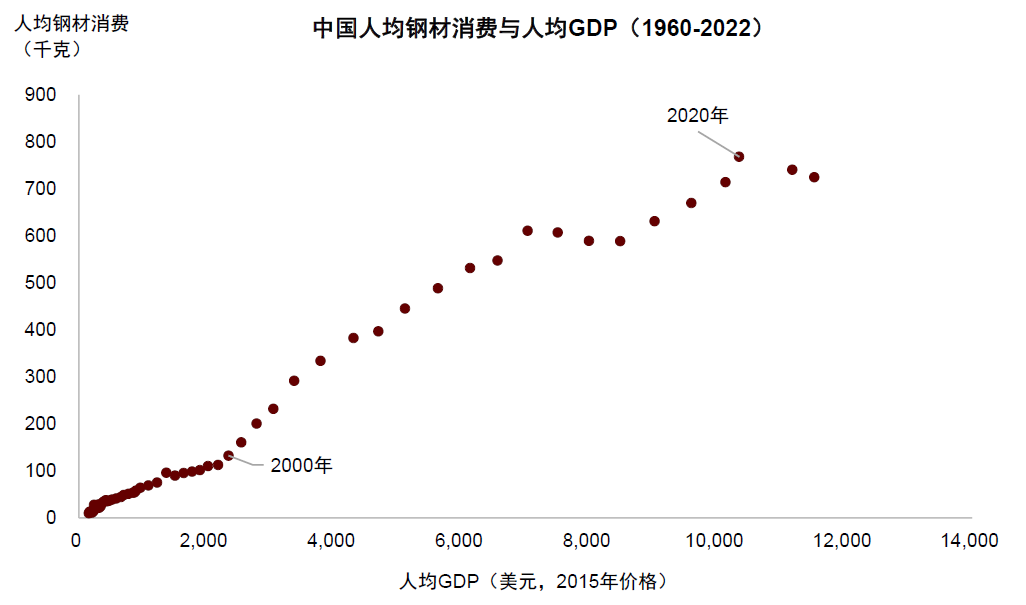

但从中长期来看,需求逆风仍在。今年钢铁需求的企稳符合我们在《铁元素的需求“穹顶”》中的判断,即中国人均钢材消费已迈过S型增长曲线的第二个拐点,进入了平台期。在平台期内需求可能将围绕某个中枢波动,但整体需求的穹顶仍在,钢材需求的恢复可能不是趋势性的。在人口达峰与城镇化接近尾声的大背景下,中国经济对投资的依赖可能会相对下降,而钢材作为投资属性相对较重的大宗商品,需求势必承压。建筑类钢需可能仍面临地产存量施工面积的进一步收缩和基建投资强度的回落,需求的中枢可能未见底。制造业比重会逐步上升,但也难以对冲建筑需求的下滑。因此,中长期的供需匹配可能仍将有赖行业产能的出清,而不仅是产能利用率上的调节。

图表23:中国人均钢材消费已迈过S型增长曲线的第二个拐点,进入了平台期

资料来源:Wind,国家统计局,海关总署,中金公司研究部

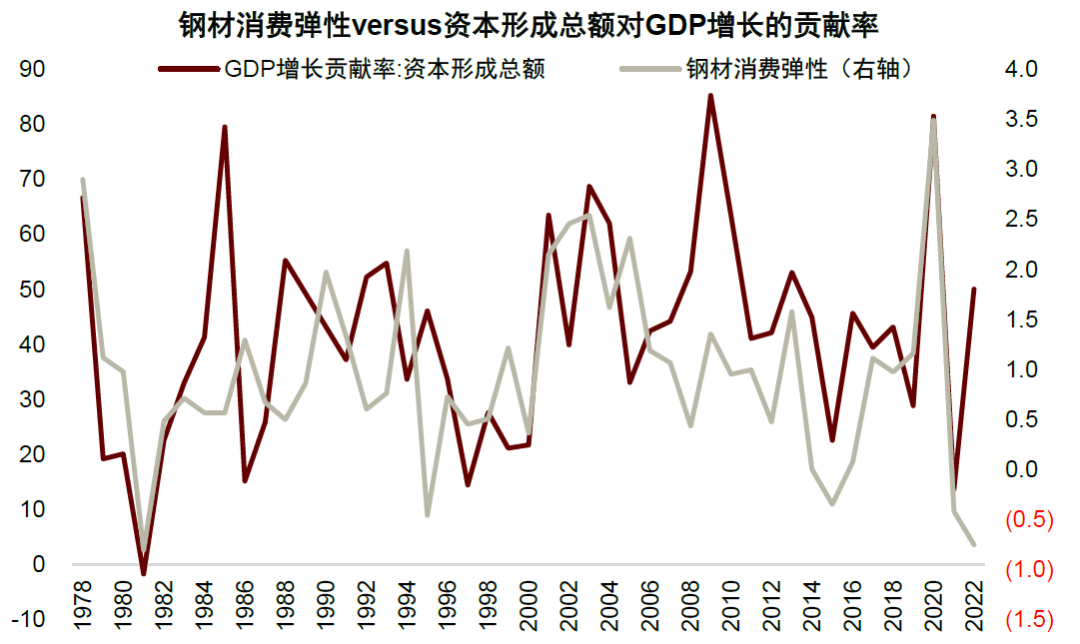

图表24:钢材消费弹性与投资强度相关性较强

资料来源:Wind,中金公司研究部

本文摘自:2023年9月20日已经发布的《需求逆风中的结构亮点》

分析员 王炙鹿 SAC 执业证书编号:S0080523030003

分析员 郭朝辉 SAC 执业证书编号:S0080513070006 SFC CE Ref:BBU524

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们