来源:紫金天风期货研究所

【20230922】双焦四季报:火热之后,路向何方

核心观点

-

观点:煤矿供应端带来的上涨驱动逐渐减弱,终端需求没有起色,双焦价格上方空间不大,铁水产量后期也存在转向预期,十月后双焦有机会进入下行通道,但下跌幅度有限,而目前来看四季度仍有多个供应端热点能够炒作,双焦价格可能先跌后涨,中期来看可逢低做多。

-

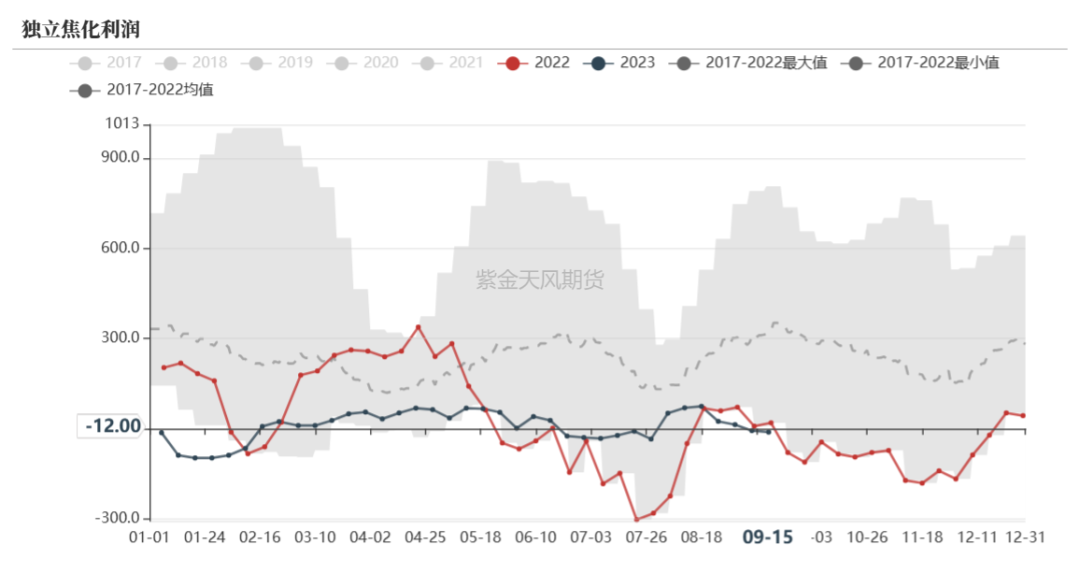

四季度展望:焦煤方面,目前的现实是供应依然偏紧,且在煤矿安监严格的环境下产量也很难出现大的增长,但是考虑到保供背景下安监不会一刀切,以及四季度对蒙煤进口依然有良好预期的情况下,预计四季度供应会逐渐转向宽松,11月中旬后要关注煤炭采暖季限产力度;需求端关注焦化厂生产情况,今年以来焦企利润都不算很好,目前也在盈亏平衡附近,那么预计进入10月后期焦企开工生产对焦煤的需求支撑可能转弱,考虑到季节性,年底冬季焦煤可能会进行冬储补库,或成为年底前焦煤行情炒作热点;焦炭方面,目前依然是供需双强的局面,三季度焦企在利润空间打开后,开工逐渐走高,由于焦化产能整体过剩,能够承接不同的铁水产量,那么焦企开工需要考虑到下游钢厂的生产补库需求,考虑到终端需求有一定压力,四季度焦炭产量预计低于三季度,此外要考虑到集中的焦化产能淘汰或带来阶段性供需错配的行情;而需求端铁水产量目前仍在高位,钢厂高生产低利润的矛盾逐渐积累,不论是平控被动减产还是亏损主动减产,铁水高位不会一直持续;后期还需关注终端成材需求,一旦不及预期,市场可能开始交易成材负反馈,而相应的上方空间继续打开也需要成材需求超预期爆发。

双焦行情回顾

-

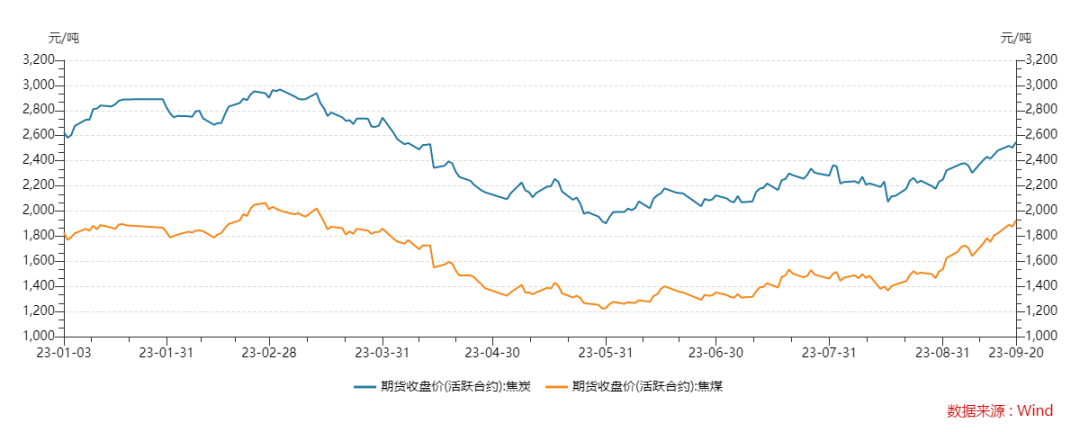

一季度焦煤价格冲高回落,2月中下旬需求改善带来成材涨价向炉料传导;3月后,海外宏观利空带动商品市场整体下跌,同时国产煤供应增加,市场预期澳煤进口恢复,煤矿事故影响减弱,炼焦利润也向铁矿倾斜,打压焦炭价格,双焦价格回归下降通道,6月焦煤价格触底反弹;

-

进入三季度后,受国内供应偏紧影响焦煤价格强势,7月中旬山西连续发生矿难事件,供应扰动推涨焦煤价格,带涨焦炭;7月下旬粗钢压产预期发酵带来原料一波下跌,在压产预期弱化后价格反弹;此后在双焦全产业链低库存情况下,铁水高位、焦企高开工对双焦起到需求支撑,国内贸易情绪良好,以及海外煤价高企等多重利好助推双焦价格一路上涨。

焦煤

煤矿事故多发,缓慢复产

-

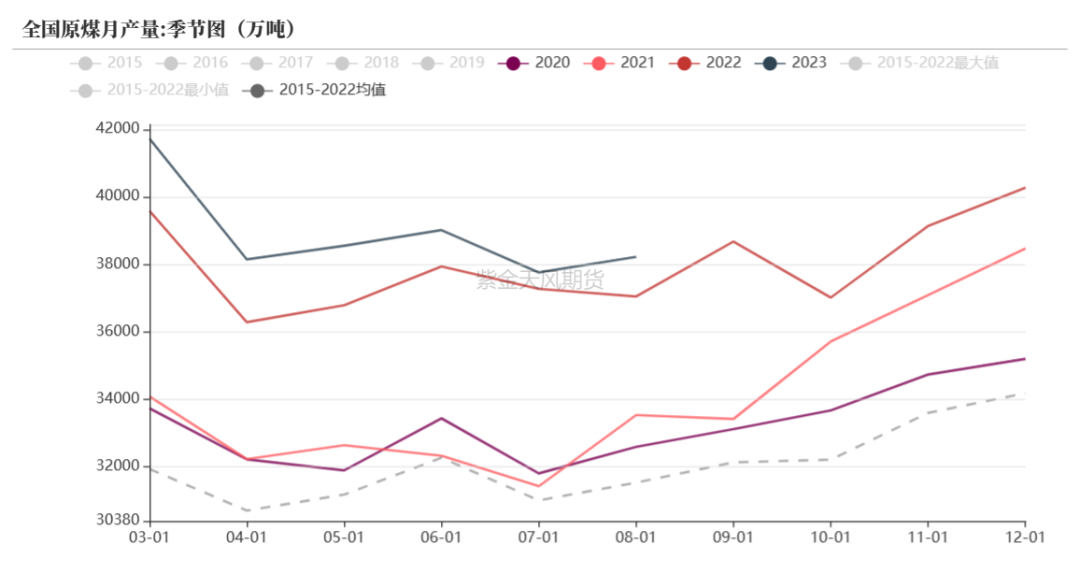

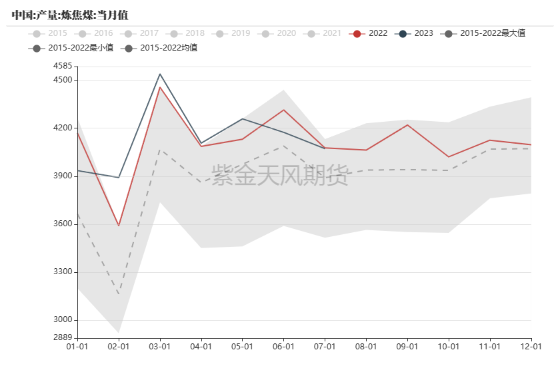

年初以来,全国原煤产量持续同比增加,2023年8月,中国原煤产量为3.8亿吨,同比增长2%;1-8月累计产量30.5亿吨,同比增长3.4%。

-

三季度煤矿供给受扰动。汾渭周度数据来看,由7月中旬开始,主产地煤矿事故频发,原煤产量及产能利用率出现连续下跌。

-

主产地安监趋严对煤矿供应存在边际影响,四季度煤矿供给或保持平稳。短期内煤矿事故带来的边际影响难以消除,停产煤矿缓慢复产,在安监较严的前提下不会有大的增长。四季度煤矿大概率会保持安全稳定供应,为四季度冬储补库做准备。

数据来源:钢联、万得、汾渭、紫金天风风云

数据来源:钢联、万得、汾渭、紫金天风风云

安监下国内焦煤供应仍偏紧

-

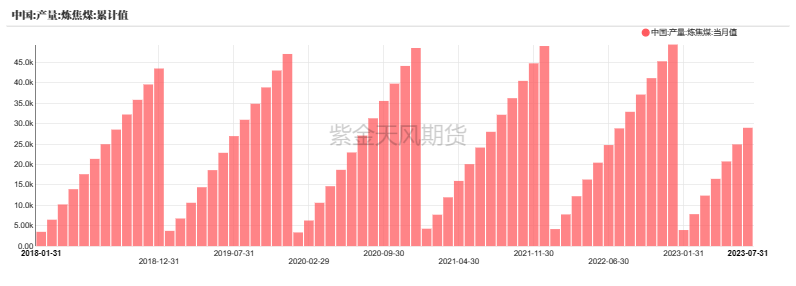

炼焦精煤供应方面,我国7月当月炼焦煤供应4072万吨,当月环比-2.44%,1-7月炼焦煤累计供应28976万吨,累计同比+0.53%;

-

三季度焦煤供应偏紧,焦煤供应仍存结构性问题。目前国内炼焦煤产量仍处于相对高位,但三季度煤矿事故多发,内蒙乌海、山西临汾、太原古交等地煤矿停产整顿后缓慢复产,四季度焦煤产量平稳,10月矿端复产后可能小幅增长。整体来看,焦煤供应不会一直保持紧张,但主焦煤、肥煤等煤种供应偏紧,结构性不足的问题将会长期存在。

数据来源:钢联、万得、汾渭、紫金天风风云

数据来源:钢联、万得、汾渭、紫金天风风云

海运煤炭贸易规模扩大

-

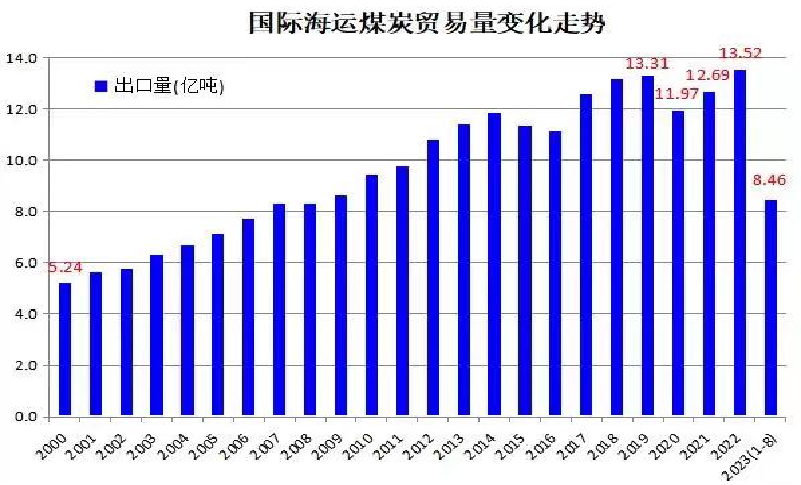

2023年1-8月海运煤炭装运量(不包括国内沿海运输)累计为8.458亿吨,比上年同期+8.5%。

-

煤炭出口来看,今年1-8月,印尼煤炭出口2.854亿吨,比上年同期+18.3%;澳大利亚出口2.294亿吨,同比+0.6%;俄罗斯出口1.216亿吨,同比+0.5%;美国出口5220万吨,同比+16.7%;南非出口4540万吨,同比+8.7%。

-

煤炭进口来看,今年1-8月,中国内地海运煤炭进口量上升至2.272亿吨,同比+69.9%;印度进口1.415亿吨,同比+0.4%;日本进口1.069亿吨,同比-6.9%;韩国进口量-4.5%至7520万吨;欧盟煤炭进口量为6140万吨,同比-17.2%;越南煤炭进口3020万吨,同比+33.7%。

数据来源:钢联、万得、汾渭、紫金天风风云、IEA、Refinitiv

数据来源:钢联、万得、汾渭、紫金天风风云、IEA、Refinitiv

炼焦煤进口增长

-

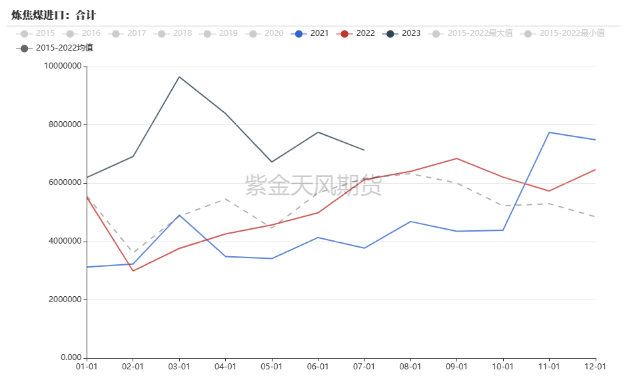

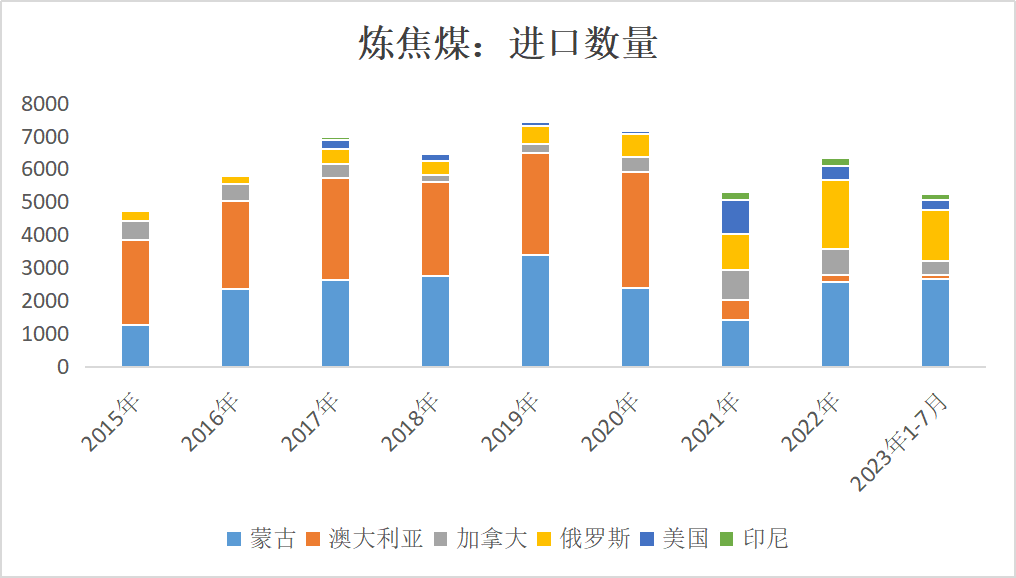

7月炼焦煤进口713.32万吨,环比6月下跌7.9%;1-7月炼焦煤累计进口5274.7万吨,同比增长63.9%,进口煤相比疫情期间出现大量涌入。蒙、俄两国仍为焦煤进口的两大主力来源,分别占7月进口总量的61%和23%,其次为加拿大、美国、印尼和澳大利亚。

-

分国别来看,1-7月焦煤进口增量的主要来源为蒙古、俄罗斯、印尼,同比增幅分别为159.34%、47.68%、63.12%,而美国、加拿大和澳大利亚的焦煤进口量则同比有所下降。

数据来源:钢联、万得、汾渭、紫金天风风云

数据来源:钢联、万得、汾渭、紫金天风风云

中澳焦煤进出口格局更新

-

2020年前,澳大利亚焦煤出口中国的流向占比大约在澳焦煤总量的15%-20%,而2020年后澳煤的主要出口国改变为印度、日韩、东南亚,2023年上半年澳煤出口印度占比28%,日本占比24%,韩国占比13%,中国台湾占比占比6%,越南占比5%,共76%。

-

澳煤进口利润难打开。上半年澳煤估值整体偏高,基本处于利润倒挂,与蒙煤、俄煤相比缺乏价格优势,仅在7月底8月初价格短暂地有优势,8月进口量预计有提升,但目前再次转变为利润倒挂,进口难以打开,预计全年进口量在250万吨以下。

数据来源:钢联、万得、汾渭、紫金天风风云、IEA、Refinitiv

数据来源:钢联、万得、汾渭、紫金天风风云、IEA、Refinitiv

俄罗斯炼焦煤产量下降

-

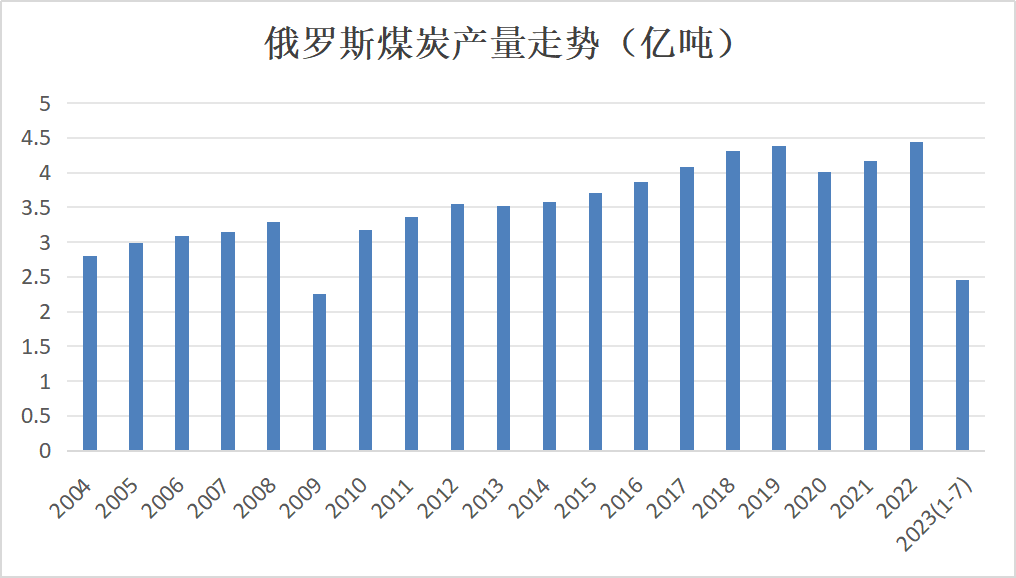

2023年7月份,俄罗斯煤及褐煤产量3300万吨,同比增长3.3%,环比增长2.1%,其中炼焦煤产量840万吨,同比下降1.5%,环比下降2.6%;2023年1-7月份俄罗斯煤炭总产量累计为2.46亿吨,比上年同期增长1.5%,其中炼焦煤产量5790万吨,同比下降4.6%。

-

1-7月俄罗斯铁路、港口煤炭运输量上升:铁路运输煤炭累计为2.075亿吨,比上年同期增长1.8%,占运输总量的28.7%;港口煤炭装卸量为1.259亿吨,比上年同期增长7.8%;Kpler公司船运跟踪数据显示,1-7月俄罗斯海运煤炭出口量累计为1.02亿吨,比去年同期增长1.0%。

-

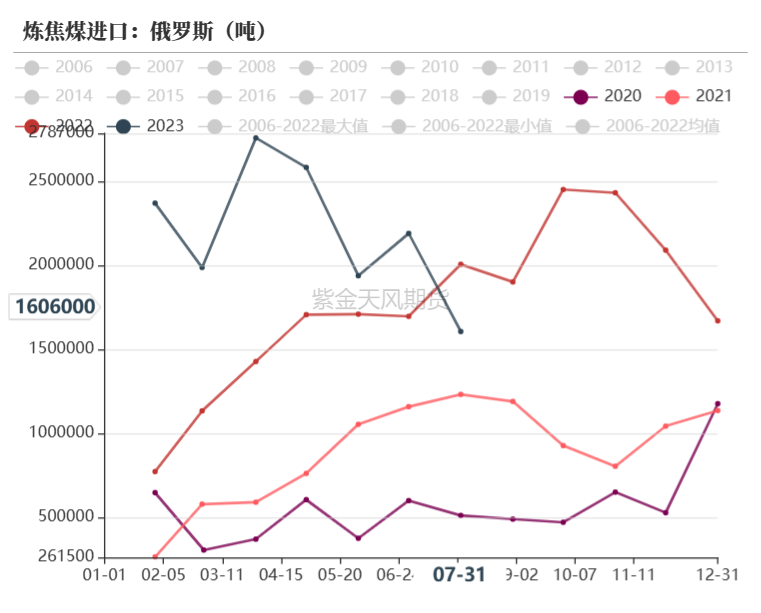

7月俄罗斯炼焦煤进口160.62万吨,环比下降26.67%,1-7月进口总量1543.72万吨,同比增长47.68%。

数据来源:钢联、万得、汾渭、俄罗斯联邦统计局、紫金天风风云

数据来源:钢联、万得、汾渭、俄罗斯联邦统计局、紫金天风风云

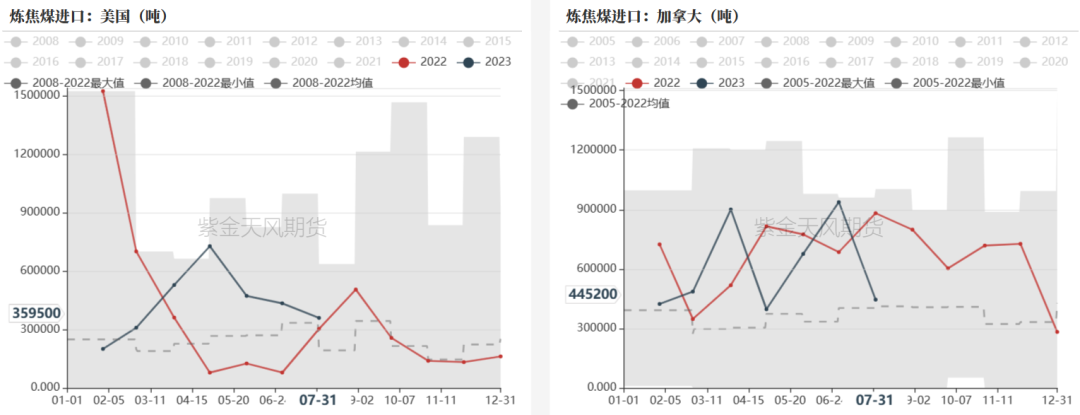

美加焦煤进口下滑

数据来源:钢联、万得、汾渭、紫金天风风云

数据来源:钢联、万得、汾渭、紫金天风风云

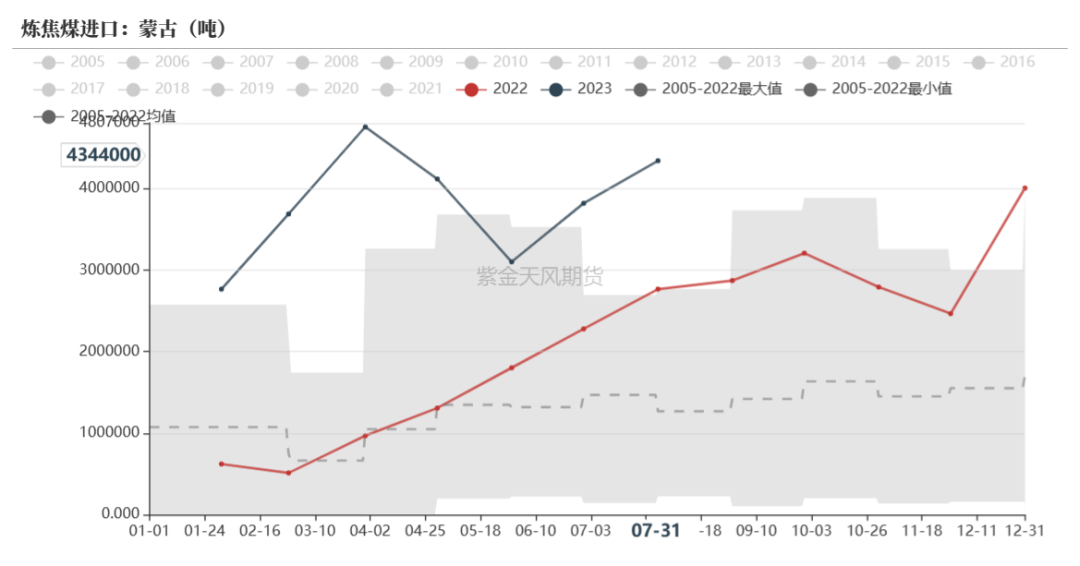

蒙煤供应增量明显

-

7月我国从蒙古进口炼焦煤434.4万吨,环比增长13.7%,同比增长56.9%;1-7月共进口蒙古炼焦煤2660.64万吨,同比增长159.34%。

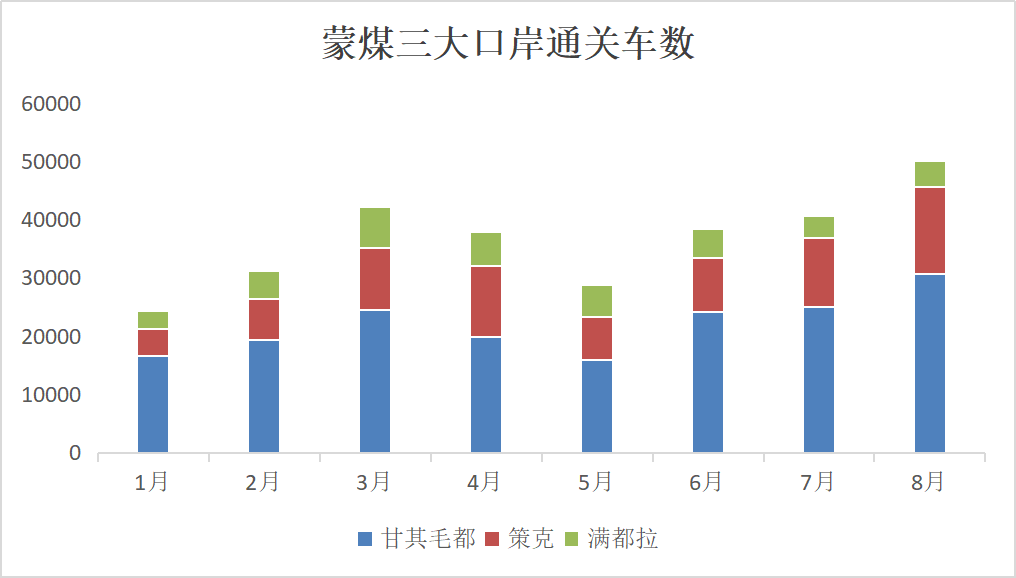

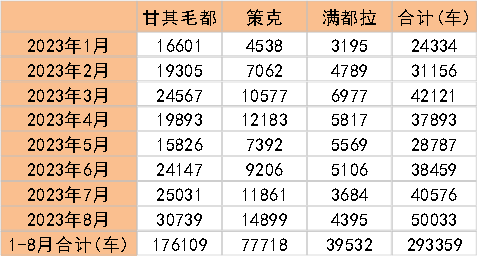

-

分口岸来看,三大口岸中以甘其毛都口岸最为重要,1-8月甘其毛都口岸通关176109车,占三大口岸1-8月通车总量的60%;三季度甘其毛都口岸日通关车数基本保持在千车以上水平,口岸过货效能不断提升。

-

二季度国内双焦价格下行,口岸贸易商盈利能力不佳,蒙煤进口量下滑,但三季度蒙古国矿方降低坑口价格,口岸贸易成本下降,盈利好转,通关量持续增长;目前来看,四季度炉料存补库预期,而国产煤矿停产事故多发,加之蒙煤价格与山西焦煤相比仍有一定的优势,预计四季度蒙煤三大口岸日均通关能保持在1500车左右的高位。

数据来源:钢联、万得、汾渭、蒙古国国家统计办公室、紫金天风风云

数据来源:钢联、万得、汾渭、蒙古国国家统计办公室、紫金天风风云

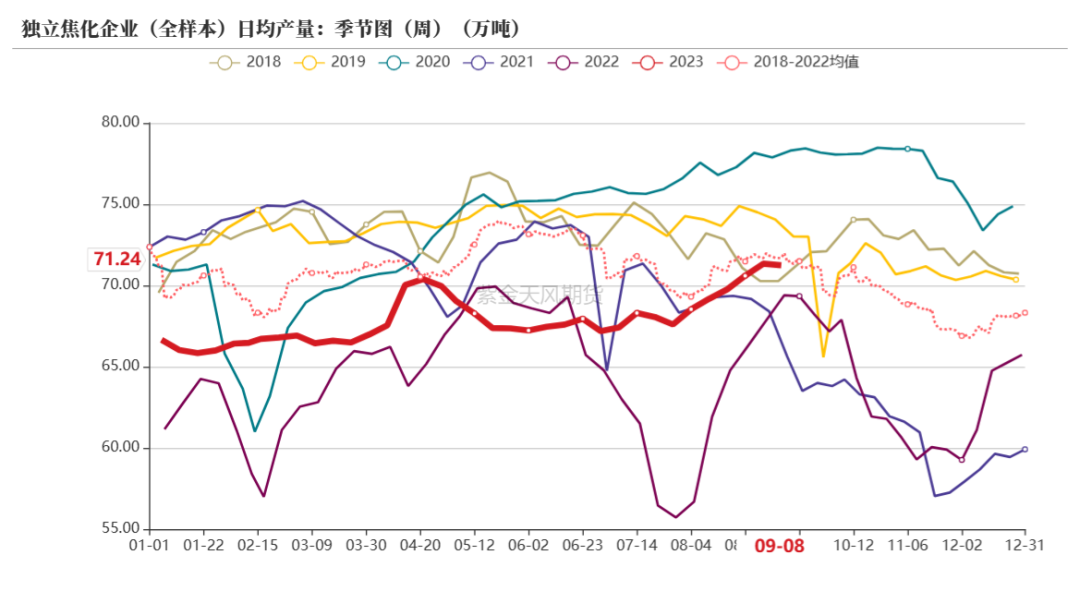

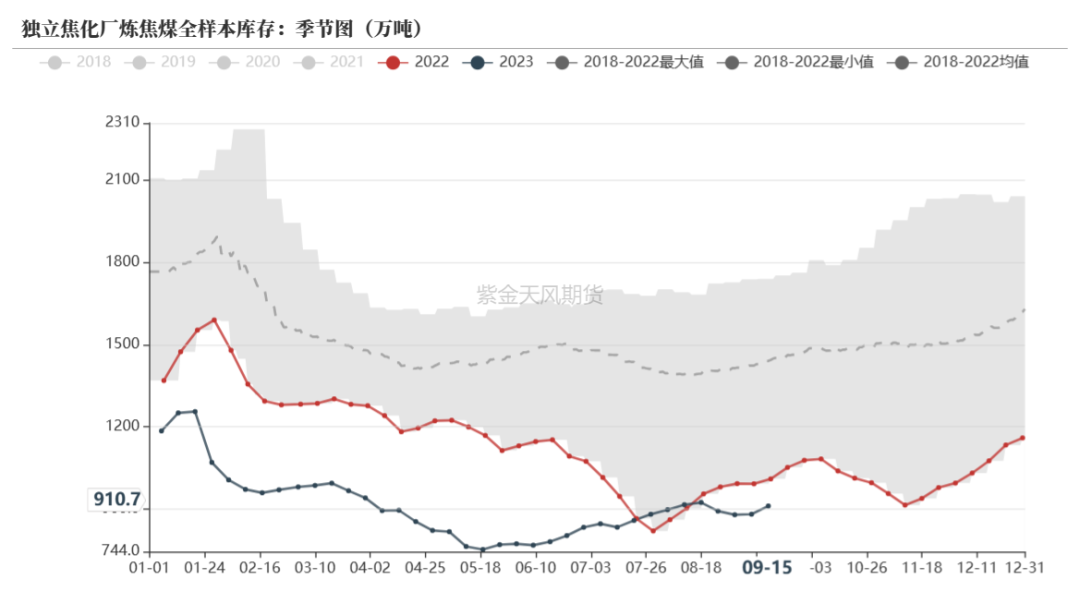

焦企减产意愿抑制焦煤需求

数据来源:钢联、万得、汾渭、紫金天风风云

数据来源:钢联、万得、汾渭、紫金天风风云

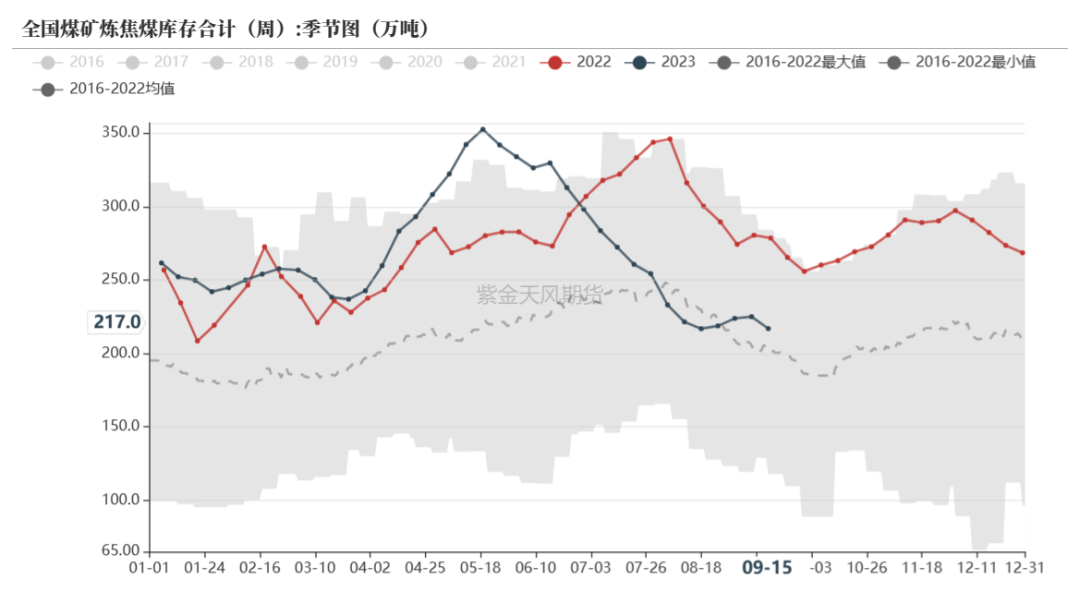

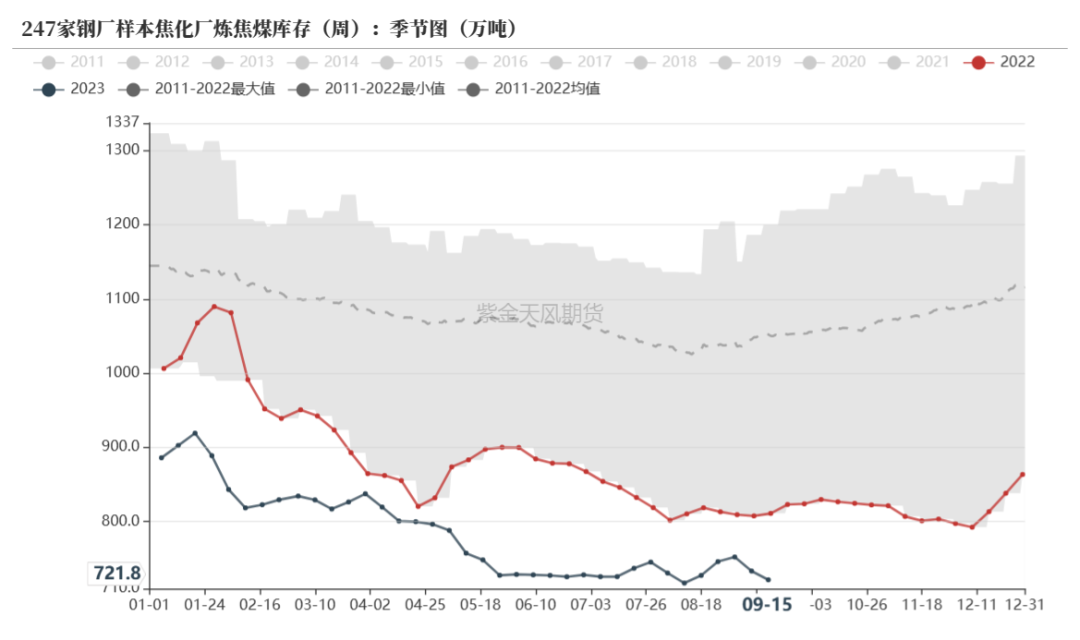

低库存策略维持

数据来源:钢联、万得、汾渭、紫金天风风云

数据来源:钢联、万得、汾渭、紫金天风风云

焦炭

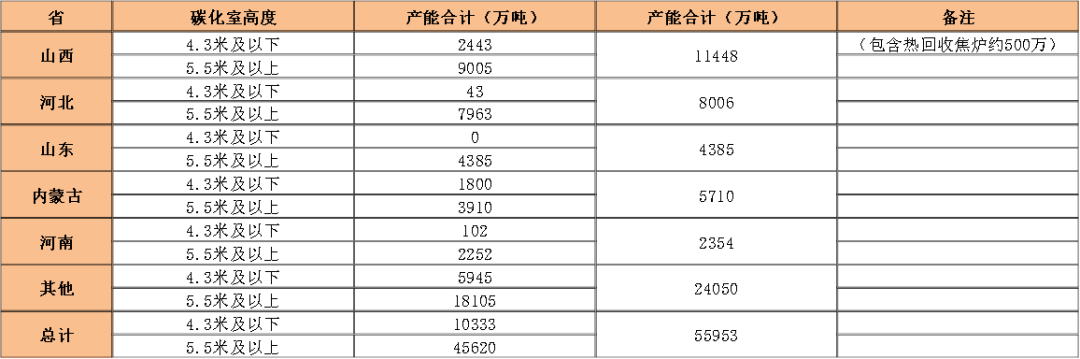

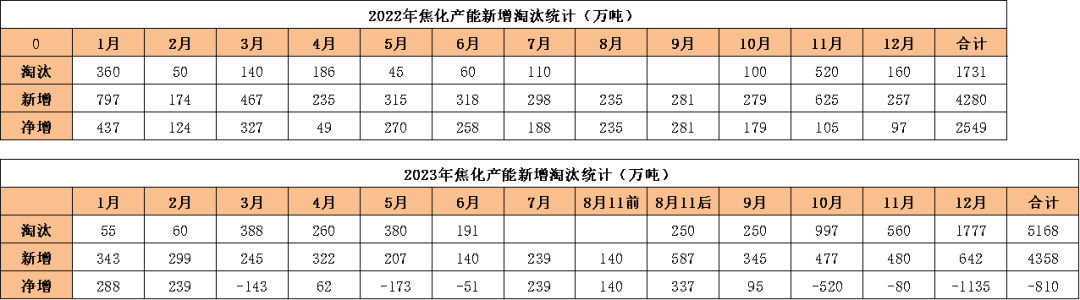

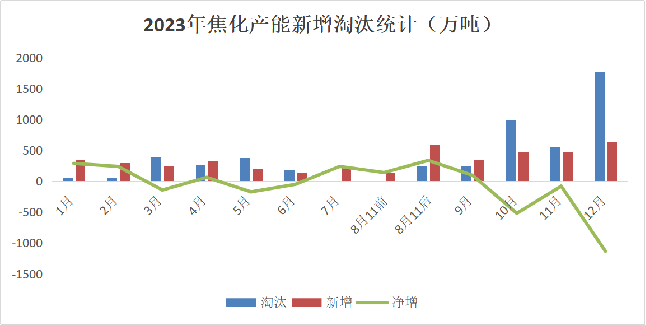

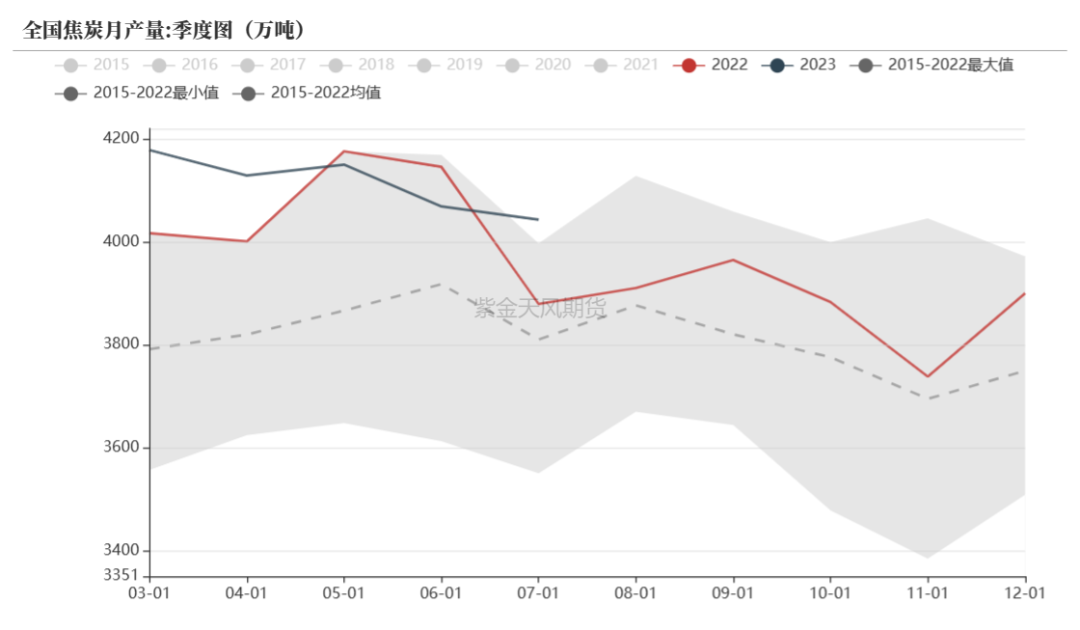

四季度焦化产能或集中淘汰

数据来源:钢联、万得、汾渭、紫金天风风云

数据来源:钢联、万得、汾渭、紫金天风风云

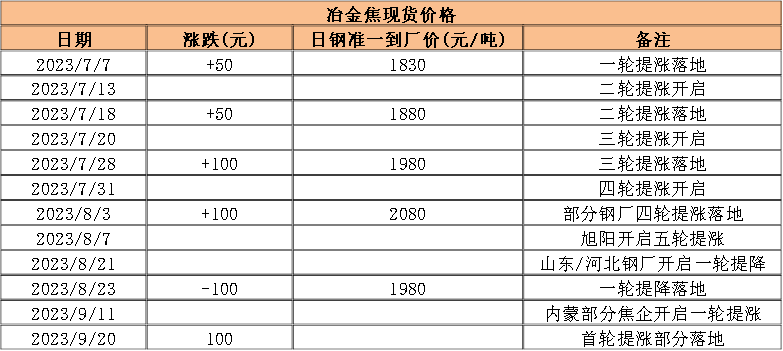

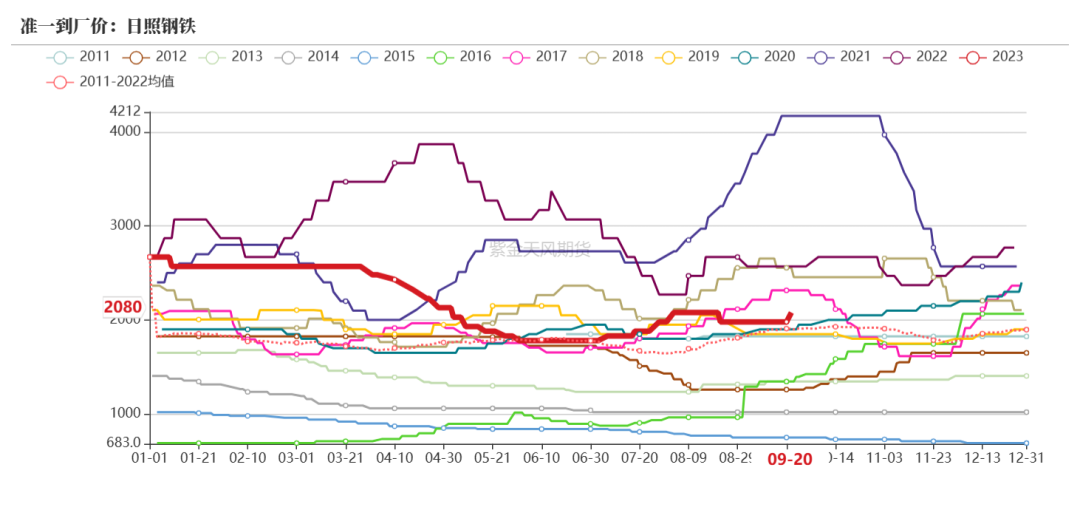

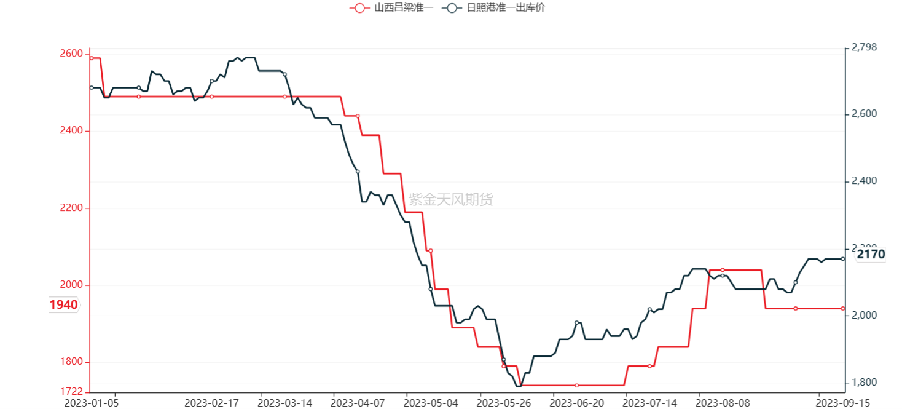

焦价有一定的探涨动力

数据来源:钢联、万得、汾渭、紫金天风风云

数据来源:钢联、万得、汾渭、紫金天风风云

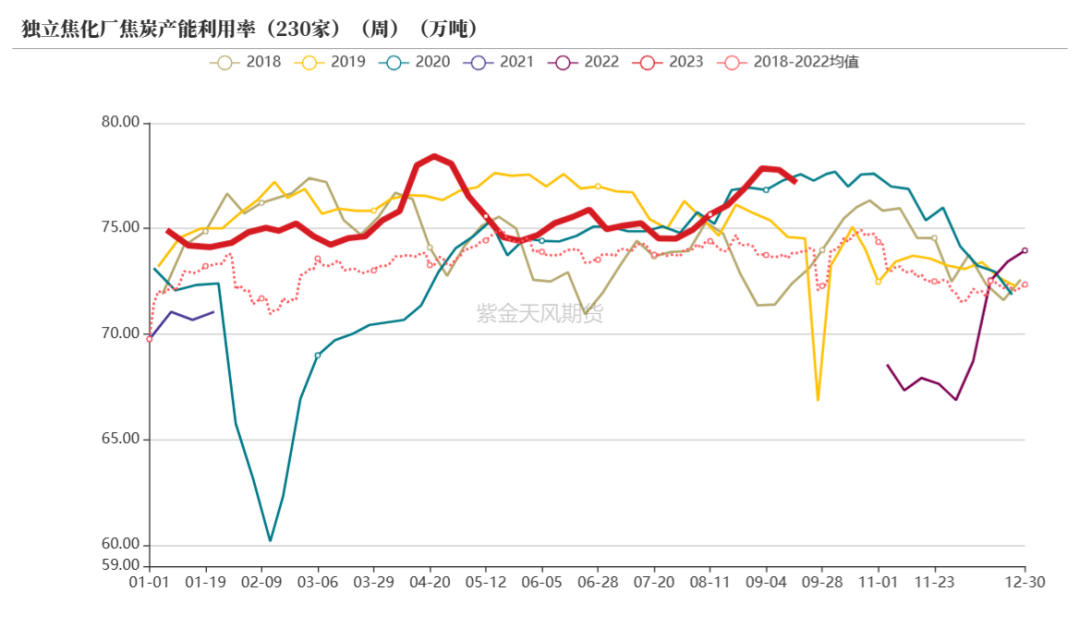

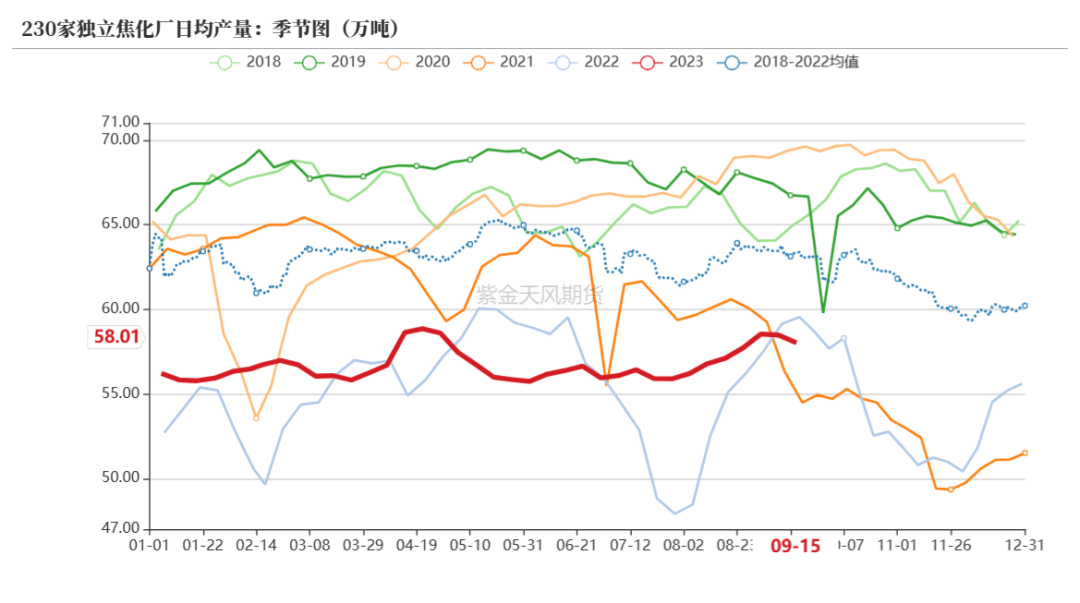

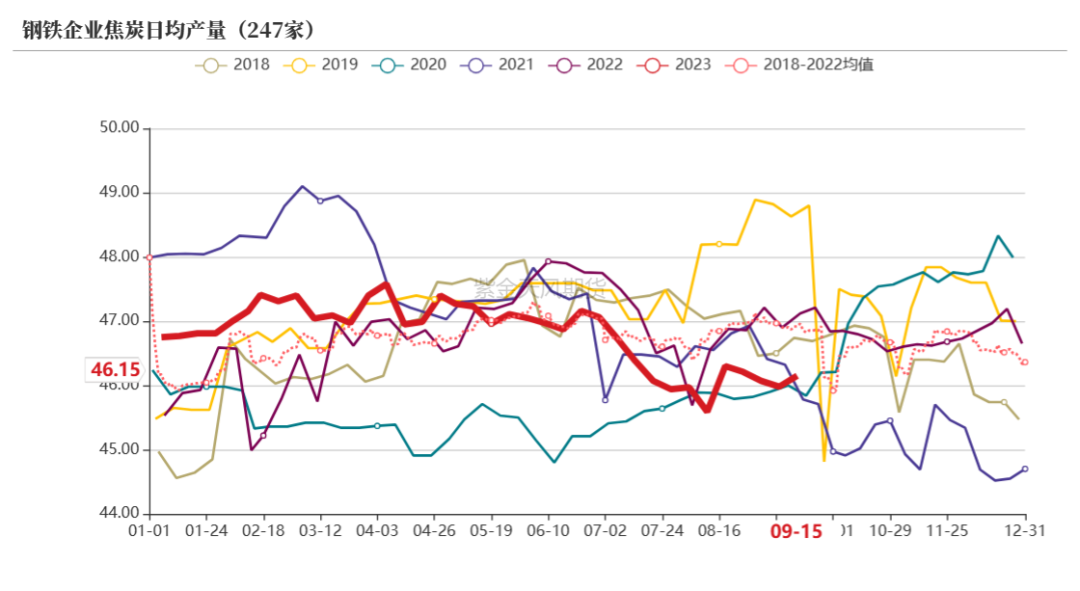

焦企高开工或难维持

数据来源:钢联、万得、汾渭、紫金天风风云

数据来源:钢联、万得、汾渭、紫金天风风云

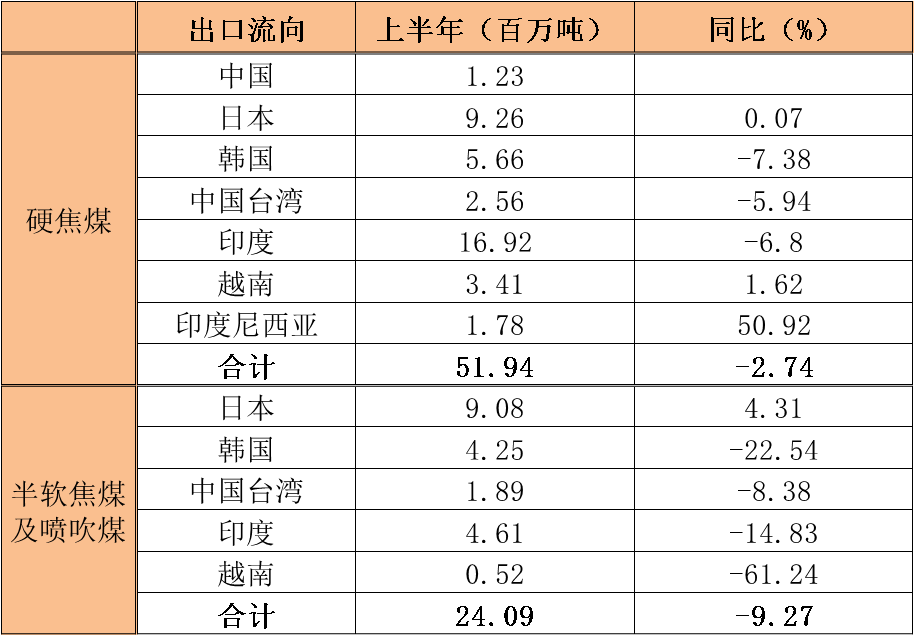

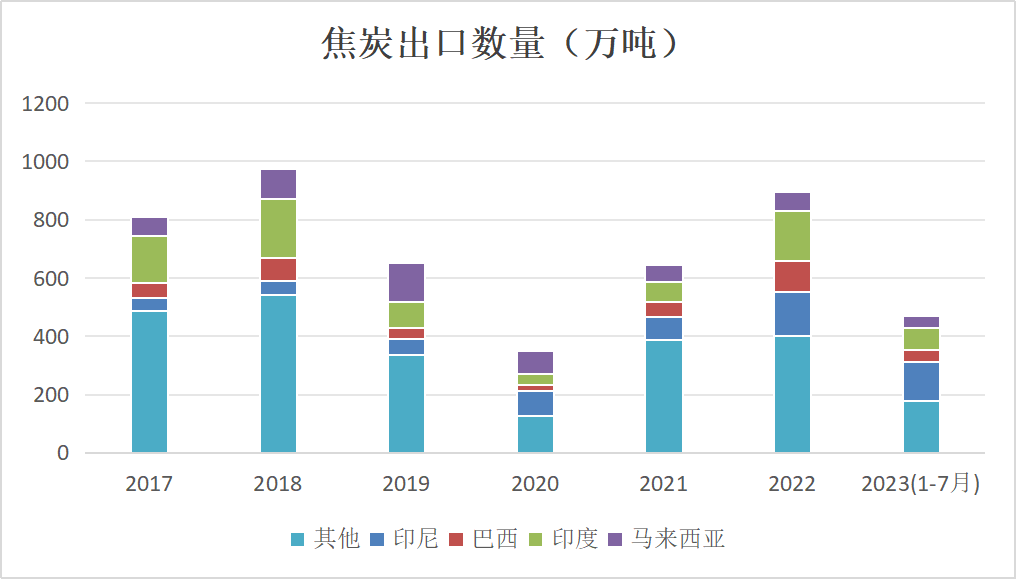

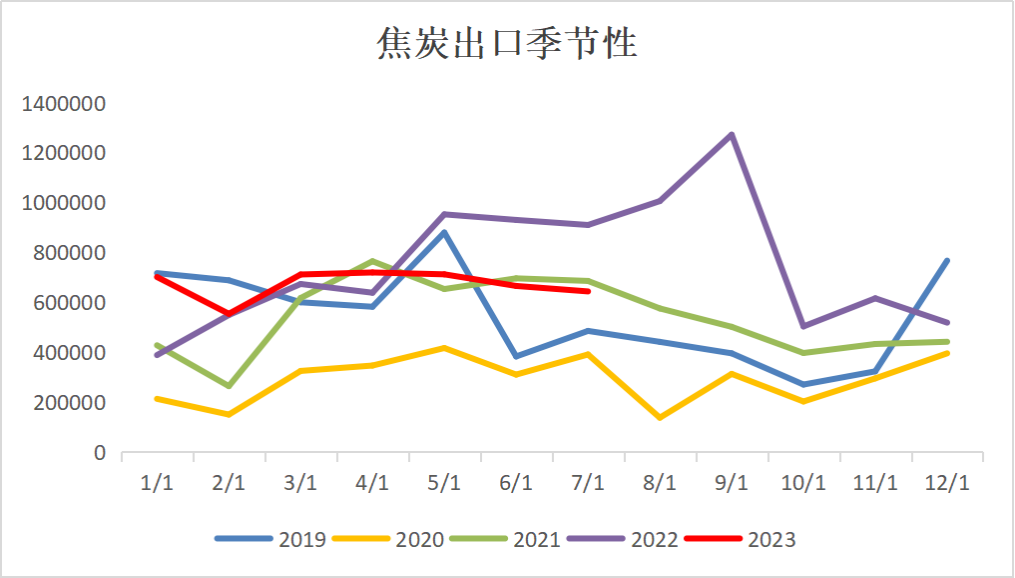

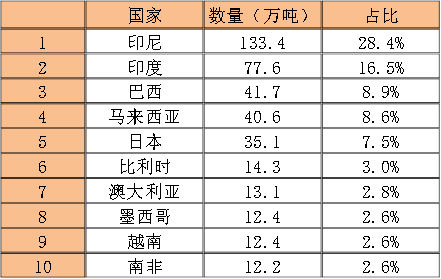

焦炭外贸承压

-

1-7月中国焦炭出口总量为470.4万吨,较去年同期减少33.2万吨,降幅6.6%;

-

从出口国家来看,1-7月主要出口国家为印尼、印度、巴西、马来西亚等,

-

今年以来焦炭出口基本持稳,海外焦炭需求同比出现回落,且印尼焦化产能投产使得其焦炭供给增加,挤压我国焦炭出口,预期四季度焦炭月出口保持在60-70万吨左右。

数据来源:海关总署、钢联、万得、汾渭、紫金天风风云

数据来源:海关总署、钢联、万得、汾渭、紫金天风风云

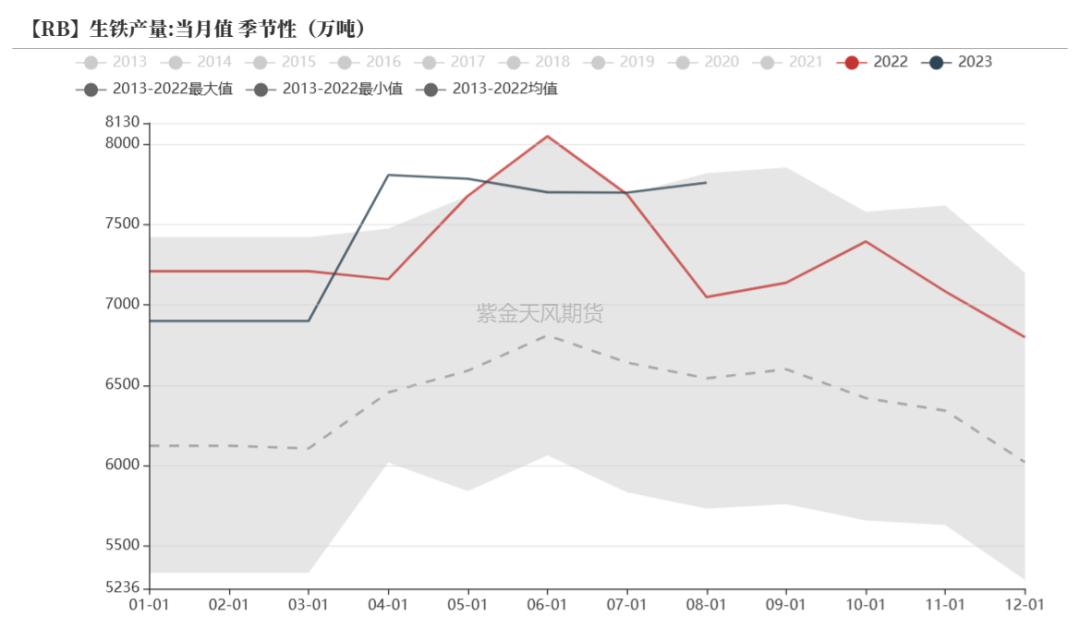

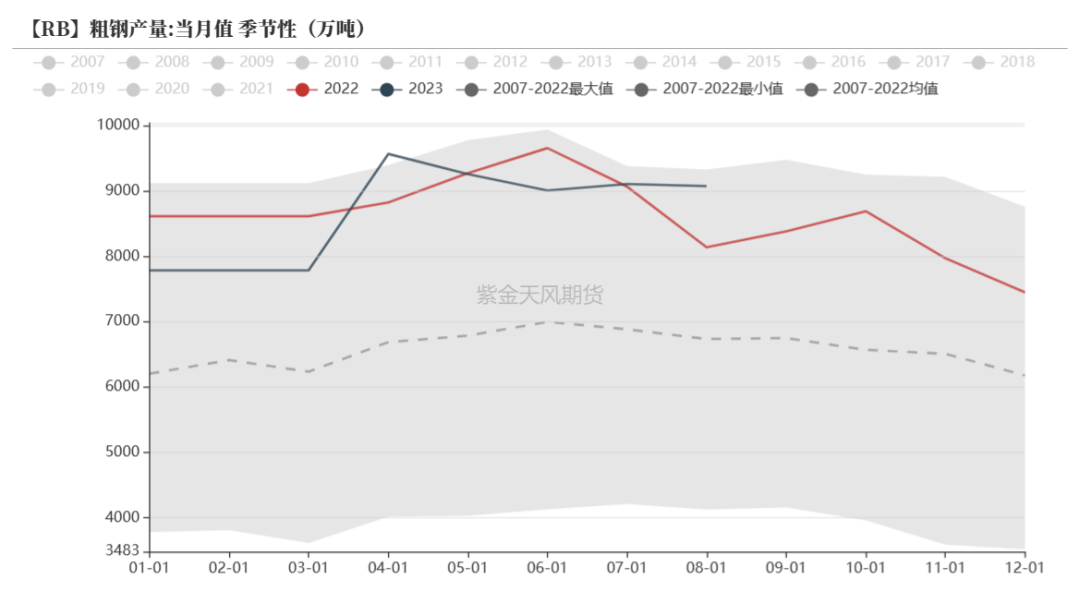

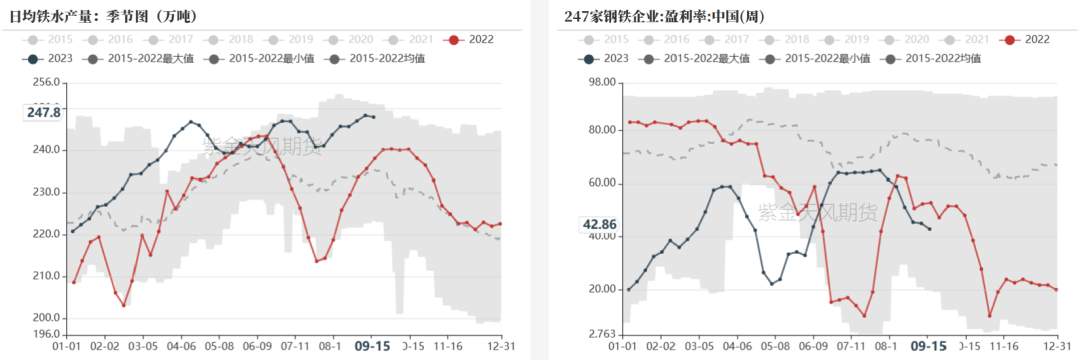

铁水有回落预期

-

2023年8月,我国粗钢日均产量278.7万吨,环比下降4.8%;生铁日均产量240.7万吨,环比下降3.8%;钢材日均产量375.9万吨,环比持平;

-

三季度铁水产量持续高位,7月份由于钢厂利润收缩以及唐山钢厂限产等因素铁水产量出现低点,后高位续增,对焦炭需求存在刚性支撑;

-

从当前钢材利润及供需情况来看,后续铁水产量将会回落,钢材低利润高生产无法长期持续,由于整体焦化产能过剩,对不同铁水产量均能够承接,四季度铁水能回落至何程度是影响焦炭供需的主要矛盾。

数据来源:钢联、万得、汾渭、紫金天风风云

数据来源:钢联、万得、汾渭、紫金天风风云

钢厂补库放缓

数据来源:钢联、万得、汾渭、紫金天风风云

数据来源:钢联、万得、汾渭、紫金天风风云

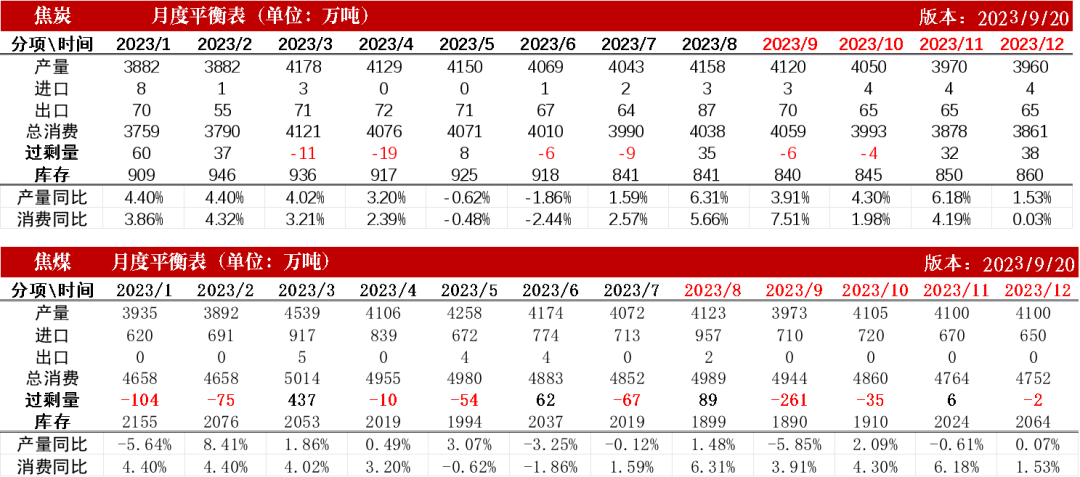

平衡表

数据来源:钢联、万得、汾渭、紫金天风风云

数据来源:钢联、万得、汾渭、紫金天风风云

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们