本期报告覆盖了近一周发行的短融/超短融和中期票据,其中距离上次跟踪超过六个月的发行人有详细点评。

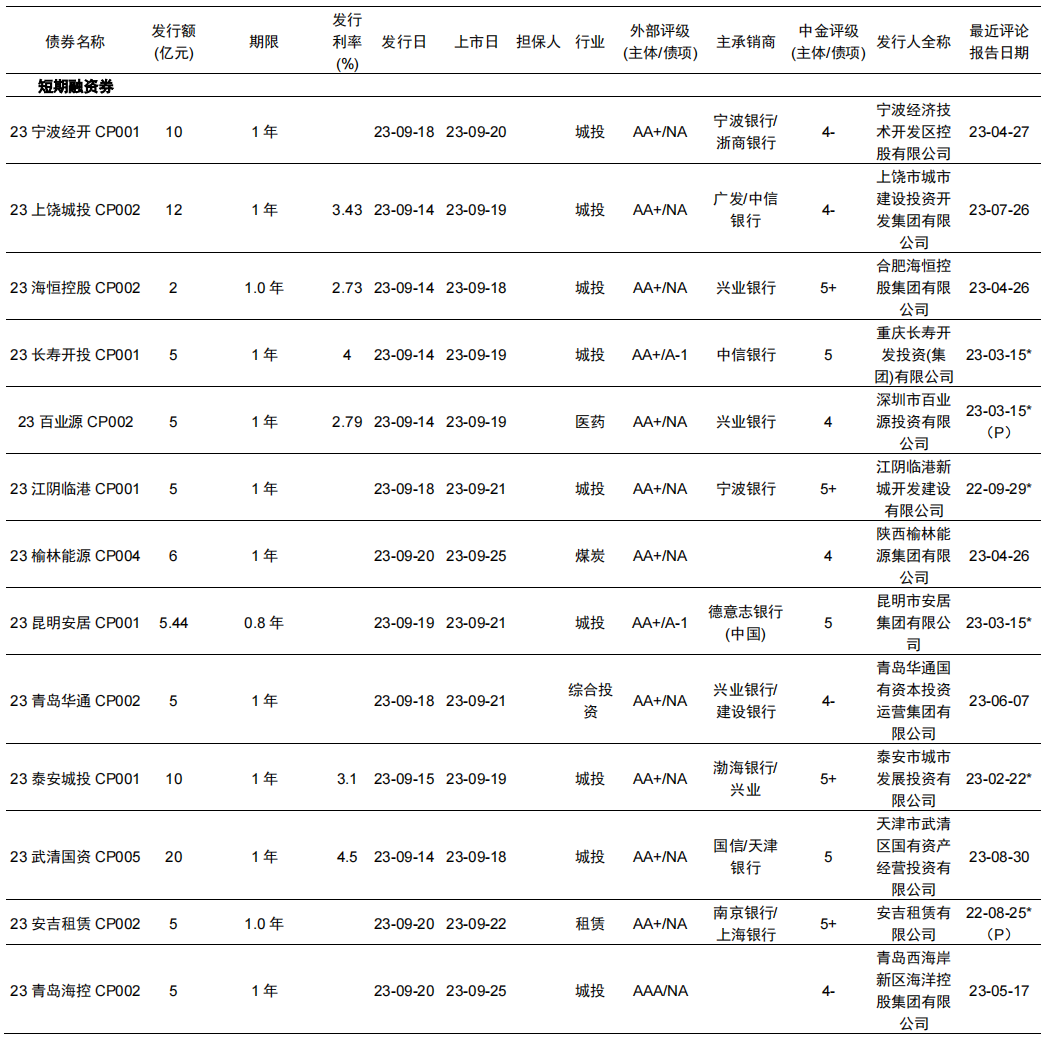

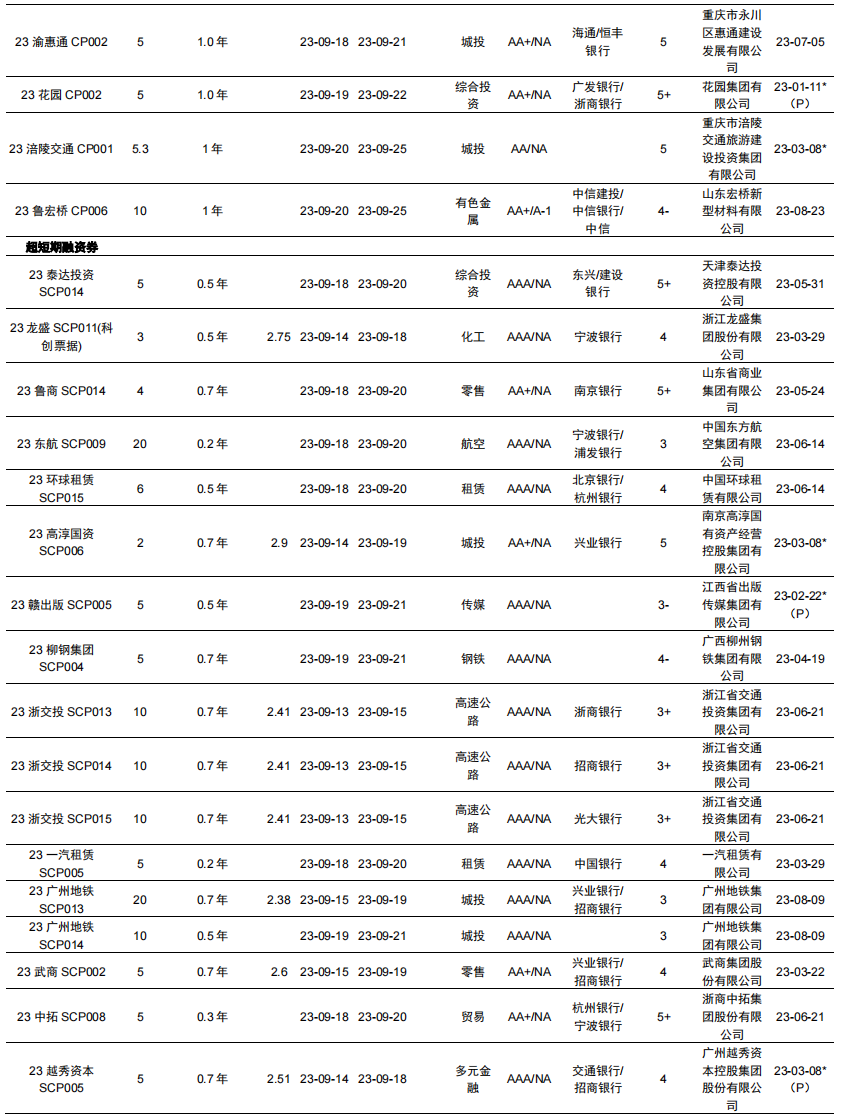

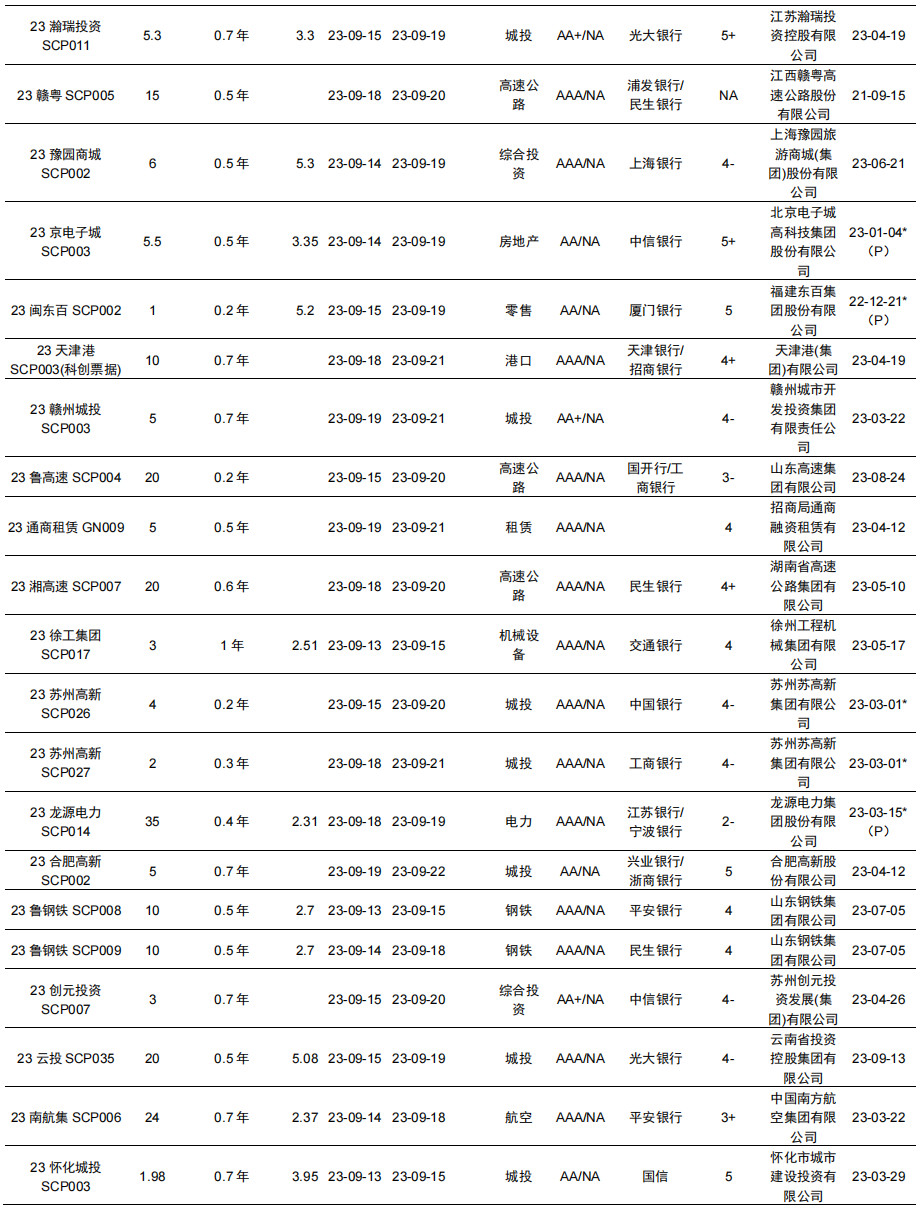

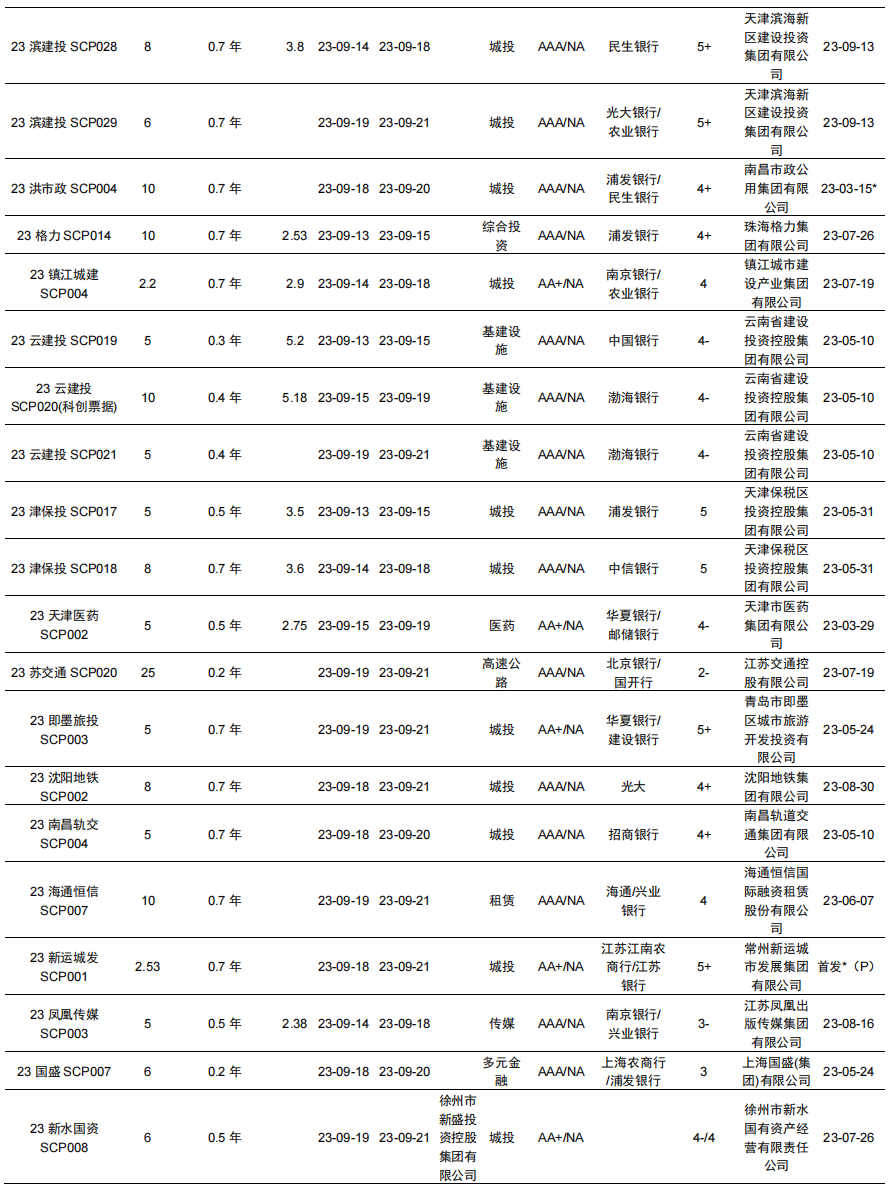

本周短融中票公告发行额合计1693.55亿元,比上周增加708.25亿元,其中短融发行额120.74亿元、超短融发行额748.91亿、中票发行额823.9亿元。发行额位居前五位的行业包括城投681.55亿元、基建设施150亿元、高速公路157.4亿元、综合投资68亿元和电力133亿元。从从外部评级看,评级AAA的发行人发行额1259.9亿元,AA+发行额394.97亿元,AA发行额38.68亿元。本周短融/超短融、中票发行集中在高等级城投品种。

本周发行人中不涉及外部评级调整。本周涉及2项中金评级调整:金隅集团由3-下调至4+;哈密国投由5上调至5+。

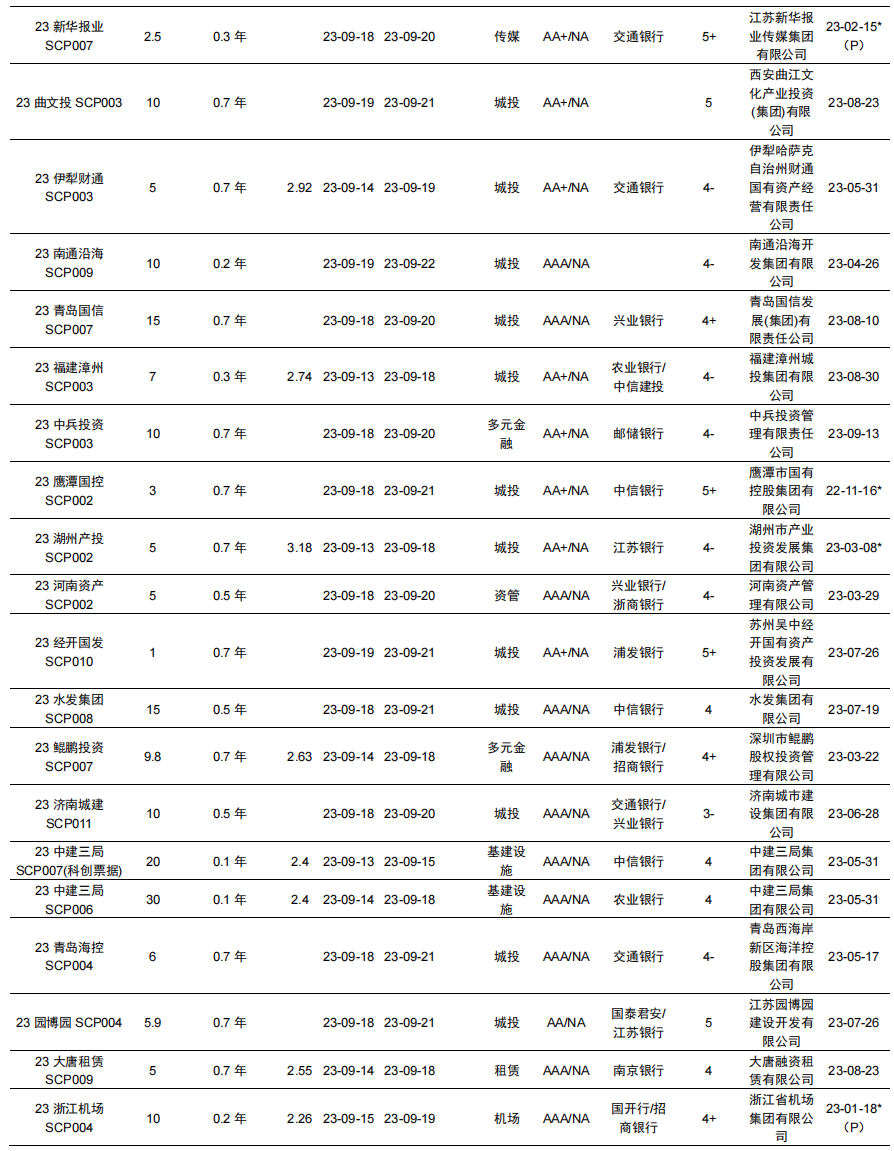

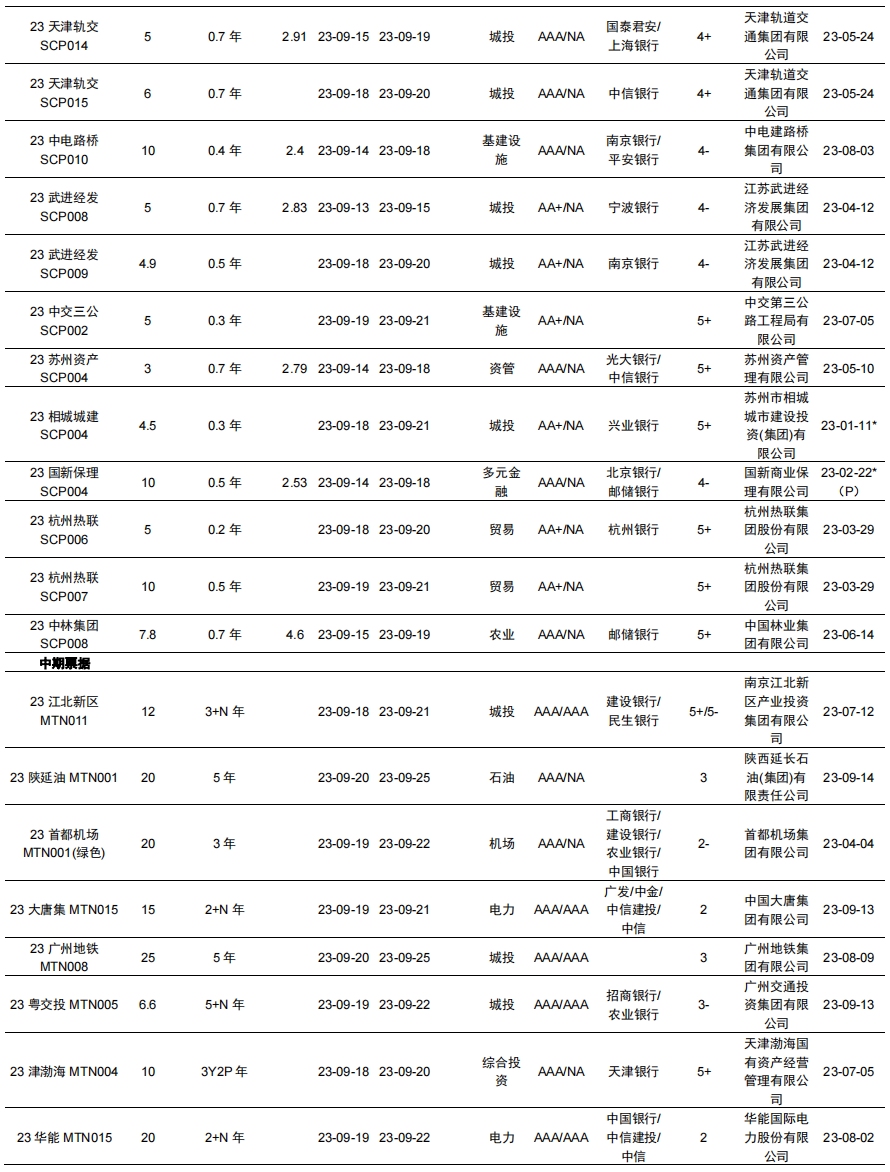

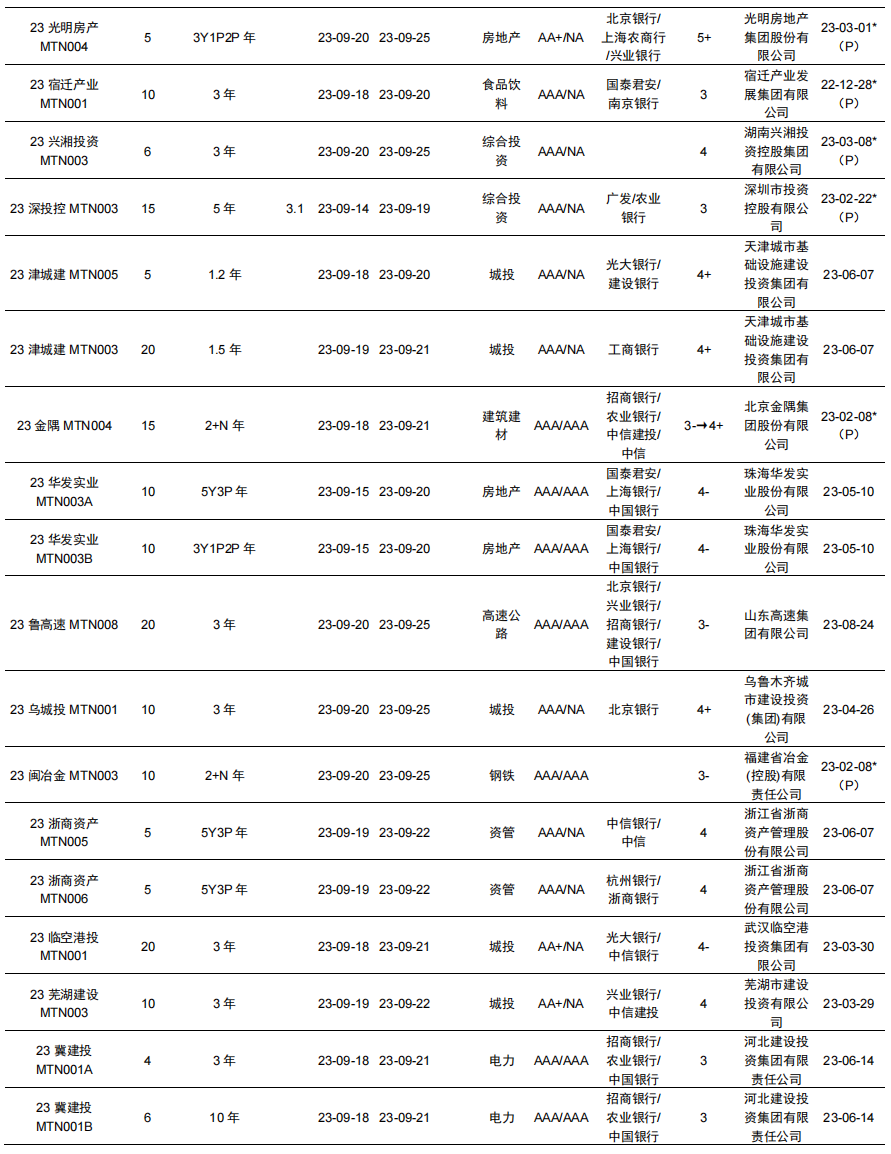

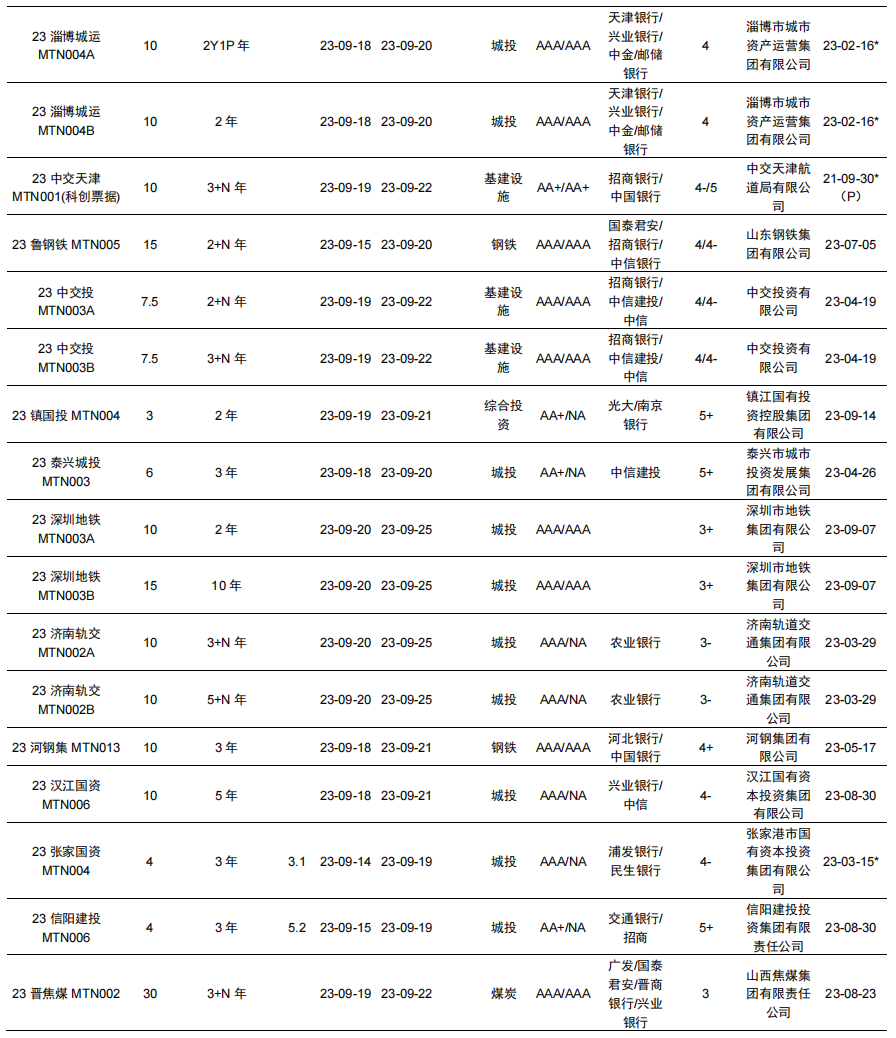

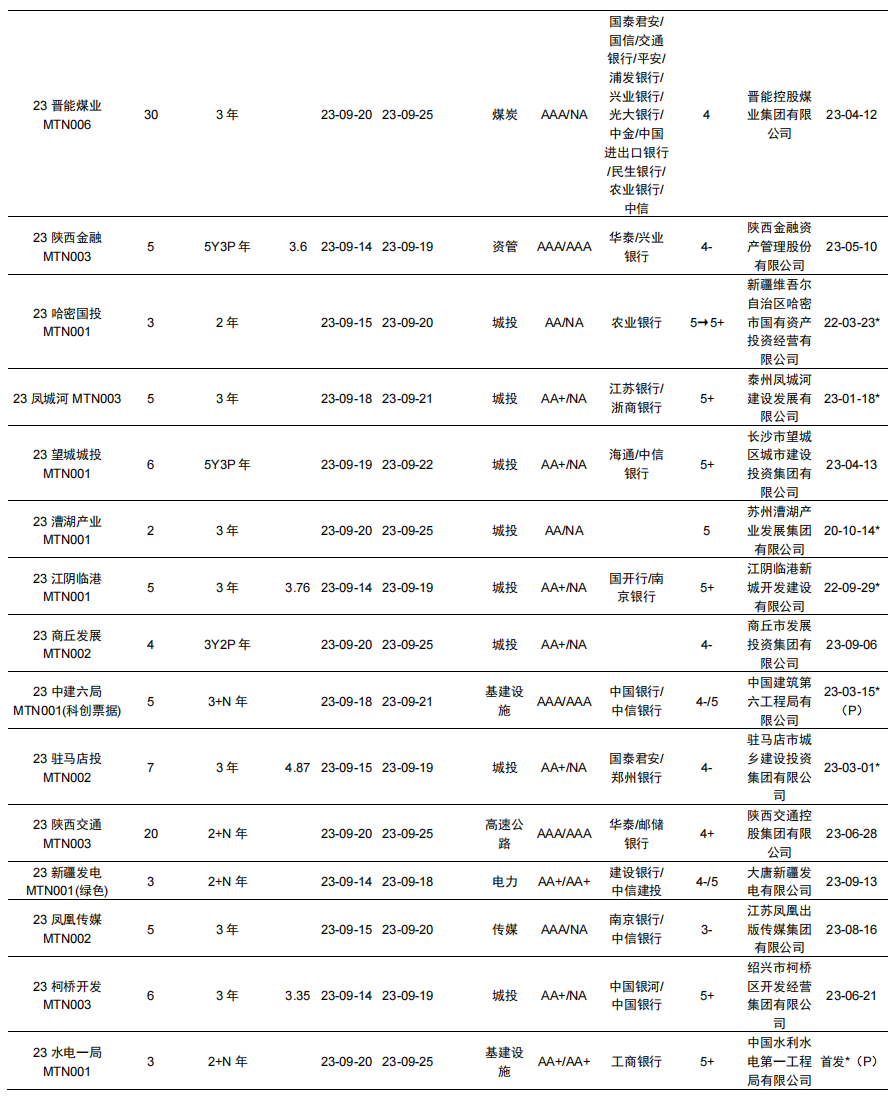

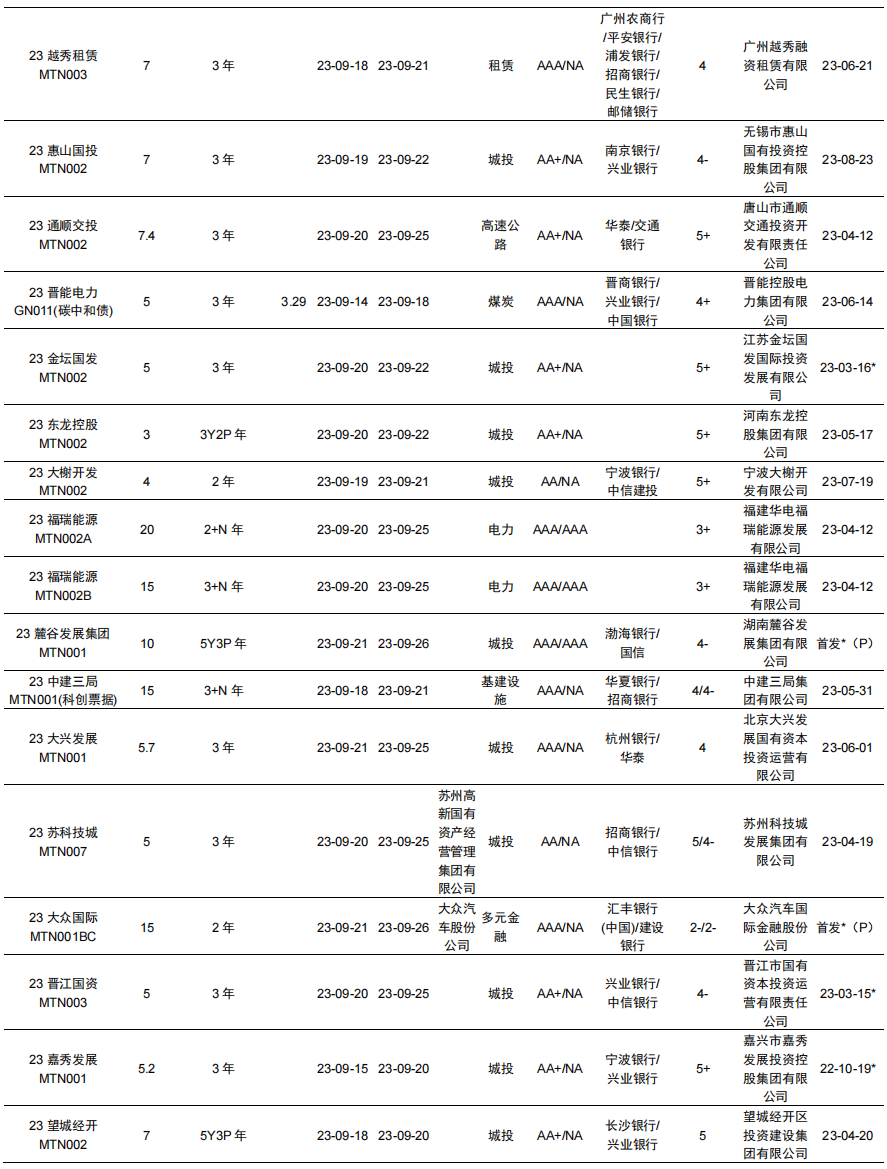

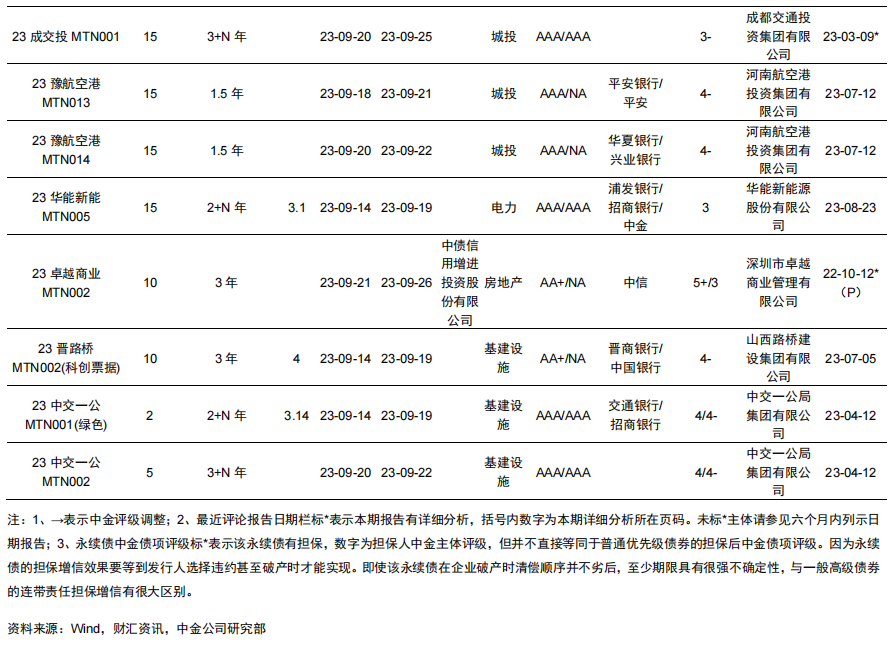

新券信息

信用评级

从发行品种看,共17家发行人公告发行17支短融,发行额120.74亿元;共78家发行人公告发行90支超短融,发行额748.91亿元;共69家发行人公告发行83支中期票据,总发行额823.9亿元。从行业分布看,本周短融中票共发行190支,其中城投88支,占比46.32%;产业债方面,基建设施16支,高速公路、综合投资各10支,电力9支,租赁7支,钢铁、多元金融各6支,资管、房地产各5支,煤炭、传媒各4支,贸易、零售各3支,医药、航空、机场各2支,化工、农业、食品饮料、机械设备、有色金属、港口、建筑建材、石油各1支,从外部评级看,评级AAA的发行人发行额1259.9亿元,AA+发行额394.97亿元,AA发行额38.68亿元。本周短融中票公告发行额合计1693.55亿元,比上周增加708.25亿元,发行额位居前五位的行业包括城投681.55亿元、基建设施150亿元、高速公路157.4亿元、综合投资68亿元和电力133亿元。

本周无疫情防控债发行。

本周无CRMW创设。

本周发行人中,百业源、中国花园、山东宏桥、浙江龙盛、豫园股份、东百集团、东阳光、海通恒信、大众汽车金融和卓越商业为非国有企业,其余发行人为国有企业。本周发行人中,浙江龙盛、武商集团、浙商中拓、越秀资本、赣粤高速、豫园股份、电子城、东百集团、龙源电力、海通恒信、华能国际、光明地产、金隅集团和华发股份为上市公司,其余发行人为非上市公司。

本周首次发行公募债券的发行人为新运城发、水电一局、麓谷发展和大众汽车金融。产业债发行人中:

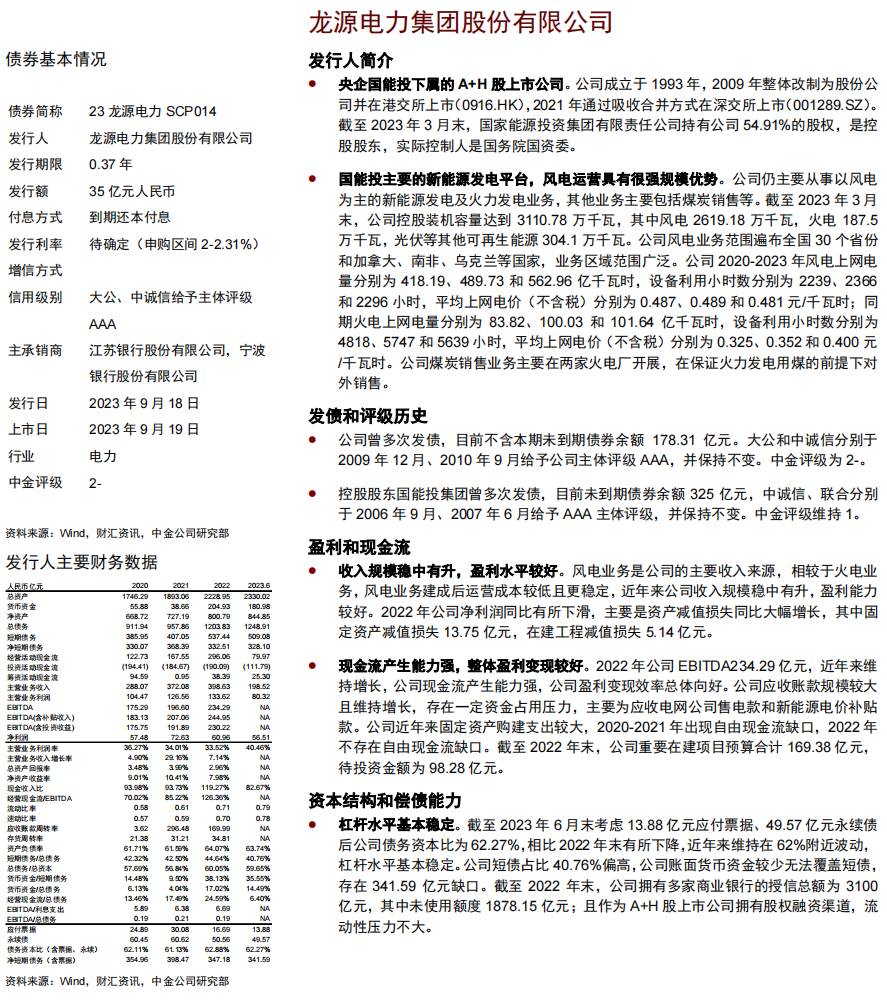

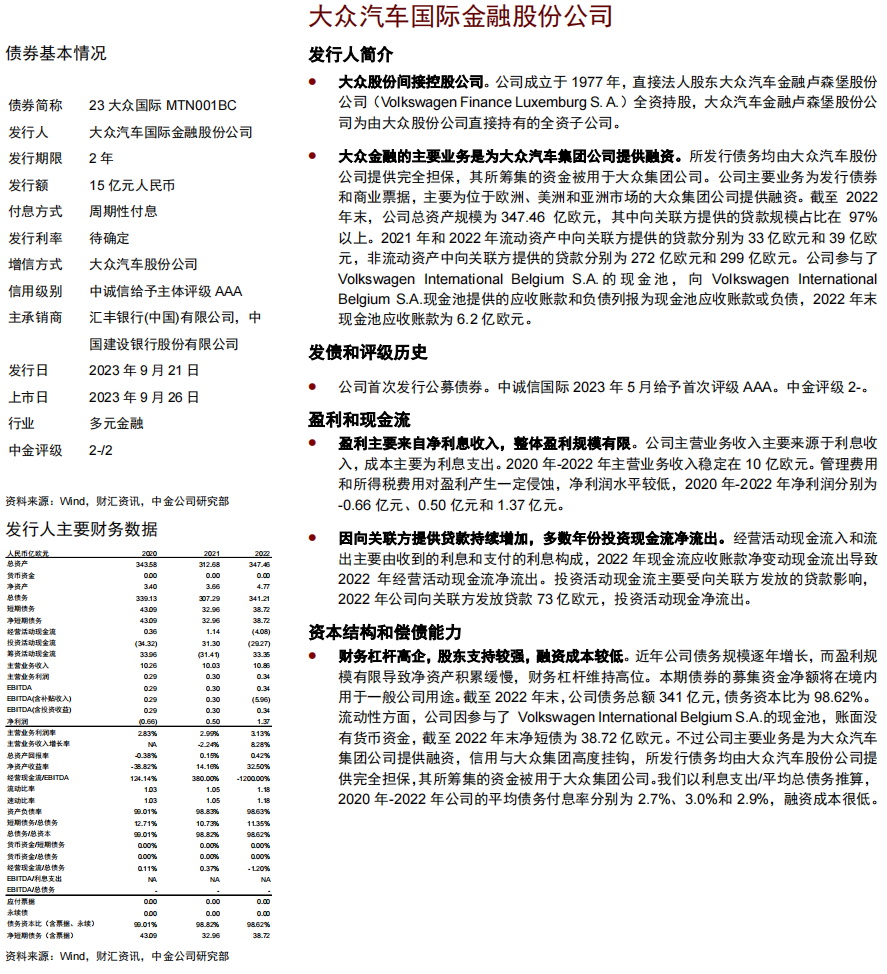

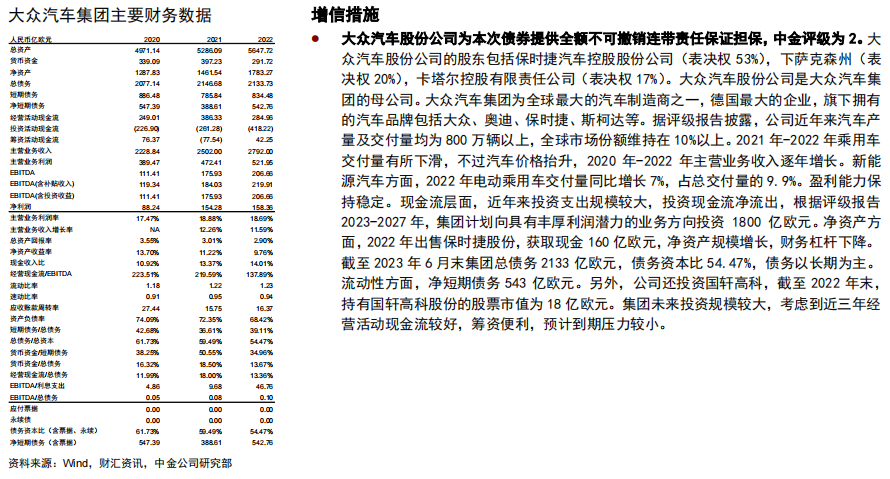

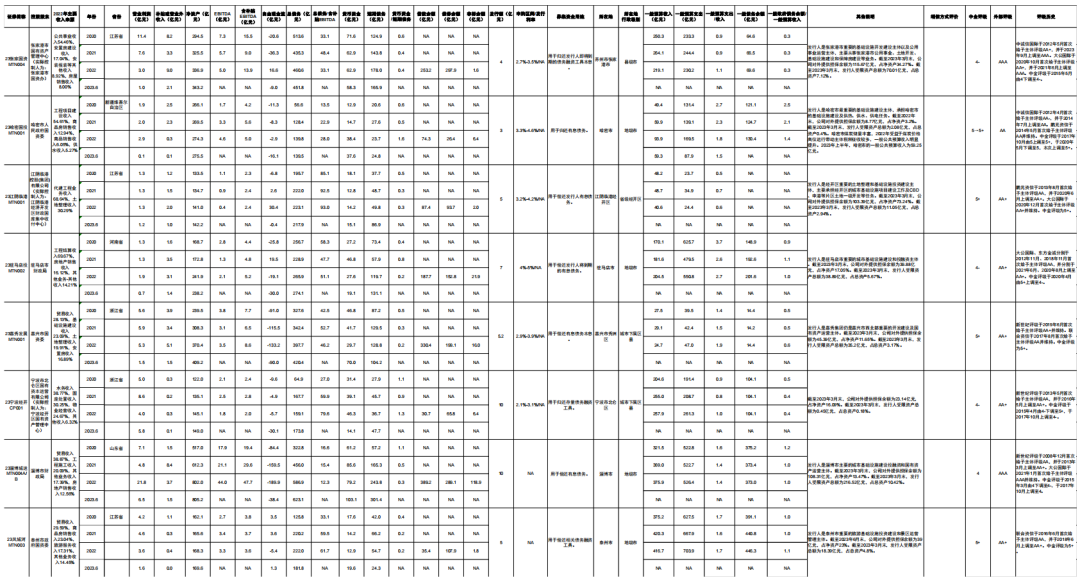

1) 龙源电力是央企国能投下属的A+H股上市公司;国能投主要的新能源发电平台,风电运营具有很强规模优势;收入规模稳中有升,盈利水平较好;现金流产生能力强,整体盈利变现较好;杠杆水平基本稳定。大众汽车金融是大众股份间接控股公司;大众金融的主要业务是为大众汽车集团公司提供融资;盈利主要来自净利息收入,整体盈利规模有限;因向关联方提供贷款持续增加,多数年份投资现金流净流出;财务杠杆高企,股东支持较强,融资成本较低。上述两家发行人的中金评级均为2-;

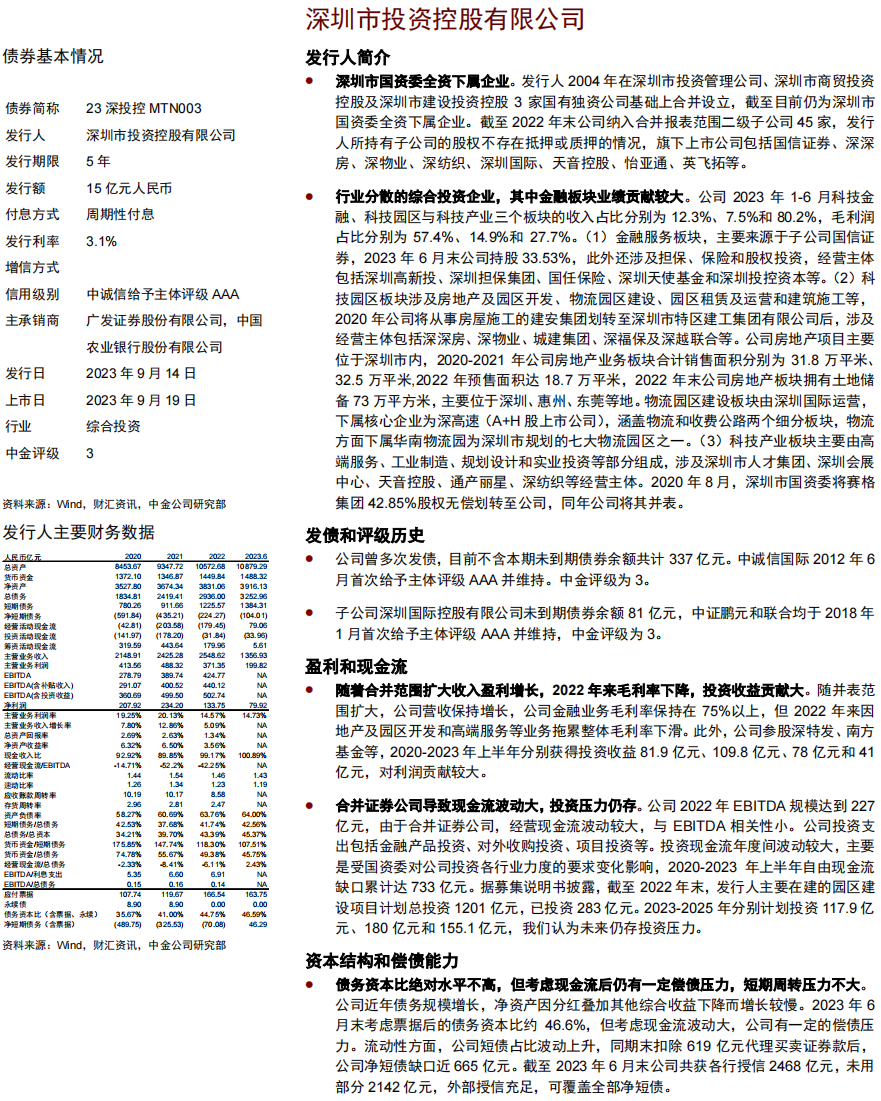

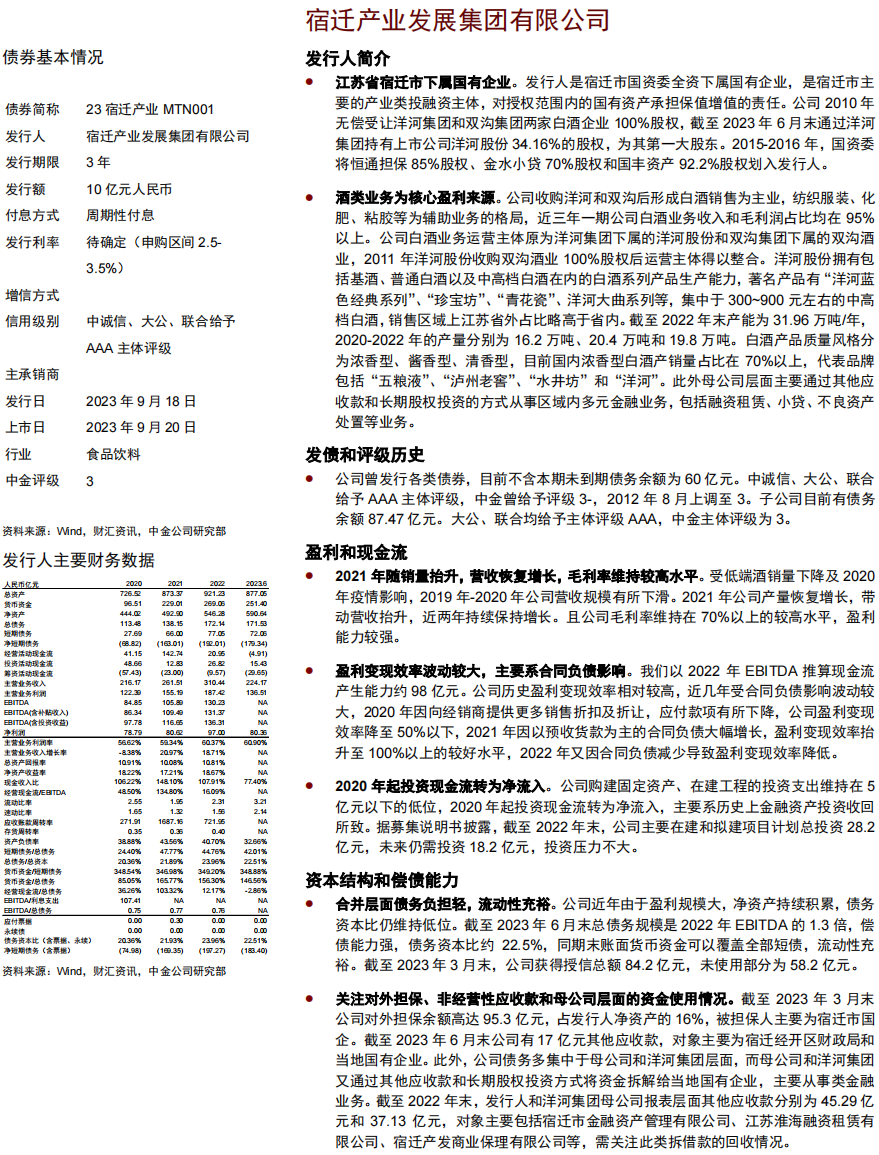

2) 深投控是深圳市国资委全资下属企业;行业分散的综合投资企业,其中金融板块业绩贡献较大;随着合并范围扩大收入盈利增长,2022年来毛利率下降,投资收益贡献大;合并证券公司导致现金流波动大,投资压力仍存;债务资本比绝对水平不高,但考虑现金流后仍有一定偿债压力,短期周转压力不大。宿迁产发是江苏省宿迁市下属国有企业;酒类业务为核心盈利来源;2021年以来随销量抬升,营收恢复增长,毛利率维持较高水平;盈利变现效率波动较大,主要系合同负债影响;2020年起投资现金流转为净流入;合并层面债务负担轻,流动性充裕;关注对外担保、非经营性应收款和母公司层面的资金使用情况。上述两家发行人的中金评级均为3;

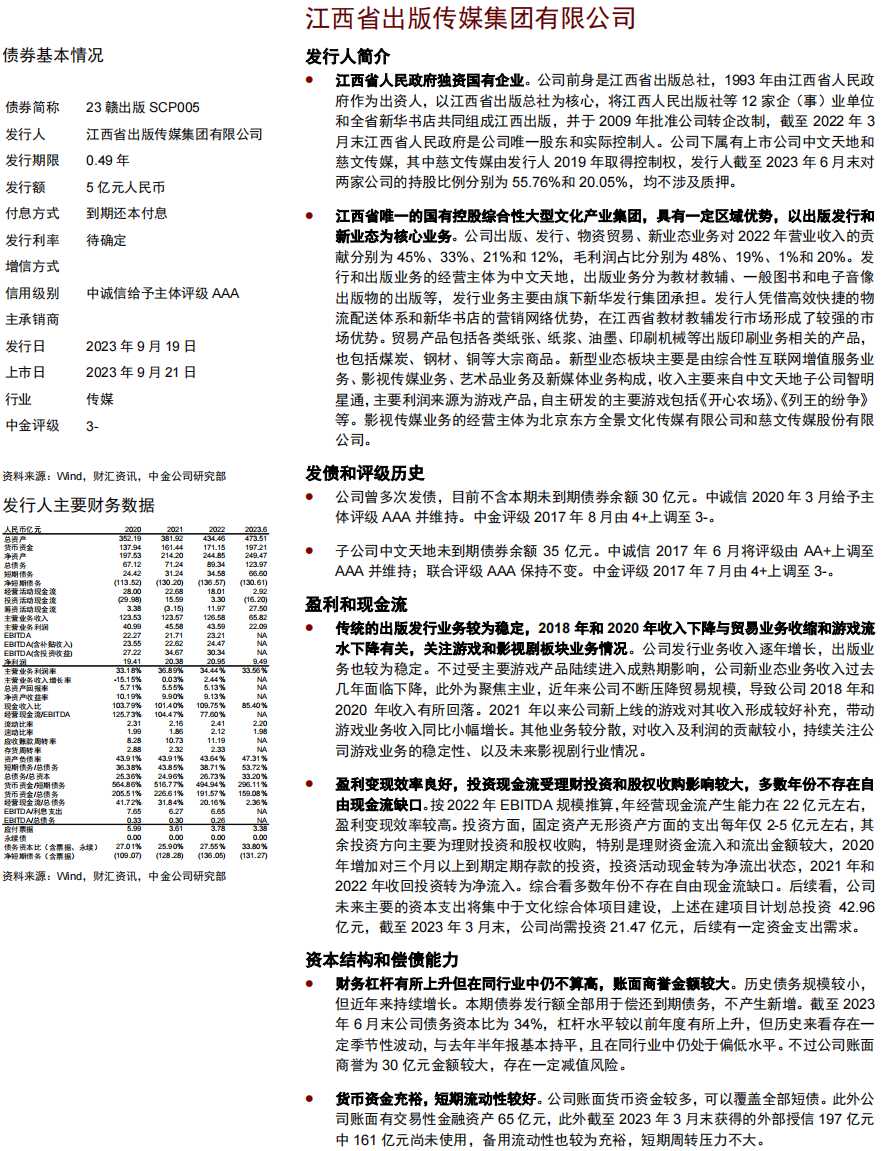

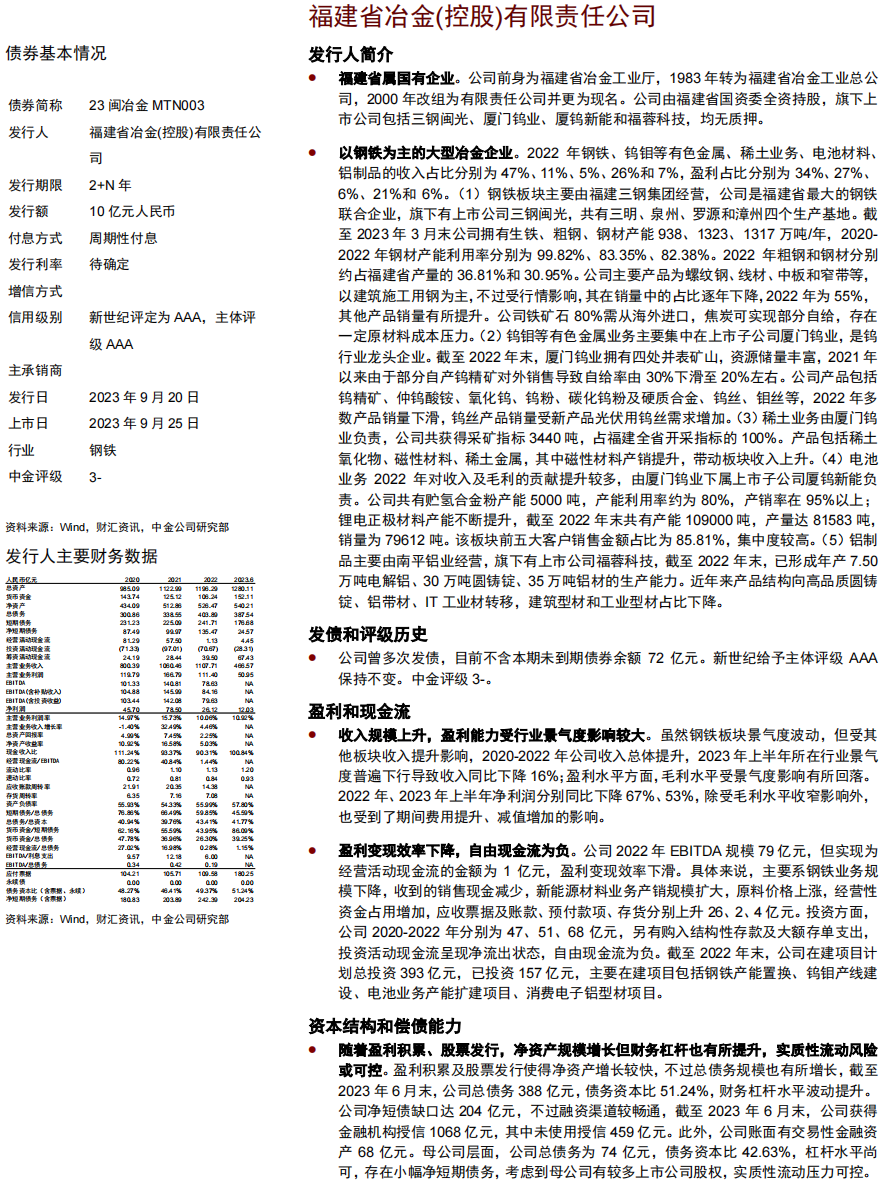

3) 福建冶金是福建省属国有企业;以钢铁为主的大型冶金企业;收入规模上升,盈利能力受行业景气度影响较大;盈利变现效率下降,自由现金流为负;随着盈利积累、股票发行,净资产规模增长但财务杠杆也有所提升,实质性流动风险或可控。江西出版是江西省人民政府独资国有企业;江西省唯一的国有控股综合性大型文化产业集团,具有一定区域优势,以出版发行和新业态为核心业务;传统的出版发行业务较为稳定,2018年和2020年收入下降与贸易业务收缩和游戏流水下降有关,关注游戏和影视剧板块业务情况;盈利变现效率良好,投资现金流受理财投资和股权收购影响较大,多数年份不存在自由现金流缺口;财务杠杆有所上升但在同行业中仍不算高,账面商誉金额较大;货币资金充裕,短期流动性较好。上述两家发行人的中金评级均为3-;

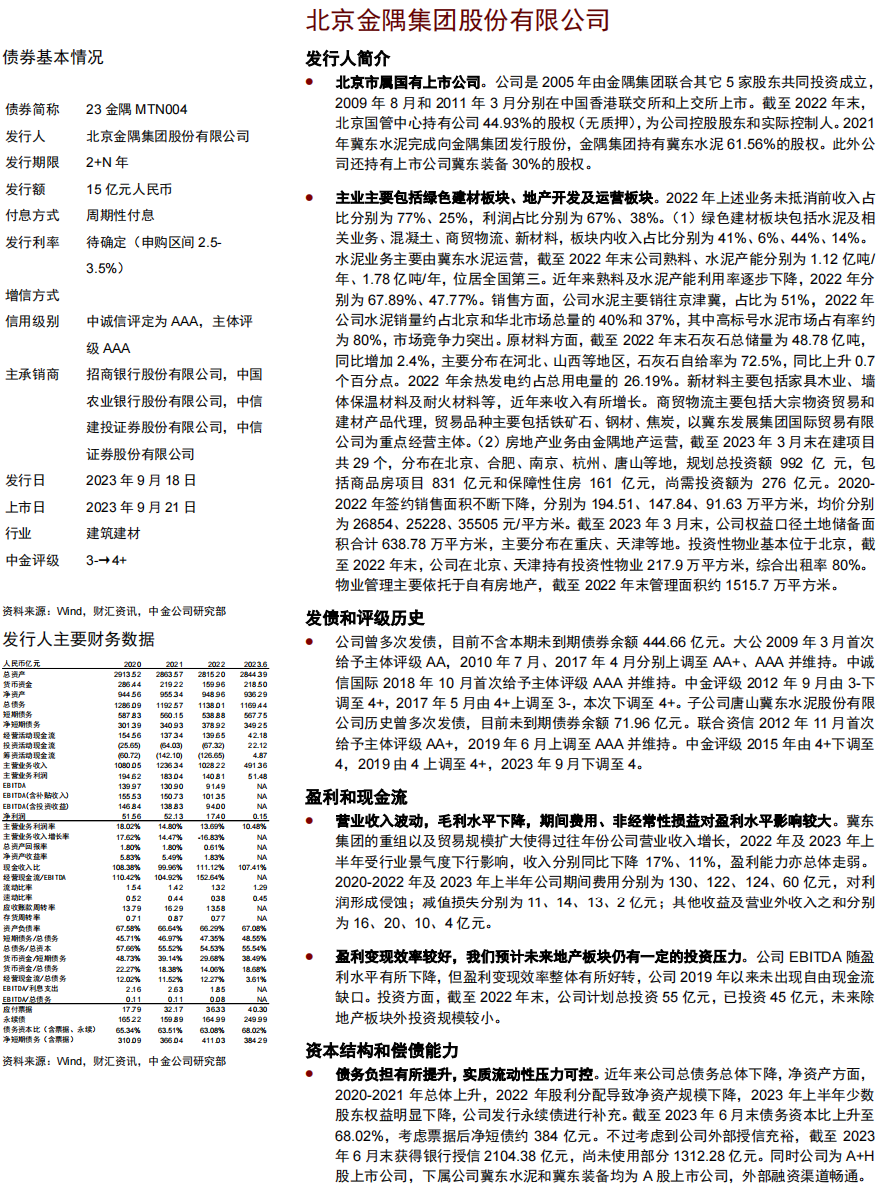

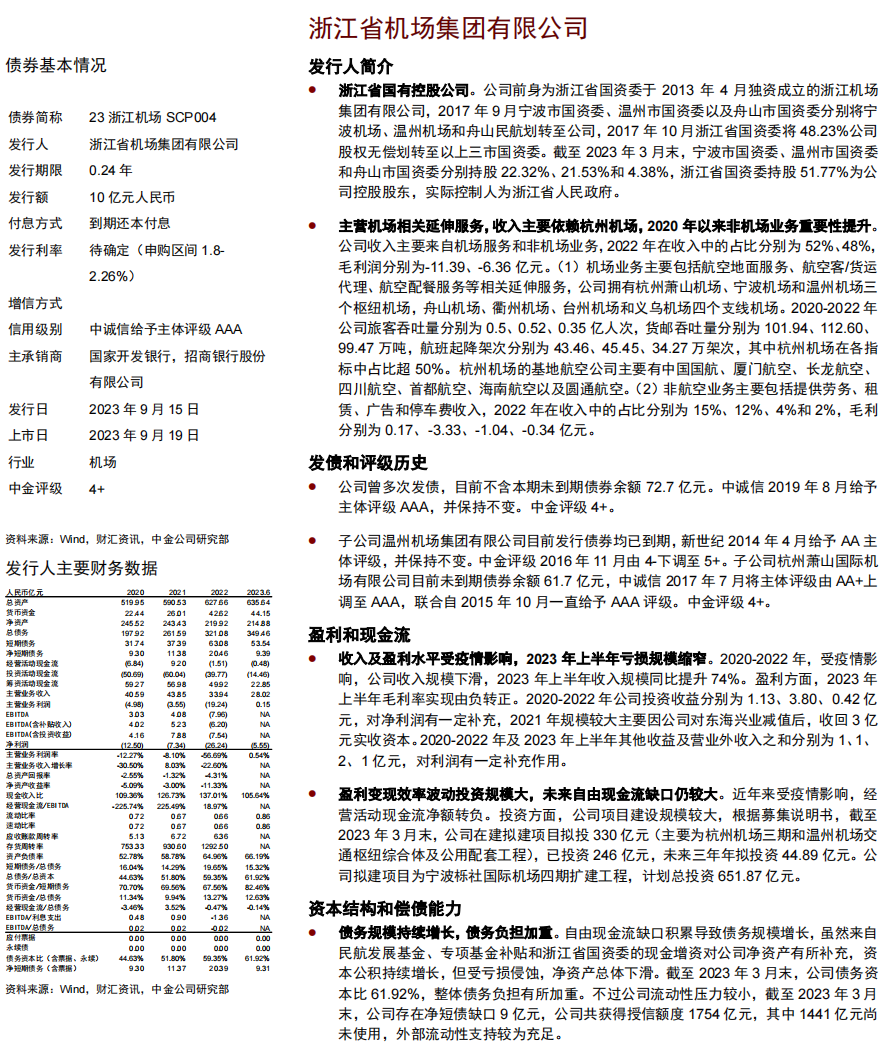

4) 浙江机场是浙江省国有控股公司;主营机场相关延伸服务,收入主要依赖杭州机场,2020年以来非机场业务重要性提升;收入及盈利水平受疫情影响,2023年上半年亏损规模缩窄;盈利变现效率波动投资规模大,未来自由现金流缺口仍较大;债务规模持续增长,债务负担加重。金隅集团是北京市属国有上市公司;主业主要包括绿色建材板块、地产开发及运营板块;营业收入波动,毛利水平下降,期间费用、非经常性损益对盈利水平影响较大;盈利变现效率较好,我们预计未来地产板块仍有一定的投资压力;债务负担有所提升,实质流动性压力可控。上述两家发行人的中金评级均为4+;

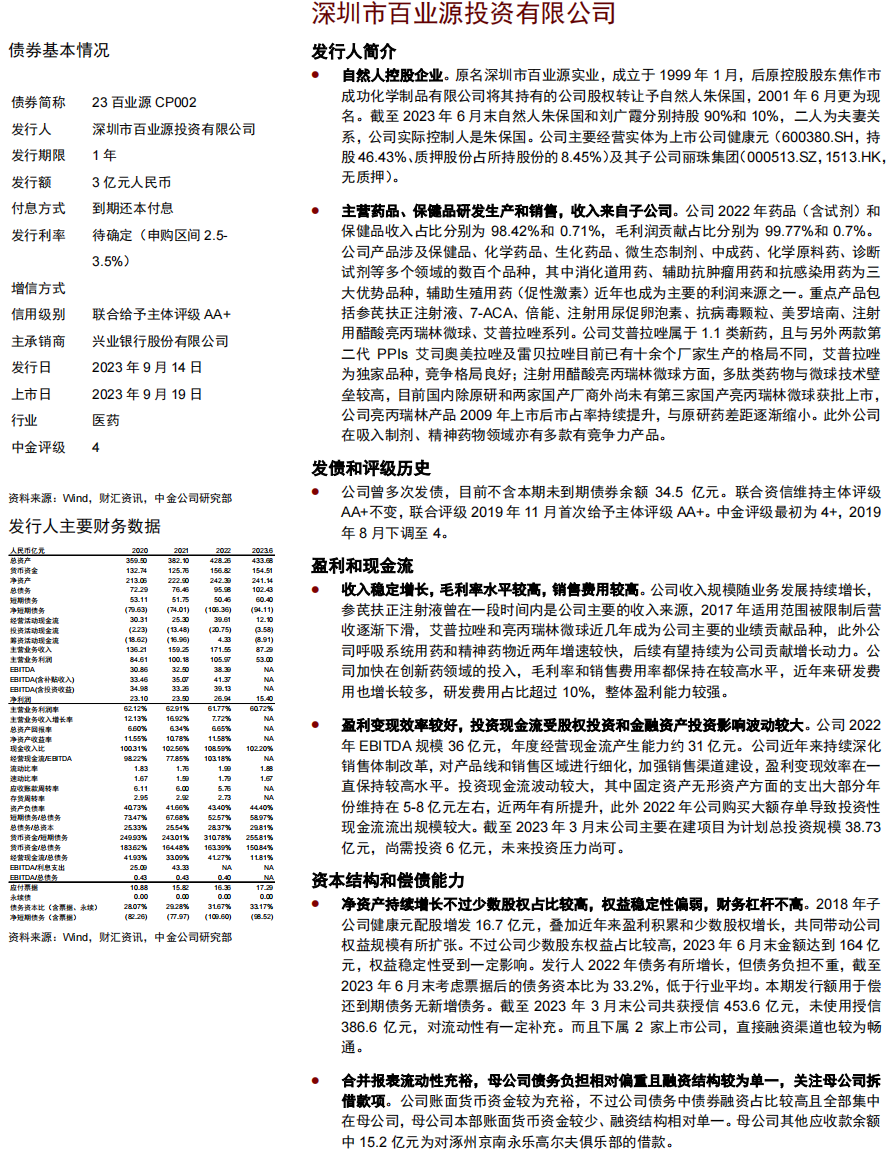

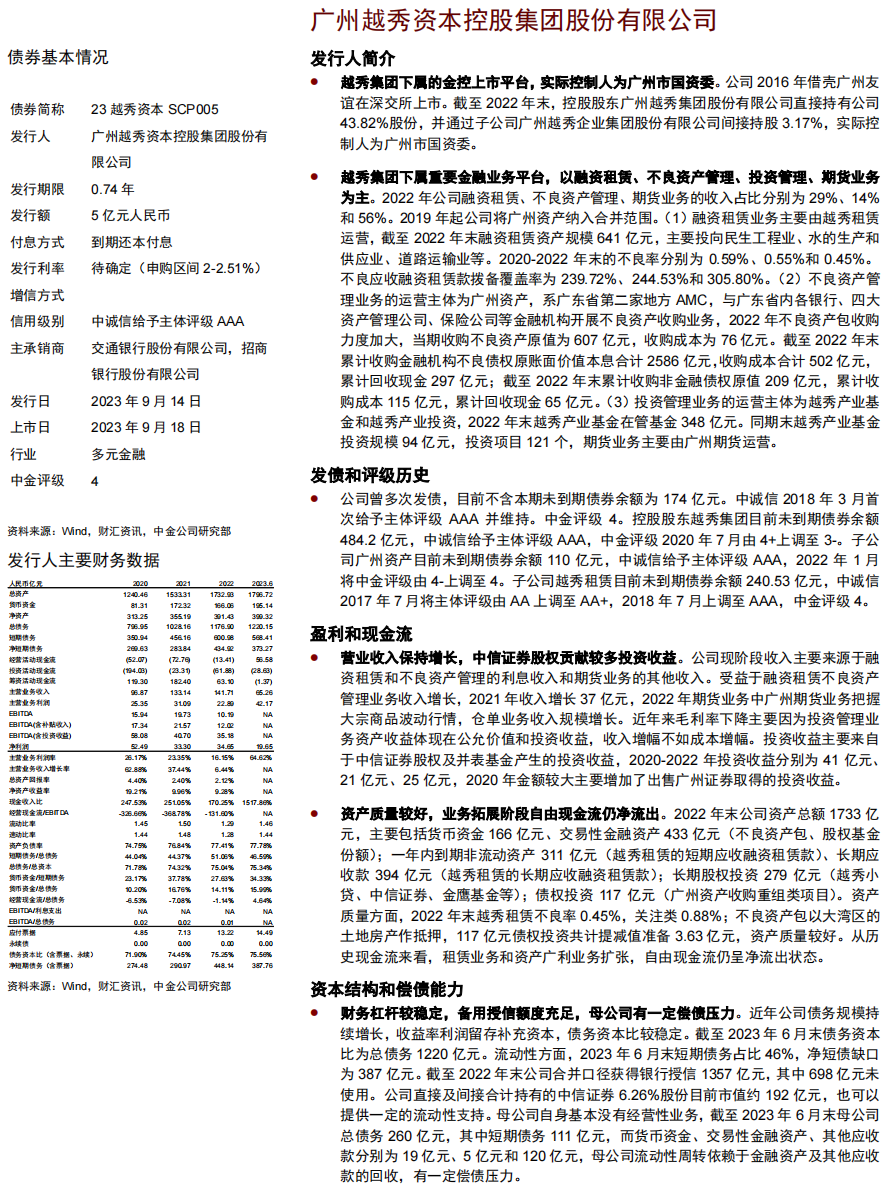

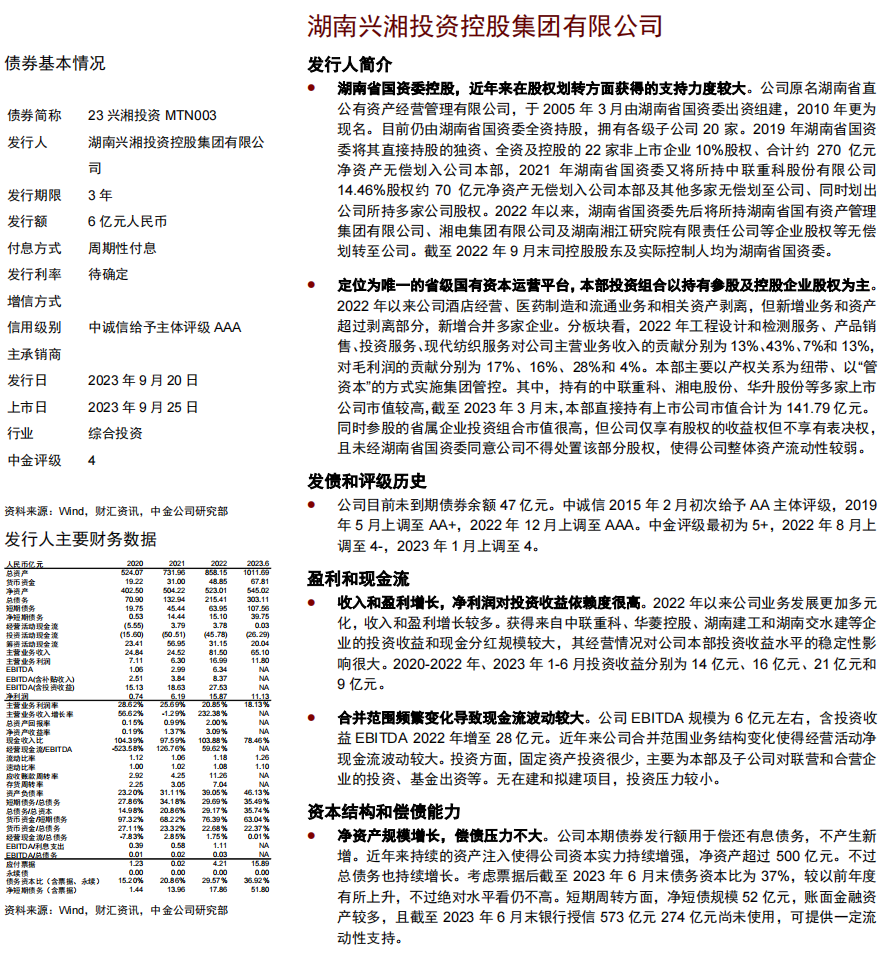

5) 越秀资本是越秀集团下属的金控上市平台,实际控制人为广州市国资委;越秀集团下属重要金融业务平台,以融资租赁、不良资产管理、投资管理、期货业务为主;营业收入保持增长,中信证券股权贡献较多投资收益;资产质量较好,业务拓展阶段自由现金流仍净流出;财务杠杆较稳定,备用授信额度充足,母公司有一定偿债压力。百业源是自然人控股企业;主营药品、保健品研发生产和销售,收入来自子公司;收入稳定增长,毛利率水平较高,销售费用较高;盈利变现效率较好,投资现金流受股权投资和金融资产投资影响波动较大;净资产持续增长不过少数股权占比较高,权益稳定性偏弱,财务杠杆不高;合并报表流动性充裕,母公司债务负担相对偏重且融资结构较为单一,关注母公司拆借款项。兴湘集团是湖南省国资委控股,近年来在股权划转方面获得的支持力度较大;定位为唯一的省级国有资本运营平台,本部投资组合以持有参股及控股企业股权为主;收入和盈利增长,净利润对投资收益依赖度很高;合并范围频繁变化导致现金流波动较大;净资产规模增长,偿债压力不大。上述三家发行人的中金评级均为4;

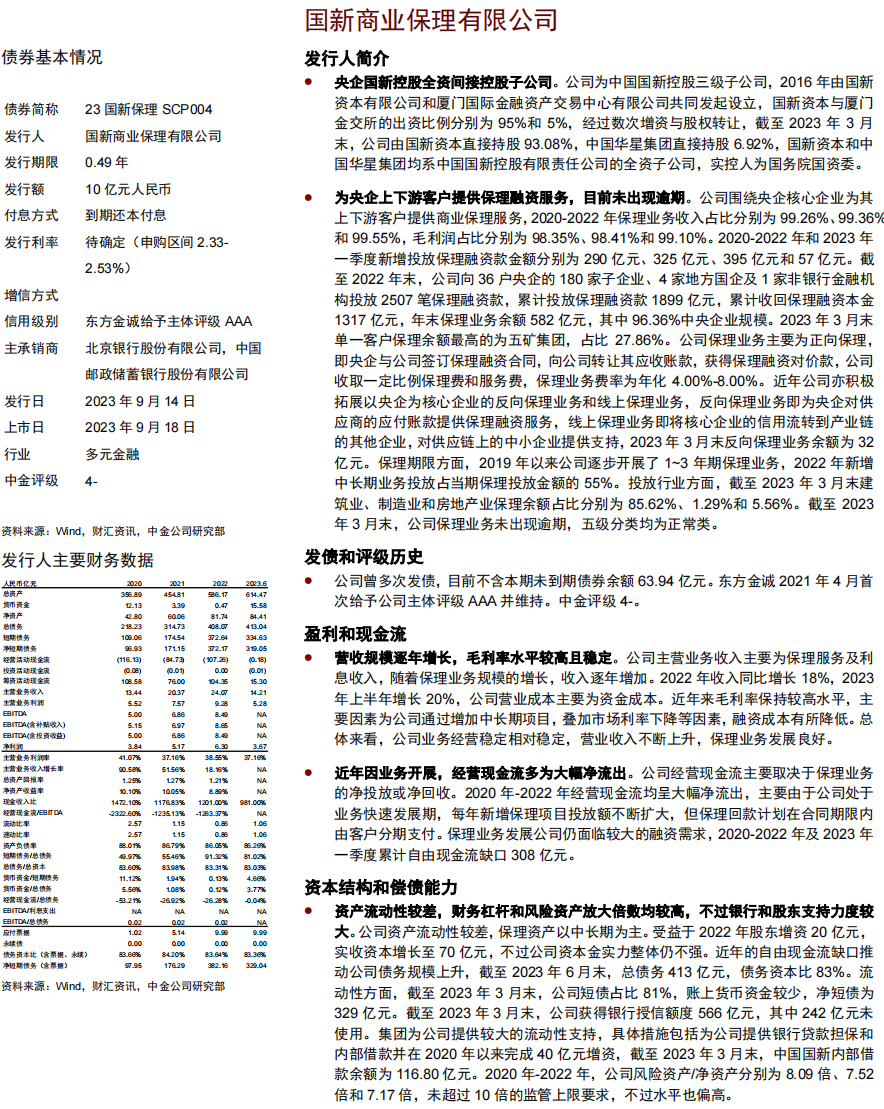

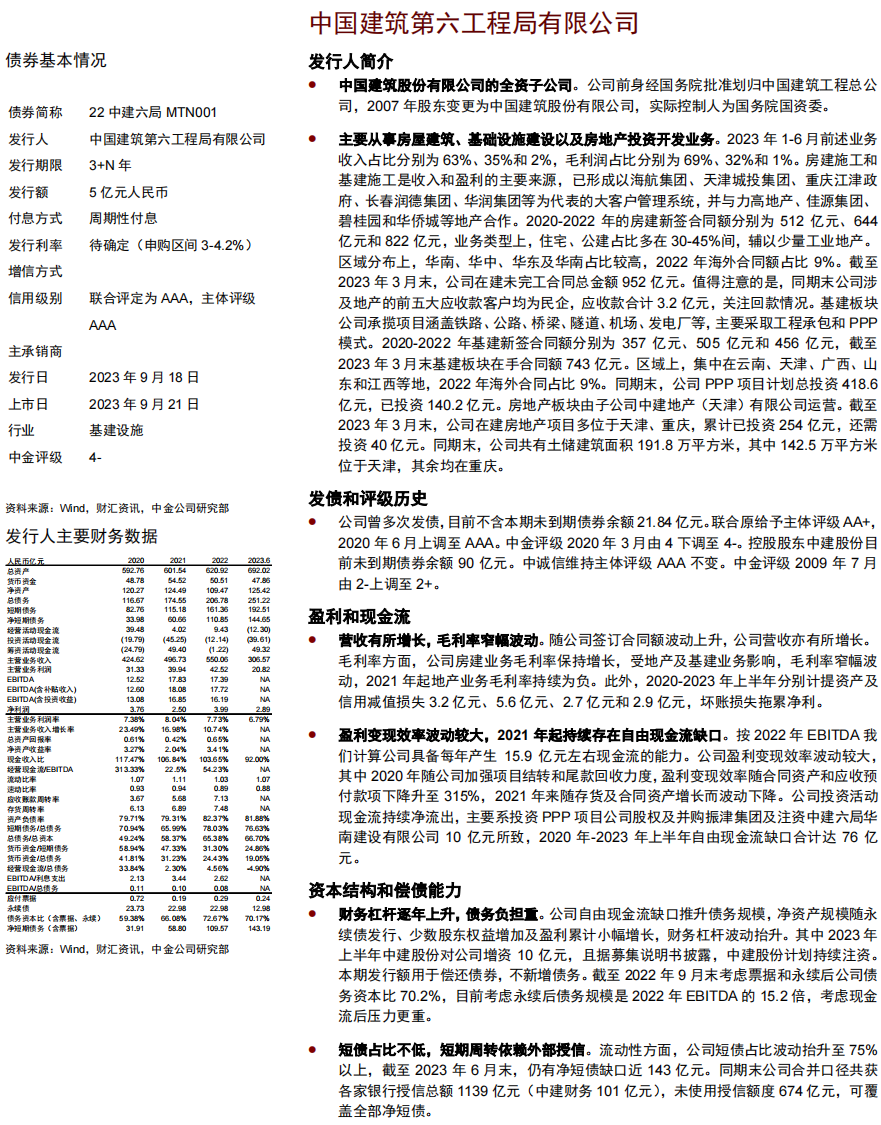

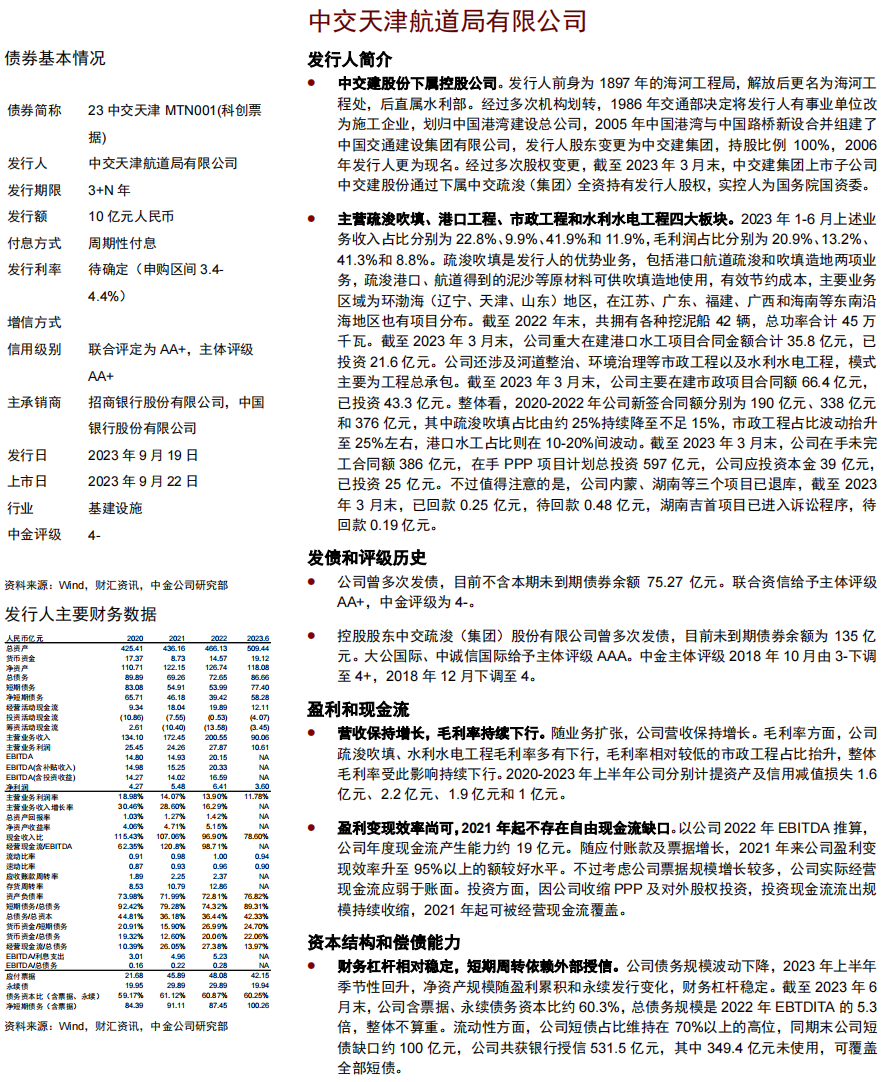

6) 中建六局是中国建筑股份有限公司的全资子公司;主要从事房屋建筑、基础设施建设以及房地产投资开发业务;营收有所增长,毛利率窄幅波动;盈利变现效率波动较大,2021年起持续存在自由现金流缺口;财务杠杆逐年上升,债务负担重;短债占比不低,短期周转依赖外部授信。中交天津是中交建股份下属控股公司;主营疏浚吹填、港口工程、市政工程和水利水电工程四大板块;营收保持增长,毛利率持续下行;盈利变现效率尚可,2021年起不存在自由现金流缺口;财务杠杆相对稳定,短期周转依赖外部授信。国新保理是央企国新控股全资间接控股子公司;为央企上下游客户提供保理融资服务,目前未出现逾期;营收规模逐年增长,毛利率水平较高且稳定;近年因业务开展,经营现金流多为大幅净流出;资产流动性较差,财务杠杆和风险资产放大倍数均较高,不过银行和股东支持力度较大。上述三家发行人的中金评级均为4-;

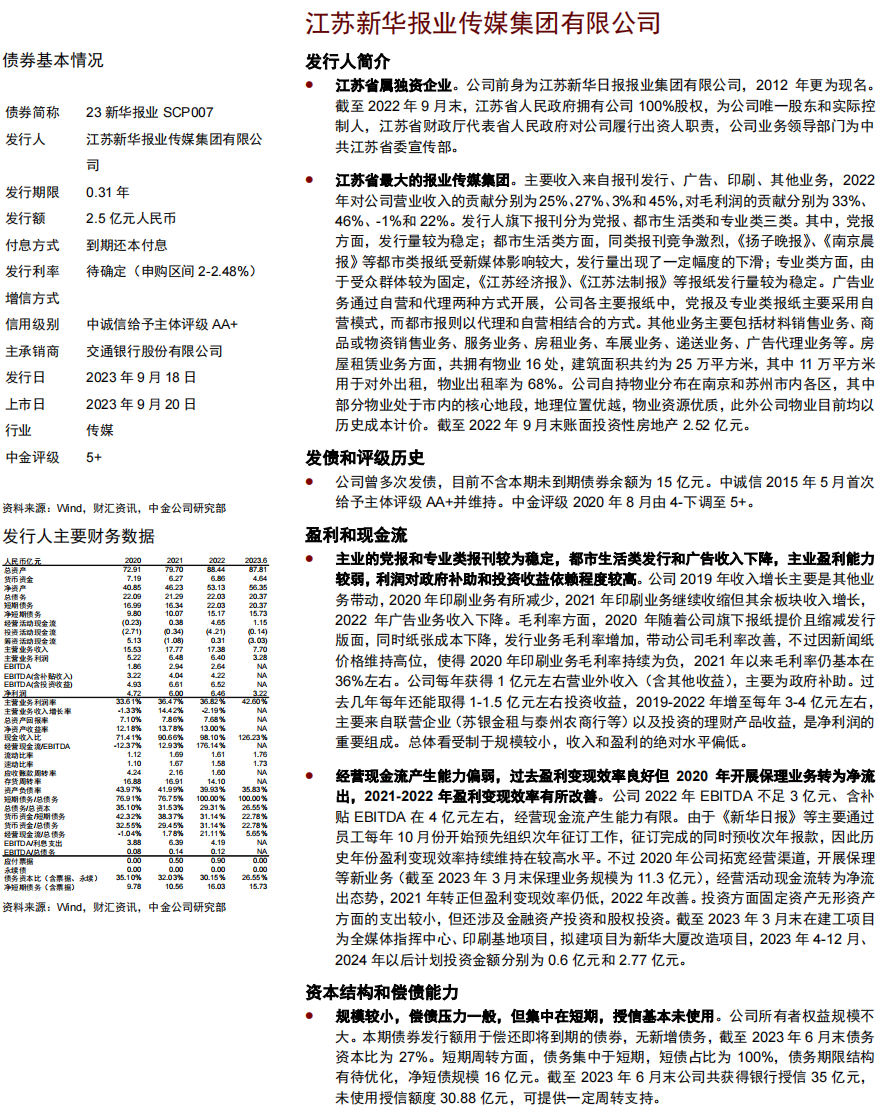

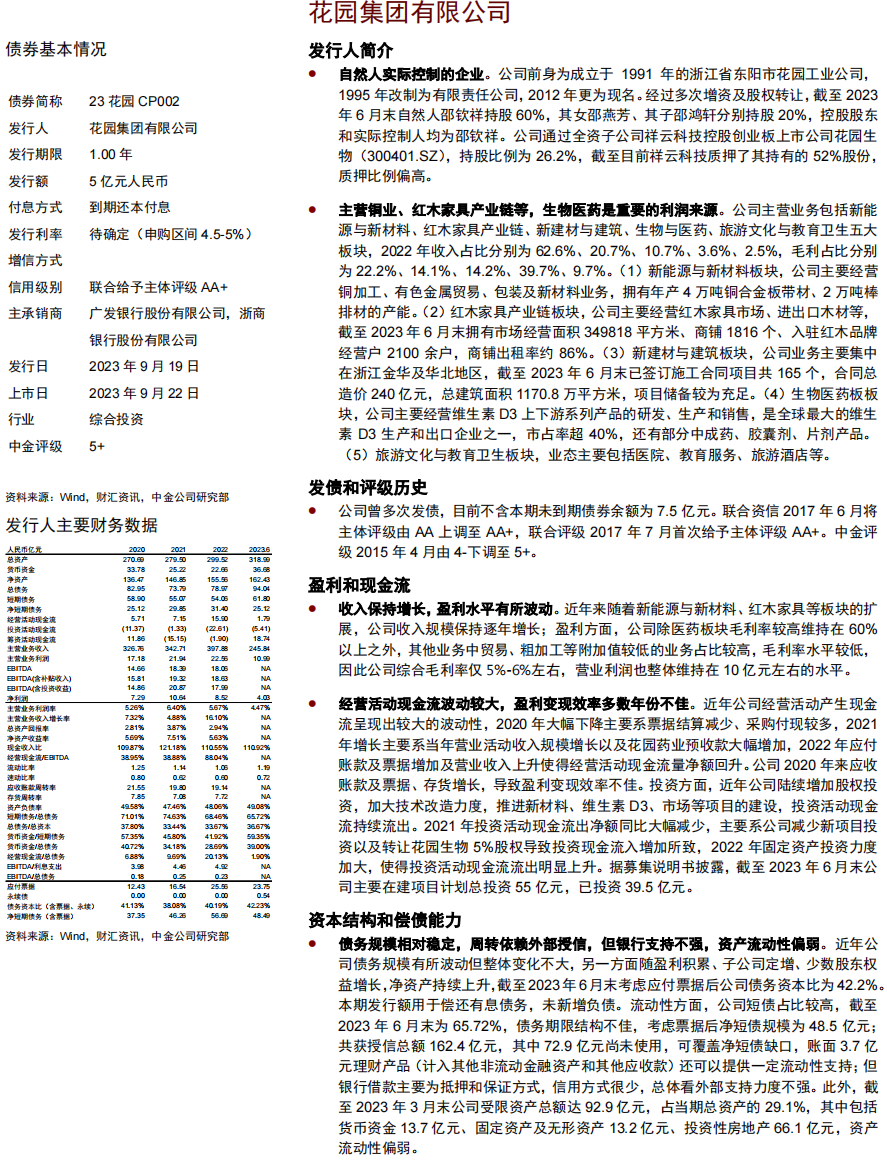

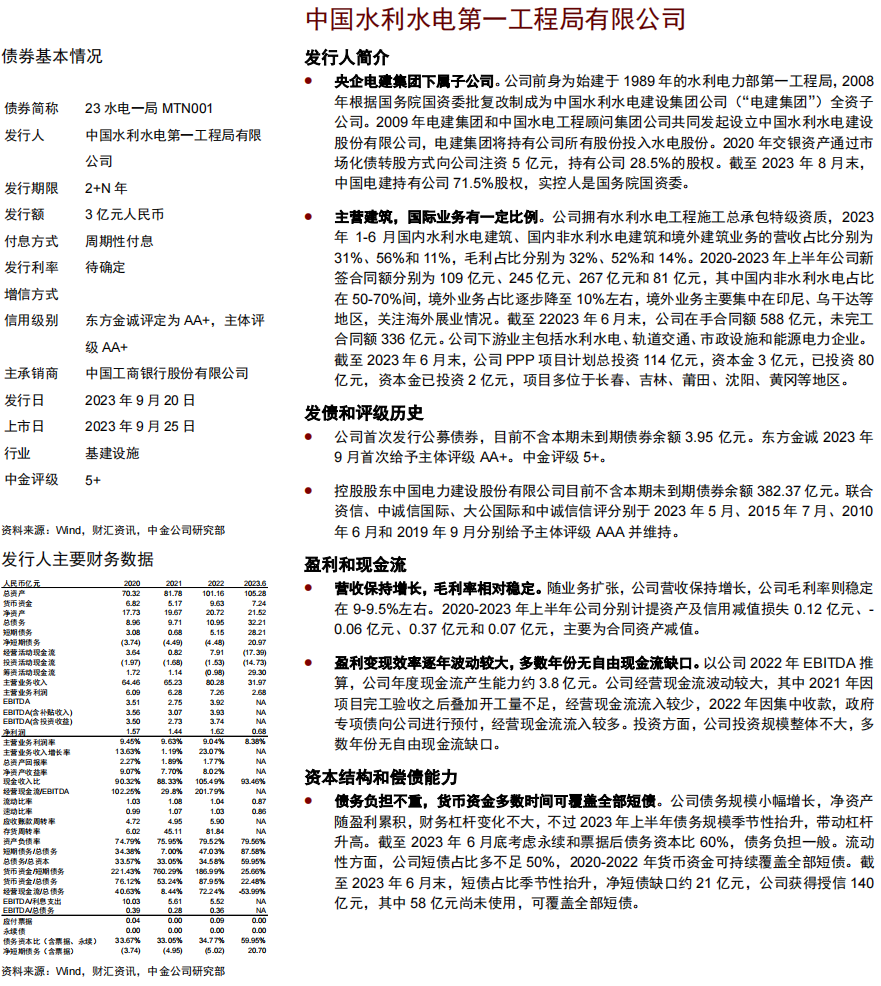

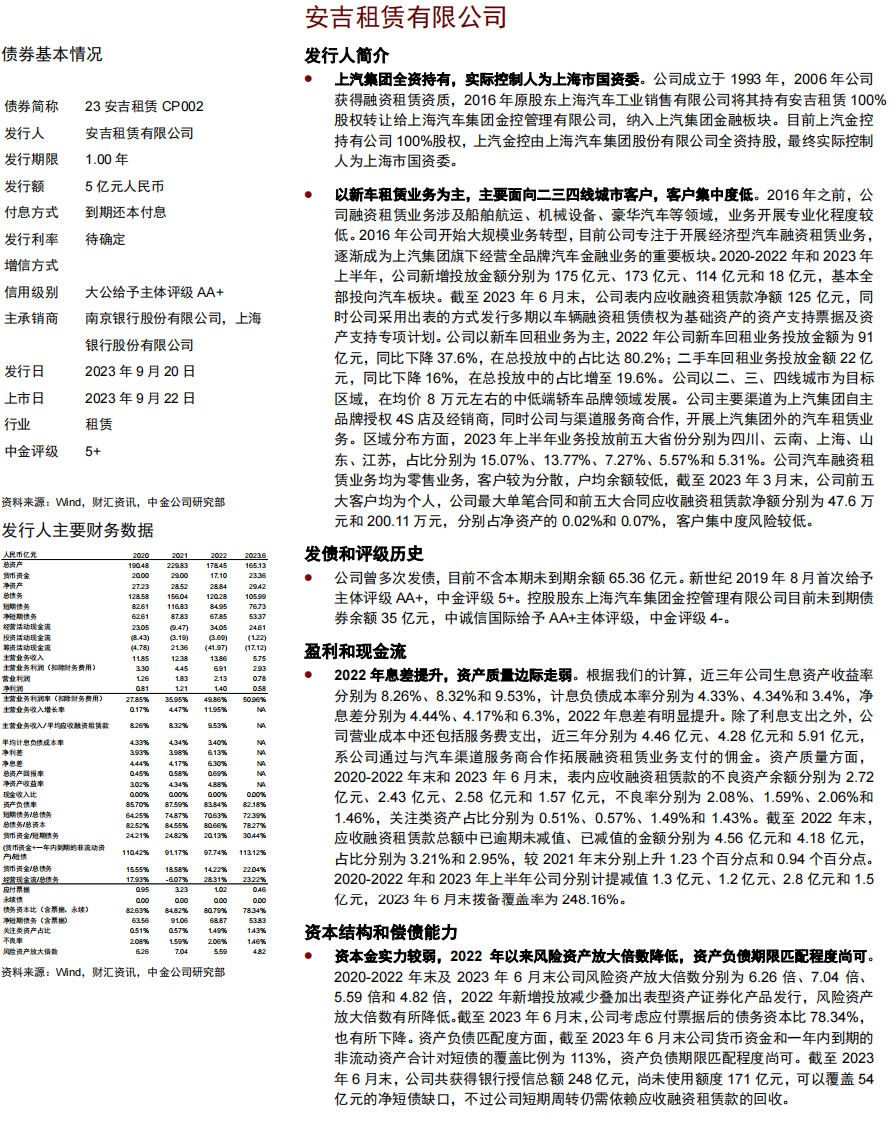

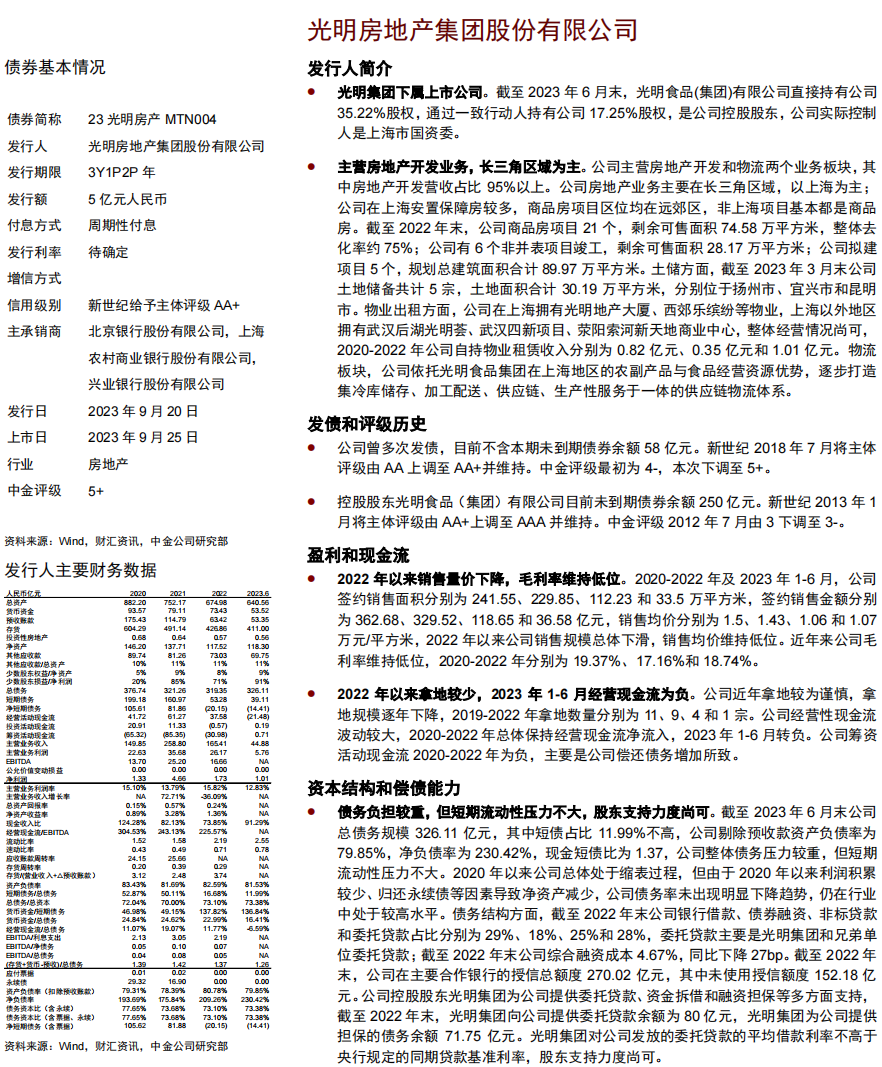

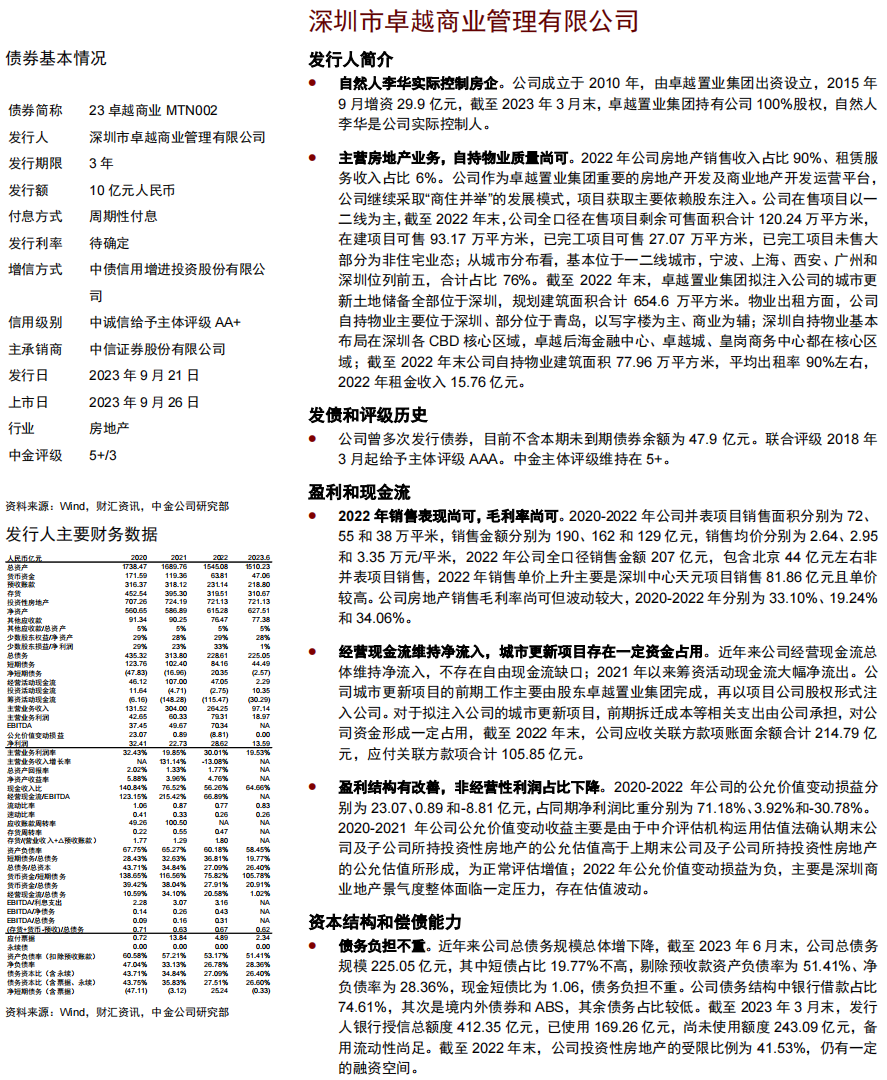

7) 安吉租赁是上汽集团全资持有,实际控制人为上海市国资委;以新车租赁业务为主,主要面向二三四线城市客户,客户集中度低;2022年息差提升,资产质量边际走弱;资本金实力较弱,2022年以来风险资产放大倍数降低,资产负债期限匹配程度尚可。水电一局是央企电建集团下属子公司;主营建筑,国际业务有一定比例;营收保持增长,毛利率相对稳定;盈利变现效率逐年波动较大,多数年份无自由现金流缺口;债务负担不重,货币资金多数时间可覆盖全部短债。京电子城是北京市国资委控股上市公司;主营园区地产销售和新型科技服务;2022年以来销售规模下降,部分项目去化较弱;拿地支出较小,2022年经营现金流转负,未来存在一定投资压力;债务负担不重,债券占比较高,存在净短债缺口。光明地产是光明集团下属上市公司;主营房地产开发业务,长三角区域为主;2022年以来销售量价下降,毛利率维持低位;2022年以来拿地较少,2023年1-6月经营现金流为负;债务负担较重,但短期流动性压力不大,股东支持力度尚可。卓越商管是自然人李华实际控制房企;主营房地产业务,自持物业质量尚可;2022年销售表现尚可,毛利率尚可;经营现金流维持净流入,城市更新项目存在一定资金占用;盈利结构有改善,非经营性利润占比下降;债务负担不重。花园集团是自然人实际控制的企业;主营铜业、红木家具产业链等,生物医药是重要的利润来源;收入保持增长,盈利水平有所波动;经营活动现金流波动较大,盈利变现效率多数年份不佳;债务规模相对稳定,周转依赖外部授信,但银行支持不强,资产流动性偏弱。新华报业是江苏省属独资企业;江苏省最大的报业传媒集团;主业的党报和专业类报刊较为稳定,都市生活类发行和广告收入下降,主业盈利能力较弱,利润对政府补助和投资收益依赖程度较高;经营现金流产生能力偏弱,过去盈利变现效率良好但2020年开展保理业务转为净流出,2021-2022年盈利变现效率有所改善;规模较小,偿债压力一般,但集中在短期,授信基本未使用。上述七家发行人的中金评级均为5+;

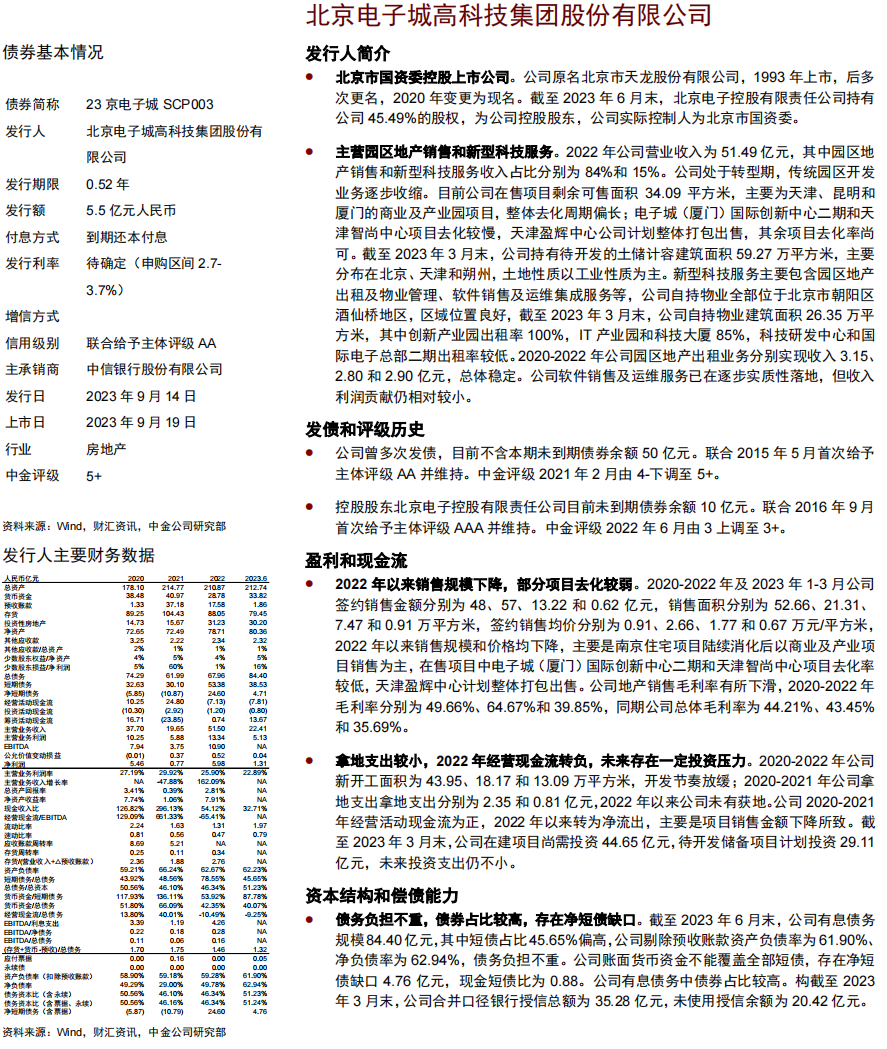

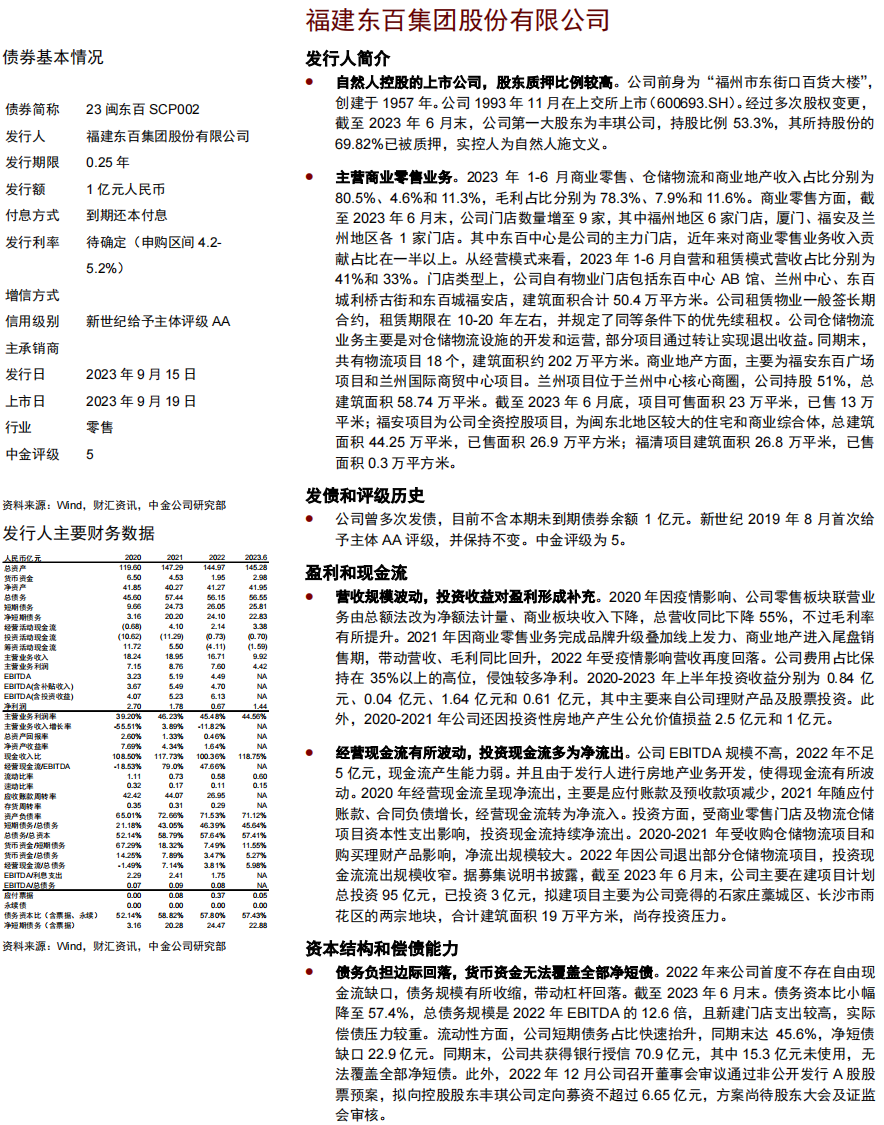

8) 东百集团是自然人控股的上市公司,股东质押比例较高;主营商业零售业务;营收规模波动,投资收益对盈利形成补充;经营现金流有所波动,投资现金流多为净流出;债务负担边际回落,货币资金无法覆盖全部净短债,中金评级为5;

城投债发行人中,以股权从属关系为依据,以股权从属关系为依据,成交投、洪市政、淄博城运、驻马店投、麓谷发展、湖州产投、哈密国投、嘉秀发展、凤城河、泰安城投、新运集团、昆明安居、涪陵交通、长寿开投为市级平台(地级市、直辖市下辖区县及国家级新区),分别为各自区域不同区域的交通基础设施建设、污水处理业务、土地整理、保障房建设、园区开发运营主体,中金评级方面成交投为3,洪市政为4+,淄博城运为4,驻马店投、麓谷发展、湖州产投为4-,哈密国投、嘉秀发展、凤城河、泰安城投、新运集团为5+,昆明安居、涪陵交通、长寿开投为5。张家国资、宁波经开、晋江国资、苏州高新、金坛国发、相城城建、高淳国资、漕湖产业为区县级平台(地级市下辖行政区县及发展新区、县级市、直辖市特殊功能区,含经开区、高新区合署行政区),主要从事区域内城市基础设施建设、水务业务、房地产开发,中金评级方面张家国资、宁波经开、晋江国资、苏州高新为4-,金坛国发、相城城建为5+,高淳国资、漕湖产业为5。江阴临港为园区级平台(经开区、高新区、保税区等各类型园区及较小的规划发展区域),为江阴临港经济开发区城市基础设施建设以及土地一级开发主体,中金评级为5+。

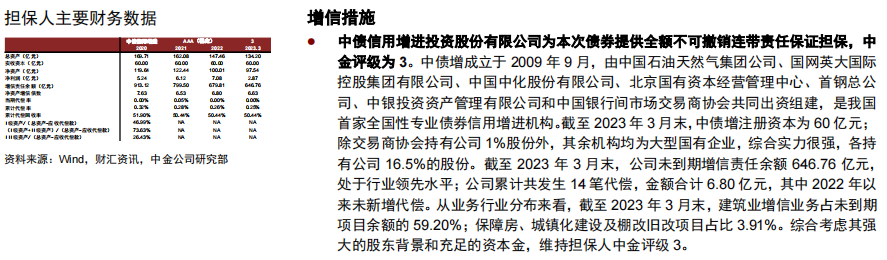

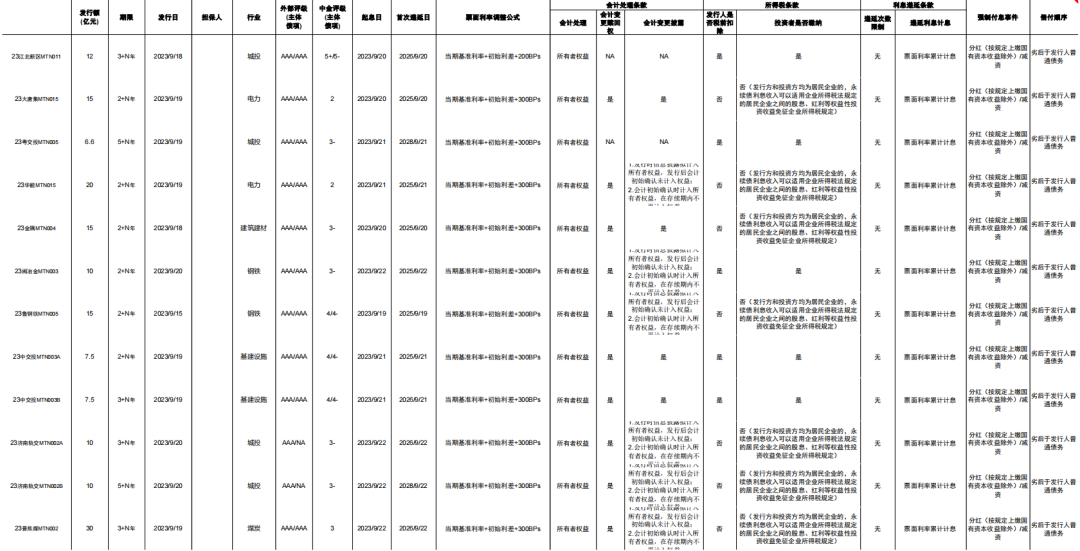

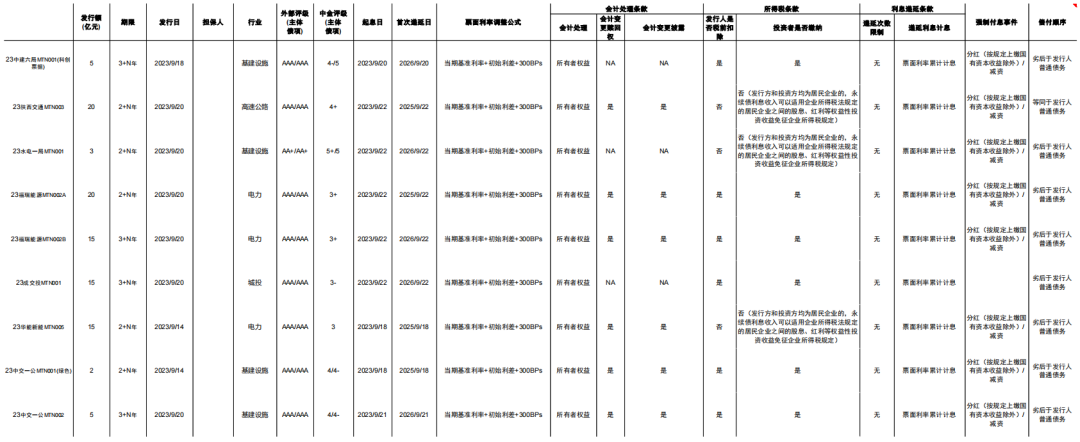

本周永续中票23江北新区MTN011、23大唐集MTN015、23粤交投MTN005、23华能MTN015、23金隅MTN004、23闽冶金MTN003、23鲁钢铁MTN005、23中交投MTN003A、23中交投MTN003B、23济南轨交MTN002A、23济南轨交MTN002B、23晋焦煤MTN002、23中建六局MTN001(科创票据)、23陕西交通MTN003、23水电一局MTN001、23福瑞能源MTN002A、23福瑞能源MTN002B、23成交投MTN001、23华能新能MTN005、23中交一公MTN001(绿色)、23中交一公MTN00,除华能国际、金隅集团外均为非上市公司,强制付息条款中分红条款约束力并不强。因此目前永续债的债性强弱总体上与主体资质息息相关,信用资质强的主体出于再融资需求、维护资本市场形象动力强,我们认为选择首个赎回日赎回债券及按期支付利息的可能性较大。基于此,23鲁钢铁MTN005、23中交投MTN003A、23中交投MTN003B、23中交一公MTN001(绿色)、23中交一公MTN002的中金债项评级在主体评级基础上下调一档。此外,23江北新区MTN011、23中建六局MTN001(科创票据)、23水电一局MTN001在破产清算时的清偿顺序劣后于发行人其他待偿还债务融资工具,有比较强的次级属性,23江北新区MTN011、23中建六局MTN001(科创票据)、23水电一局MTN001在主体评级基础上再下调一档,即连续下调两档。

本周发行人中不涉及外部评级调整。金隅集团所在行业景气度持续下降,公司EBITDA规模下降、财务负担加重,我们下调公司中金评级一档至4+;哈密国投区域财力增长,公司区域重要性较强,我们上调公司中金评级一档至5+。

产业债个券点评

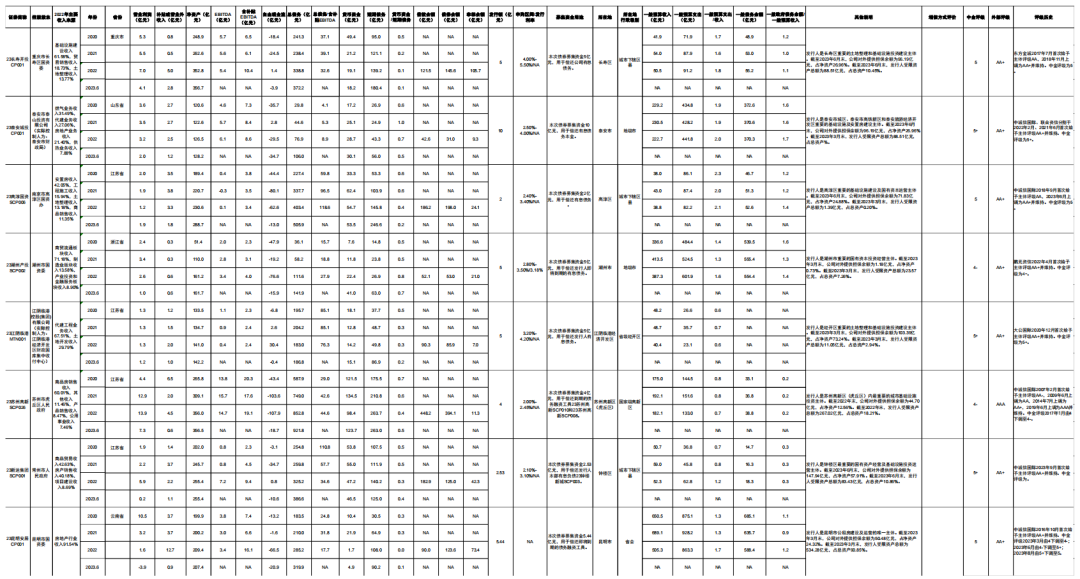

城投评级表

图表1:城投中金评级表

资料来源:募集说明书,跟踪评级报告,Wind,财汇资讯,中金公司研究部

注1: 非标余额取发行人年报中短期借款、其他应付款、其他流动负债、长期应付款、其他非流动负债、长期借款明细中借款方为非银机构的借款、融资租赁款及各类债权、直融计划合计值

注2: 募集披露的最近一期季度有息债务结构列示在其他说明中,2023年中报所在行展示对应区域2022年财力和债务数据(如有)

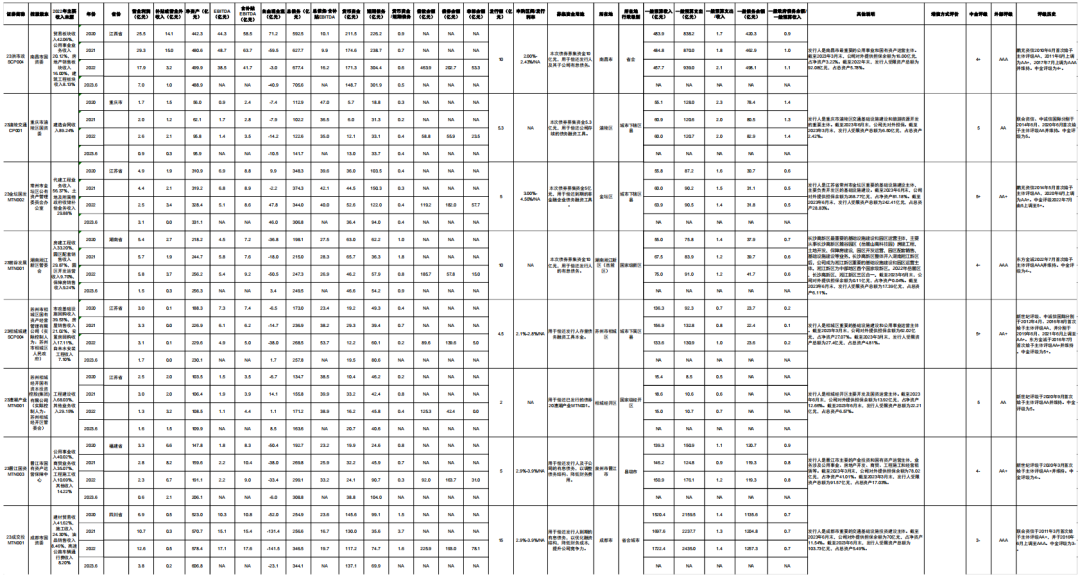

图表2:城投中金评级表(续表)

资料来源:募集说明书,跟踪评级报告,Wind,财汇资讯,中金公司研究部

注1: 非标余额取发行人年报中短期借款、其他应付款、其他流动负债、长期应付款、其他非流动负债、长期借款明细中借款方为非银机构的借款、融资租赁款及各类债权、直融计划合计值

注2: 募集披露的最近一期季度有息债务结构列示在其他说明中,2023年中报所在行展示对应区域2022年财力和债务数据(如有)

图表3:城投中金评级表(续表)

资料来源:募集说明书,跟踪评级报告,Wind,财汇资讯,中金公司研究部

注1: 非标余额取发行人年报中短期借款、其他应付款、其他流动负债、长期应付款、其他非流动负债、长期借款明细中借款方为非银机构的借款、融资租赁款及各类债权、直融计划合计值

注2: 募集披露的最近一期季度有息债务结构列示在其他说明中,2023年中报所在行展示对应区域2022年财力和债务数据(如有)

可续期评级表

图表4:永续中票中金评级表

资料来源:募集说明书,跟踪评级报告,Wind,财汇资讯,中金公司研究部

图表5:永续中票中金评级表(续表)

资料来源:募集说明书,跟踪评级报告,Wind,财汇资讯,中金公司研究部

本文摘自:2023年9月20日已经发布的《中国短期融资券及中期票据信用分析周报》

邱子轩 分析员 SAC 执业证书编号:S0080522090001

许 艳 分析员 SAC 执业证书编号:S0080511030007 SFC CE Ref:BBP876

王瑞娟 分析员 SAC 执业证书编号:S0080515060003 SFC CE Ref:BSU042

雷文斓 分析员 SAC 执业证书编号:S0080518070015

李思婕 分析员 SAC 执业证书编号:S0080521110001

张纯祎 分析员 SAC 执业证书编号:S0080521070005

于 杰 分析员 SAC 执业证书编号:S0080521080003

汪 晴 分析员 SAC 执业证书编号:S0080522010002

万筱越 分析员 SAC 执业证书编号:S0080522070004

王若阳 分析员 SAC 执业证书编号:S0080523050006

袁文博 分析员 SAC 执业证书编号:S0080523060023

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们