我国螺纹钢市场产量及分布

以螺纹钢和线材为主的建筑钢材一直占据着我国钢材生产的半壁江山。2000年以前,小型材(以螺纹钢为主)的比重在25%左右;2001年以后,随着世界制造业向我国的转移,我国板管带材产销所占的比重逐步增加,建筑钢材所占比重逐年下降。2001-2007年,我国螺纹钢产量由4389.7万吨(小型材产量)增加到10136.6万吨,占钢材产量的比重由28.0%下降到18.0%。

1993-2007年我国螺纹钢产量变化情况

注:1993-2003年表中的螺纹钢产量为普通小型材产量

资料来源:中国钢铁工业协会

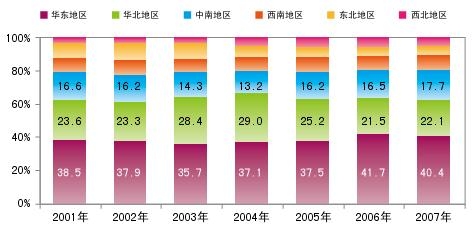

华东地区是我国螺纹钢最大产区,2001-2005年该地区的螺纹钢产量占全国产量的比重一直维持在35%-39%,2006、2007年进一步增加到40%以上。其次为华北地区,2001-2005年该地区的螺纹钢产量占全国产量的比重在23%-29%,2007年下降到22.1%。再次为中南地区,2001-2007年该地区的螺纹钢产量占全国的比重在13%-18%。西南、东北、西北螺纹钢产量所占比重较低,2007年分别为9.3%、4.5%和5.9%。

2001-2007螺纹钢分地区产量比例%

资料来源:中国钢铁工业协会

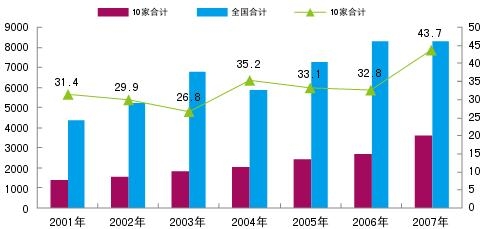

螺纹钢的生产非常分散。2007年,螺纹钢产量列前10位的分别为沙钢、唐钢、莱钢、济钢、武钢、首钢、马钢、萍钢、建龙、新兴铸管(000778,股吧),位居前三位的沙钢、唐钢、莱钢的螺纹钢产量所占的比重在5%以上,其他企业产量比重均在4%以下。可见,螺纹钢的生产也相当分散,并以地方企业和民营企业为主,这与螺纹钢和线材产品附加值低、运输半径相对较短、主要以满足区域市场为主的特点相一致。

2001-2007年螺纹钢前10位企业合计产量及所占比重

资料来源:中国钢铁工业协会

我国螺纹钢市场消费量及主要消费领域

螺纹钢主要为建筑用钢材,由于我国正处于城镇化快速发展的历史阶段,对建筑钢材需求很大。螺纹钢消费一直占据着我国钢材生产的较大比重。2000年以前,小型材(以螺纹钢为主)的比重在25%左右。2001年以后,随着世界制造业向我国的转移,我国进入重化工业阶段,板管带材产销所占的比重逐步增加,而建筑钢材所占比重逐年下降。2001-2007年,我国螺纹钢消费由4369.1万吨(小型材产量)增加到9551.2万吨,占钢材消费的比重由25.8%下降到18.4%。

我国线材市场产量及分布

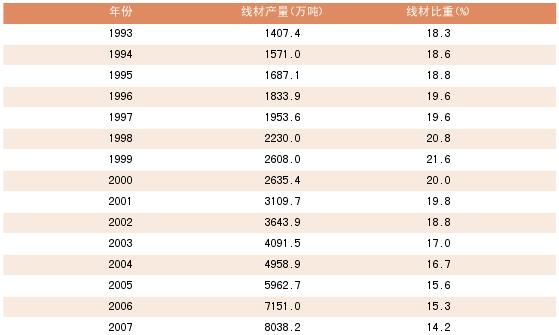

以螺纹钢和线材为主的建筑钢材一直占据着我国钢材生产的半壁江山。2000年以前,线材占钢材产量的比重一直稳定在20%左右。2001年以后,随着世界制造业向我国的转移,我国板管带材产销所占的比重逐步增加,建筑钢材所占比重逐年下降。2001-2007年,我国线材产量由3109.7万吨增加到8038.2万吨,占钢材产量的比重由19.8%下降到14.2%。

1993-2007年我国线材产量变化情况

资料来源:中国钢铁工业协会

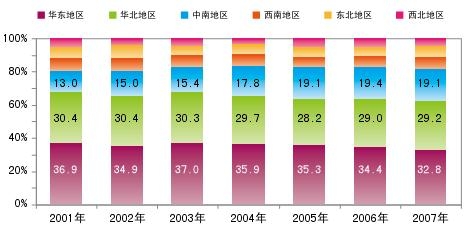

从全国主要地区生产情况分析,华东地区是我国线材最大产区,2001-2007年该地区的线材产量占全国产量的比重一直维持在35%左右,2007年该地区产量为2638.7万吨,占全国线材产量的32.8%。其次为华北地区,2001-2007年该地区的线材产量占全国产量的比重在30%左右,2007年该地区产量为2349.1万吨,占全国线材产量的29.2%。再次为中南地区,2001-2007年该地区的线材产量占全国的比重呈上升趋势,由2001年的13.0%上升到2007年19.1%。西南、东北、西北线材产量所占比重较低,2007年分别为7.4%、7.1%和4.3%。

2001-2007线材分地区产量比例%

资料来源:中国钢铁工业协会

建筑钢材相对而言投资成本较小,进入门槛低。2001年前10家线材企业产量占全国产量的比重为40.2%,到2006年下降到了30.9%。但2007年由于钢铁企业兼并重组取得明显进展,线材生产的集中度显著提高,前10家企业产量占全国的比重上升到41.6%。2007年,线材产量列前10位的分别为沙钢、首钢、唐钢、北台、武钢、邢钢、青钢、马钢、宝钢、华菱湘钢,位居第一位的沙钢,其线材产量所占的比重超过7%,其他企业产量比重均在6%以下。可见,线材的生产仍相当分散,而且地方企业和民营企业占较大比重。

2001-2007年线材前10位企业合计产量及所占比重

资料来源:中国钢铁工业协会

我国线材市场消费量及主要消费领域

线材主要用于建筑行业,附加值相对较低。此外,还有一定数量的高牌号(高端)产品,其附加值也较高,主要用于拉拔钢丝(如制作钢丝绳、桥梁与山地索道用钢索等)。

2000年以前,线材消费量占钢材消费量的比重在15%-20%。2001-2007年,我国线材消费量由3130.7万吨增加到7475.88万吨,但占钢材消费的比重由18.5%下降到14.4%。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们