一、需求有韧性

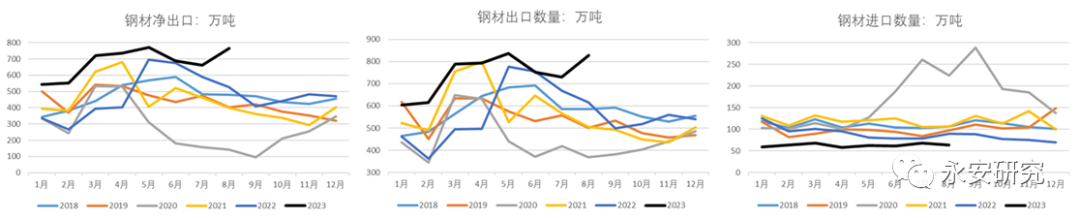

出口热度不减,8月直接出口超预期大增。1-8月钢材净出口累计同比增加1557万吨,其中8月当月同比增238万吨,远超7月同比增幅。若按照9-12月月均同比增加150万吨计算,全年净出口增加2157万吨,仅直接出口一项便再次超市场预期。

图1:钢材出口

数据来源:钢联数据,永安期货研究院

间接出口走弱,但绝对值较高。1-8月汽车整车出口294.1万辆,同比增长61.9%,其中8月出口40.8万辆,同比增长32.1%(7月为67.8%);1-8月机电产品累计出口8.97万亿元,增长3.6%。根据粗略测算,全年钢材间接出口增加1000万吨左右。

因此,2023全年钢材出口可贡献增量3200万吨左右。

国内房地产继续贡献减量,基建逐月走弱,而制造业有企稳回升迹象。

8月底以来房地产放松政策密集出台。9月1日一线城市首套房“认房不认贷”政策全部落地,重庆、成都、武汉、中山、东莞等多个城市跟随。2023年9月7日,工商银行、农业银行、中国银行、建设银行相继发布关于存量首套住房贷款利率调整公告,将于2023年9月25日起,开展存量首套住房贷款利率调整工作。8月31日,央行、金管总局联合发布《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关事项的通知》,两项通知指出,不再区分限购和不限购城市,统一全国首套和二套房的商贷最低首付比例下限分别为20%和30%,二套房利率下限调整为不低于相应期限LPR+20bp。

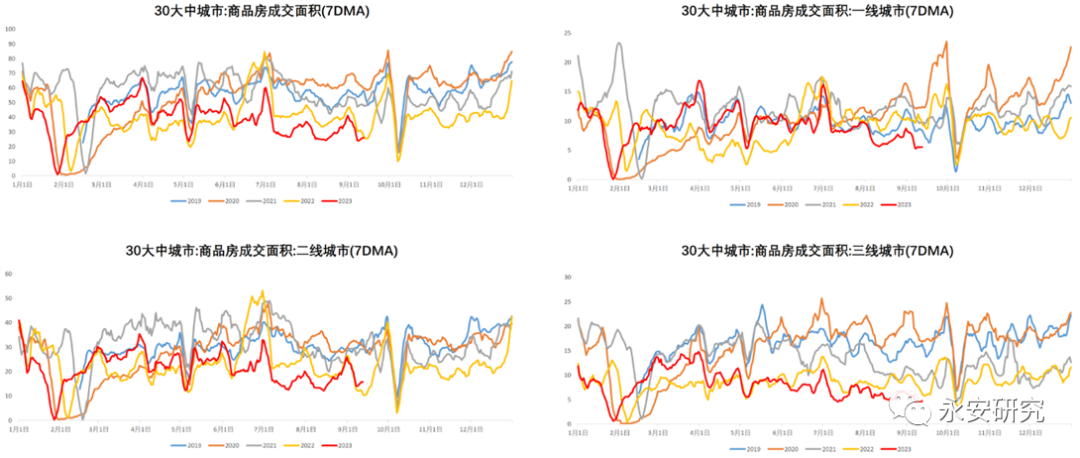

从实际效果看,新政后核心城市楼市热度明显提升,但持续性欠佳。高频数据看,30大中城市商品房销售同比降幅有收窄,但提升幅度较为有限,房地产用钢需求或持续是拖累项。

图2:30大中城市商品房成交面积

数据来源:Wind资讯,永安期货研究院

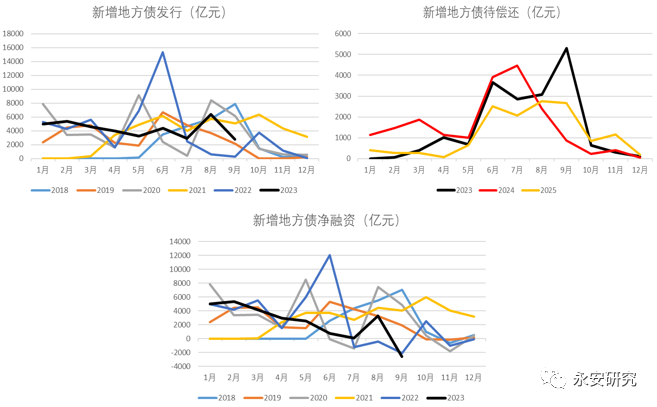

9月地方债偿还压力来到全年最高位,持续压制基建施工强度。根据Wind统计,9月偿还专项债5313亿元,新增专项债发行2774亿元,净融资-2540亿元,资金压力再度增强,制约基建施工强度。

图3:地方专项债统计

数据来源:Wind资讯,永安期货研究院

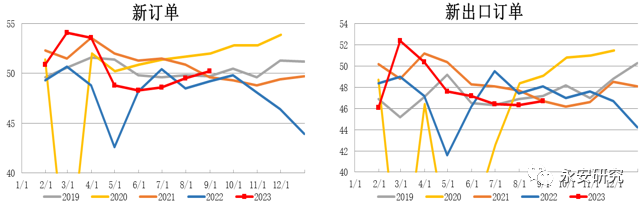

国内制造业需求有触底回升迹象。8月中国制造业新订单PMI回升至荣枯线上方,录得50.2,其中新出口订单46.7,继续呈现外需走弱而内需走强的特征。

图4:中国PMI订单分项

数据来源:国家统计局,钢联数据,永安期货研究院

综合以上,根据我们测算,2023国内用钢需求大致增加200万吨,出口增加3200万吨,钢材累计需求增加3400万吨左右。

二、供给回落空间不及预期

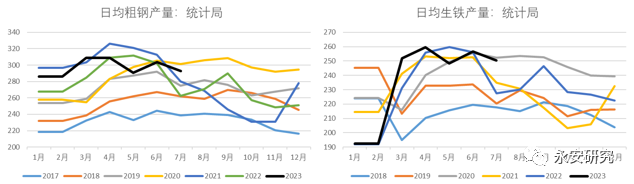

1-7月粗钢累计同比增1723万吨,其中7月同比增937万吨。产量处于年内高位水平,按照全年需求倒推供给,需要见到粗钢产量下滑。根据废钢和铁水匹配关系,若全年粗钢产量增加3400万吨、富宝255家废钢日均到货40-45万吨之间,钢联247家日均铁水大概需要回到235万吨附近水平,高于市场此前预期。

图5:粗钢和生铁产量

数据来源:国家统计局,钢联数据,永安期货研究院

钢厂原料低库存、冬储补库、四季度煤炭供给端突发状况较多等因素叠加下,成本下行空间或较为有限。

三、9月季节性回调压力可能弱于往年

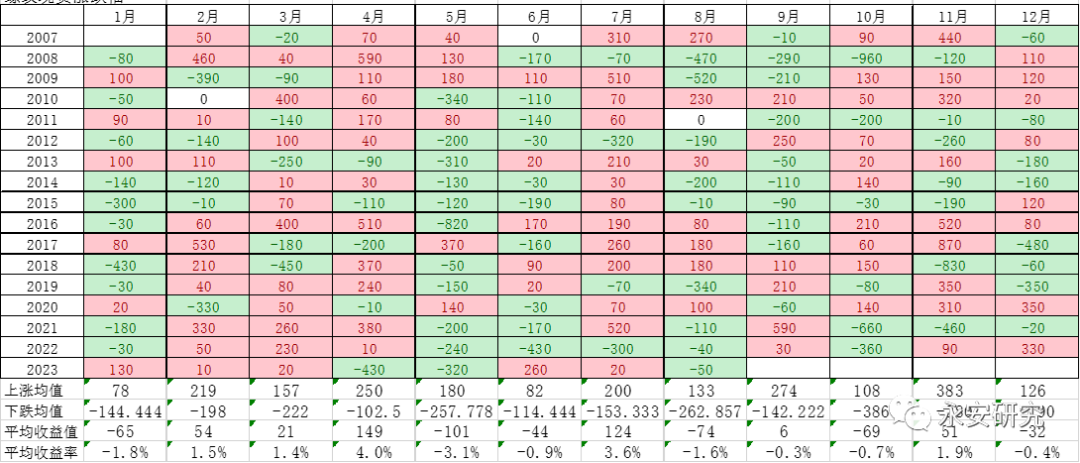

按照往年季节性规律,9月钢材价格易跌难涨。目前来看,今年有走季节性规律的可能,因为板材库存压力凸显,钢厂需要减产匹配需求,发生小级别负反馈的可能性不能排除,但在行业整体库存偏低、利润较低、成本支撑下,预计回调空间较为有限。

表1:螺纹现货涨跌幅

数据来源:wind资讯,永安期货研究院

四、风险点

原料供给端超预期扰动、“金九银十“终端需求超预期大增。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们