七禾大数据

1月26日,国内期货收盘多数品种上涨,其中苯乙烯期货开盘后一路走高,主力合约大涨逾3%,价格创两个月新高,盘面实现“三连阳”。截至收盘,苯乙烯期货主力合约报8925元/吨,涨幅为3.68%,成交30.86万手,持仓16.13万手。

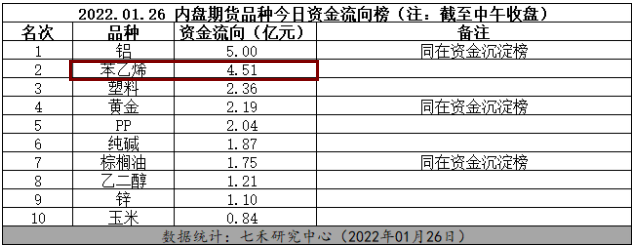

苯乙烯资金流入4.51亿元

苯乙烯持仓增加27.5%

市场观点

中信期货:苯乙烯仍有成本支撑。短期来看,我们对苯乙烯维持谨慎不悲观的判断,苯乙烯供应增加引发的过剩已在利润亏损中较充分反映,纯苯至少一季度仍将以去库为主,在原油强势未逆转的背景下,成本支撑不会立即消失,国内政策预期宽松也暂时是相对利多。

瑞达期货:上周国内苯乙烯工厂平均开工 80.35%,较上周涨 0.32%;产量 26.89 万吨。苯乙烯下游三大行业需求基本平稳,ABS供应平稳,库存减少,而EPS供应减少,但库存增加,PS供应库存同时减少。苯乙烯社会明显回升。江苏,华南及工厂库存均有所上升。今日EB2202合约大幅走高,显示多方仍占据优势。操作上,长假将至,建议投资者手中多单逢高可以分批减持,落袋为安。

国投安信期货:利华益72万吨/年新装置据悉正在试车,未量产。万华化学65万吨/年的PO-SM新装置已经量产。镇利化学60万吨/年新装置已经出料,未量产。苯乙烯当前社会库存不高,市场交易利华益和镇利化学量产不及预期下,苯乙烯利润的短期修复;单边价格上依然主要跟随原油。

行业新闻

现货方面,1月26日,苯乙烯现货价格维持稳定。华东地区现货主流价8585元/吨;华南地区报价8600元/吨。

据统计,苯乙烯江苏社会库存目前总库存量在9.55万吨,环比减少1.3万吨。苯乙烯江苏社会库存到船、管输及车卸总量3.85万吨,提货5.15万吨。

春节前后 ,预计有涉及产能145万吨的6套装置,计划停车,但2月份有中化泉州45万吨装置及山东利华益的72万吨苯乙烯装置计划投产,综合来看,2月份苯乙烯的产量将基本保持平稳。

春节期间国内EPS停车涉及594万吨/年,同比增幅15.34%,实际损失量约35.68万吨。PS装置检修影响产能在42万吨/年,损失量预计在1.48万吨,较去年春节期间损失量增加0.64万吨,增幅76.19%。今年春节,PS\EPS停车的装置明显大于去年,显示下游需求不足。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们