报告导读

行情回顾:本周商品市场偏强,周内波动较大,南华商品指数单周上升约 2.73%,板块指数普遍上涨,其中南华能化指数上升约 3.82%,南华贵金属指数本周上涨约 1.37%。因子指数涨跌不一,其中中周期时序规则获利超过 1.5%,长周期时序规则获利超过 0.15%,中周期截面动量获利超过 1.5%,长周期截面动量损失超过 0.15%,中周期时序动量获利接近 2%;偏度因子本周损失超过 1.1%;仓单因子本周获利接近 0.3%;期限结构因子本周盈利 0.06%;库存因子本周获利超过 0.5%。

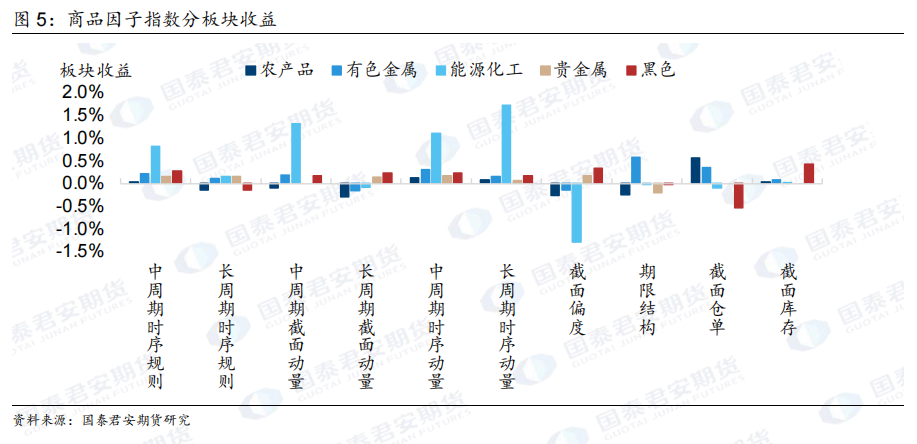

板块表现:分板块来看,时序规则因子方面,中周期动量在能化板块获利相对较多;截面动量方面,中周期动量在能化板块获利较多;时序动量方面,中周期动量在能化板块获利较多,长周期动量在能化板块获利相对较多。偏度因子在能化板块损失较多;期限结构因子在有色金属板块获利较多;截面仓单因子在黑色板块损失较多;截面库存因子在黑色板块收益较多。

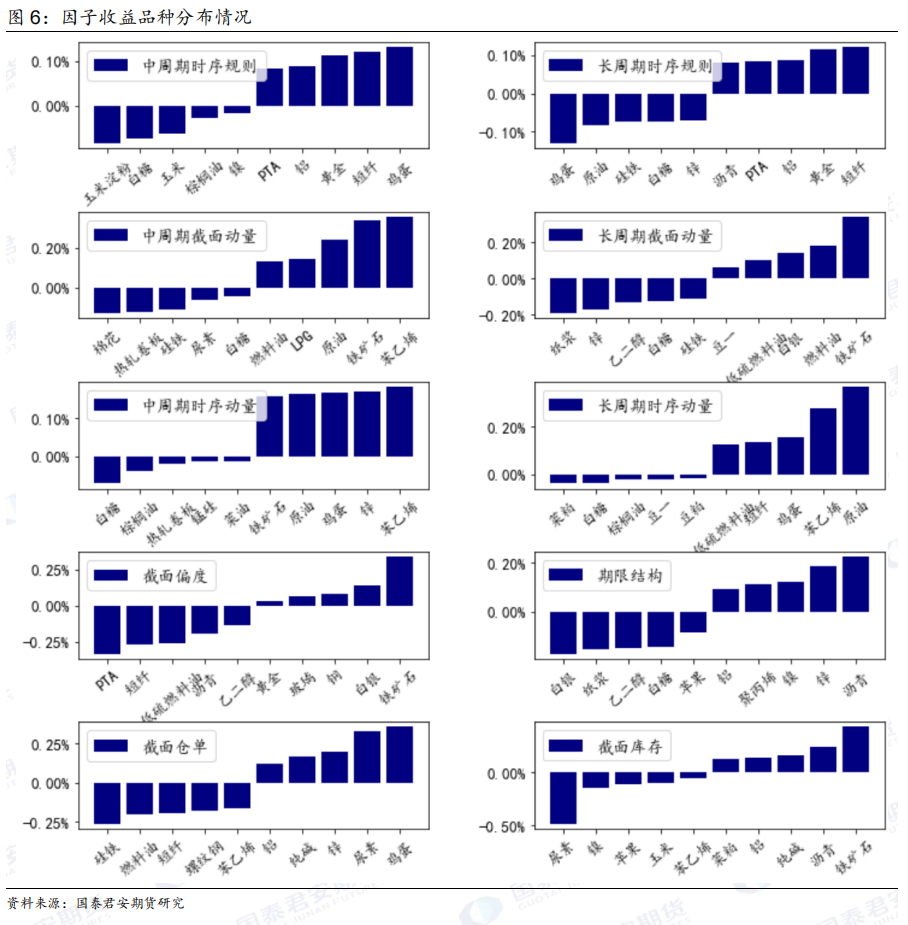

品种表现:动量因子方面,中周期时序规则在玉米淀粉上损失较多,而在鸡蛋上获利较多;长周期时序规则在鸡蛋上损失较多,而在短纤上获利较多;中周期截面动量在棉花上损失较多,而在苯乙烯上获利较多;长周期截面动量在纸浆上损失较多,而在铁矿石上获利较多;中周期时序动量在白糖上损失较多,而在苯乙烯上获利较多;长周期时序动量在菜粕上损失较多,而在原油上获利较多。截面偏度因子在 PTA 上损失较多,而在铁矿石上获利较多;期限结构因子在白银上损失较多,而在沥青上获利较多;截面仓单因子在硅铁上损失较多,而在鸡蛋上获利较多;截面库存因子在尿素上损失较多,而在铁矿石上获利较多。

后市预估:本周受煤矿安检及下游需求利多等因素影响,焦煤价格开启了快速上涨行情,市场对焦煤焦炭情绪偏暖,焦煤焦炭价格续创阶段新高,另外焦企焦煤库存低位,对其刚需采购存在支撑。此外化工板块上,本周纯碱检修厂家陆续复产,远兴能源一二线接近满产,供应增加施压纯碱报价,成本端利空玻璃走势。若后续中下游阶段性补库未出现,玻璃价格大概率将延续稳中偏弱运行。预计下周市场震荡偏强,中长周期动量有一定机会;近期市场趋势跟踪类型的因子机会较大。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们