报告导读

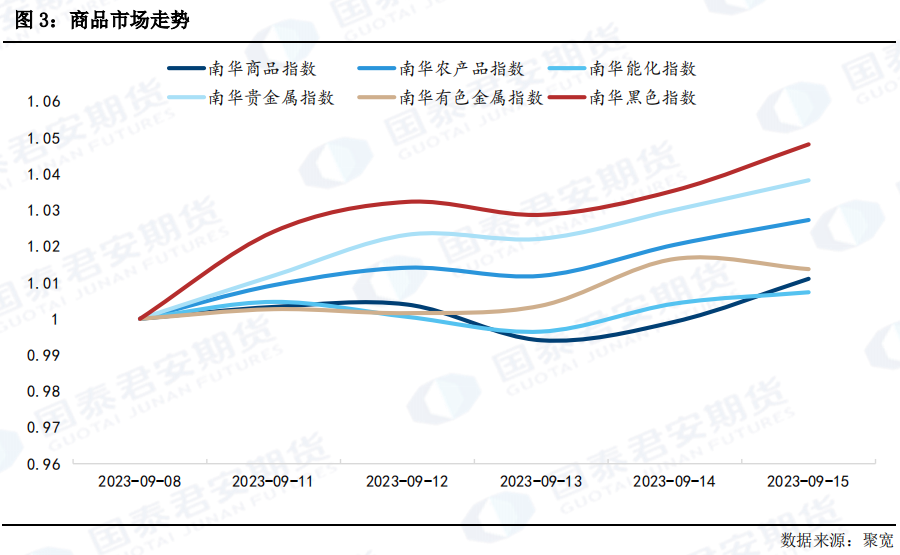

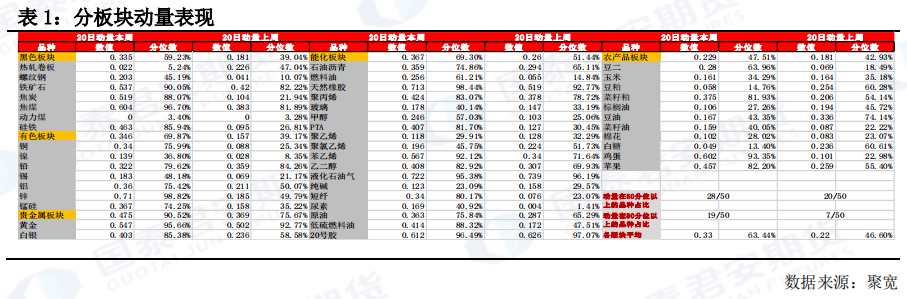

本周商品市场整体上行,20日动量高于上周。动量位于50分位的品种数量小幅增加,位于80分位的品种数量明显增加。分板块来看,所有板块动量有所上升。市场整体动量处于中高分位数水平。

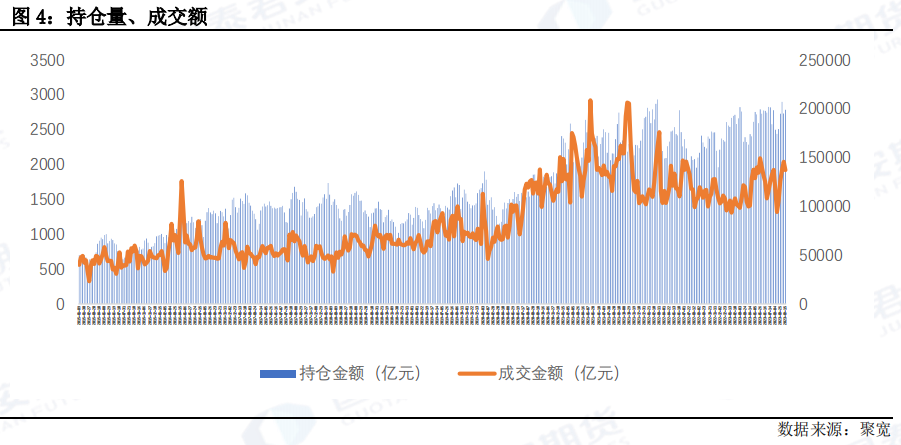

本周商品市场成交金额有所下降,持仓金额有所上升。截至9月15日,当前活跃品种成交金额处于历史90分位;持仓金额处于历史98分位。整体市场活跃度有所下降,不利于短周期CTA产品表现。

从因子角度来看,本周因子大部分回撤:

短期动量:这两个因子的回看周期均为20日,本周时序动量与截面动量均有较大程度的上涨,时序动量好于截面动量;两者盈亏的板块具有一定的相似度;化工板块盈利最多,没有显著亏损的板块;截面动量在能源板块也有较多盈利;

长期动量:这两个因子的回看周期均为240日,本周时序动量与截面动量小幅分化,时序动量微赚,截面动量微亏;两者盈亏的板块基本相反,农产品板块上都有亏损;

期限结构:本周偏平,仅在有色板块盈利较多,在贵金属和农产品板块有所亏损;

偏度:本周亏损最为严重,主要亏损板块是化工、能源和农产品,而黑色板块略有收益;

仓单:本周微赚,在有色和农产品板块盈利,在能源和黑色板块上亏损;

整体来看,本周商品市场总体维持强势走势,黑色板块最强,而农产品板块较弱;短周期因子表现突出,有利于量化CTA表现;从板块上来看,管理人大概率在贵金属、有色、黑色板块有所获利,在农产品板块上亏损。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们