金斧子周度市场观察

金斧子投研中心以周为单位,从主要指数、估值变动、资金流向、波动率等维度回顾上周A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,为投资者提供系统、规律、长期可跟踪参考的重要指标,最终输出专业的大类资产配置建议,并为超高净值客户提供全品类、全方位、全周期的“水星50”资产配置定制解决方案。

金斧子大类资产配置分析框架

一、股市行情速览

1、上周重要指数表现

2、上周行业指数表现

3、上周估值变动情况

4、上周陆/港股通表现

5、上周证券类交易指标观察

二、期货行情速览

1、重要指数

2、商品指数波动率

3、股指期货波动率

三、基金行为观察

四、周度市场大事件

五、市场主流观点

六、金斧子投研中心观点

01

股市行情速览

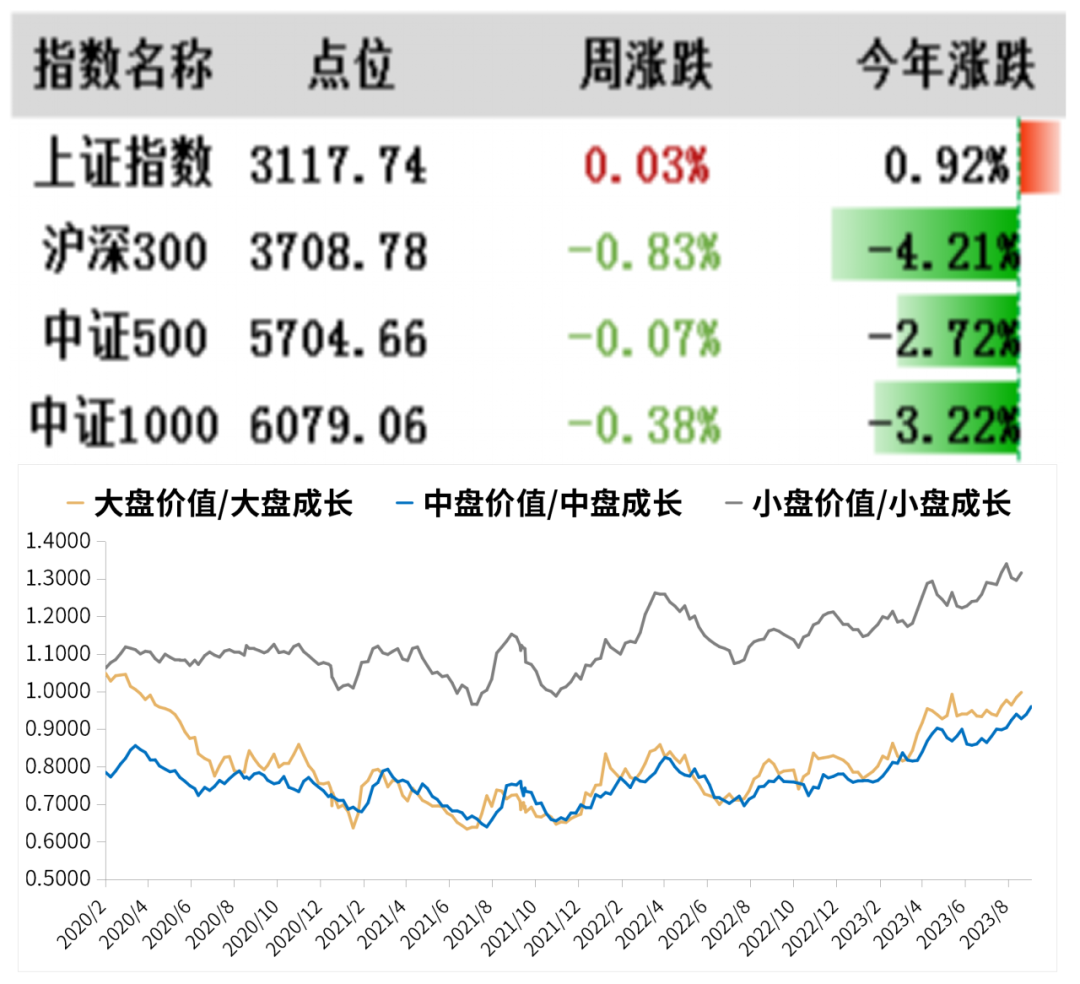

上周重要指数表现

本交易周期(9/11-9/15)上证综指收涨0.03%,深证成指收跌1.34%,创业板指收跌2.29%。两市成交3.64万亿元,周度日均市场成交额为0.73万亿元,较上个交易日均增长率为-6.99%,上证综指换手率为0.60%,成交额1.52万亿元;深证成指换手率1.56%,成交额为2.11万亿元;创业板指换手率为2.57%,成交额1.01万亿元。

上周行业指数表现

对比上上周A股行情,上周A股持续调整。行业方面,31个申万一级行业中11个实现上涨,其中煤炭、医药生物、钢铁与纺织服饰涨幅靠前;而计算机、国防军工、电力设备、电子与传媒板块跌幅靠前。

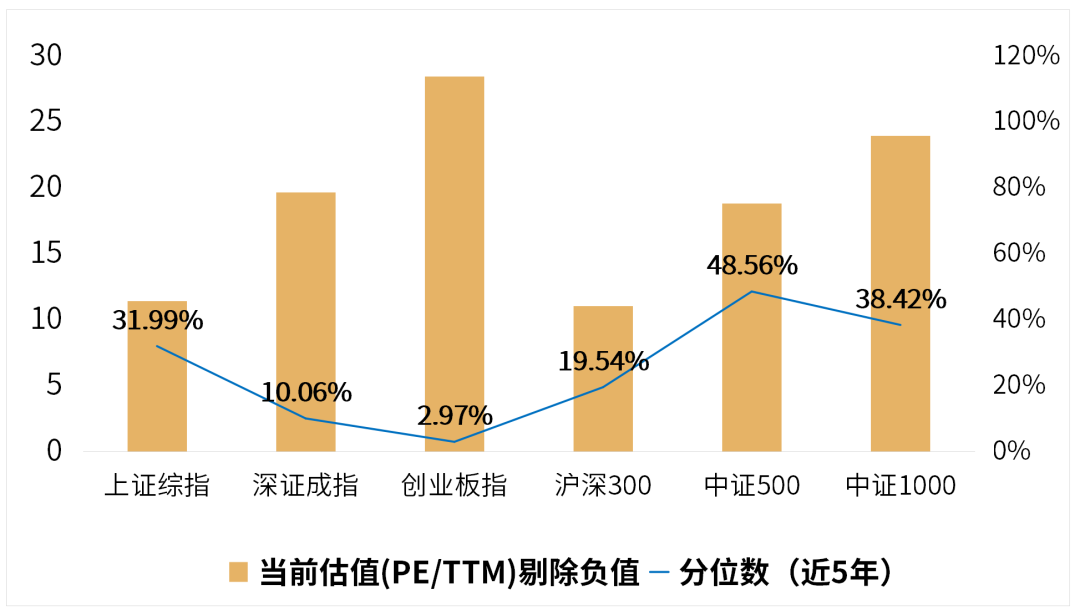

上周估值变动情况

目前上证综指PE(TTM,剔除负值)上升至11.44倍,历史分位数上升至31.99%。深证成指PE(TTM,剔除负值)下降至19.66倍,历史分位数下降至10.06%。创业板综指PE(TTM,剔除负值)下降至28.46倍,历史分位下降至2.97%。

上周陆/港股通表现

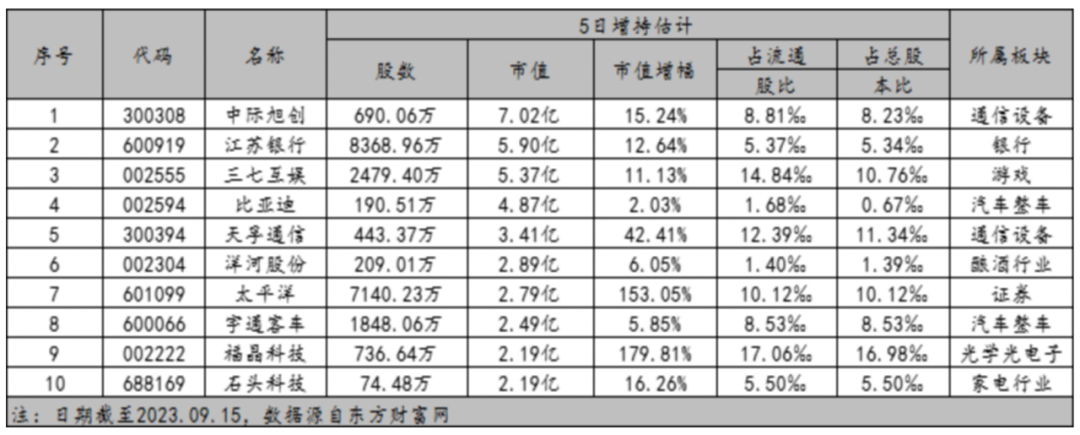

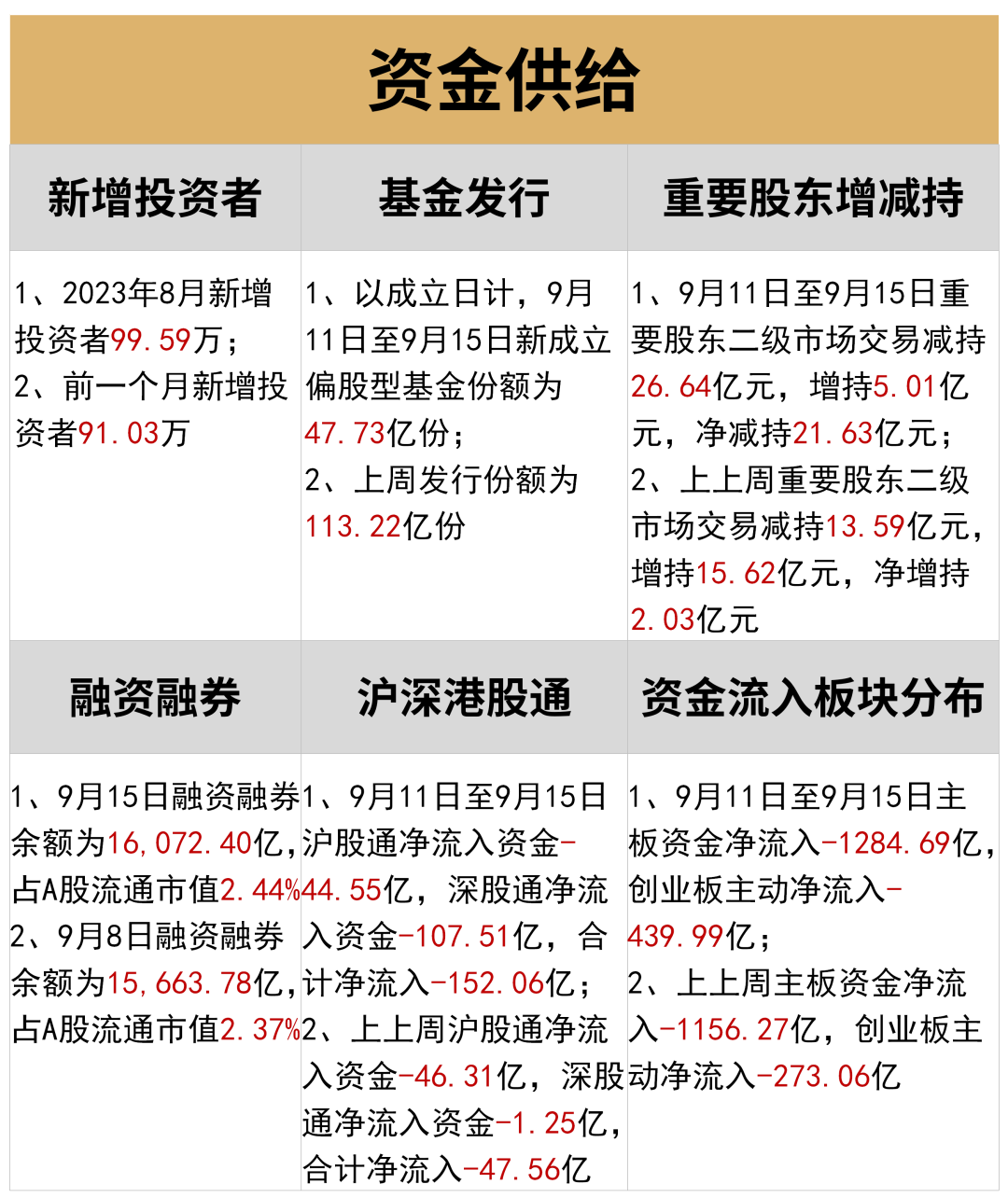

上周(9/11-9/15)沪股通净流入资金-44.55亿,深股通净流入资金-107.51亿。截至9月15日,北上资金近5日个股增持市值前三分别为中际旭创、江苏银行与三七互娱。

资金需求、资金供给

上周证监会核准7家IPO批文,较上上周数量不变,预计募集资金较上上周减少9.97亿元。

上周解禁规模为817.98亿元;上上周解禁规模为588.89亿元,上周解禁压力较重。

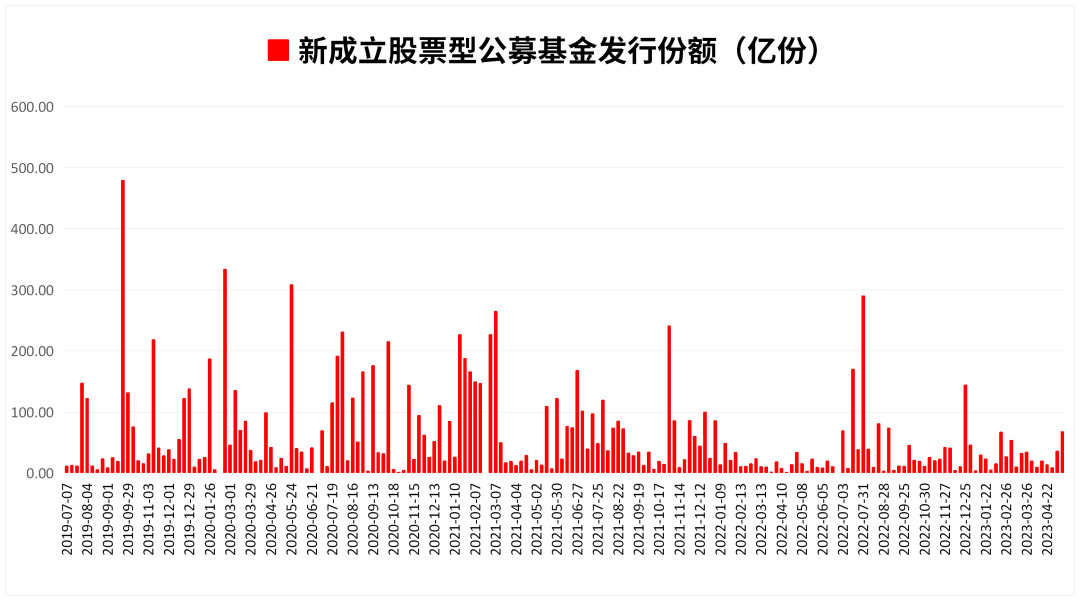

上周新成立偏股型基金份额为47.73亿份;上上上周发行份额为113.22亿份,与上上周相比新成立基金数量呈减少趋势。

上周港股通合计净流入资金152.06亿。板块方面,主板资金净流入-1284.69亿,创业板主动净流入-439.99亿,分别净流入变化-128.42亿元,-166.93亿元。

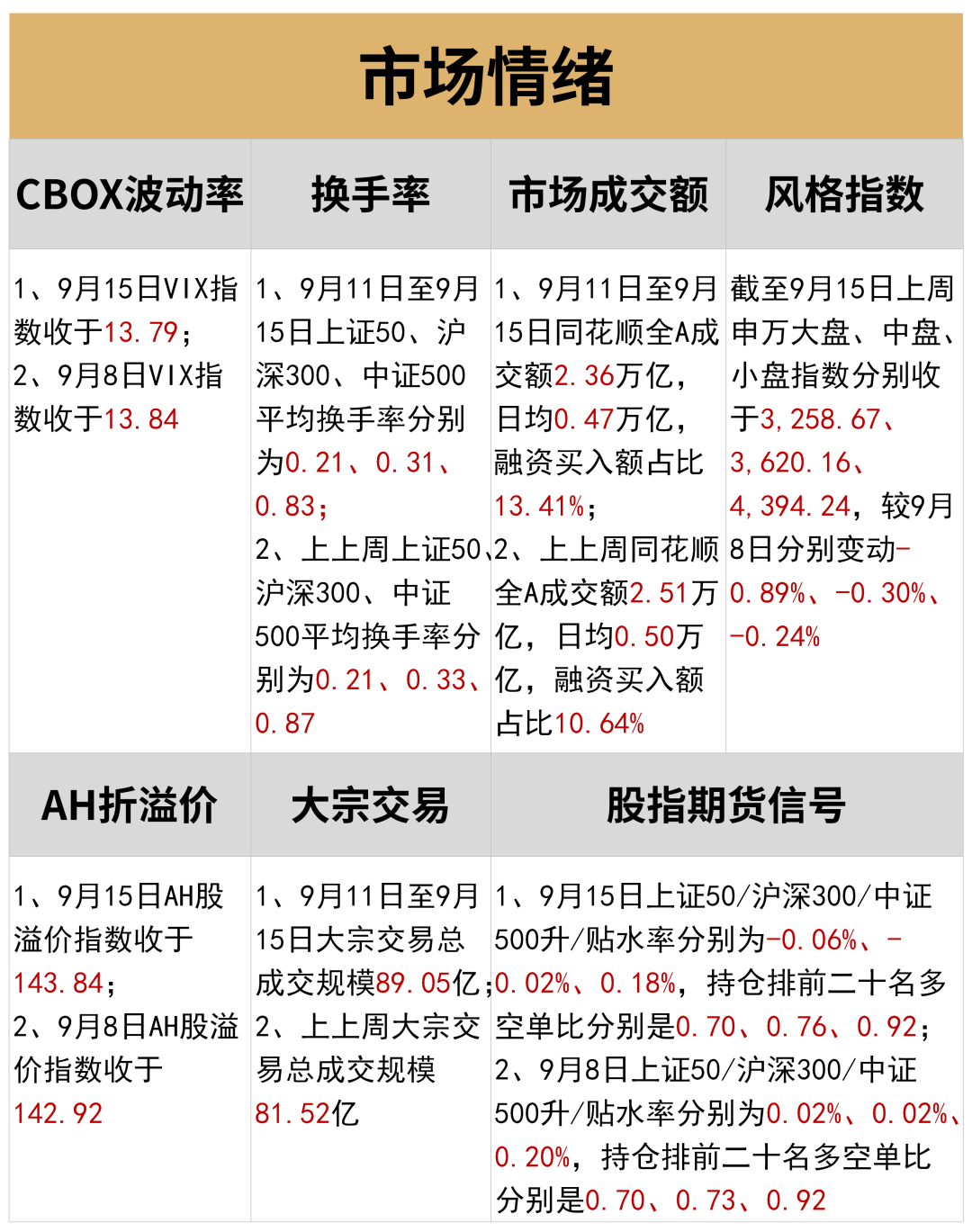

市场情绪

9月15日上证50/沪深300/中证500升/贴水率分别为-0.06%、-0.02%、0.18%,持仓排前二十名多空单比分别是0.70、0.76、0.92,较上上周整体增加。

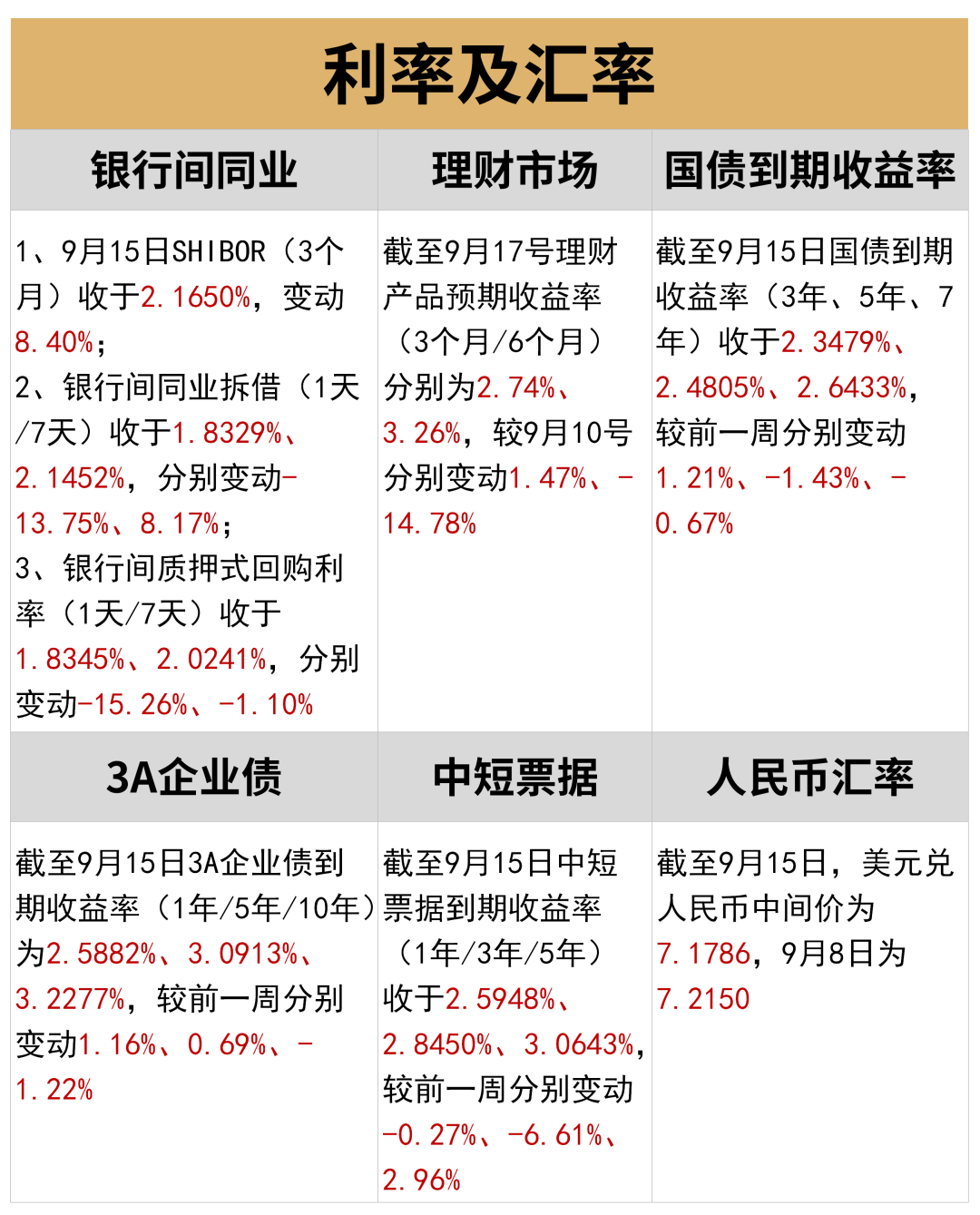

利率及汇率

利率方面,上周(9/11-9/15)银行间同业利率整体呈现下降态势;国债收益率整体呈下降态势,企业债收益率呈上涨态势。

货币方面,上周(9/11-9/15)央行货币净投放-70亿元,逆回购到期(7天)为7450亿元;上上上周央行货币净投放-6640亿元,逆回购到期(7天)为14090亿元。

02

期货行情速览

重要指数表现

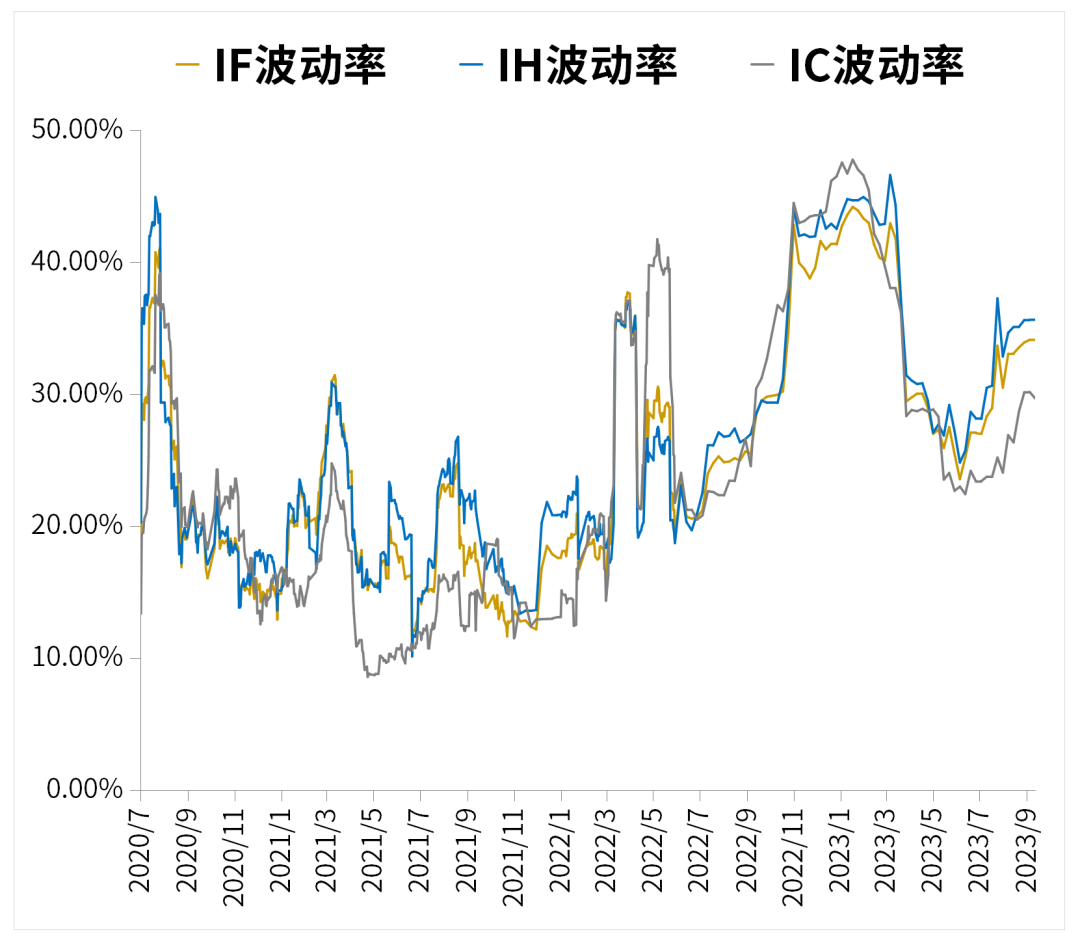

股指期货波动率

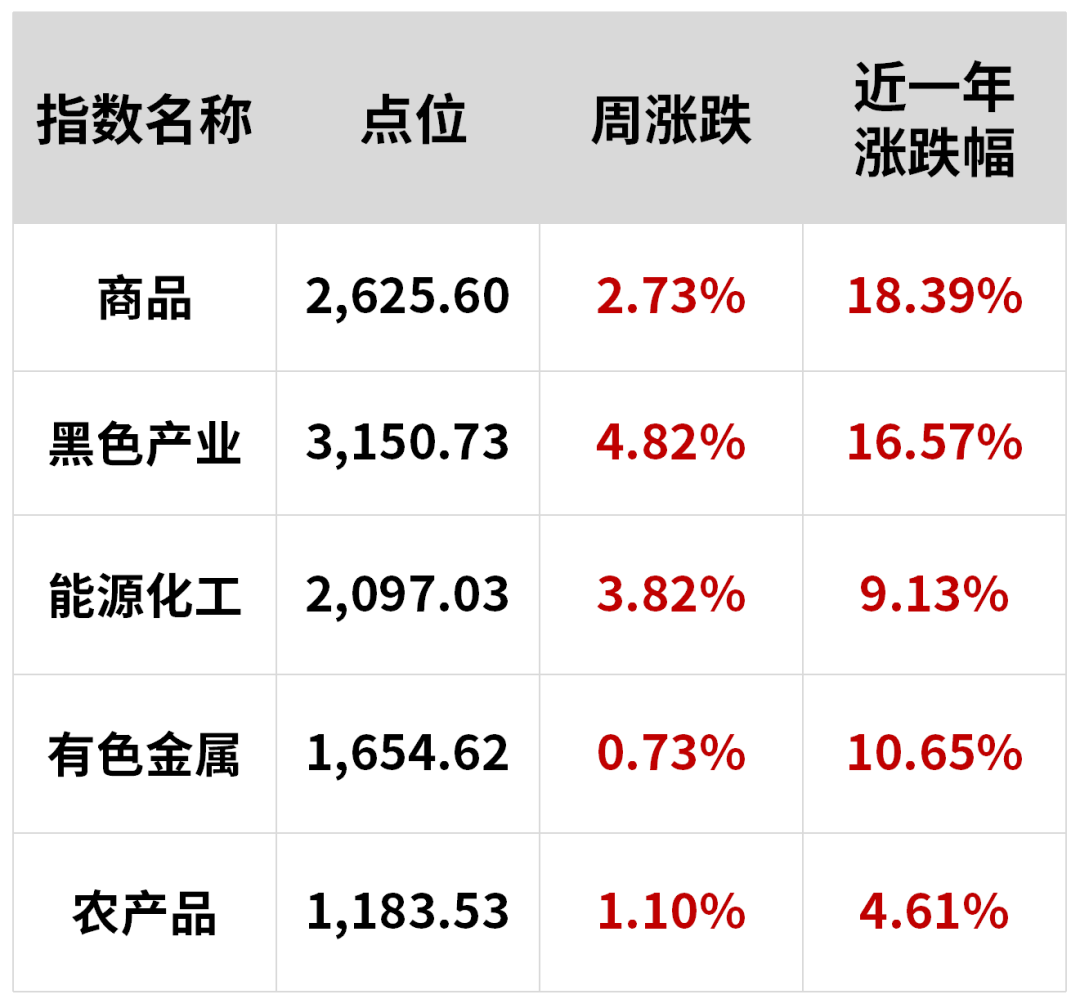

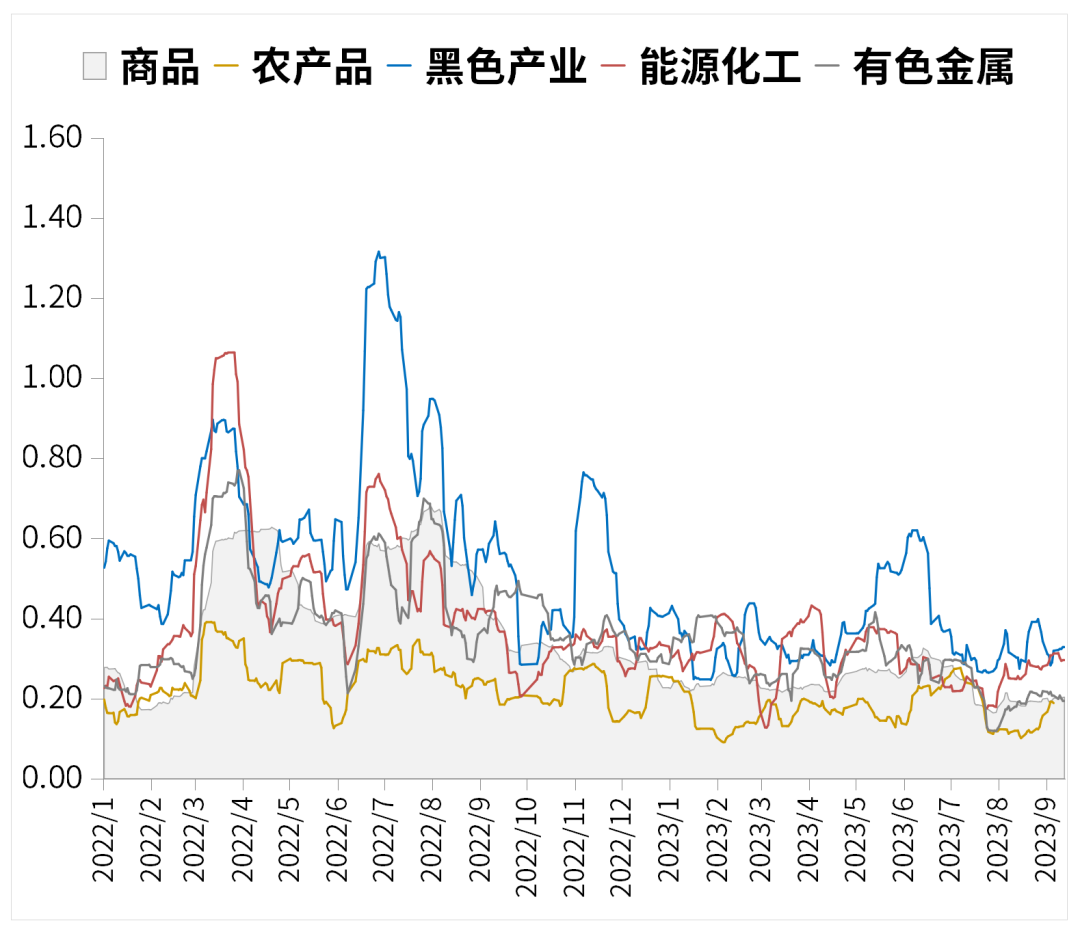

商品指数波动率

03

基金行为观察

公募基金发行量及仓位

上周新成立偏股型基金份额为47.73亿份;上上上周发行份额为113.22亿份,与上上周相比新成立基金数量呈减少趋势。

私募基金发行量及仓位

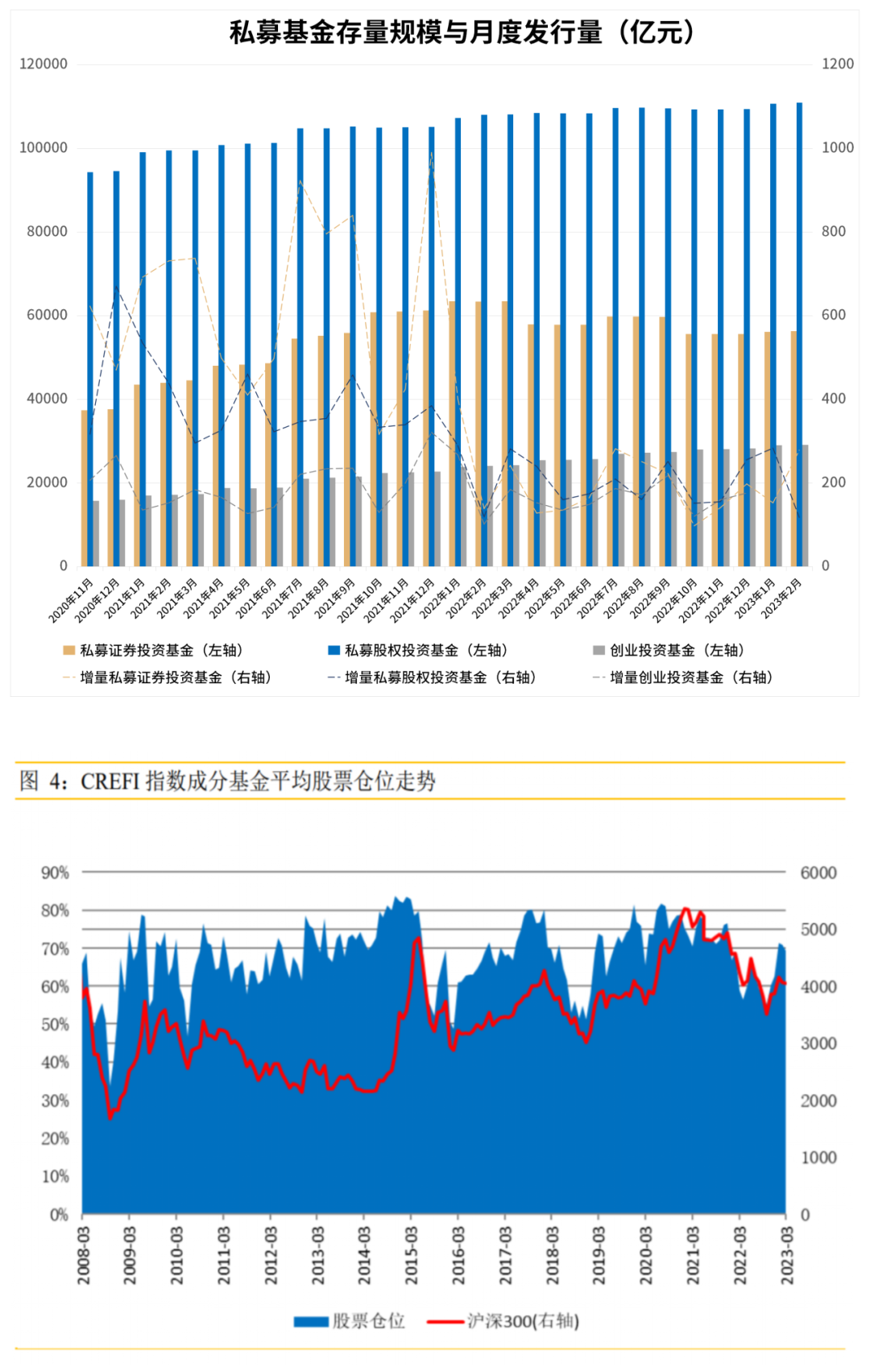

截止2023年3月,私募证券基金存量规模为56355.1亿元(较前值+209.77亿元),月度发行量为278.19亿份(较前值+125.98份)。

2023 年 3 月末,CREFI 指数成分基金的平均股票仓位为 69.23%,较上月末下降 1.66 个百分点(图 4);股票持仓超过六成的成分基金比例为 71.43%,比上月末下降 1.01 个百分点(图 5)。3 月份,高仓位成分基金(仓位 80%-100%)数量占比较上月有所下降,低仓位成分基金(仓位 0%-40%)数量占比显著上升。

04

周度市场大事件

央行:8月货币供应量M2同比增长10.6%

证监会:进一步加大对违规减持行为的打击力度

欧盟将对中国电动汽车启动反补贴调查

美国8月CPI同比上升3.7% 环比上升0.6%

证监会:将完善优化现金分红监管制度

国家统计局:8月份社会消费品零售总额37933亿元 同比增长4.6%

央行:决定9月15日下调金融机构存款准备金率0.25个百分点

国家医保局:1-7月我国基本医疗保险基金总支出同比增长19.3%

05

市场主流观点

卖方观点

中信证券:政策持续落地,将推动内资逐步入场消化外资卖盘

8月经济状况好于预期,预计政策将尽快落地以彻底扭转预期;海外通胀数据有反复,但预计年内美联储再次加息概率较低;短期内市场的反复来源于外资和内资对经济和市场观点的巨大分化,当前是政策和市场负面情绪的赛跑,保持耐心,采用三阶段策略积极布局。

首先,8月经济数据整体超出市场预期,预计9月继续边际改善,政策持续发力,预计地产、城中村和化债仍有超预期的举措。其次,美国8月通胀超预期是阶段性影响,居民消费需求在四季度面临阻力,预计年内美联储和欧央行都有较大概率不再加息。再次,北上资金此轮流出呈现出不同于以往的趋势性特征,国内边际乐观资金的入场节奏在近期明显受到外资持续流出的影响。最后,政策持续落地最终将推动内资逐步入场消化外资卖盘,配置上建议采用顺周期、科技、白马三阶段策略布局。

中信建投证券:稳中求进,市场等待增量资金流入

短期经济预期开始上修,市场等待增量资金流入。8月经济数据回暖,短期边际呈现积极因素;长期看,资产配置迁移中股市最为受益。

配置思路:高赔率顺周期,弹性高看供给偏紧及基建地产收益方向。行业推荐:有色、石油、消费建材、传媒、通信、运营商、铁路、水电、汽零等。

海通证券:积极因素正在累积

积极因素正在累积。①稳增长政策不断落地推动经济修复,最新经济数据已验证回暖趋势。②活跃资本市场措施落地提振投资者信心,公募基金新发规模边际改善。③积极因素正在积累,中短期稳增长类行业较优,中长期科技更强。

结构上重视顺周期中的地产券商、消费,科技是中长期焦点。中短期需围绕稳增长和活跃资本市场等政治局会议亮点进行布局。中长期看,科技仍是股市主线,从政策和技术端关注业绩释放的方向。一是政策发力的数字基建、信创等领域,数字经济中数字基建、数据要素和信创等领域订单和业绩或有望受提振。二是技术变革下人工智能及上游半导体等领域。

兴业证券:莫愁千里路,自有到来风

站在当前这个底部区域,我们需要看到的是各项积极因素已在陆续出现。后续随着更多信号和催化的出现,市场有望逐步走出底部、迎来修复:1、本周央行超预期降准、MLF超额续作、重启14天逆回购并降息,后续进一步的政策宽松依然可期。2、8月大部分宏观数据均有所好转,经济边际企稳的迹象继续增加。3、对于汇率及其引发的外资流出压力,我们也已经看到呵护的力量。

随着政策呵护加速落地、基本面和盈利企稳回升、微观资金供需逐步改善等积极信号陆续出现,后续市场有望逐步迎来修复。底部区域仍建议坚定信心、保持耐心,等待量变到质变的转折。

06

金斧子投研中心观点

A股

上周A股整体延续震荡走势,主要指数涨跌互现,小盘风格相对占优。指数表现上上证综指录得微涨,而深证成指与创业板指均收跌,投资者情绪较谨慎。行业表现上31个申万一级行业中11个实现上涨,其中煤炭、医药生物、钢铁与纺织服饰涨幅靠前;而计算机、国防军工、电力设备、电子与传媒板块跌幅靠前。周内受经济数据边际改善,稳增长政策持续发力驱动与海外风险因素双重影响,市场交易整体仍较平淡。

债券

上周实现净回笼310亿元。资金方面,周五SHIBOR报价于1.7630%,较前一周下行13.00bp。而周五DR001、DR007分别收盘于1.7548%、1.9079%,较前一周变化-14.48bp、4.54bp。债市方面,股市表现较弱提振债市情绪,短债在上上周五降准落地前受资金偏紧影响表现较弱,长债收益率周内保持趋势性下行,收益率曲线小幅走平。展望后市,随着降准、MLF净投放的作用下资金利率逐步回落,机构做多加杠杆成本下降,债市连续两个交易日企稳,基本宣告短暂的调整告一段落。可关注10年国债收益率。

商品

国内地产高频销售有所趋稳,制造业产能利用率边际回落,制造业位于被动去库存周期中后期,地产政策全面宽松,考虑到商品主力合约切换结束,市场交易远期预期,由于外需持续承压,预计大宗商品价格在当前位置震荡分化。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们