我的钢铁网

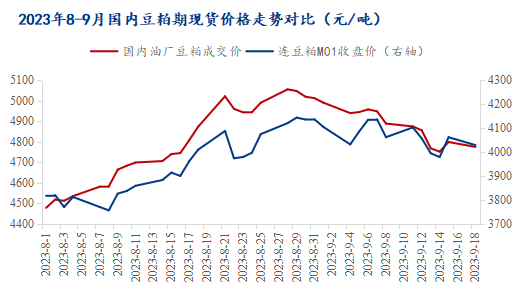

导语:经历了一段时间的连续上涨后,连粕在8月底开始走势疲软,M01跌破4000点支撑,截至9月19日主力合约M01报收于3941元/吨,跌95元/吨,跌幅2.35%。进入9月,国内现货方面同样震荡偏弱,9月19日油厂豆粕报价整体下调,沿海油厂主流报价为4610-4770元/吨,较前一交易日下调80-90元/吨。目前豆粕因供应充足,交投仍然偏清淡,正等待新的驱动因素,而中秋国庆双节即将到来,国内油厂是否会大幅停机?是否会对豆粕价格有所支撑?接下来请跟随笔者简单分析一二。

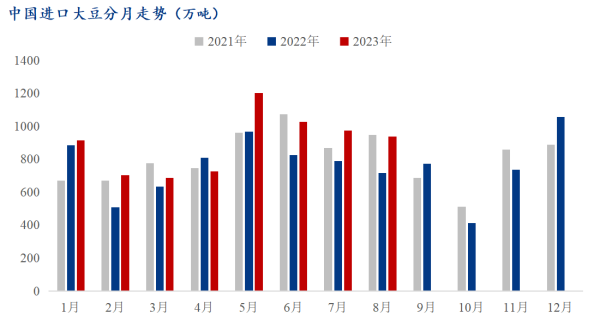

原料大豆到港方面。据海关总署数据显示,2023年8月份中国大豆进口量936万吨,同比去年增加220万吨,同比增幅30.7%。据Mysteel农产品团队初步统计,2023年9月份国内主要地区123家油厂大豆到港预估约741万吨;对国内各港口到船预估初步统计,2023年10月600万吨,11月880万吨。9-10月进口大豆量将有所下降,这将导致部分油厂出现断豆停机现象。

而节前油厂开机方面,据Mysteel农产品对全国主要油厂的调查情况显示,第37周(9月9日至9月15日)123家油厂大豆实际压榨量为204.25万吨,开机率为59.03%。预计第38周(9月16日至9月22日)国内油厂开机率小幅下降,油厂大豆压榨量预计201.85万吨,开机率为58.34%。节前部分油厂因断豆或者胀库停机,使得节前开机率呈现下降走势。

总的来说,因断豆或胀库现象,双节期间国内油厂开机率或整体下调。以下是具体各区域油厂开停机情况简述。

东北地区:目前东北区域有7家油厂确定停机,2家油厂因大豆到港等暂不确定因素,开停机时间待定,1家油厂因9月中旬已停机,国庆期间预计单线开机,整体开机较低,中下游可合理备好安全库存。

华北地区:国庆期间华北油厂仅维持46.9%左右开机率,其中天津仅2家油厂正常开机,河北一家油厂正常开机,其余均有停机计划,双节期间油厂整体开机水平较低。

陕西市场:国庆双节期间,陕西两家油厂均有停机计划,西安油厂预计5日恢复开机,咸阳油厂开机待定。

山东地区:9月下旬至10月初山东油厂停机计划较多,因大豆到港延期而断豆停机居多,预计后期开机率较低,建议下游企业做好国庆备货计划。

河南市场:国庆假期期间,区域内四家油厂多数将出现停机。其中周口益海9月15-21日停机,国庆暂不停机;新郑中储粮有停机计划,暂未确定;郑州阳光、安阳阳光有停机计划,暂未确定。

华东地区:部分油厂在国庆期间将出现停机,时间维持在3-10天。华东地区国庆期间的开机率预计将下降至42%的低位,但目前下游需求表现不及预期,提货积极性并不太高。

江西市场:国庆假期期间,区域内两家油厂将降线生产或停机,一家油厂将在国庆假期恢复开机。总体来看,市场供应较为充足。

两湖地区:目前油厂豆粕库存维持高位,部分外资油厂出现胀库停机现象。国庆期间各油厂以出货是否好转来确定停机计划,但整体供给充足为主。

川渝地区:目前有5家油厂确定双节停机,1家满线全开,另外有3家情况待定。节假日期间油厂开单提货各家情况不同,建议下游企业做好双节前备货。

福建市场:受前期大豆到港影响,闽北8月压榨较低,这导致福建区域9月大豆到港和结转库存较多,叠加国庆期间周边的广东、华东区域油厂停机较多,在逢金九银十的需求季节,福建区域油厂国庆期间有停机计划工厂较少,整体9-10月有望维持较高开机水平。

广东市场:除植之元,湛江渤海确定不停机外,其余油厂均有停机计划,开机率较低,建议下游企业做好国庆备货计划。此外,广州富凌预计9月29日-10月5日停机。

广西市场:目前有6家油厂确定双节期间将会停机,1家油厂单线开机,1家油厂因大豆延迟到港暂未确定,整体开机率较低。

云南市场:当下云南市场豆粕供应较为宽松,昆明益海计划国庆期间停机,时间未定。

此外,据Mysteel统计,全国123家进口大豆压榨企业国庆假期期间开工情况汇总如下:

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们