一方面,进口利润持续向好,国内买船积极性提升,进口端有望大幅突破预期;另一方面,定向稻谷拍卖正式开启,进一步加剧市场供应压力。整体上,玉米价格承压运行为主。

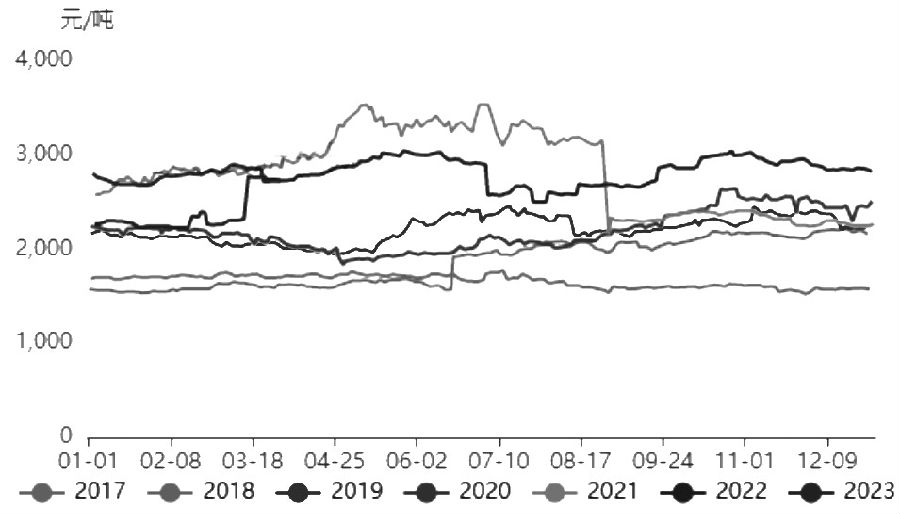

在宏观氛围打压以及国际市场走弱共同作用下,市场悲观氛围弥漫,3月下旬国内玉米市场一举跌破前期振荡平台位,主力2307合约下跌近150元/吨,最低跌至2693元/吨,利空情绪集中释放。

进口利润持续向好

随着国际玉米价格的大幅下跌,进口利润同步打开。数据显示,截至3月28日,美湾港口5—9月到港完税价基本在2570—2720元/吨,进口利润均位于150—300元/吨,且远期买船利润明显增加,大幅提升国内市场买船积极性,并且近期的购买积极性也得到了美国农业部证实。我国连续4日买入美国玉米,3月14日买入61.2万吨,3月15日买入66.7万吨,3月16日买入64.1万吨,3月17日又买入19.1万吨。3月第3周的4个交易日里累计买入211.1万吨美国玉米,均为2022/2023市场年度交货。同时,近期仍有零星的大幅购买记录被披露。

展望后市,在进口利润持续向好导向下,我国购买美国玉米的可能性仍有增加预期。同时,对于下半年大量上市的巴西玉米而言,7—12月进口到港完税成本预估价在2430—2490元/吨,不但大幅低于国内市场港口价,而且相较于美玉米进口成本也更具优势,进一步增添贸易商增加买船的可能性,远期供应压力增加。

粮源转移至贸易环节

随着基层售粮进度逐步推进,我国玉米售粮也基本步入尾声。截至3月30日,据统计,全国7个主产省份农户售粮进度为84%,较上期增加3%,较去年同期增加2%。全国13个省份农户售粮进度为86%,较上期增加3%。基层余粮不足两成,持粮主体基本转移至中间贸易环节,调控政策导向也将逐渐由保证基层售粮过渡到保供稳价阶段。在进口利润良好的前提下,远期进口量将明显增加,对市场价格将产生明显压制。

稻谷投放开启

此前据市场消息,2023年饲用稻谷拍卖自3月启动,拍卖底价与上一年度持平,拍卖总量1800万吨,包括1500万吨2018年水稻,其中黑龙江1300万吨,关内200万吨,另外还有300万吨2019年不宜存放的稻谷投放。不过,国家为保障农民收益,确保基层余粮顺利出售,将定向稻谷拍卖延期至月底,较上一年推后20天。3月28日,市场关注热度较高的最低收购价稻谷拍卖正式开启,国储投放早籼稻、中晚籼稻及粳稻各30万吨,共计906699吨,较去年投放量减半。投放年份为2018—2020年粮源,年份相对较早,由此可见陈粮去库存情势依旧严峻。从投放总量来看,今年定向稻谷投放量较前两年明显减少。统计数据显示,2020年国内定向稻谷拍卖量为1500万吨,成交量为922万吨;2021年国内定向稻谷拍卖量为5200万吨,成交量为1612万吨;2022年国内定向稻谷拍卖量为4385万吨,成交量为2888万吨。但从成交价来看,最高成交价均低于2600元/吨,明显低于玉米市场价,定向稻谷饲用优势明显。从总量上看,对玉米市场存在显著补充。

整体来看,国际玉米市场承压回落,进口利润同步打开,叠加调控政策导向将由保证基层售粮过渡到保供稳价阶段,这将提升国内买船的积极性,进口端有望大幅突破预期。同时,定向稻谷拍卖正式开启,也进一步加剧供应压力,玉米市场价格承压,期价上方压力增大。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们