来源:福能期货

01

重点关注

集运指数

SCFIS欧线连续四周回落,9月11日收盘价为827.37点,较上期下降7.75%。目前正值集运需求旺季对运价有所支撑,但今年欧洲经济疲软及货量低迷,呈现旺季不旺景象,加之超巴拿马型新船持续投放,基本面供给过剩格局未有改善。由于期货标的SCIFS滞后于现货SCFI约2-3周,7月底SCFI欧线运价处于下滑通道,预计欧线运价偏弱运行(仅供参考)

原油

OPEC和EIA最新月报确认全球原油去库事实,OPEC预计由于沙特延长减产,全球石油市场4季度将面临超过300万桶/日的供应缺口,EIA也在月报中表示四季度全球原油消费量将超过供应量23万桶/日。短期来看,目前宏观面原油暂无明显利空,短期库存回落以及沙特和俄罗斯减产提振油价,预计原油维持偏强震荡。(仅供参考)

02

今日晨报

原油:美商业原油库存增长,抵消部分供应趋紧利好,油价偏强震荡

PX:成本端油价偏强,PX装置集中检修,下游聚酯开工维持,价格坚挺

PTA:成本支撑坚挺,供需改善不及预期,TA跟随成本端高位震荡

乙二醇:主港到货收缩,显性库存减少,叠加成本提振,价格偏强整理

短纤:下游高位接盘谨慎,基本面一般,跟随成本端震荡运行

PP:供应有一定压力,但下游淡季进入尾声,偏强震荡

PE:供应稳定,下游逐步好转,偏强运行

LPG:外盘高位叠加燃烧市场淡旺季切换,偏强震荡

PVC:高库存博弈需求预期,震荡整理

甲醇:供需双增,高位震荡

苯乙烯:纯苯强支撑,苯乙烯震荡上行

玻璃:近期地产利好政策频发,叠加玻璃传统旺季来临,产销回升,盘面偏强震荡运行。

纯碱: 供需格局偏紧延续,库存持续低位,近月合约依然高位运行,但远兴项目量产超预期,对盘面远期合约产生一定冲击,可考虑多11合约空01合约。

油脂:加拿大菜籽进入收割,双节备货即将开启,豆菜油需求有提振预期,8月MPOB数据不及预期,库存增加,棕油承压

蛋白粕:USDA9月供需报告显示,美豆单产、产量、出口如预期下调,符合市场预期,但期末库存略高于市场预期,整体报告中性偏空,美豆盘面或继续承压,国内豆粕购销清淡,但考虑到后续双节备货支撑,连粕下行空间有限。

棉花:USDA9月报告偏多,新季棉花减产预期仍在,维持偏多思路

煤焦:煤矿安全检查较严,下游刚需支撑,但钢厂对焦炭一轮提涨较为抵触,双焦01宽幅震荡。

钢矿:螺纹呈现较好去库,但热卷累库压力较大,钢厂利润亏损压力加大,产业链价格预计承压,同时铁水下降速度缓慢,铁矿刚需仍在,钢矿震荡对待。

铁合金:基本面处于过剩状态,价格或将有所回落。

工业硅: 供应持续增长,多晶硅方面预期向好,偏强震荡为主。

碳酸锂:现货延续下跌,需求不见好转,建议偏弱对待。

铜:中国信贷数据好于预期,铜价翻红

铝:下游需求未见起色,建议前期多单止盈离场。

氧化铝:资金推升价格,警惕回落风险。

镍:电积镍继续爬产,库存大幅补库,短期偏弱震荡

不锈钢:9月维持高产,需求维持偏弱,短期偏弱震荡

黄金:国内现货资源偏紧,导致内盘表现强于外盘,建议偏多操作。

股指:全国外汇市场自律机制专题会议重磅强调,金融管理部门有能力、有信心、有条件保持人民币汇率基本稳定,带动周一人民币汇率盘中快速上涨,股债汇齐升。8月金融数据总量层面回升,人民币贷款与新增社融融资分别为1.36万亿和3.12万亿,去年同期分别为1.25万亿和和2.47万亿,主要贡献为企业票据和政府债,加之M2-M1剪刀差继续扩大,反映实体经济融资需求仍显疲软。后续关注地产政策边际优化后对居民中长期贷款的提振作用。当前政策稳增长意图明显,市场底部信号较为明确,建议偏多操作。(仅供参考)。

集运指数:由于期货标的SCIFS滞后于现货SCFI约2-3周,7月底SCFI欧线运价处于下滑通道,预计欧线运价偏弱运行。

03

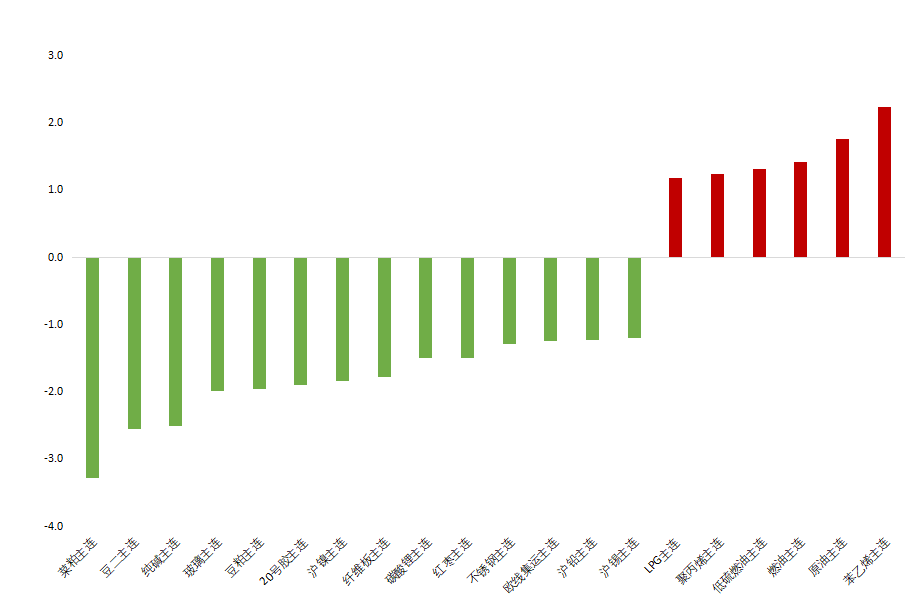

昨日市场概况

主力合约涨跌幅

数据来源:iFind

数据来源:iFind

04

期货日历

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们