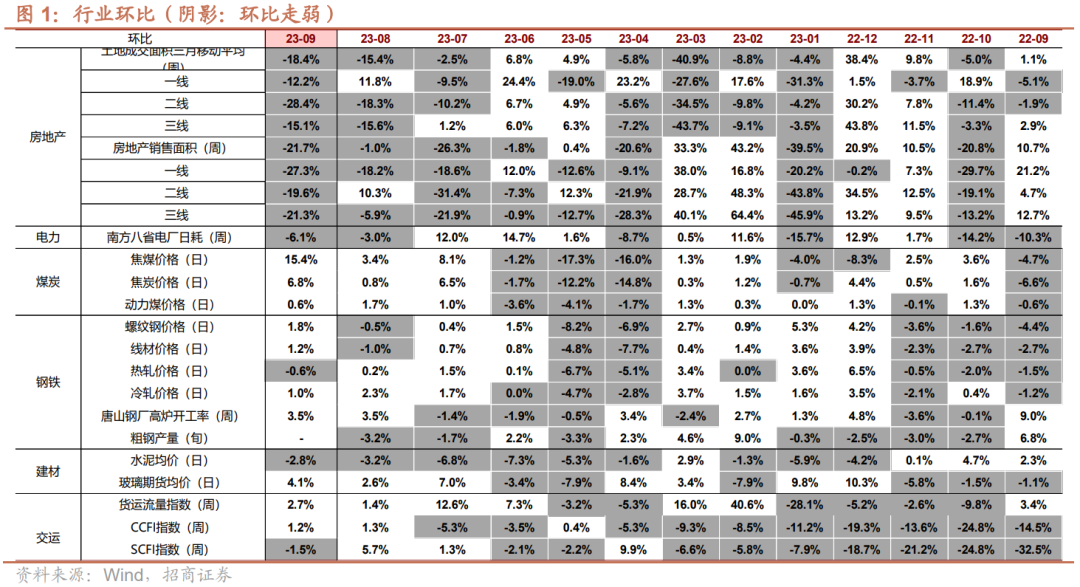

经济增长:货运流量回升

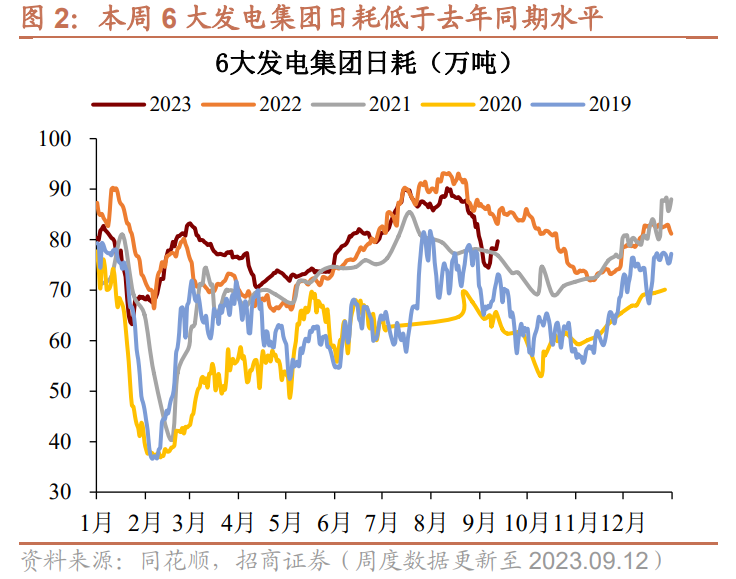

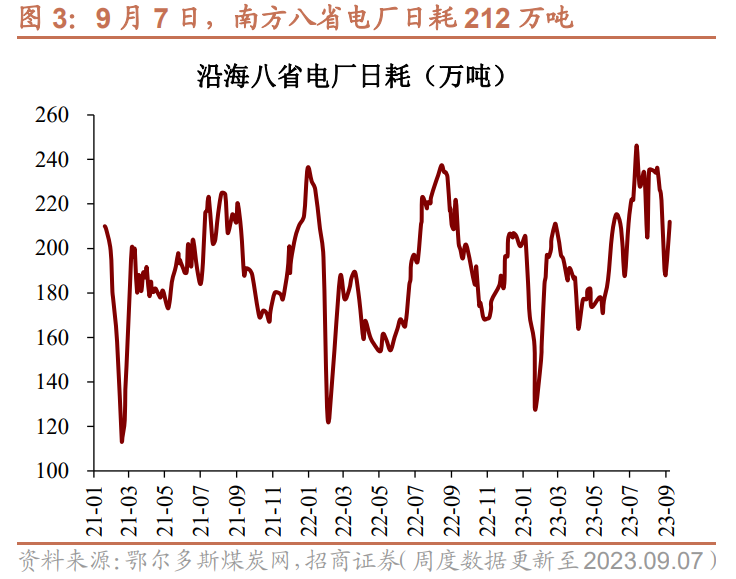

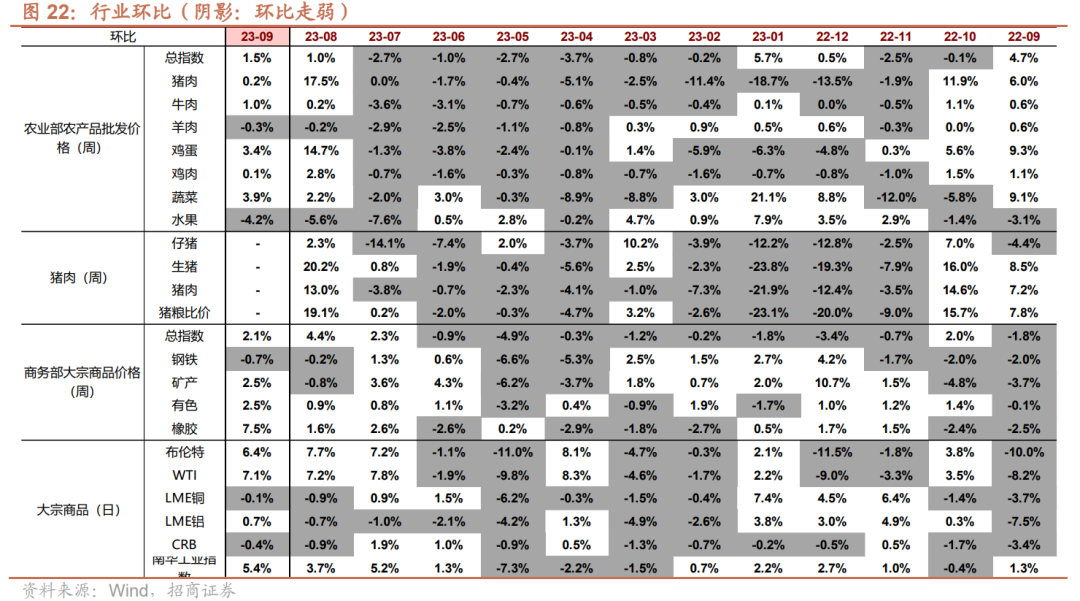

(1)电厂日耗显著回升。9月12日,6大发电集团的平均日耗为79.7万吨,较9月5日的74.7万吨上升6.7%。9月7日,南方八省电厂日耗为212万吨,较8月31日上升12.8%。由于夏季中小电厂过度消耗库存,叠加一些非电行业复产备煤,推升港口煤价持续上涨,但并未带动电厂的采购热情,总体需求仍然偏弱。

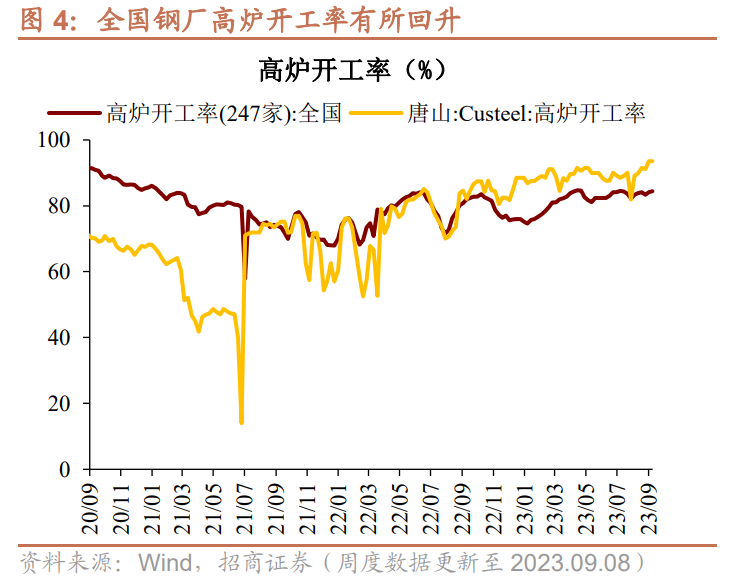

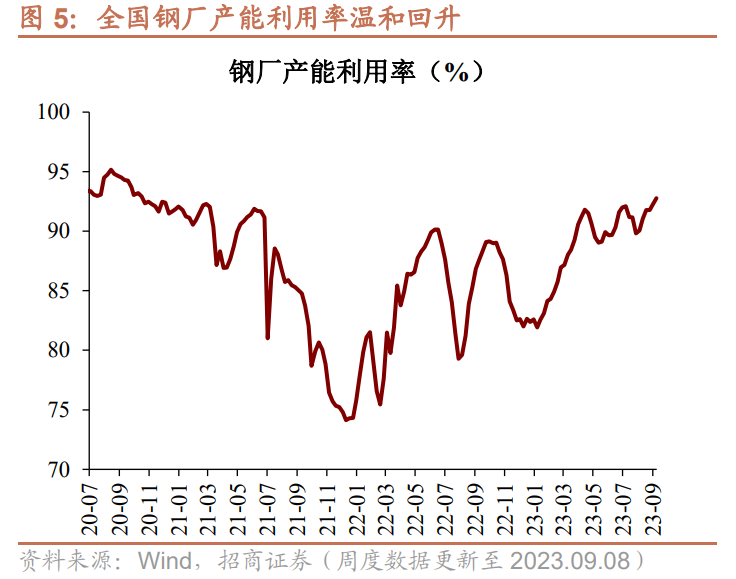

(2)高炉开工率高位上行。9月8日,全国高炉开工率84.4%,较9月1日上升0.3个百分点;产能利用率92.8%,较9月1日上升0.5个百分点。同期,唐山钢厂高炉开工率93.5%,较9月1日持平。9月1日唐山轧钢厂陆续复产,但9月4日唐山再次因天气排名限产烧结。总体上,虽然部分区域和省份已经在执行减量计划,但目前钢厂整体减量尚不及预期。

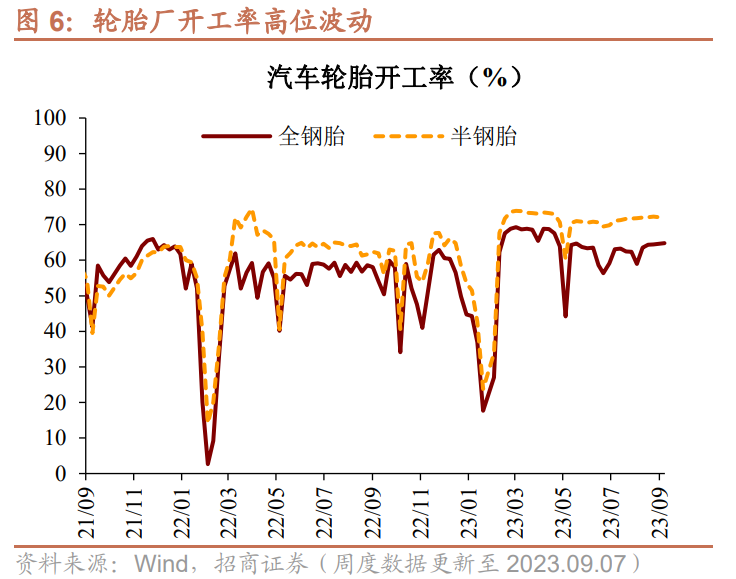

(3)轮胎开工率维持高位。9月7日,汽车全钢胎(用于卡车)开工率64.8%,较8月31日上升0.2个百分点;汽车半钢胎(用于轿车)开工率72.2%,较8月31日上升0.1个百分点。

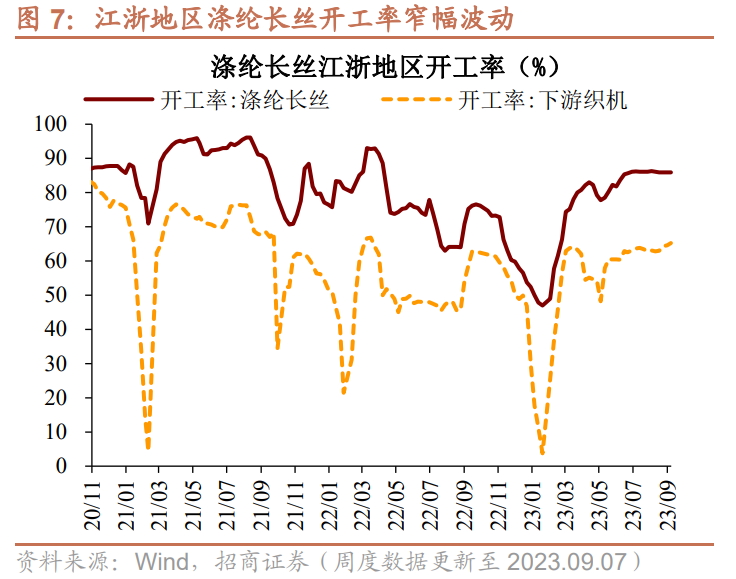

(4)江浙地区涤纶长丝开工率窄幅波动。9月7日,江浙地区涤纶长丝开工率85.9%,较8月31日下降0.1个百分点;同期,下游织机开工率65.3%,较8月31日上升0.7个百分点。

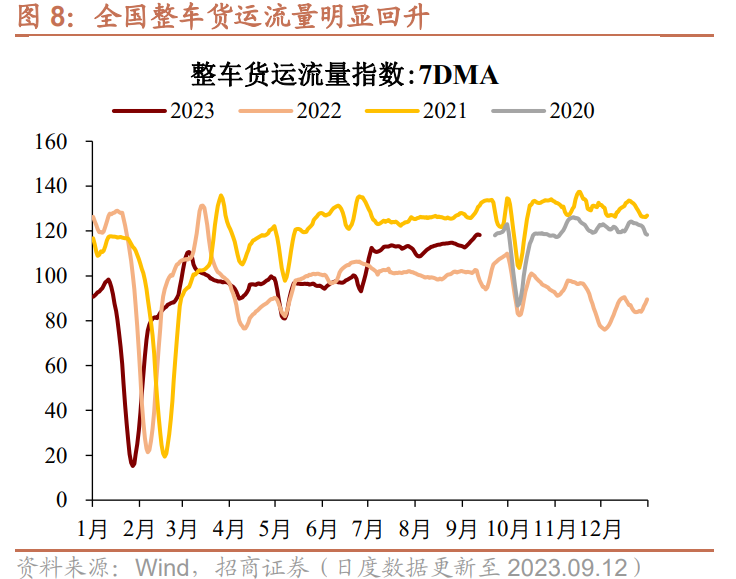

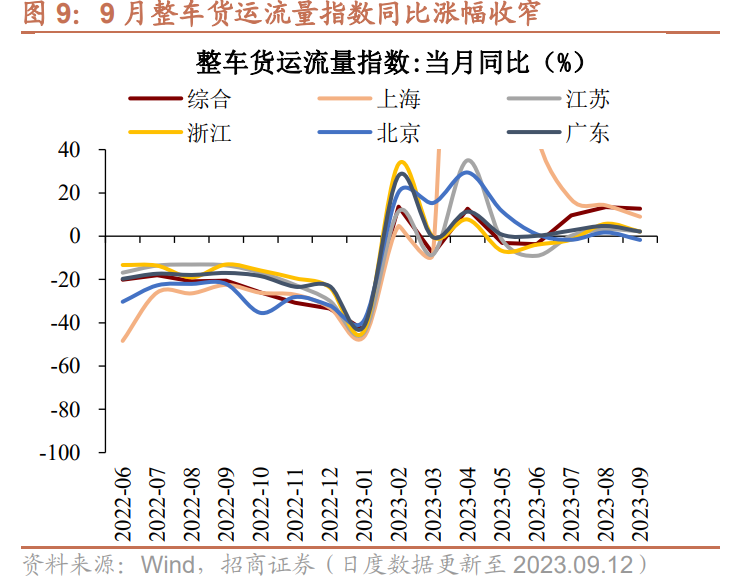

(5)全国整车货运流量回升。9月12日,近一周全国整车货运流量指数均值较9月5日当周上升3.2%;其中,上海/江苏/浙江/北京/广东分别上升4.5%/上升4.2%/上升4.3%/上升4.2%/上升1.8%。受金九银十旺季影响,叠加中秋国庆备货需求,货运流量较上周有所回升。

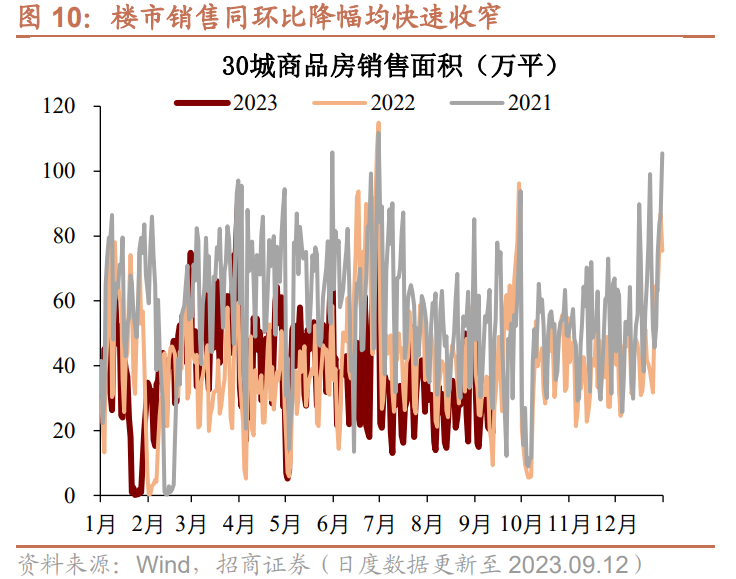

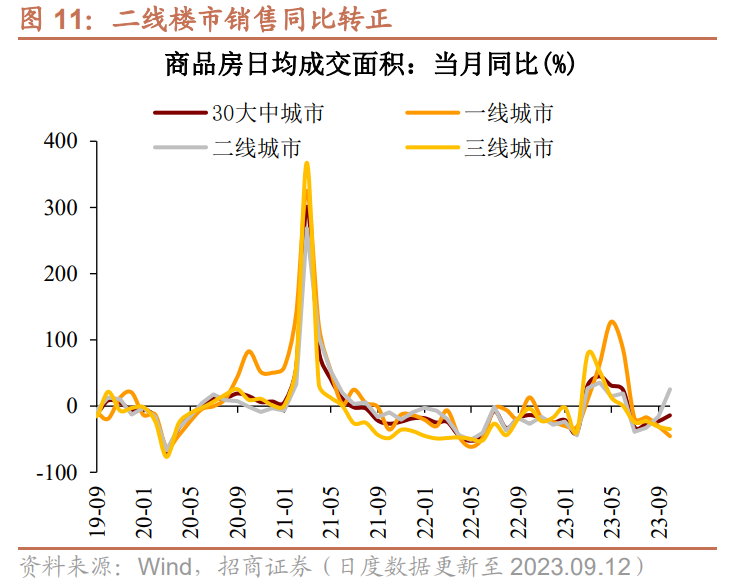

(1)楼市恢复情况上,二线>三线>一线。9月1日-12日,30大中城市商品房日均销售面积为24.0万平方米,较8月同期(25.8万平)环比下降7.1%,较去年9月(27.8万平)下降13.9%,较2021年9月(46.9万平)下降48.9%,较2020年9月(63.3万平)下降62.1%。各地楼市恢复情况受政策推出时点的先后顺序及自身基本面影响而表现不一,目前来看,二线强于三线强于一线。分区域来看一线、二线和三线城市销售面积分别同比下降45.4%、上升25.6%、下降34.7%。

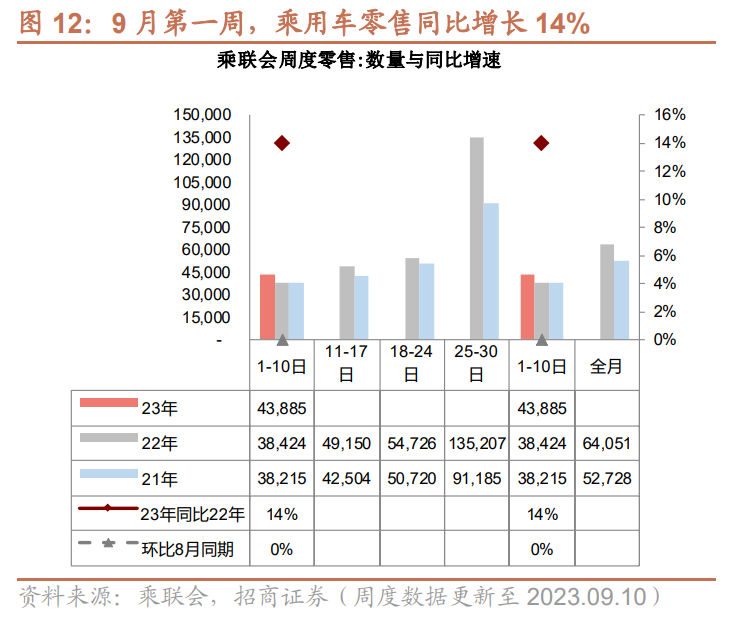

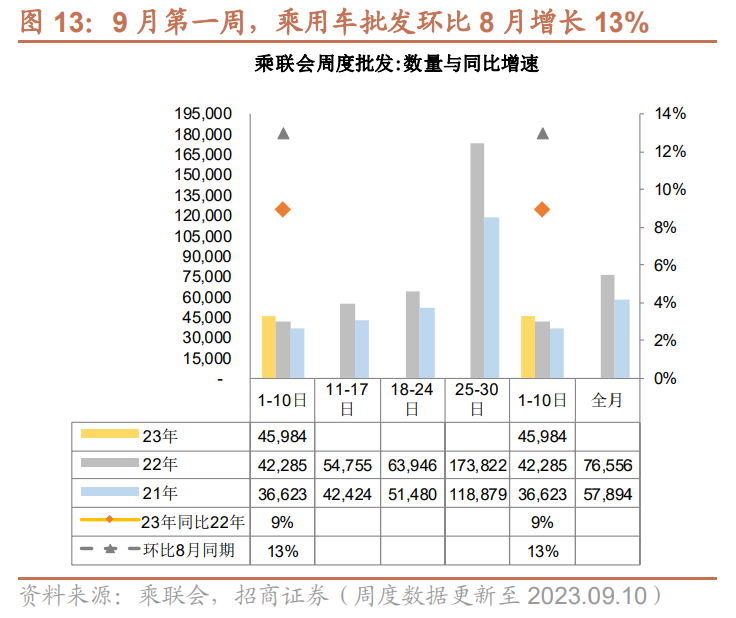

(2)车市零售走势平稳。9月零售同比增长14%。9月第一周,全国乘用车市场零售达到日均4.4万辆,同比增长14%,环比8月同期基本持平;今年以来累计零售同比增长2%。由于去年9月10号是中秋节,今年节日后错,导致今年9月第一周有基数较低的利好因素,总体同比走势尚可。9月批发同比增长9%。9月第一周,全国乘用车市场批发达到日均4.6万辆,同比增长9%,环比8月同期增长13%;今年以来累计同比增长7%。

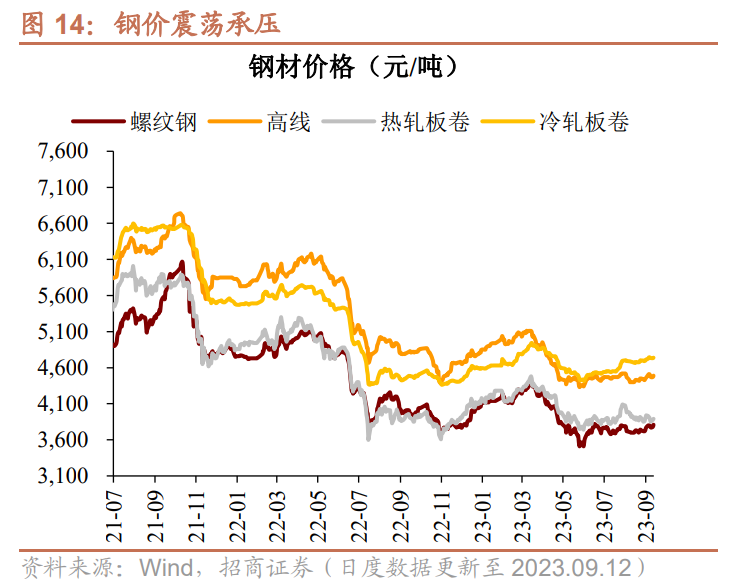

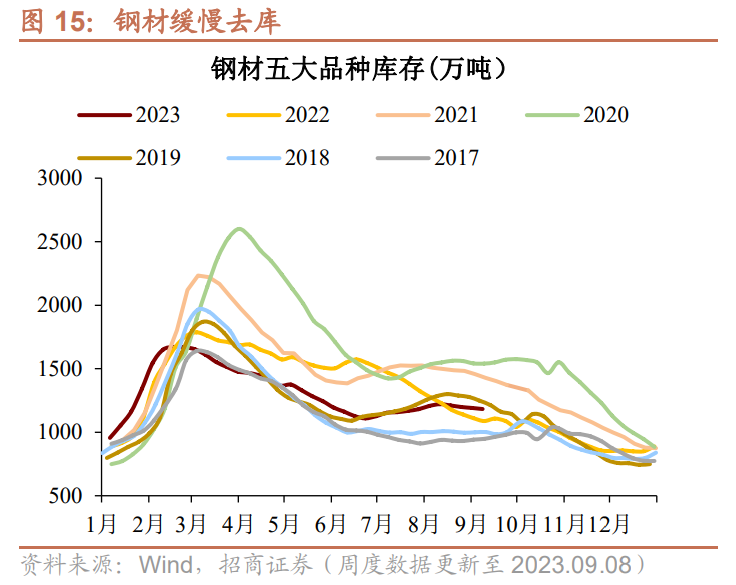

(3)钢价震荡承压。9月12日,螺纹、线材、热卷、冷轧价格较9月5日分别上涨0.3%、下跌0.4%、下跌0.8%和下跌0.04%。9月以来,上述品种环比分别上涨1.8%、上涨1.2%、下跌0.6%和上涨1.0%,同比分别下跌4.9%、下跌6.8%、下跌0.2%和上涨5.8%。进入9月份,钢材需求呈现“弱复苏”态势,低价资源成交尚可,一旦价格拉高,成交则表现疲弱。钢材缓慢去库。9月8日,五大钢材品种库存1182.5万吨,较9月1日下降8.6万吨。

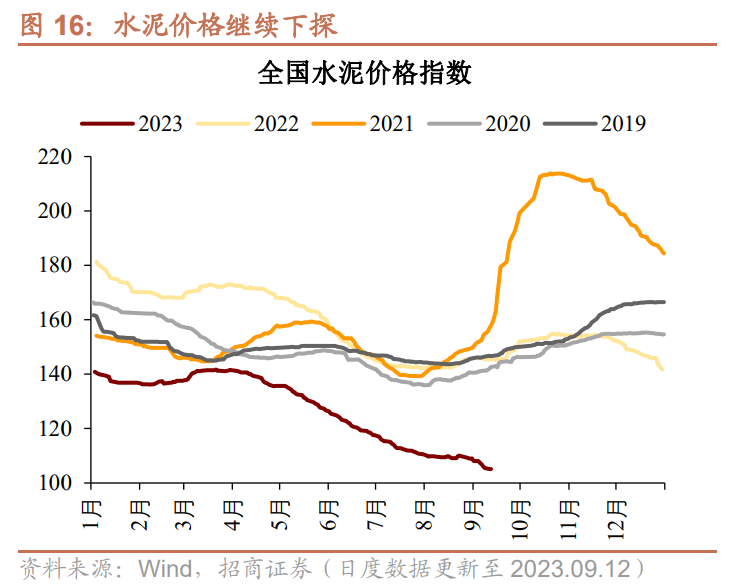

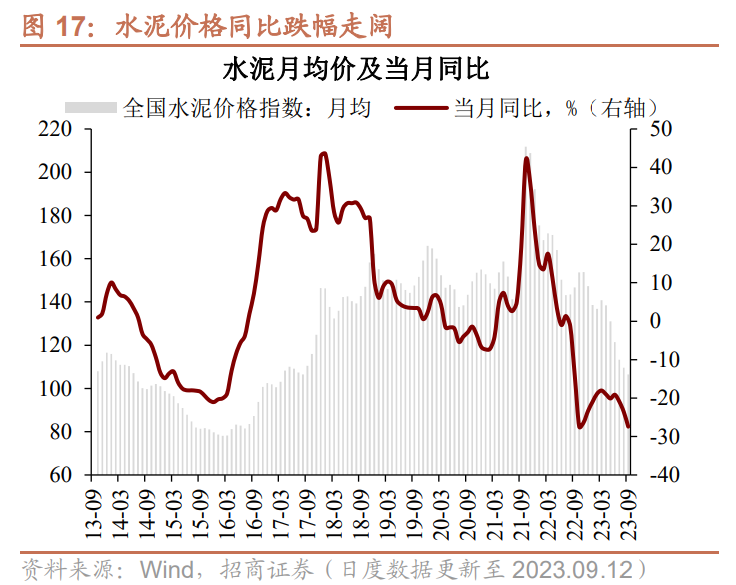

(4)水泥价格继续下探。9月12日,全国水泥价格指数较9月5日下跌2.0%;其中,华东和长江地区水泥价格分别下跌2.0%和下跌0.4%,表现略强于全国平均水平。9月以来,水泥均价环比下跌2.8%,同比下跌27.4%。

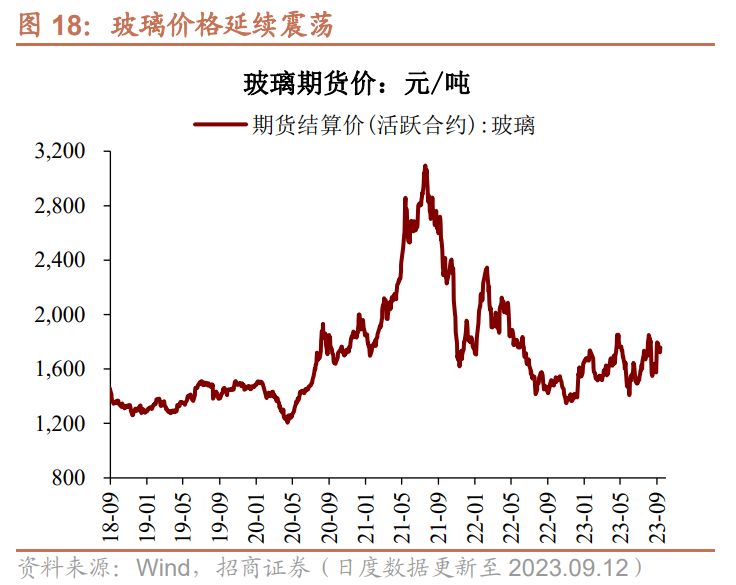

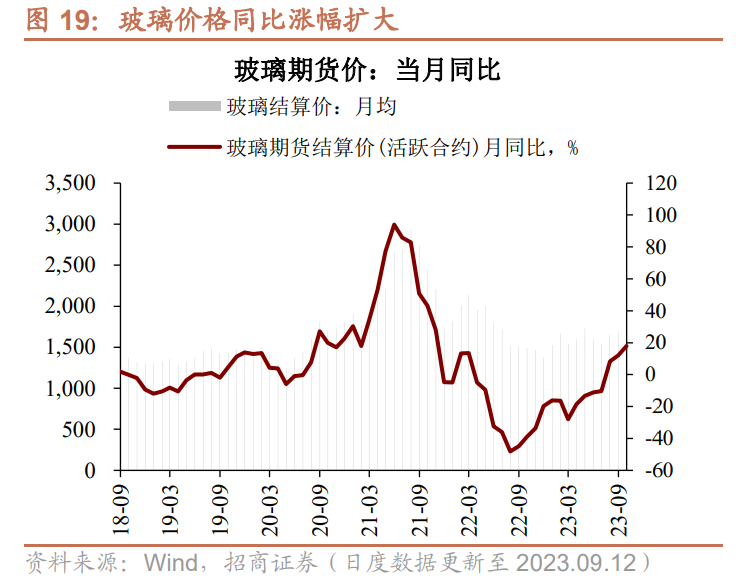

(5)玻璃价格延续震荡。9月12日,玻璃活跃期货合约价报1757.0元/吨,较9月5日下跌0.3%;9月以来,玻璃价格环比上涨4.1%,同比上涨18.0%。

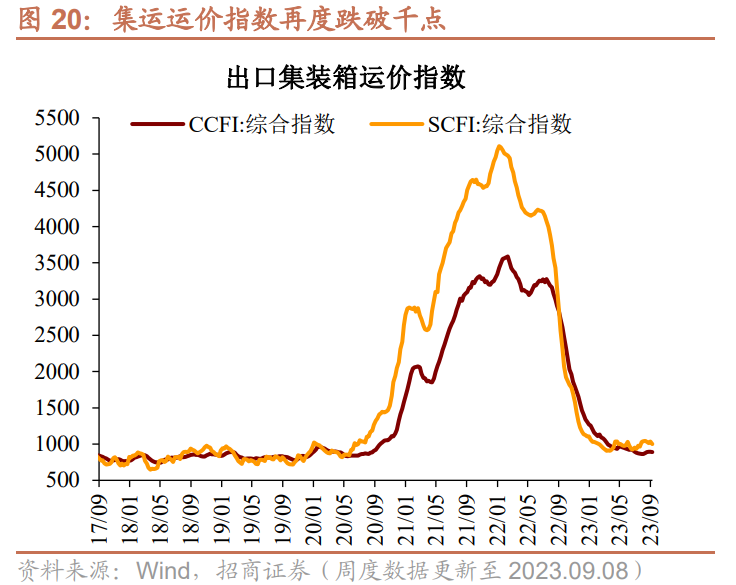

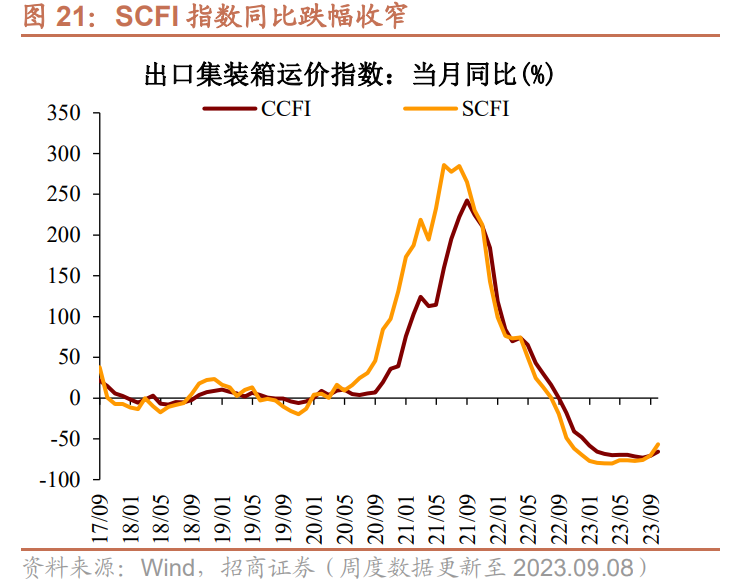

(6)集运运价指数再度跌破千点。9月8日,CCFI指数较9月1日下降0.3%;同期SCFI指数下降3.3%。旺季需求不旺,加上越来越多的新船投入市场,运价在短暂反弹后再度转跌。主要远程航线中,北美线继之前一周强劲回升后重新下跌,欧洲线运价也依旧疲软。9月以来,CCFI指数同比下跌65.6%,环比上涨1.2%;SCFI指数同比下跌56.6%,环比下跌1.5%。

通货膨胀:油价刷新年内新高

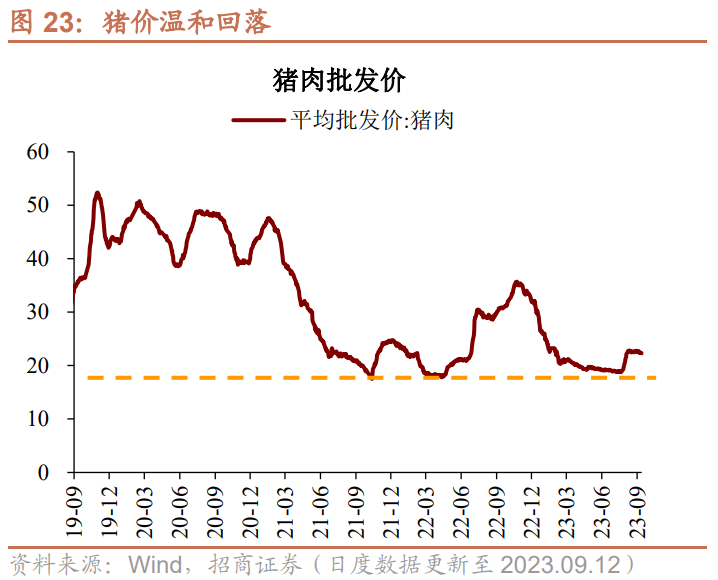

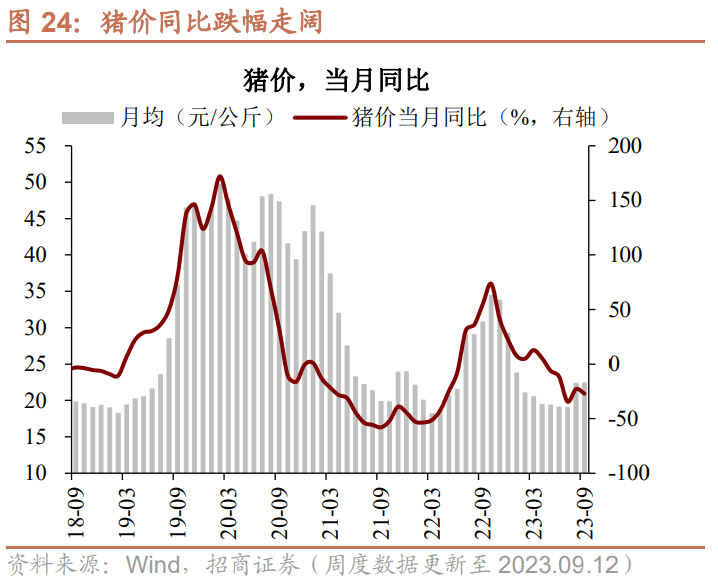

(1)猪价温和回落。9月12日,猪肉平均批发价为22.3元/公斤,较9月5日下跌1.2%。9月随着中秋国庆的到来,需求端对猪价运行起到一定支撑作用,但8月猪价走强背景下,养殖端出现惜售情绪,部分猪源腾挪至9月出栏,供给压力主导猪价走势,对价格形成新一轮压制。

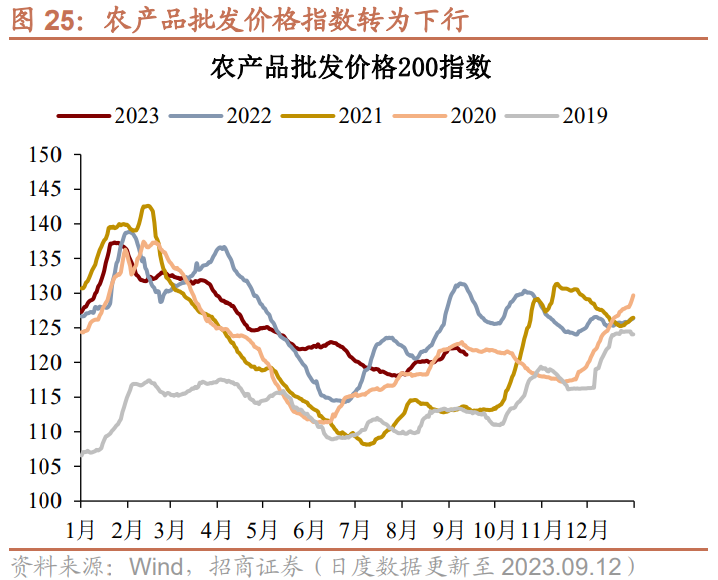

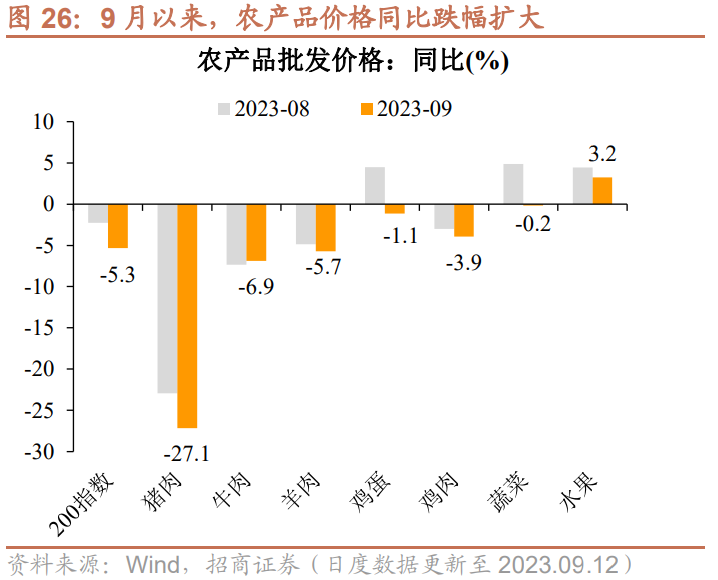

(2)农产品价格指数转为下行。9月12日,农产品批发价格指数较9月5日下跌0.8%。分品种看,羊肉(上涨1.4%)>鸡蛋(上涨1.2%)>牛肉(上涨0.7%)>鸡肉(下跌0.2%)>猪肉(下跌1.2%)>水果(下跌1.6%)>蔬菜(下跌2.5%)。

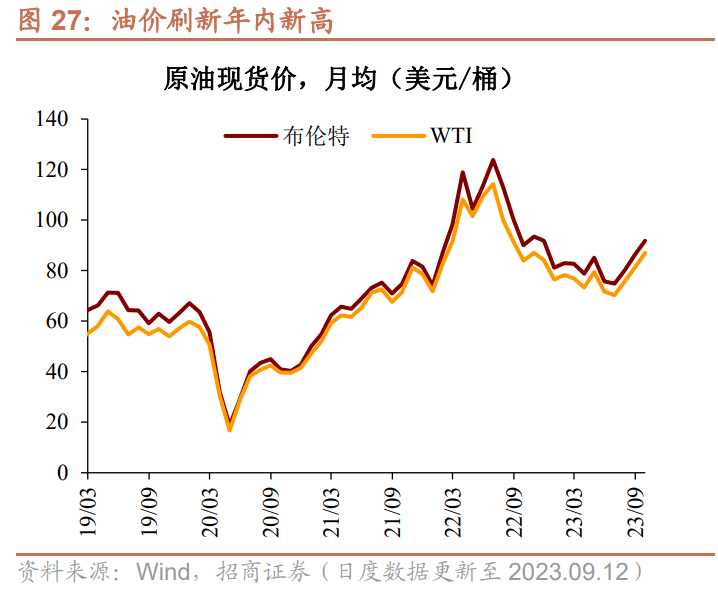

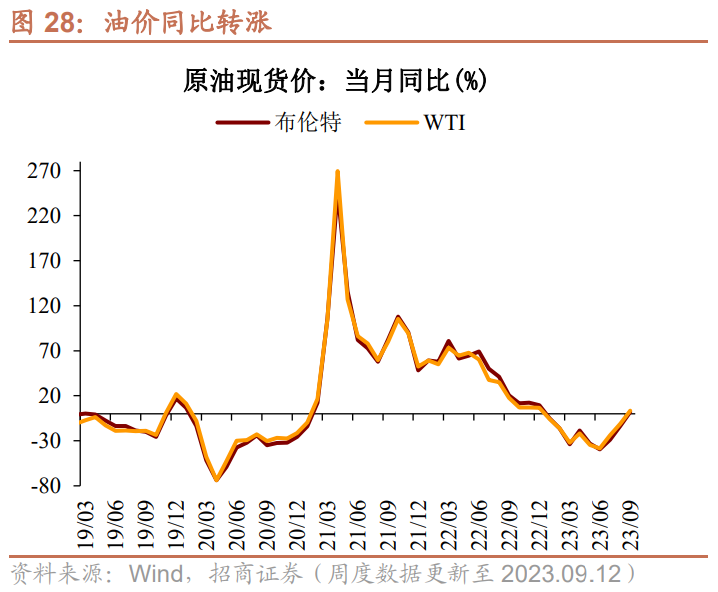

(1)油价刷新年内新高。9月12日,布伦特和WTI原油现货价报93.9和88.8美元/桶,较9月5日分别上涨2.0%和上涨2.5%。周二晚间OPEC公布月报,报告显示之前市场预测的300万桶/日的供应缺口成为了现实,这是2007年之后最大幅度的降库,两大能源机构预计主要产油国的减产行动将导致第四季度全球原油供应紧张。

(2)铜跌铝涨。9月12日,LME3月铜价和铝价较9月5日分别下跌0.8%和上涨0.5%。9月以来,LME3月铜价环比下跌0.1%,同比上涨9.4%;LME3月铝价环比上涨0.7%,同比下跌2.0%。

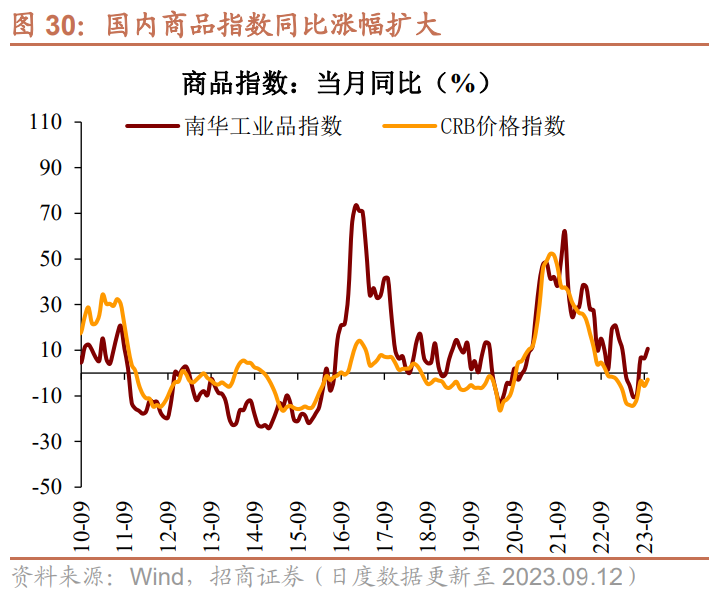

(3)国内商品指数环比涨幅扩大。9月12日,南华工业品指数较9月5日上涨0.7%;CRB指数较9月5日下跌0.6%。9月以来,南华商品指数环比上涨5.4%(前值上涨3.7%),同比上涨10.7%(前值上涨6.4%);CRB指数环下跌0.4%(前值下跌0.9%),同比下跌2.8%(前值下跌5.7%)。

风险提示:统计口径误差

【经济增长:货运流量回升】

1、生产:货运流量回升

(1)生产端:电厂日耗显著回升

电厂日耗显著回升。9月12日,6大发电集团的平均日耗为79.7万吨,较9月5日的74.7万吨上升6.7%。9月7日,南方八省电厂日耗为212万吨,较8月31日上升12.8%。由于夏季中小电厂过度消耗库存,叠加一些非电行业复产备煤,推升港口煤价持续上涨,但并未带动电厂的采购热情,总体需求仍然偏弱。

(2)生产端:高炉开工率高位上行

高炉开工率高位上行。9月8日,全国高炉开工率84.4%,较9月1日上升0.3个百分点;产能利用率92.8%,较9月1日上升0.5个百分点。同期,唐山钢厂高炉开工率93.5%,较9月1日持平。9月1日唐山轧钢厂陆续复产,但9月4日唐山再次因天气排名限产烧结。总体上,虽然部分区域和省份已经在执行减量计划,但目前钢厂整体减量尚不及预期。

(3)生产端:轮胎开工率维持高位

轮胎开工率维持高位。9月7日,汽车全钢胎(用于卡车)开工率64.8%,较8月31日上升0.2个百分点;汽车半钢胎(用于轿车)开工率72.2%,较8月31日上升0.1个百分点。

江浙地区涤纶长丝开工率窄幅波动。9月7日,江浙地区涤纶长丝开工率85.9%,较8月31日下降0.1个百分点;同期,下游织机开工率65.3%,较8月31日上升0.7个百分点。

(4)生产端:全国整车货运流量回升

全国整车货运流量回升。9月12日,近一周全国整车货运流量指数均值较9月5日当周上升3.2%;其中,上海/江苏/浙江/北京/广东分别上升4.5%/上升4.2%/上升4.3%/上升4.2%/上升1.8%。受金九银十旺季影响,叠加中秋国庆备货需求,货运流量较上周有所回升。

9月以来,整车货运流量指数同比上行12.7%(前值上升13.4%),环比上升2.7%(前值上升1.4%)。

2、需求:集运运价指数再度跌破千点

(1)需求端:楼市恢复情况上,二线>三线>一线

楼市恢复情况上,二线>三线>一线。9月1日-12日,30大中城市商品房日均销售面积为24.0万平方米,较8月同期(25.8万平)环比下降7.1%,较去年9月(27.8万平)下降13.9%,较2021年9月(46.9万平)下降48.9%,较2020年9月(63.3万平)下降62.1%。各地楼市恢复情况受政策推出时点的先后顺序及自身基本面影响而表现不一,目前来看,二线强于三线强于一线。

分区域来看,一线、二线和三线城市销售面积分别同比下降45.4%、上升25.6%、下降34.7%。

(2)需求端:车市零售走势平稳

9月零售同比增长14%。9月第一周,全国乘用车市场零售达到日均4.4万辆,同比增长14%,环比8月同期基本持平;今年以来累计零售同比增长2%。由于去年9月10号是中秋节,今年节日后错,导致今年9月第一周有基数较低的利好因素,总体同比走势尚可。

9月批发同比增长9%。9月第一周,全国乘用车市场批发达到日均4.6万辆,同比增长9%,环比8月同期增长13%;今年以来累计同比增长7%。

(3)需求端:钢价震荡承压

钢价震荡承压。9月12日,螺纹、线材、热卷、冷轧价格较9月5日分别上涨0.3%、下跌0.4%、下跌0.8%和下跌0.04%。9月以来,上述品种环比分别上涨1.8%、上涨1.2%、下跌0.6%和上涨1.0%,同比分别下跌4.9%、下跌6.8%、下跌0.2%和上涨5.8%。进入9月份,钢材需求呈现“弱复苏”态势,低价资源成交尚可,一旦价格拉高,成交则表现疲弱。

钢材缓慢去库。9月8日,五大钢材品种库存1182.5万吨,较9月1日下降8.6万吨。

(4)需求端:水泥价格继续下探

水泥价格继续下探。9月12日,全国水泥价格指数较9月5日下跌2.0%;其中,华东和长江地区水泥价格分别下跌2.0%和下跌0.4%,表现略强于全国平均水平。

水泥价格环比跌幅收窄。9月以来,水泥均价环比下跌2.8%(前值下跌3.2%),同比下跌27.4%(前值下跌23.6%)。

(5)需求端:玻璃价格延续震荡

玻璃价格延续震荡。9月12日,玻璃活跃期货合约价报1757.0元/吨,较9月5日下跌0.3%;9月以来,玻璃价格环比上涨4.1%(前值上涨2.6%),同比上涨18.0%(前值上涨12.1%)。

(6)需求端:集运运价指数再度跌破千点

集运运价指数再度跌破千点。9月8日,CCFI指数较9月1日下降0.3%;同期SCFI指数下降3.3%。旺季需求不旺,加上越来越多的新船投入市场,运价在短暂反弹后再度转跌。主要远程航线中,北美线继之前一周强劲回升后重新下跌,欧洲线运价也依旧疲软。

9月以来,CCFI指数同比下跌65.6%(前值下跌71.0%),环比上涨1.2%(前值上涨1.3%);SCFI指数同比下跌56.6%(前值下跌70.3%),环比下跌1.5%(前值上涨5.7%)。

【通货膨胀:油价刷新年内新高】

1、CPI:农产品价格指数转为下行

(1)猪价温和回落

猪价温和回落。9月12日,猪肉平均批发价为22.3元/公斤,较9月5日下跌1.2%。9月随着中秋国庆的到来,需求端对猪价运行起到一定支撑作用,但8月猪价走强背景下,养殖端出现惜售情绪,部分猪源腾挪至9月出栏,供给压力主导猪价走势,对价格形成新一轮压制。

月环比涨幅收窄。9月以来,猪肉平均批发价为22.5元/公斤,环比上涨0.2%(前值上涨17.5%);同比下跌27.2%(前值下跌22.9%)。

(2)农产品价格指数转为下行

农产品价格指数转为下行。9月12日,农产品批发价格指数较9月5日下跌0.8%。分品种看,羊肉(上涨1.4%)>鸡蛋(上涨1.2%)>牛肉(上涨0.7%)>鸡肉(下跌0.2%)>猪肉(下跌1.2%)>水果(下跌1.6%)>蔬菜(下跌2.5%)。

9月以来,农产品批发价格指数同比下跌5.3%(前值下跌2.3%);环比上涨1.5%(前值上涨1.0%)。

2、PPI:油价刷新年内新高

(1)油价刷新年内新高

油价刷新年内新高。9月12日,布伦特和WTI原油现货价报93.9和88.8美元/桶,较9月5日分别上涨2.0%和上涨2.5%。周二晚间OPEC公布月报,报告显示之前市场预测的300万桶/日的供应缺口成为了现实,这是2007年之后最大幅度的降库,两大能源机构预计主要产油国的减产行动将导致第四季度全球原油供应紧张。

9月以来,布伦特和WTI现货月均价环比分别上涨6.4%和上涨7.1%(前值分别为上涨7.7%和上涨7.2%),同比分别上涨2.0%和上涨3.6%(前值分别为下跌13.8%和下跌11.2%)。

(2)铜跌铝涨

铜跌铝涨。9月12日,LME3月铜价和铝价较9月5日分别下跌0.8%和上涨0.5%。9月以来,LME3月铜价环比下跌0.1%,同比上涨9.4%;LME3月铝价环比上涨0.7%,同比下跌2.0%。

国内商品指数环比涨幅扩大。9月12日,南华工业品指数较9月5日上涨0.7%;CRB指数较9月5日下跌0.6%。9月以来,南华商品指数环比上涨5.4%(前值上涨3.7%),同比上涨10.7%(前值上涨6.4%);CRB指数环下跌0.4%(前值下跌0.9%),同比下跌2.8%(前值下跌5.7%)。

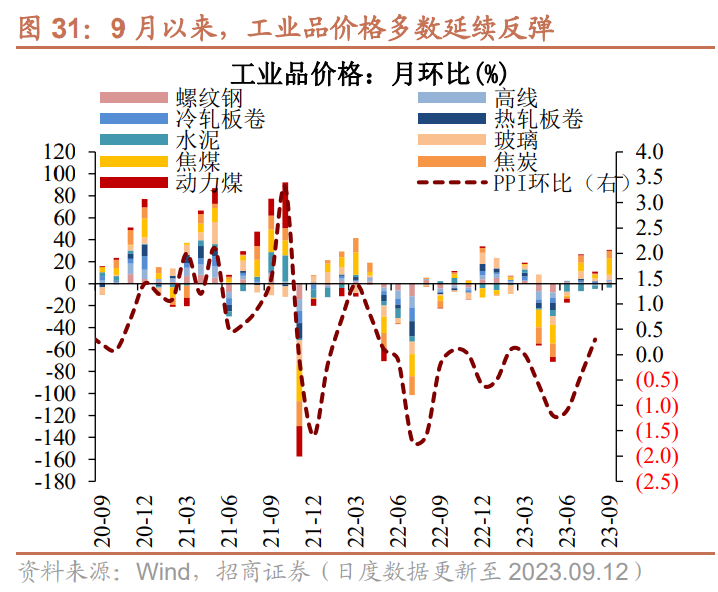

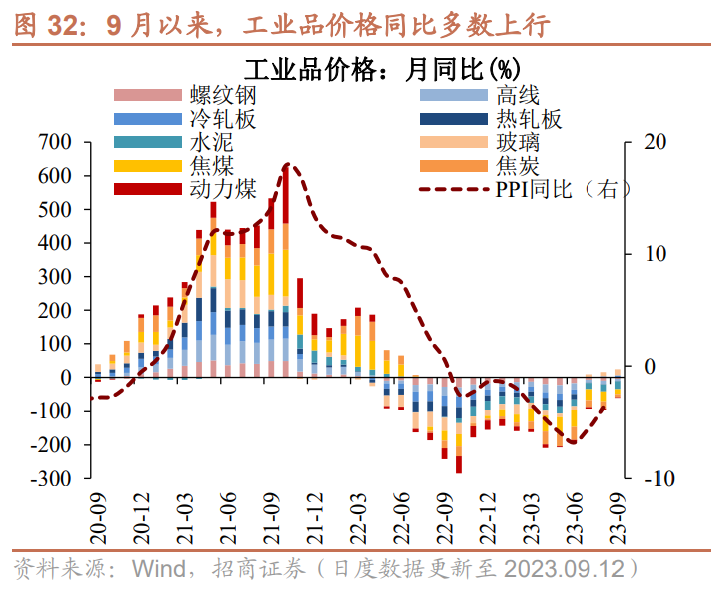

(3)工业品价格多数延续反弹

9月以来,工业品价格多数延续反弹。热轧板、水泥价格环比下跌,其他工业品价格继续反弹,其中焦煤、焦炭、玻璃涨幅居前。

9月以来,工业品价格同比跌幅多数收窄。水泥价格同比跌幅继续扩大,冷轧板、玻璃同比涨幅扩大,其他工业品价格同比跌幅普遍收窄。

刘 冬 SAC执业证书编号:S1090520070001

赵心茹 SAC执业证书编号:S1090523030002

特别提示:

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们