【导语】在经历长达半年磨底后,天然橡胶市场利空出尽,近期市场价格重心抬升明显,这波强势上涨局面能否延续引发市场关注。短期来看,天然橡胶基本面驱动不强,价格易受外围宏观气氛及商品联动影响或表现相对抗跌;中期若天气端表现正常,伴随供应上量,供需矛盾下胶价或难以维持高挺走势。

市场利空出尽 胶价重心抬升

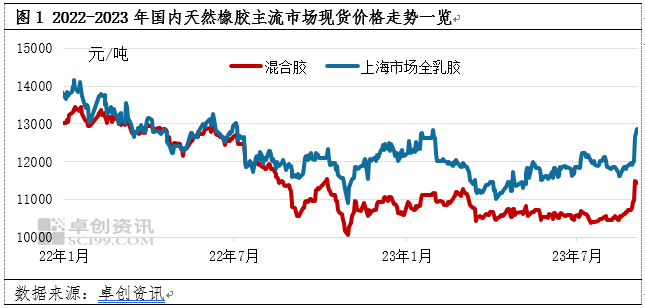

2023年以来,因国际市场需求低迷,更多天然橡胶涌入中国市场,而国内需求复苏缓慢令现货库存高企,天然橡胶在经历短暂的上涨之后呈现长达半年的磨底过程。但伴随高库存常态化以及需求平稳运行,市场利空逐渐出尽,自8月中旬起胶价重心止跌小幅抬升。但是进入9月份胶价摆脱底部区间向上形成明显突破,除了基本面有所改善外,主要受消息面影响,近期伴随外围宏观气氛向好改善,市场风险偏好升温;同时听闻国际市场橡胶买盘需求提升,在合成胶强势拉涨带来的商品联动性影响下,天然橡胶市场迎来久违牛市行情。截至9月4日,上海市场全乳胶市场价格收至12875元/吨,为2022年7月以来的新高;山东市场STR20#混合收至11450元/吨,为2022年10月以来的新高。

上游生产长期亏损叠加雨季影响胶水释放 原料价格走高成本支撑偏强

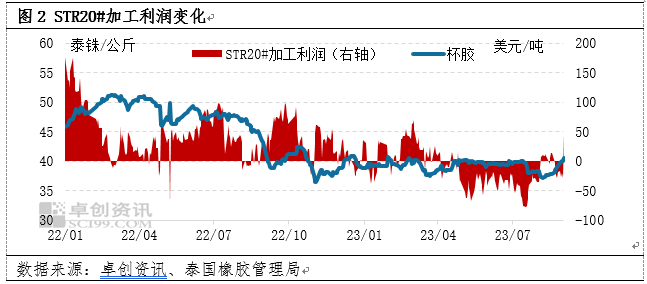

自二季度起,天然橡胶上游加工利润一直处于亏损状态。泰国方面,低产季原料释放偏少,原料收购价格坚挺;5月份伴随泰国进入割胶季,但因高温、干旱导致开割推迟,进一步加重原料紧缺局面,对原料价格底部支撑较强,胶价低迷背景下加工厂生产亏损。而后7月份泰国步入雨季,降雨影响割胶作业,新胶上量缓慢。加工厂仍然挣扎在盈亏线边缘,加工积极性仍显一般,过低价格出货意愿不高,支撑美金船货报盘。内外盘倒挂,贸易商进口成本偏高,进口积极性有限,支撑胶价底部重心。

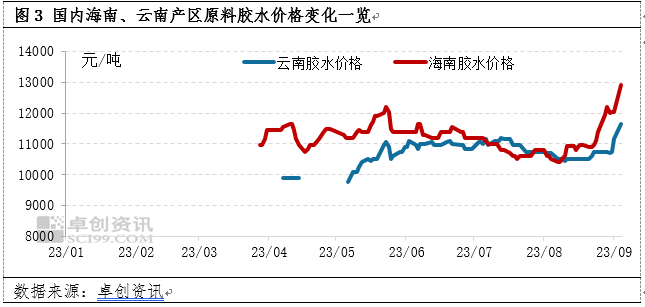

国内方面,自8月中下旬起原料收购价格上涨明显,带动生产成本走高,支撑胶价重心。截至9月4日海南国营厂制浓乳胶水收购价格参考在12400元/吨,较8月初上涨1600元/吨,涨幅约15%;实际收购价格主流重心位于13300-13400元/吨。制全乳胶水收购价格参考为12400元/吨,较8月初上涨1800元/吨,涨幅约17%。原料价格的上涨,一方面伴随8月海南产区连续降雨导致原料胶水产出不畅;另一方面,天然乳胶下游工厂原料库存储备经历前期不断消化,目前整体库存水平偏低,从而对于浓乳需求有所提升,市场买盘改善。伴随天然乳胶市场重心抬头,国内尤其是海南产区倾向于生产浓乳,加工厂之间原料争夺带动胶水收购价格上涨,制全乳胶水收购价格亦跟随上涨,生产成本走高,支撑胶价重心。

深色胶维持去库节奏 现货库存边际改善

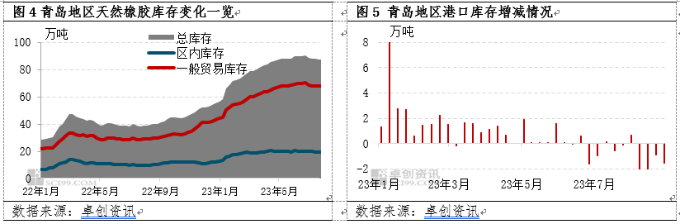

8月青岛地区库存维持去库节奏,且去库节奏有所加快。8月份天胶美金现货到港量有所减少,进口量有所放缓;同时因下游轮胎需求平稳,人民币混合胶出库情况较好,因此月内库存延续6月下旬以来的去库趋势,现货库存边际改善,对胶价运行存有支撑。截止到9月1日,天然橡胶青岛保税区区内库存为18.57万吨,较上期减少0.30万吨,降幅1.59%;青岛地区天然橡胶一般贸易库库存为62.36万吨,较上周减少了1.21万吨,降幅1.90%。

短期内市场或偏强震荡 中期或呈现震荡趋弱趋势

卓创资讯认为,伴随价格快速走高,市场利好消化,叠加短期内天然橡胶供需端无突出矛盾,基本面驱动不强。价格波动更易受外围宏观气氛及商品联动影响,整体来看外围宏观气氛整体偏暖,欧美原油期货涨至10个月来最高价位,商品市场整体呈现偏强运行,受此联动影响天然橡胶市场短期内或呈现偏强震荡走势。但中期行情来看,未来若无异常气候情况下,国内外产区陆续进入高产季;同时伴随胶价抬升,生产利润改善,新胶供应释放增量预期较强。需求端来看,轮胎厂家开工持稳性较好,多数厂家产销相对均衡,个别厂家产销压力略大,但是基于前期库存储备压力不大,短期内暂无更多调整计划。接下来看随着国内市场逐步进入金九银十销售季,国内市场将补给一定支持,将继续支撑开工延稳态势,预计开工将延续当前水平为主,下游轮胎对天然橡胶刚性需求或较为平稳。因此整体来看,若未来旺产季天气端影响不大,供应增量或大于需求增量,供需矛盾下胶价或难以维持高挺走势。

(卓创资讯 陈智慧)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们