来源:肥易通化肥价格资讯

· 期货方面 ·

图片来源:文华财经

图片来源:文华财经

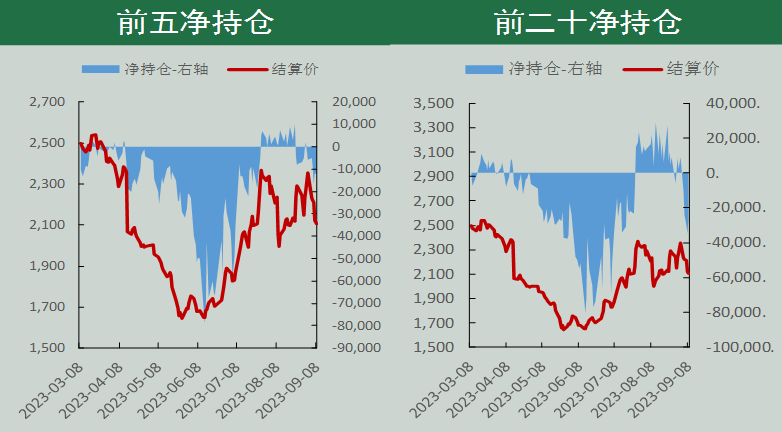

上周,尿素期价出现了明显的下行,关于法检预期从严,出口或难有提振,尽管印度再度发布招标工作,但期价依然表现疲弱,重心回落,特别是大型企业连续发布通知表态,将减少出口、释放库存以及延缓冬季尿素储备采购工作,市场情绪转变,期价扩大回调幅度,重心显著下移。周一,期价出现跳空高开高走,能源龙头品种走强、内蒙古煤化工重大事故影响,期价跳空高开于2122元/吨,震荡整理后反弹走高,最高上行2164元/吨,不过反弹动力有限,日内震荡整理,下午减仓回落,报收于2140元/吨,呈现一根带较长上影线的小阳线,涨幅1.66%。成交量减持,持仓量增幅有限,主力席位来看,多空主力席位变动不大,前二十名席位多头微减,而空头增持,从前五名席位来看,变动较为有有限,空头席位一德期货增持3397手,多头国泰君安增持3638手。

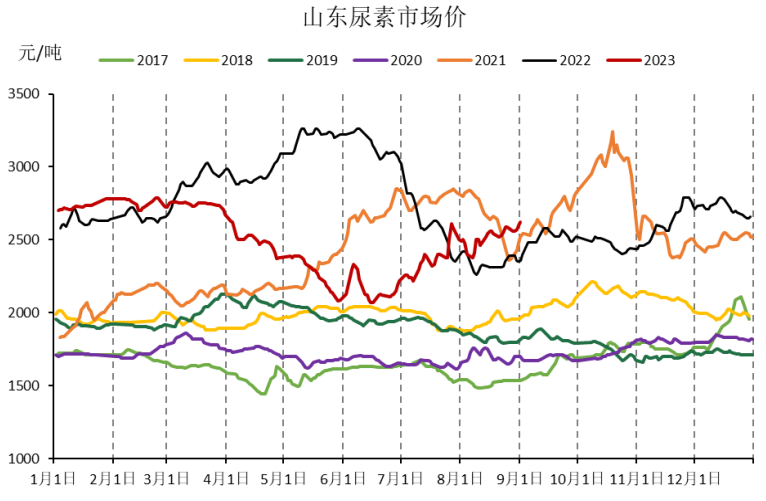

现货市场来看,上周尿素现货价格先扬后抑,周末以来,弱势延续,厂家新单成交情况低迷,不过,由于前期订单支撑,加上库存低迷,尿素工厂销售压力不大,报价降幅相对谨慎,今日山东、河北及河南尿素工厂出厂价格范围多在2480-2540元/吨。

供应端来看,上周部分装置检修导致日产相对低迷,上周后期内蒙古亿利亿鼎复产过程中出现高压气体喷出,造成人员伤亡,市场曾担忧供应出现收缩,不过,从9月11日安云思产量数据来看,日产15.9万吨,环比基本持平,并没有大幅的减少,同比偏高0.2万吨;本周安徽六国、内蒙古天润、新疆塔石化以及江苏华昌或进入复产周期,预计供应边际形势正在好转。

需求方面,尿素法检从严,尽管印度发布新一轮标购,但出口管控下,并未对国内市场产生干扰,国内需求目前表现偏弱,农业经销商备肥热情不高,工业市场按需采购,需求谨慎下,工厂新单成交不高,不过中期秋粮用肥旺季到来,中期需求仍有潜在预期。

综合来看,尿素价格的涨势遇阻,上周,尿素法检预期从严,尽管印度发布了9月新一轮招标,但市场对此反应有限,加上中农集团连续发布通知,减少出口、抑制囤积居奇、加快现有库存全面销售以及延迟淡季储备尿素采购工作,进一步为市场降温,尿素期价重心显著下调,现价也开始出现松动,市场情绪遇冷。上周后期内蒙古煤化工重大事故令供应端不确定增强,加上此前装置检修较多,日产环比收缩,在尿素企业库存偏低,且有前期订单支撑情况下,现价并没有进一步扩大跌幅,期价低位也有所反复。中期市场来看,尿素前期检修装置即将进入复产周期,供应边际形势好转;此外,氮肥协会再次倡议尿素厂家保供稳价,政策预期影响也不容忽视。市场的分歧点主要来自于需求端,一方面,若出口从严落实,四季度出口将显著回落,出口需求收缩,减轻国内需求压力;不过,秋粮播种在即,用肥需求阶段性好转,加上即将进入尿素淡季储备周期,市场对需求还有一定的期待。后期市场大概率供需双增,现货市场重点关注库存动态。

期货市场来看,政策预期影响,情绪率先在期货市场兑现,期价波动幅度加大,不过基差仍处于高位,低库存下现价降幅有限,加上期价已经运行至成本线附近,期价继续扩大跌幅的可能性较弱,暂时高位震荡对待。

上周初,尿素装置检修较为集中,供应继续下滑,尿素企业库存周环比继续去化,供应端收缩,而下游需求方面,工业刚性采购,复合肥开工率仍处于高位,化肥市场强势下,对于原材料尿素的采购仍在继续,需求弱配合,加上前期订单支撑,现货价格震荡偏强。不过,市场预期法检出口从严,加上中农集团连续发布通知,保证化肥供应、抑制囤积居奇、减少出口、释放库存以及延缓冬季储备尿素采购等举措,大型企业率先表态,叠加出口预期受阻,市场情绪转变,现价开始松动,周后期价格略有回调。截止到上周五,北方尿素工厂主流出厂价格范围到2520-2570元/吨,山西工厂低端价格至2400元/吨左右;新疆尿素工厂出厂报价在2070-2180元/吨,南疆工厂价格略有上涨;江苏及安徽尿素工厂出厂报价在2630-2690元/吨。本周国内尿素市场批发价格范围到2550-2700元/吨。

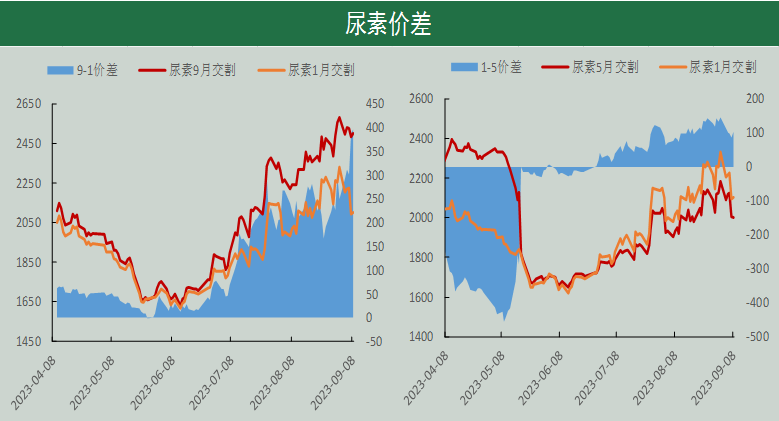

中农假期发布通知,表示要减少尿素出口,反对囤积居奇以及抑制投机,加上市场对于法检预期从严,尽管印度发布新一轮招标,但市场对此反应有限,上周初,期价跳空低开后低走,特别是中农再发通知表示要将现有库存全面向市场投放,并延迟冬季尿素淡季储备采购计划,市场情绪进一步趋弱,周四扩大回调幅度,重心显著下移;不过,现价受到现有订单支撑而降价缓慢,基差再度逆势扩大,周五期价并未继续下挫,低位震荡小幅收阳。截止到9月8日,尿素2401合约报收于2103元/吨,较9月1日结算价下调253元/吨,跌幅10.73%,振幅9.39%。

从技术图形来看,尿素1月合约重心显著下移,运行在短期均线下方,且短期均线掉头向下,期价的强势已经有所放缓,目前已经运行至前期震荡区间,技术图形来看,MACD快慢线高位出现死叉且绿柱扩大,相对强弱指标在50一线下方走弱,期价强势有所放缓,但气价能否继续向下扩大回调空间,高基差下还需等待现价下行,暂时高位震荡对待。

UR2401合约周度成交量9821.128万吨,周环比下降158.876万吨;持仓量642.184万吨,周环比增加55.04万吨,成交额2138.585亿元,周环比减少104.709亿元。期价增仓下行,高位显现颓势。

尿素期货周收盘价显著下调,现价冲高回落,周环比略有增加,尿素基差出现逆势扩大,以山东市场价格为基准,尿素1月合约基差516元/吨,基差仍处于相对高位,根据往年基差走势,预计仍有回归压力。

合约持仓方面,尿素期货总持仓环比变动不大,近月合约持仓明显减持,主力合约有明显增持。截止到9月8日,尿素主力1月合约持仓总量321092手,环比增加27752手。从UR2401合约主力席位来看,多减空增,空头主力增仓较为明显。截止到9月8日,前五名净多单持仓77502手,周环比减少11581手;前五名净空单持仓91170手,环比增持14659手;前五名席位由净多单转为净空单13668手。

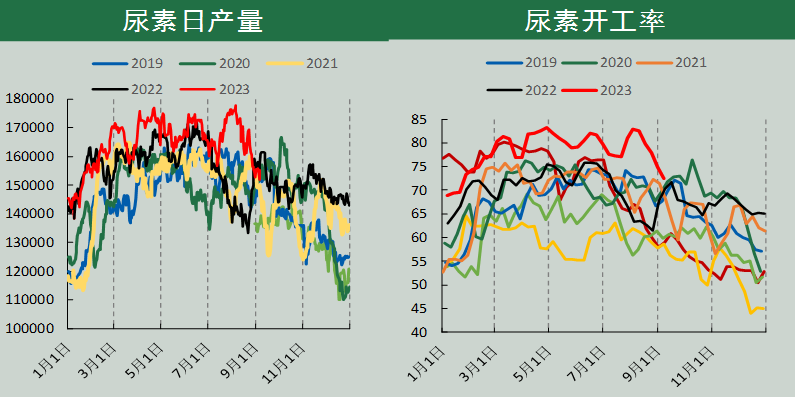

上周初,尿素装置出现集中检修,导致日产出现了明显下降,拖累周度日产数据继续走弱。据隆众数据显示,9月7日当周,全国尿素日产量约为15.43万吨,较上周减少0.41万吨;开工率约72.46%,较上周期减少2.33%,比同期上调2.11%。煤制尿素71.60%,环比跌2.54%,比同期上调0.04%。气制尿素75.05%,环比跌1.67%,比同期上调8.15%。小中颗粒71.38%,环比跌2.78%,比同期上调0.98%;大颗粒77.47%,环比跌0.19%,比同期上调7.39%。

本周,山西阳煤和顺、新疆塔石化、内蒙古博大实地、新疆晋煤中能二期、江苏华昌等装置或故障或计划停车,周初日产环比明显下降,周后期,内蒙古亿鼎煤化工高压气体喷出事故,关注是否会导致供应端变动。复产企业来看,山东晋煤明水新产能投产,四川泸天化、陕西奥维、内蒙古博大实地、新疆晋煤中能一、二期装置集中复产,促进日产规模逐渐好转;下周山东联盟仍有检修计划,但根据此检修装置计划复产时间来看,9月上中旬仍有相当规模尿素装置进入复产周期,预计供应或逐渐止跌回升。

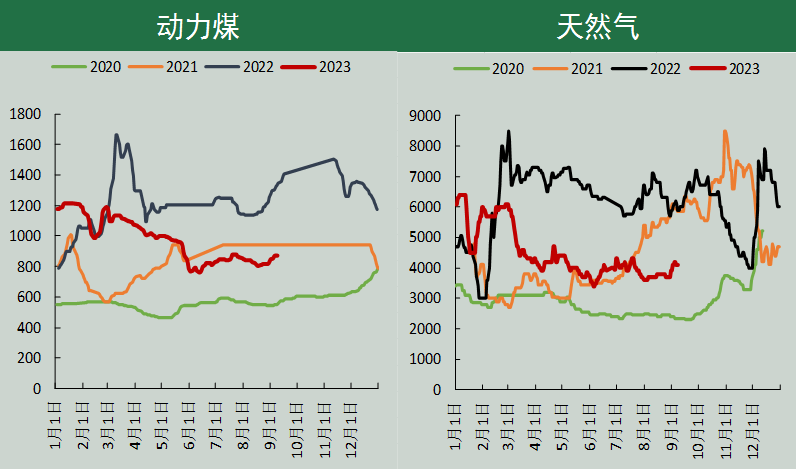

煤炭主产区安全检查形势严峻,陕西、内蒙先后发布煤矿安全专项检查通知,煤炭产量较前期有所收缩,坑口端报价仍在偏强运行,虽然环渤海港口报价上调后发运倒挂有所好转,但环渤海港口库存持续去化,秦港库存下降至警戒线下方,9-10月大秦线秋季集中检修或进一步影响集港背景下,市场对于中间环节的供应收紧的忧虑发酵,更甚的是,内蒙古亿鼎煤化工企业发生10人遇难的重大事故,市场担忧该地区安全检查或进一步趋严,产区安全检查的隐忧仍在,总体上中游环节供应预期或有偏紧。需求方面来看,稳经济增长政策频繁出台,非电需求采购有所增加,电力方面来看,杭州亚运会在即,下游电厂有政策要求增库,有电厂提高了采购价格,电厂方面动作进一步支撑了价格走势,短期仍偏强运行。不过,非电需求板块中,终端房地产表现低迷,从政策到实际需求的改善,可能还需要一定的周期;电力方面来看,电厂库存攀升,部分电厂已经有胀库压力,采购需求非常谨慎;总体需求配合相对有限,中期价格走势仍需要关注供应端,但对此我们并不悲观,一方面,煤炭的保供工作并未结束,稳供应降成本仍是目前的主旋律,上周已经有部分煤矿开始进入生产阶段,边际形势好转;另一方面,进口方面来看,尽管国际煤价有所反复,人民币贬值,但国内煤价上涨后,进口依然存在优势,8月份煤炭进口规模刷新了近几年最高水平,外贸煤积极补充之下,进一步减轻南方采购需求端的同时,也缓解了北方供应压力。短期价格偏强,但缺乏需求配合下,价格反弹高度有限,此外,供应端边际正在改善,价格大概率承压运行。

本周,环渤海港口动力煤价格反弹走高,不过周后期涨势放缓,截止到9月8日,秦皇岛动力末煤Q5500报价在870元/吨,较9月1日上调25元/吨;8月31日,全国市无烟煤中块市场价1351.50元/吨。

本周,国内液化天然气价格重心有所抬升,但上涨后波动幅度较为有限。据生意社液化天然气报价来看,截止到9月8日,液化天然气基准价3988元/吨,8月25日基准价3850元/吨,本周国内液化天然气价格上涨3.58%。

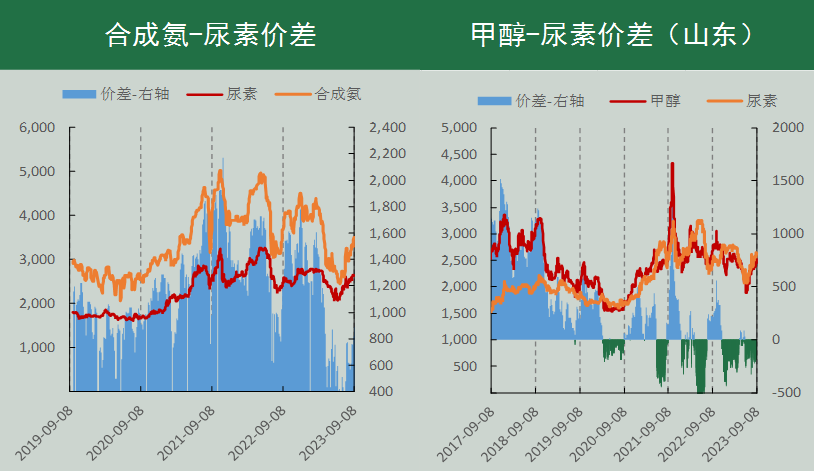

上周,合成氨价格延续强势运行,截止到9月8日,山东地区合成氨价格3510元/吨,较9月1日上调190元/吨,尿素价格涨幅放缓,周环比虽有上调,涨幅不及合成氨,合成氨与尿素价差略有扩大,截止到9月8日,本周合成氨尿素价差890元/吨,环比走扩,但同比仍处于相对偏低水平。甲醇现货价格震荡回落,截止到9月7日,甲醇市场价格2445元/吨,较9月1日下调90元/吨,甲醇与尿素价差周环比走弱,山东地区现货甲醇与尿素价差-185元/吨,同比仍处于近几年同期偏低水平。甲醇需求旺季即将到来,加上原油价格表现偏强,甲醇与尿素价差后续或有扩大,可以适当考虑跨品种套利。

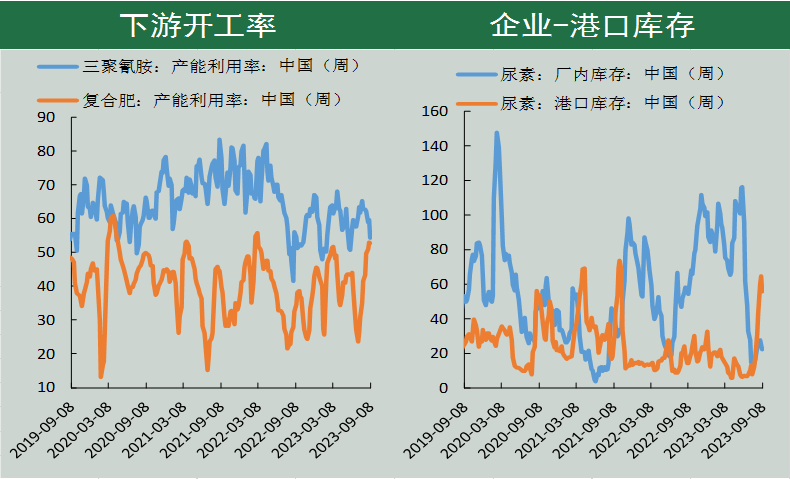

目前,复合肥价格震荡上调,截止到9月8日,45%氯基复合肥报价2550元/吨,周环比上行50元/吨,原材料价格虽也有上行,但加工利润环比有所提高。开工率来看,复合肥企业开工率涨势放缓,截止到9月8日,复合肥开工率52.73%,周环比下降0.29个百分点,同比偏高18.14%;三聚氰胺开工率本周54.19%,环比下降5.44个百分点,同比偏低0.33%,复合肥开工率增长放缓,复合肥企业采购压力不大,而工业需求表现低迷,在终端房地产仍未有明显的好转的情况下,工业需求不宜过度期待。

本周尿素企业以及港口库存均出现小幅减少,截止到本周,企业库存22.33万吨,周环比减少2.25万吨,环比下降9.15%,同比偏低31.84万吨,降幅58.78%;港口库存周环比下降9.40万吨至55.6万吨,同比偏高41.30万吨,若后期法检从严属实,港口库存可能有回流压力。

上周,印度尿素再度发布招标,而中国尿素法检预期趋严,市场有传言称,部分港口已经接到暂停出口的口头通知,中国尿素出口受阻,国内需求仍有支撑,而中国尿素再度缺席国际供应,国际尿素价格走势颇强。截止到9月8日,小颗粒中国FOB价报372.50美元/吨,周环比下调2.50美元/吨;波罗的海FOB报价332.50美元/吨,周环比上调15.00美元/吨,阿拉伯海湾价格377.50美元/吨,周环比上调17.50美元/吨。截止到9月7日,大颗粒中国FOB价报380.01美元/吨,周环比持平,伊朗大颗粒FOB价格333.51美元/吨,周环比上调13.50美元/吨,阿拉伯海湾大颗粒FOB价格397.51美元/吨,周环比上调52.00美元/吨。

国际尿素价格走强,而国内尿素价格走弱,内外市场走势背离,国际走势虽强,但预计难以提振我国尿素,尽管9月上旬印度早于预期的发布出口招标,但市场对此反响平平,国内表现偏弱。

本报告发布机构

--冠通期货股份有限公司(已获中国证监会许可的期货投资咨询业务资格)

本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述品种买卖的出价或征价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告仅向特定客户传送,版权归冠通期货所有。未经我公司书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们