1.市场回顾和逻辑概述

1.1. 市场回顾

今年2月底,硅谷银行“爆雷”事件引发美欧银行业危机,海外经济衰退风险不断攀升,市场恐慌情绪迅速升温,锌价下行通道开启。

5月中下旬,国内公布主要经济数据不及市场预期,锌价加速下行

8月,鲍威尔表示未来存在进一步加息可能,美欧8月制造业PMI初值均处于荣枯线以下;国内央行下调一年期LPR,国内多部门推动落实“认房不认贷”。海内外多项政策公布利好锌市,市场恐慌情绪有所消散,锌价震荡偏强运行。

1.2. 逻辑概述

8月矿冶宽松格局不变,基本面变化程度较为有限。月底锌市受宏观面提振,市场情绪改善明显,盘面震荡上行。短期建议投资者谨慎入场,沪锌2310合约暂时观望。

中期来看,国内矿冶供应相对宽松,下游消费过渡至淡季,基本面偏空逻辑未出现明显变化,可等待逢高做空机会。

2.供应分析

2.1. 锌矿供应维持宽松格局,国产矿和进口矿加工费出现小幅劈叉

加工费:八月矿端国产矿平均加工费从5050元/吨回升至5100元/吨,进口矿平均加工费从165美元/千吨下降至130美元/千吨。

五月底海内外盘面价格跌穿矿端生产成本,导致部分海外矿山出现减产迹象,但6-8月随锌价回升,矿企生产利润回升至1600元/吨附近,因此矿山未出现更多减产现象。四月以来,国内锌精矿产量均超过30万吨,进口量超过去年同期水平,整体锌矿供应维持宽松格局。

最近国产矿和进口矿加工费出现劈叉,一方面从国内矿企生产状态来看,矿山生产不存在明显扰动,随矿企生产利润逐渐回升,矿企让渡部分利润给冶炼商,国产矿加工费呈现上行走势;另一方面,由于海外部分矿山存在减产迹象,叠加欧洲冶炼厂复产过程持续推进,因此进口矿加工费呈现小幅下行走势。

2.2. 进口窗口逐渐开启,冶炼端供应增势不变

生产方面,8月国内生产利润随锌价在[600,900]小幅震荡。从目前炼厂排产来看,7、8月炼厂传统季节性检修量不及预期,检修复产过程较为流畅,7月国内精炼锌产量同比增长约15%至54.4万吨,预计8月产量同比增长约18.9%至55.04万吨。

进口方面,近期进口盈利逐渐回升至往年同期水平,进口窗口逐渐开启,7月净进口量超过7万吨。伴随欧洲冶炼厂复产过程推进,后续进口量有望显著提升,预计8月净进口量将超过8万吨。

欧洲冶炼厂复产进度方面,6月底,荷兰突然宣布将关闭其在欧洲最大气田,叠加挪威天然气厂意外发生停电事件,导致欧洲天然气价格飙升,短期扰动当地炼厂利润,但其长期影响相对有限,欧洲冶炼厂复产过程持续推进,7月初Glencole公司位于德国的Nordenham冶炼厂宣布将于今年夏天有望恢复生产(产能达16万吨/年)。8月欧洲天然气价格波动剧烈,或对冶炼厂复产进程有所扰动。

3.需求分析

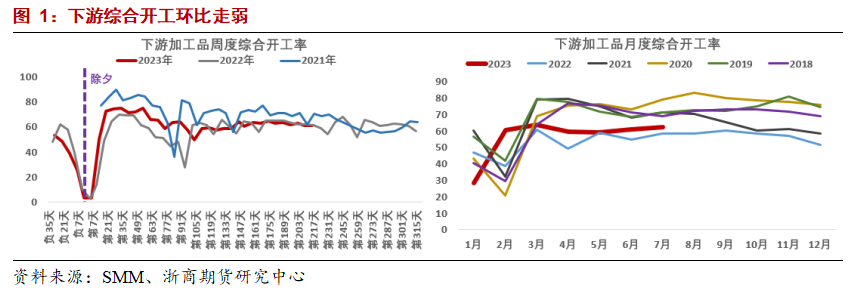

3.1. 下游综合开工环比走弱,市场实际交投表现一般

受镀锌开工弱势影响,8月下游综合加工品开工率环比走弱,市场实际订单量表现一般。伴随下游需求进入淡季,与3、4月相比,加工品综合开工率重心明显下移,后续市场实际交投不容乐观。

3.2. 基建端投融资项目边际走弱,地产端修复不及预期

基建:23年1-7月全国固定资产投资完成额分项中,道路运输业、铁路运输业及水利环境公共管理业累计同比分别为2.8%、24.9%以及1.6%。7月政府债券社会融资规模值为4109亿元,环比减少约23.7%。总体来看,国内基建投资环比增速延续走弱,固定资产投资完成额累计同比增速持续收窄,整体态势不及预期。

地产:23年1-7月国内房屋新开工面积、施工面积、竣工面积及销售面积累计同比分别为-24.5%、-6.8%、20.5%及-6.3%。总体来看,虽然竣工环节延续增势,但房市产销数据颓势未变,地产利好政策提振效果有限。

汽车:23年7月全国汽车产量、销量、新能源汽车产量及销量分别约为240.1万辆、238.7万辆、76.2万辆及78万辆,分别同比增加约-6.2%、-9.0%、3.5%及-3.2%。总体来看,国内汽车领域环比增速存在转弱迹象。

家电:23年1-7月国内空调和洗衣机产量累计同比分别为17.9%和19.9%。

4.库存分析

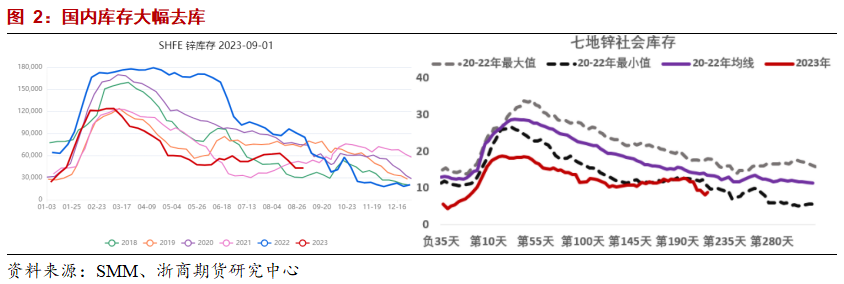

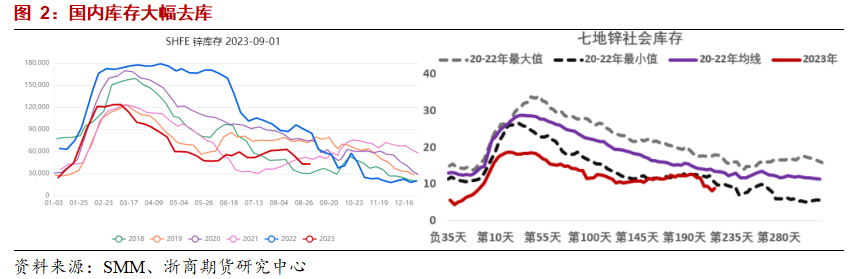

4.1. 国内库存大幅去库

国内库存方面,8月国内显性库存出现大幅去库。

4.2. 海外库存已超去年同期水平

海外库存方面,8月LME全球库存累库至14.8万吨附近,已超去年同期水平。其中,花旗银行于8月中下旬在LME购买大量锌锭现货,并存储在亚洲新加坡仓库。

(浙商期货 蒋欣彬)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们