来源:紫金天风期货研究所

【20230908】商品期权:失之毫厘差之千里的临期期权

市场回顾

本报告针对商品期权进行综合分析。由于商品期权品种众多,部分品种市场规模较小,因此只对标的期货合约日均成交量超过20,000手的品种进行分析。期权合约仅针对合约日成交量大于等于1000手的品种进行分析。

平值期权价格指数是一个基于认购和认沽平值期权收盘价格加权持仓量构建的指数。此指标的主要用途是为了反映市场中平值期权的价格变动情况,同时通过加权平均考虑了市场中的持仓分布。

本周要点回顾:

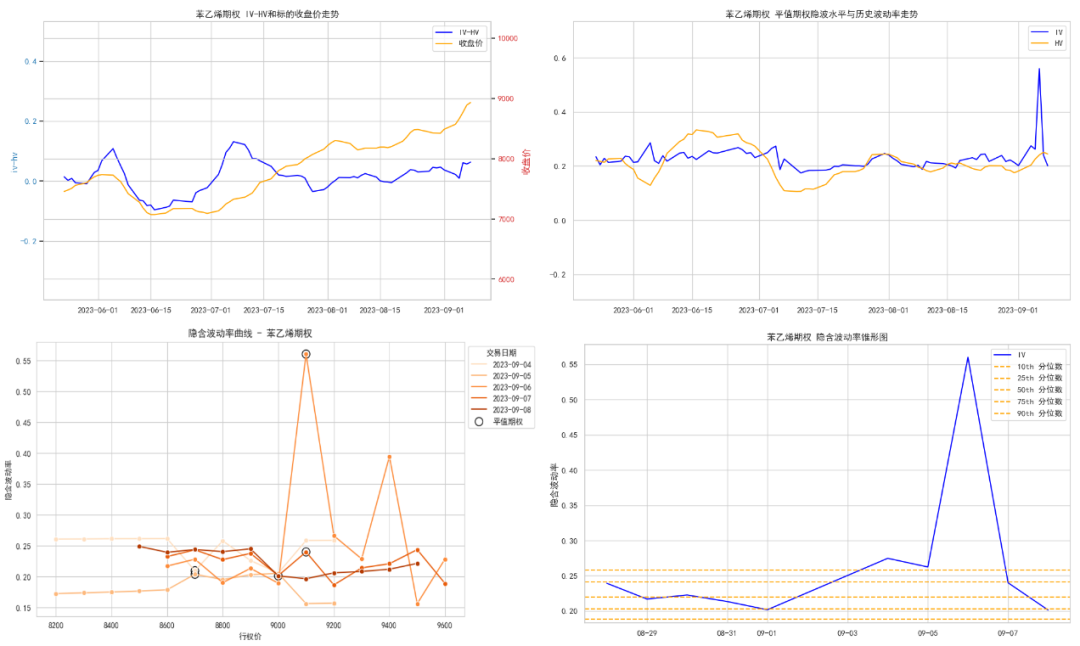

对于快到期的期权来说,期权合约剩余的时间就像篮球比赛进行到最后几分钟。期权买方像是落后却掌握球权的一方,寄希望于最后时刻的行情波动让手中的合约由虚转实,绝杀对手。期权卖方则更像是优势领先的那一方,期望行情不要出现大的波动,拖到比赛结束收下所有的权利金。由于期权的高杠杆特性,所以在期权到期的前几日,会出现某张虚值期权合约出现翻十倍甚至百倍的情况。这就是让众多投资者又爱又恨的末日轮行情。

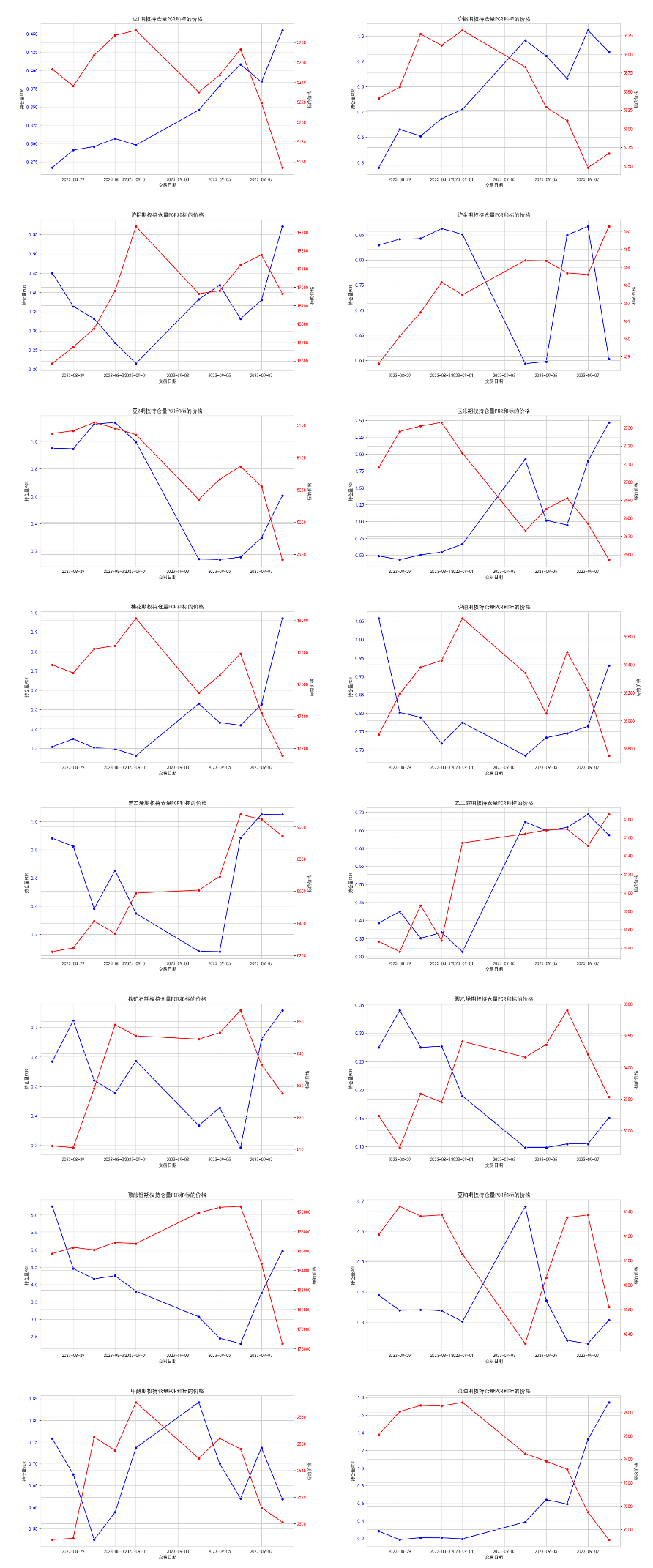

本周四是大商所所有的商品期权的最后交易日。苯乙烯期货行情的波动配合苯乙烯期权逐渐临近的最后交易日也使得EB2310-C-9300这张合约走出了过山车式的末日轮行情。在9月6日夜盘,这张合约甚至一度推高至135.5元的价格(涨幅较当日最低价高达135倍左右),但最后由于苯乙烯期货价格停滞在了9268点位。导致本次末日轮中最引人注目合约价值归零,未能实现由虚转实的蜕变。

回顾这张合约的行情,我们可以发现无论之前波动率多么高,市场的预期多么的好,但是在到期日的来临,如果无法将虚值合约转为实值合约,那么一飞冲天的价格也只能随时间归零。

为何期权价格会在很短的时间向上突破这么多呢?因为短时间期货价格突破了9300这个点位,导致EB2310-C-9300这张合约一度由虚值合约转变成实值合约。而随后的这张期权价格迅速回落也是因为期货价格的回调导致合约又从实值合约变成了虚值合约。

除了期货价格的波动,细心的投资者也可以观察到在期权合约价格冲顶时,成交量并没有跟随价格的上升而上升,反而是维持在一个较低水平。说明卖方也未在此时急于平仓。回过头来看,大多数期权卖方这一决定无疑是正确的。另外一个有趣的地方是在尾盘14:19分左右,由于苯乙烯期货价格的反弹,从而又吸引了大量投资者进场,瞬间推高了合约的成交量。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

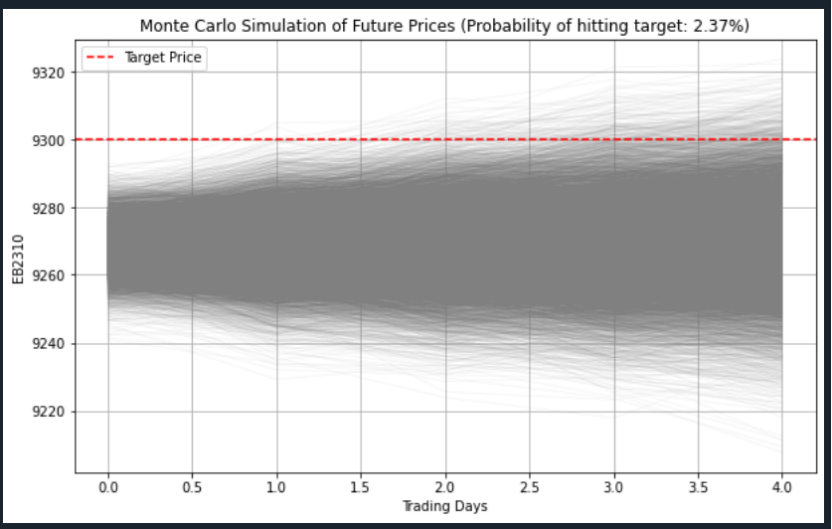

期权自带的杠杆特性带来的末日轮的高赔率无疑是吸引投资者最直接的原因,但实际上投资者又敢于多少投入多少筹码敢于下场参与这场豪赌呢?或者说高赔率的背后胜率又是多少呢?

根据蒙特卡洛模型模拟10,000次苯乙烯期货价格走势,得到的结论是升至9300点位以上的概率仅为2.37%左右。所以诸君,小赌怡情,期权市场失之毫厘差之千里。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

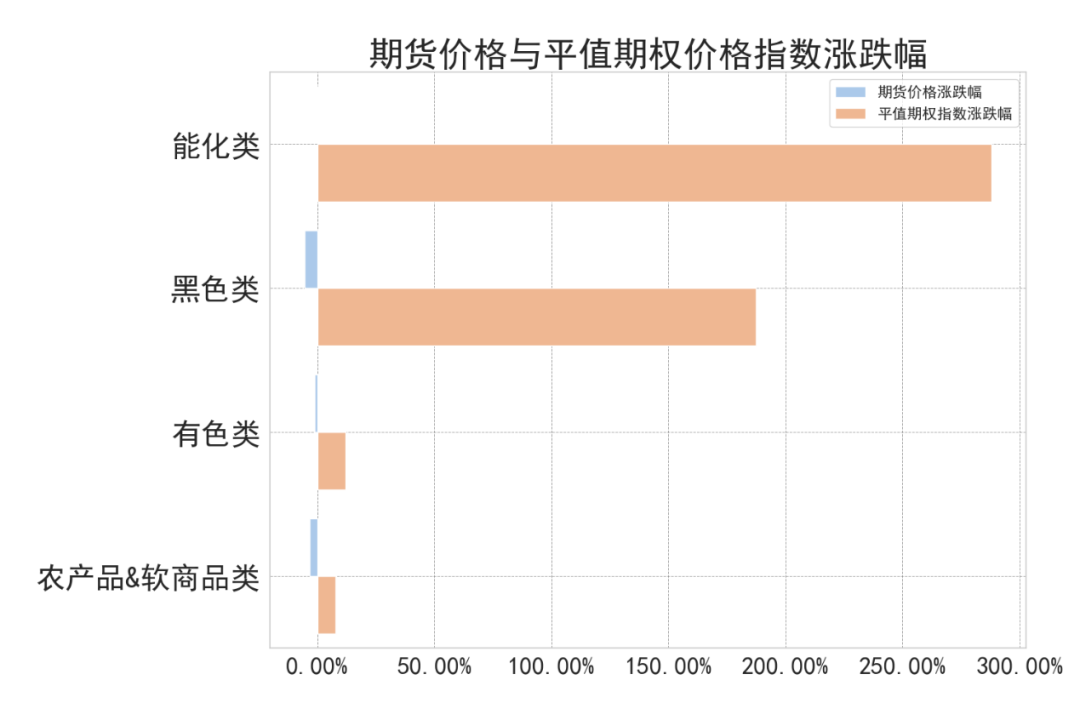

近一周(2023.9.4-2023.9.8)商品期货和期权市场整体受到国内经济政策的刺激和供需因素的影响呈现不同涨跌走势。期货价格方面:本周四大类期货合约价格本周呈微弱下跌态势;平值期权价格指数方面:本周四大类商品期权本周有不同程度的涨幅,受到大商所换月影响,大商所涵盖的品种平值期权指数涨幅尤其明显。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

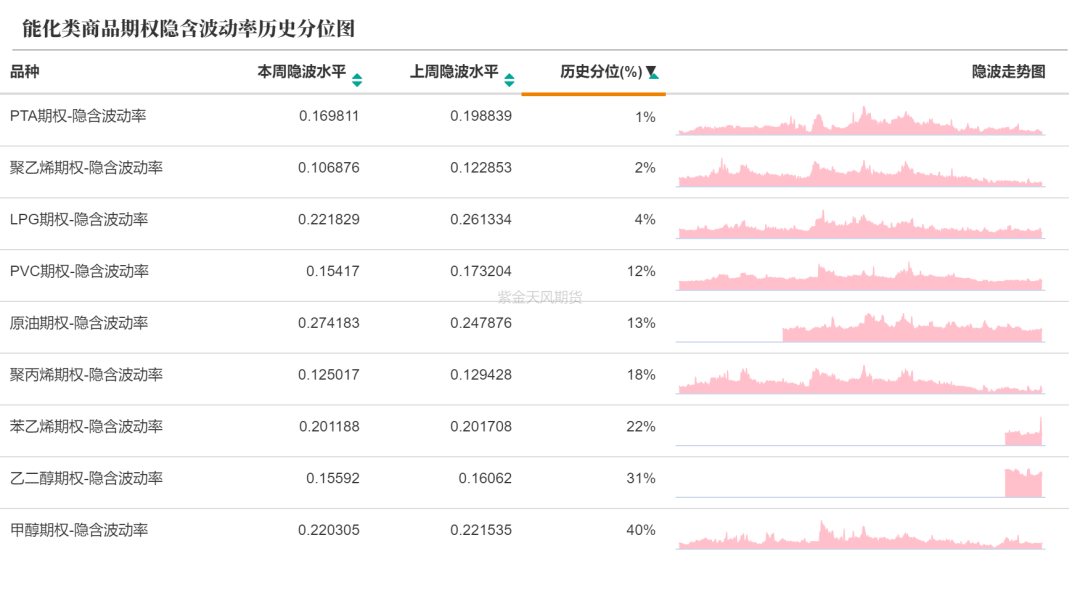

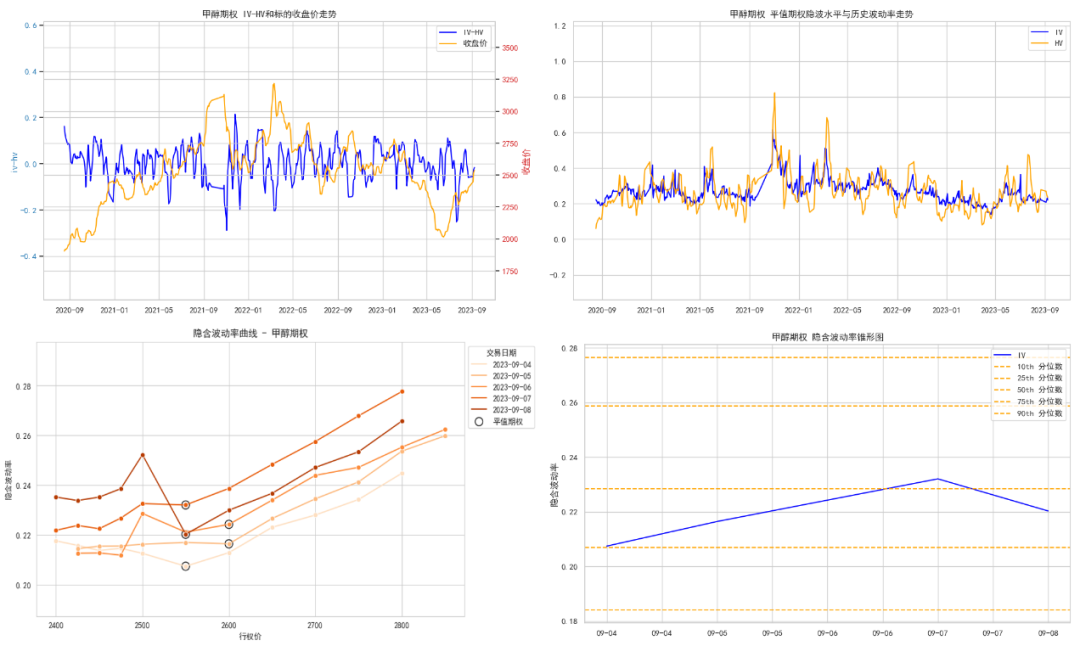

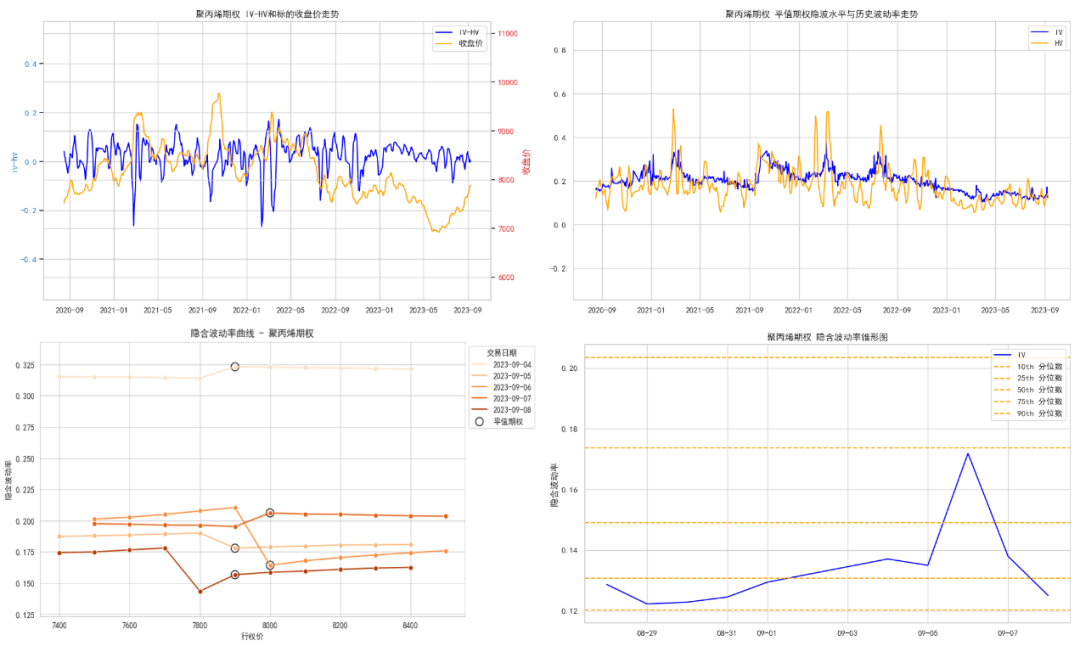

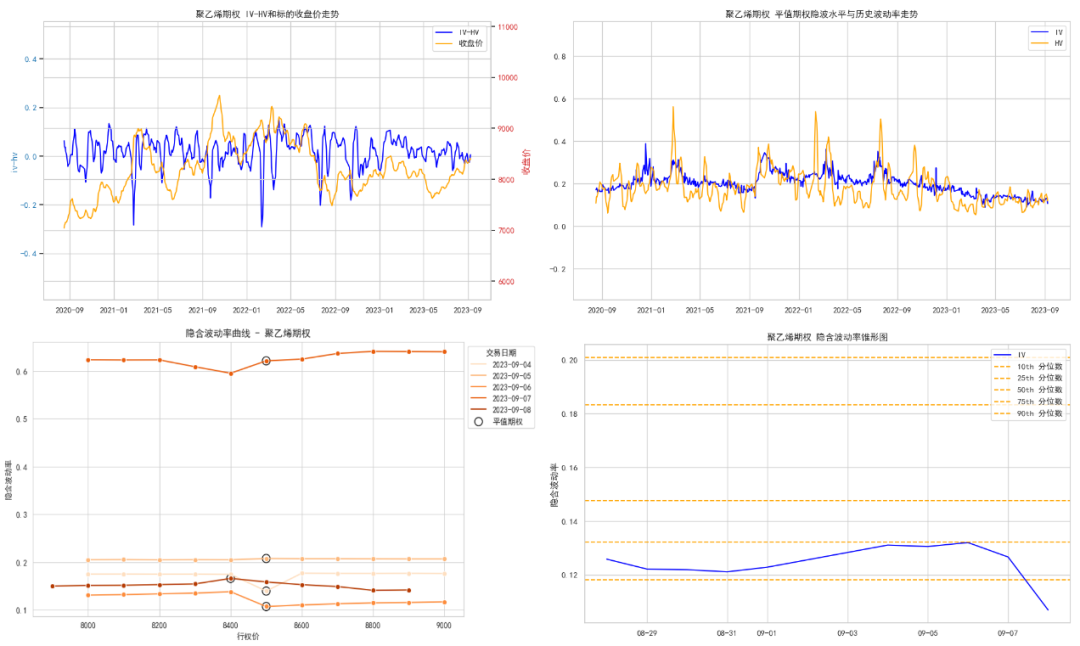

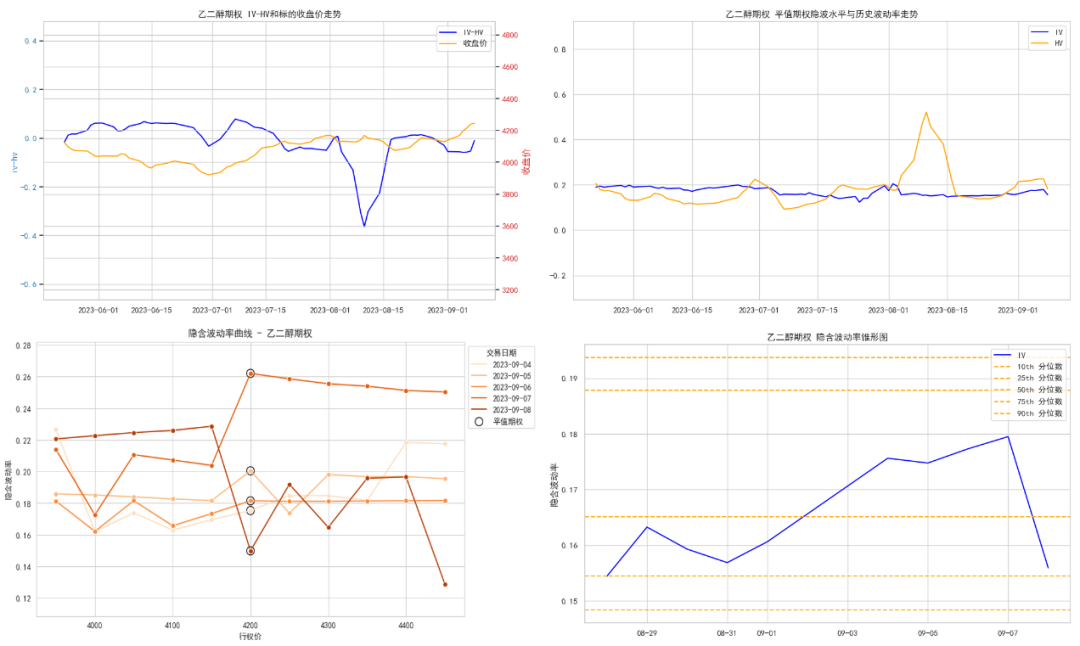

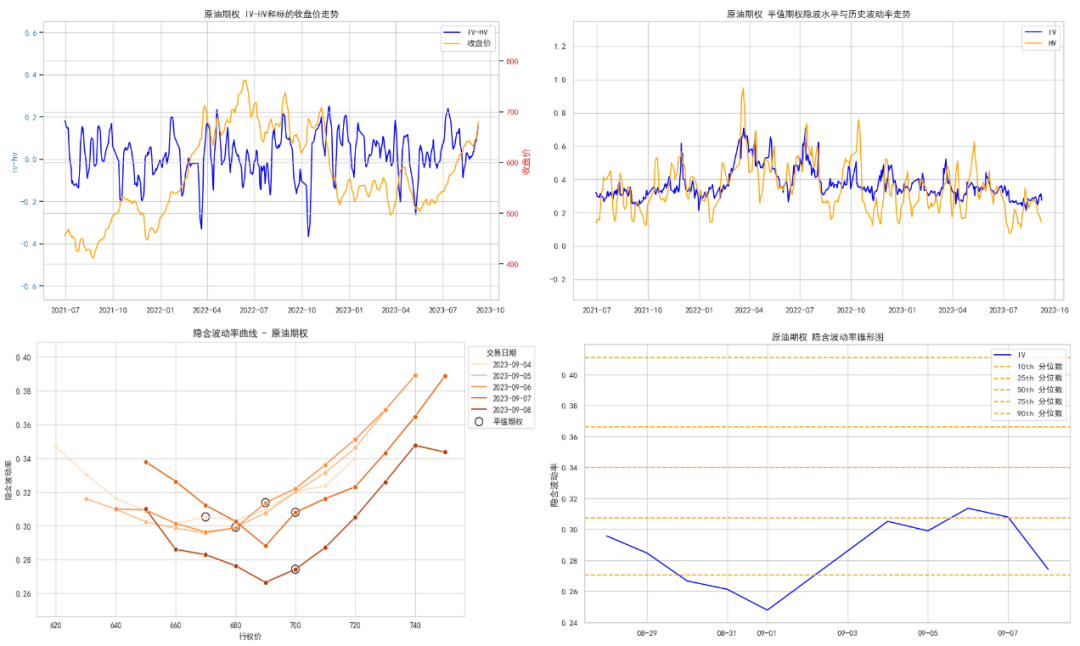

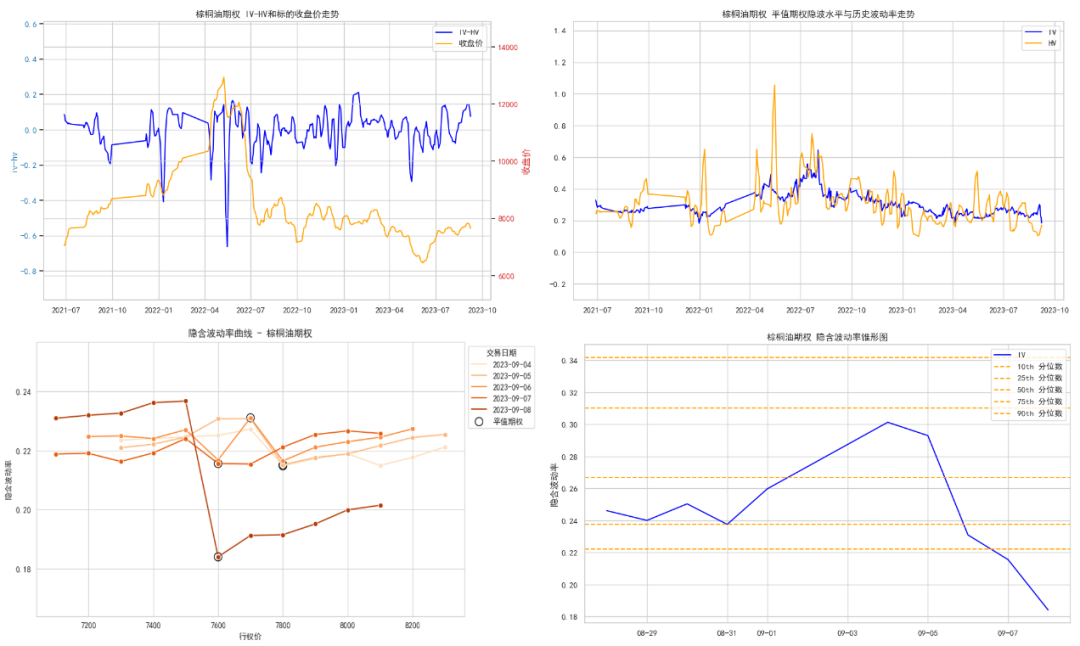

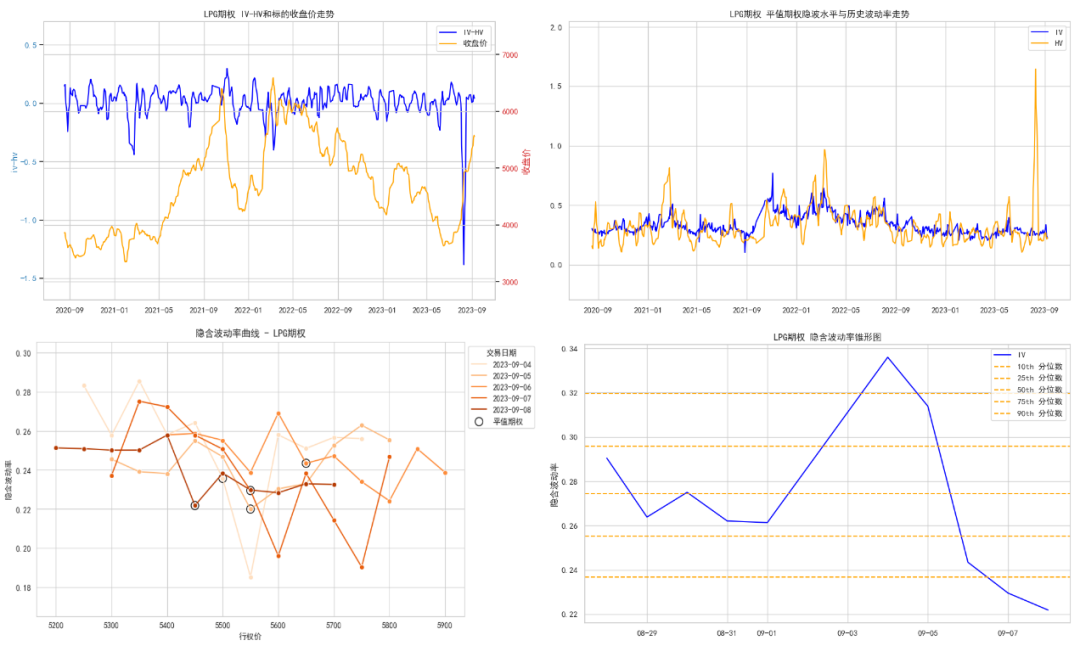

能化类商品期权概要:

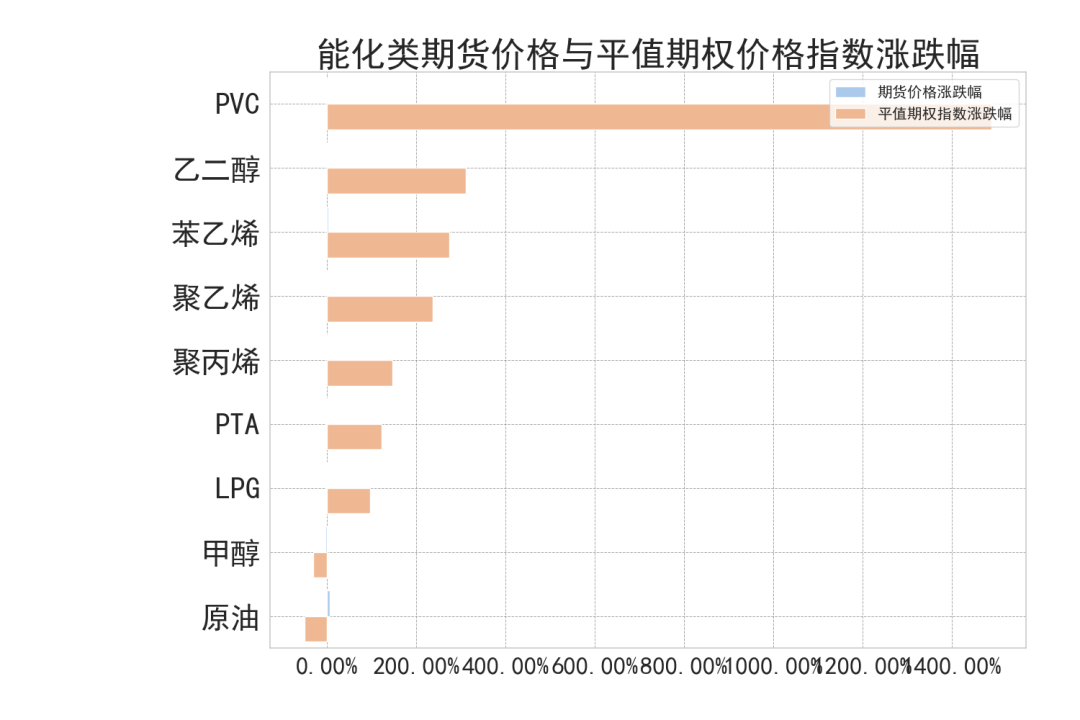

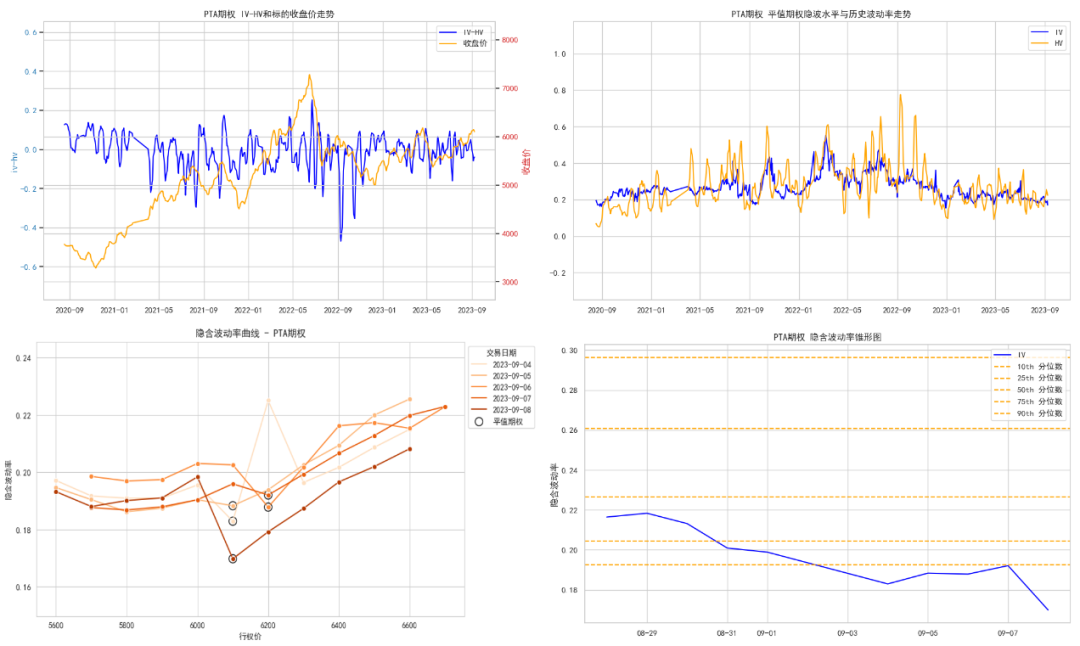

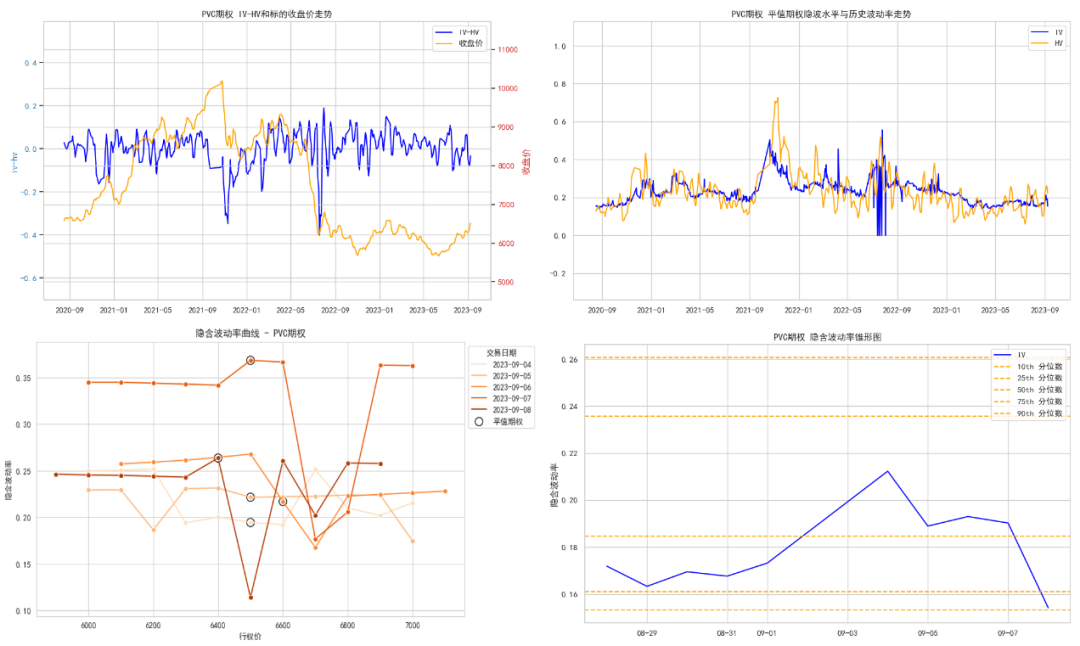

标的价格&平值期权价格指数:导致能化类期货价格波动不一,原油较上周有较大涨幅,涨幅为:5.58%, 苯乙烯涨幅为:2.52%。聚丙烯跌幅为:0.13%, 聚乙烯跌幅为:0.77%。平值期权价格指数方面,PVC较上周有较大涨幅,涨幅为:1489.29%, 乙二醇较上周有较大涨幅,涨幅为:310.26%。甲醇较上周有较大跌幅,跌幅为:30.77%, 原油较上周有较大跌幅,跌幅为:51.15%;

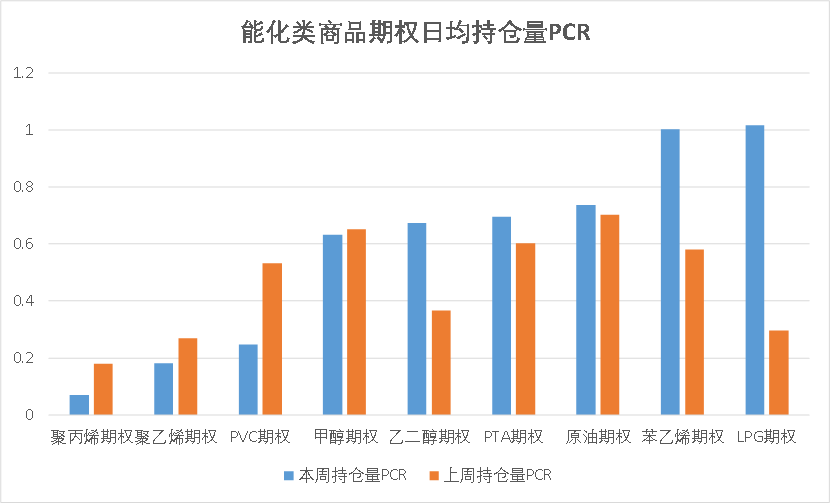

市场情绪方面:本周日均持仓量PCR指标中,能化类商品期权指标涨跌不一,市场多空情绪分化明显。聚丙烯期权本周持仓量PCR数值为0.07,市场短期看空情绪强烈;LPG期权本周持仓量PCR数值为1.02,期货价格可能出现短期震荡局面;

隐含波动率回顾:本周能化类商品期权各个品种主力合约隐含波动率,大多处于较低历史区间。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

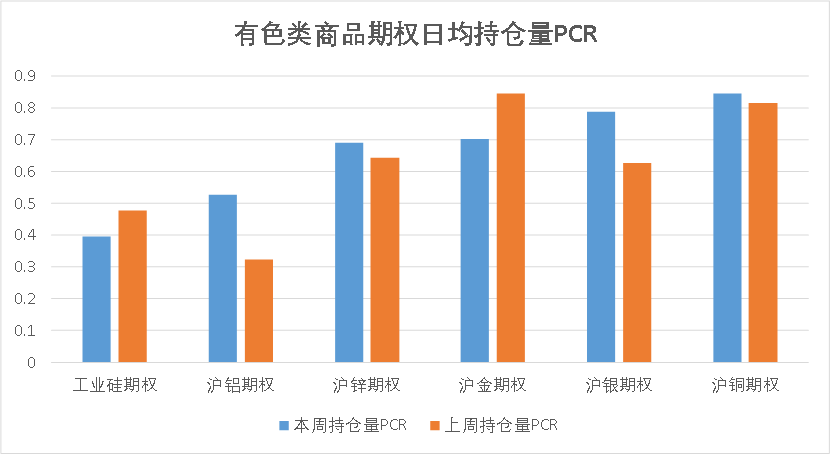

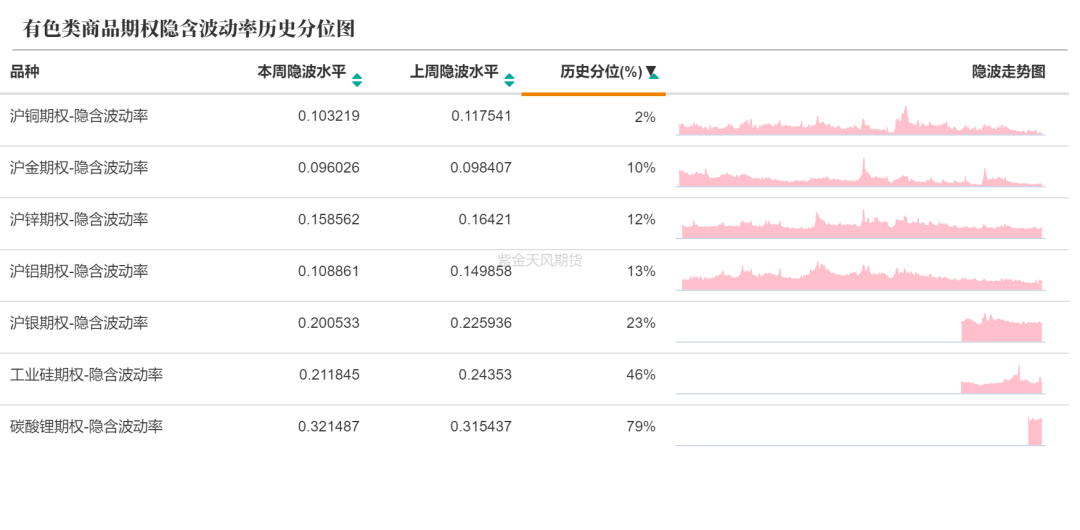

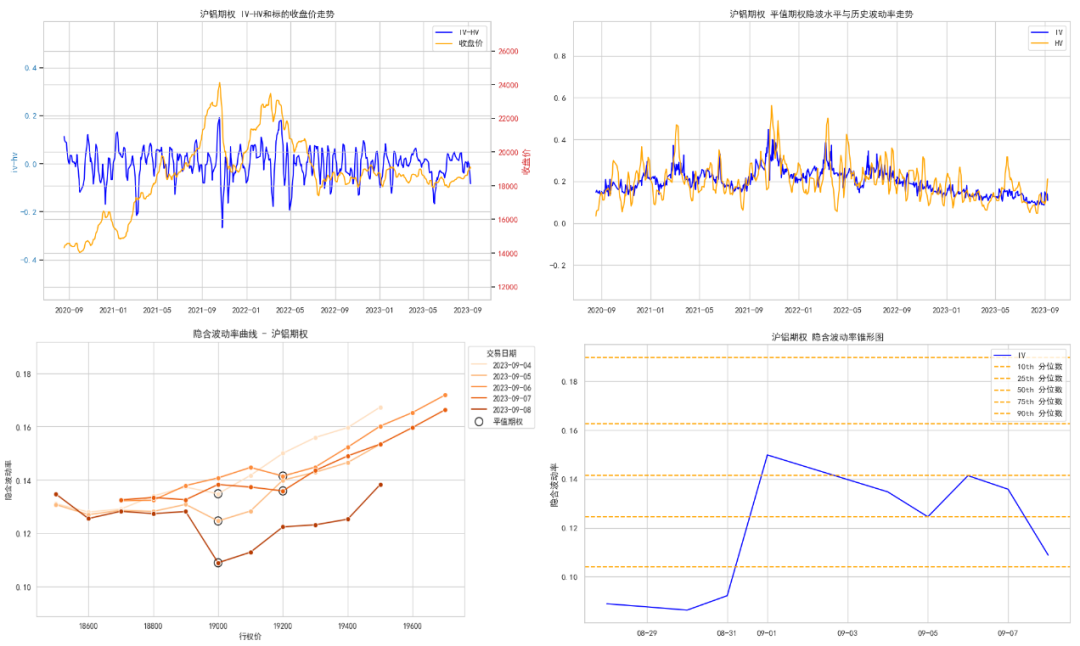

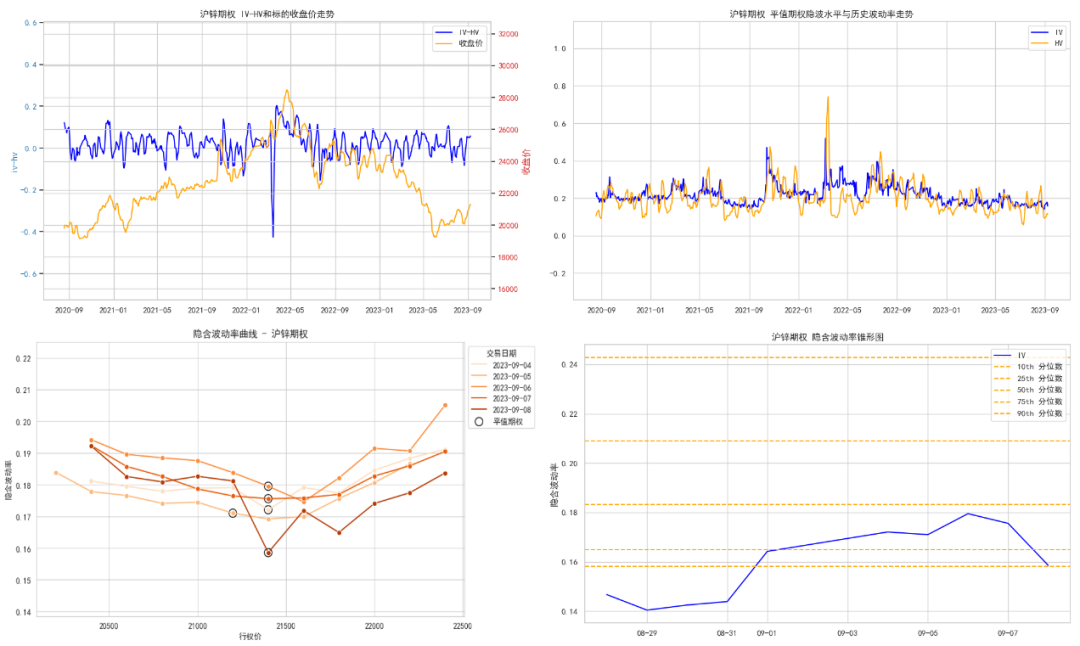

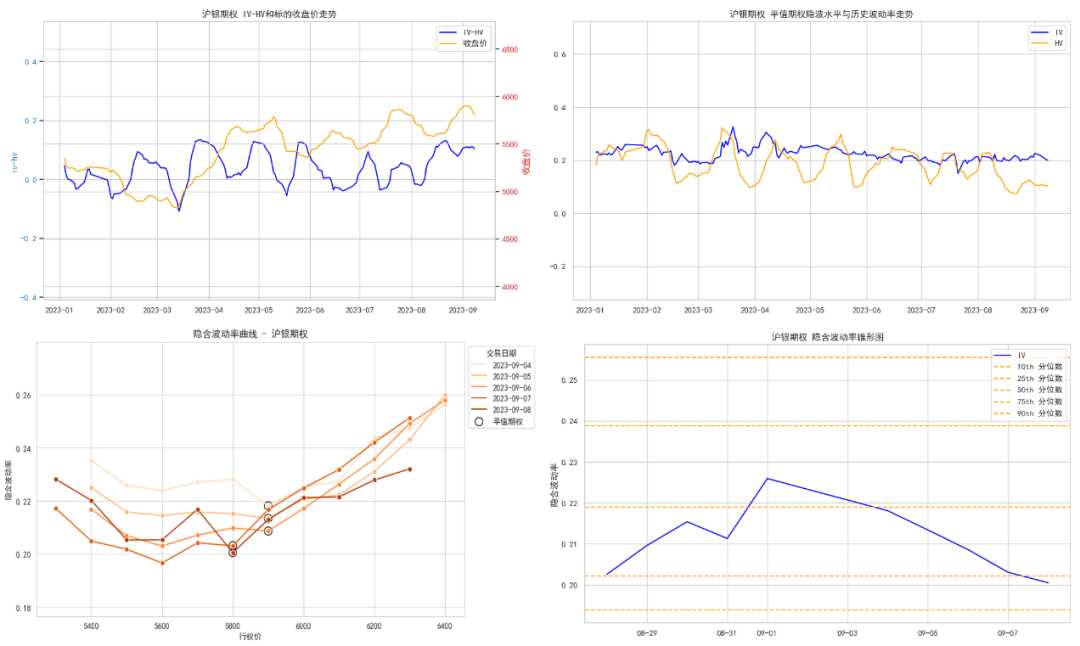

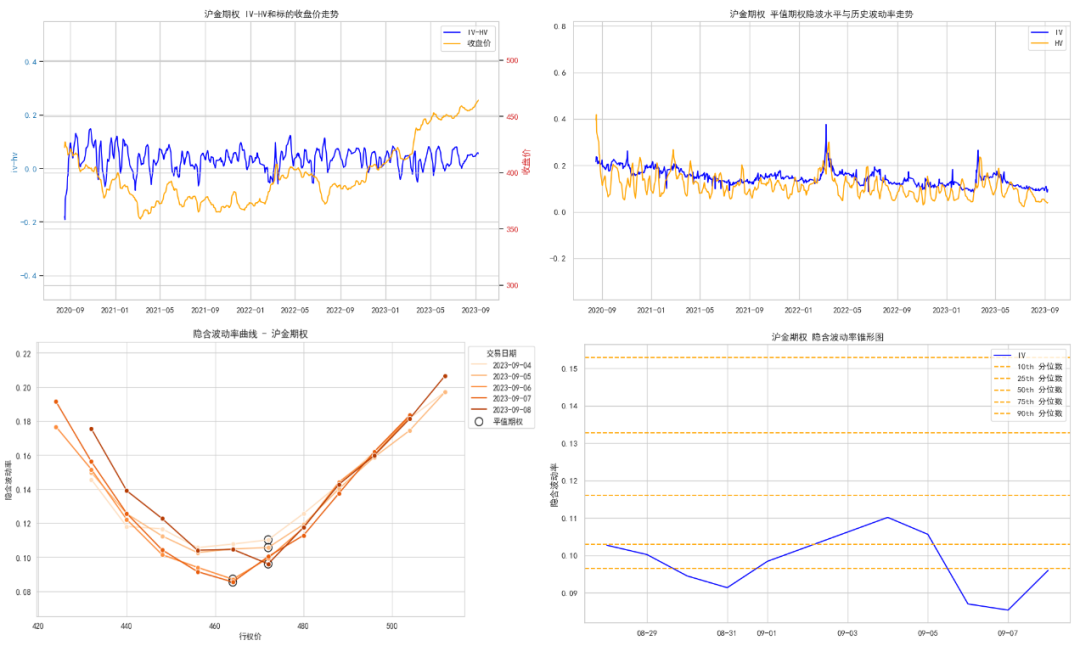

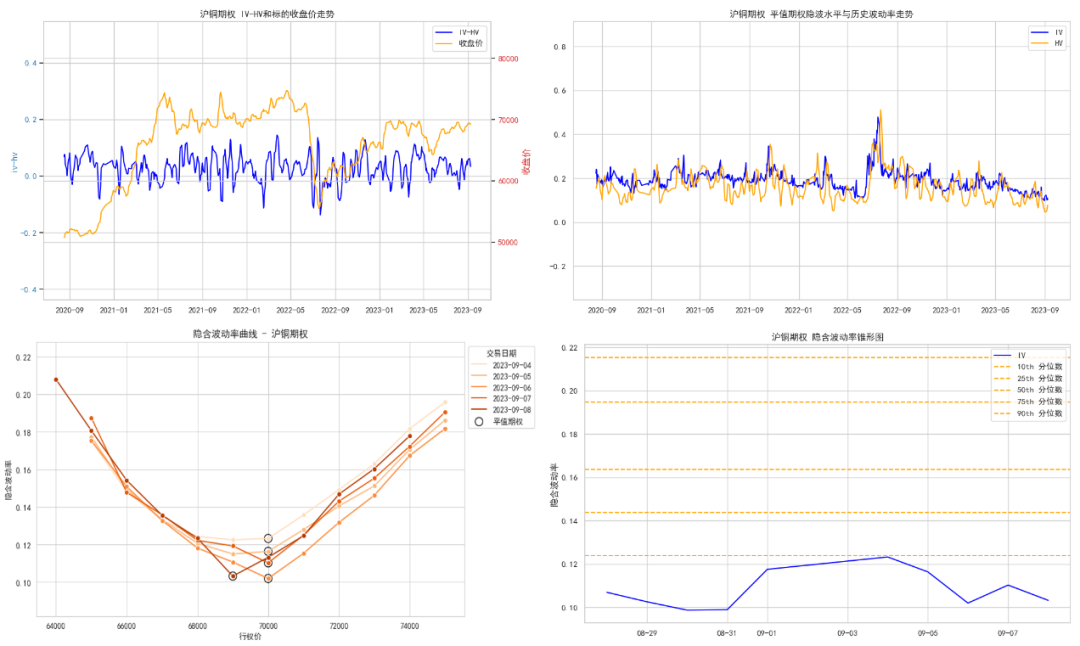

有色类商品期权概要:

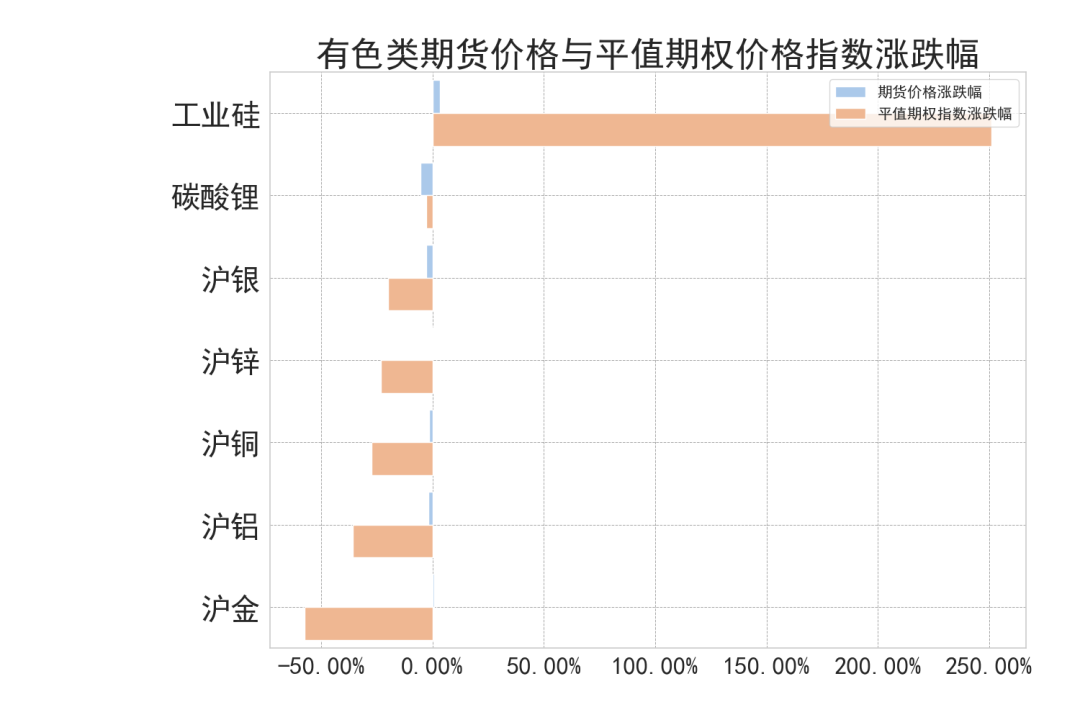

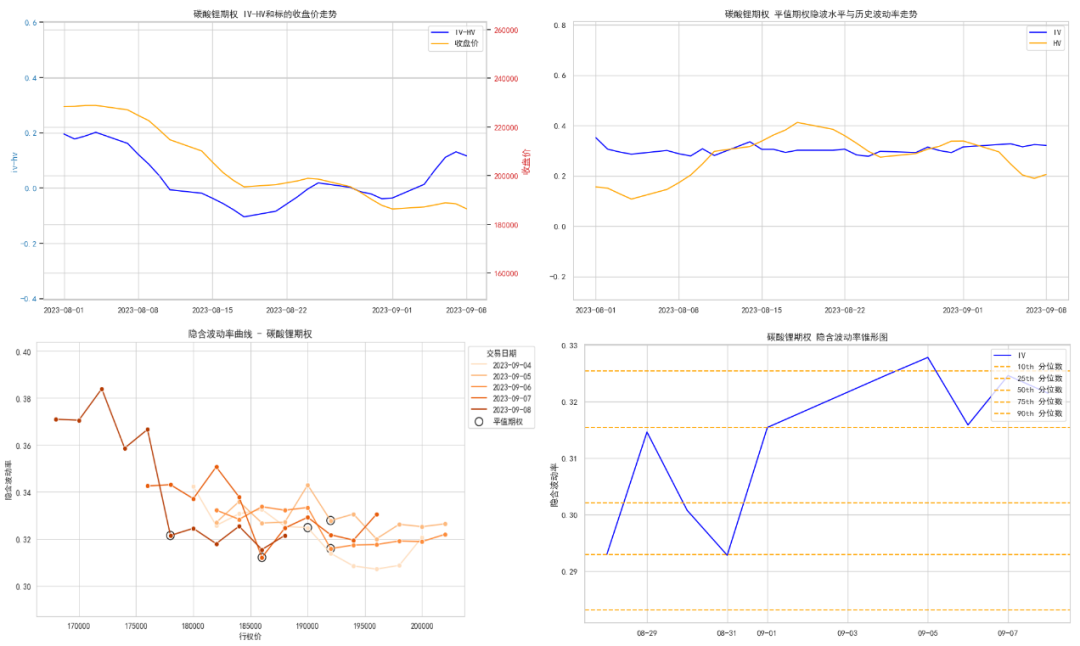

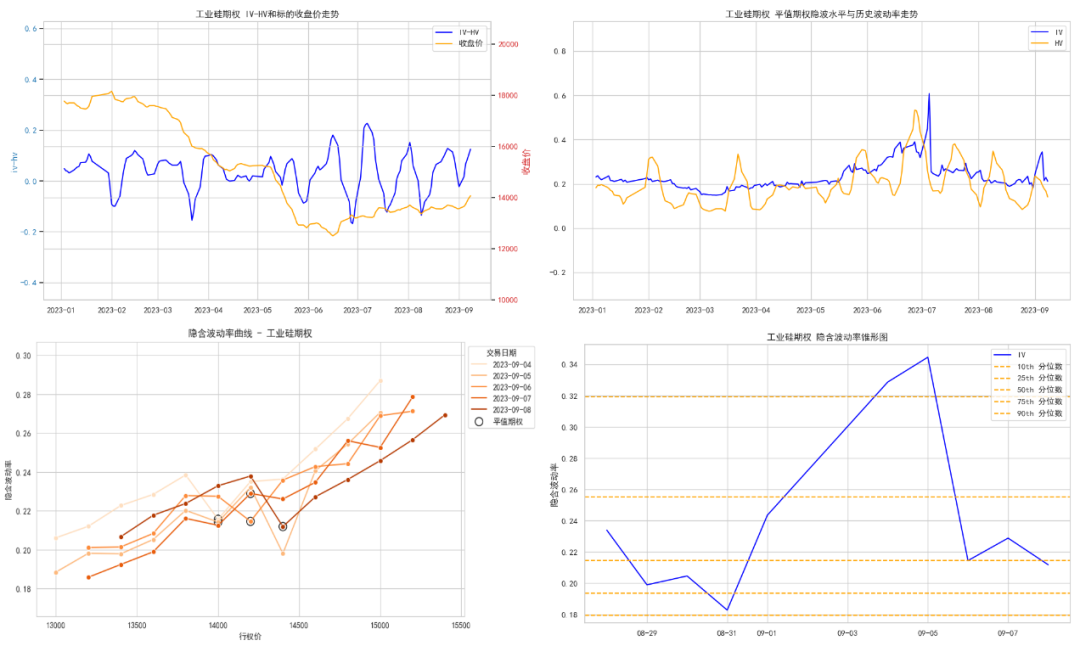

标的价格&平值期权价格指数:导致有色类期货价格波动不一,工业硅涨幅为:3.15%, 沪金涨幅为:0.83%。沪锌跌幅为:0.05%, 沪铜跌幅为:1.41%。平值期权价格指数方面,工业硅较上周有较大涨幅,涨幅为:251.06%。碳酸锂跌幅为:2.78%, 沪银较上周有较大跌幅,跌幅为:20.00%;

市场情绪:本周日均持仓量PCR指标中,有色类商品期权指标涨跌不一,市场多空情绪分化明显。工业硅期权本周持仓量PCR数值为0.40,市场短期看空情绪较强;碳酸锂期权本周持仓量PCR数值为1.96,市场短期看多情绪强烈;

波动率回顾:本周有色类商品期权各个品种主力合约隐含波动率,除碳酸锂期权外大多处于较低历史区间。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

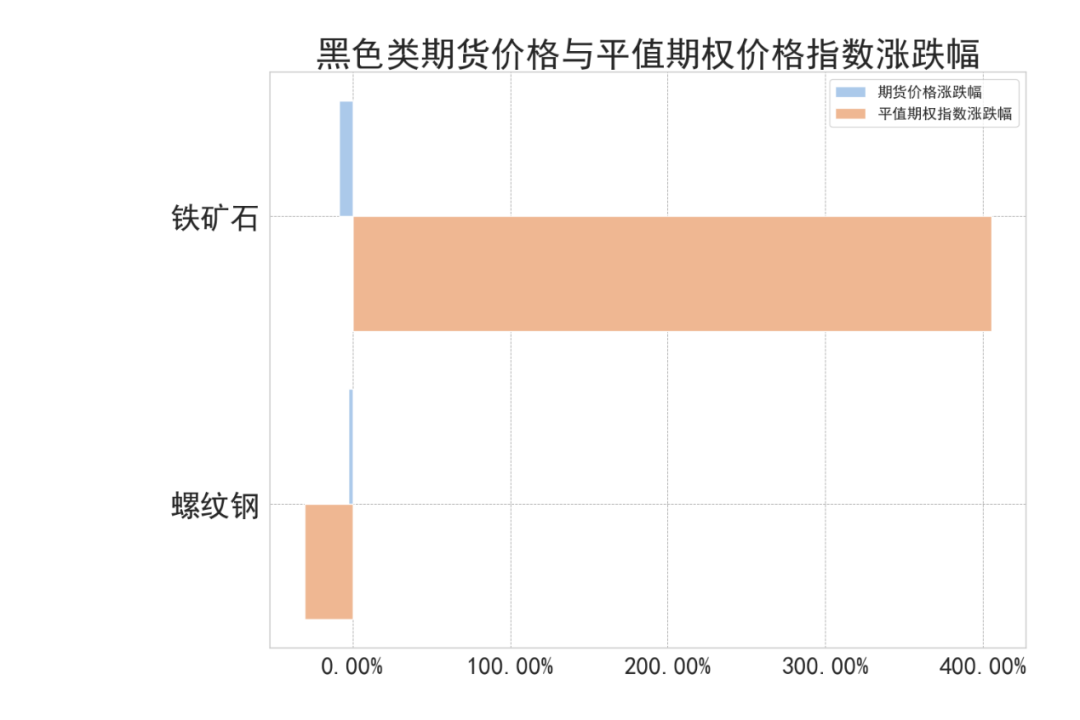

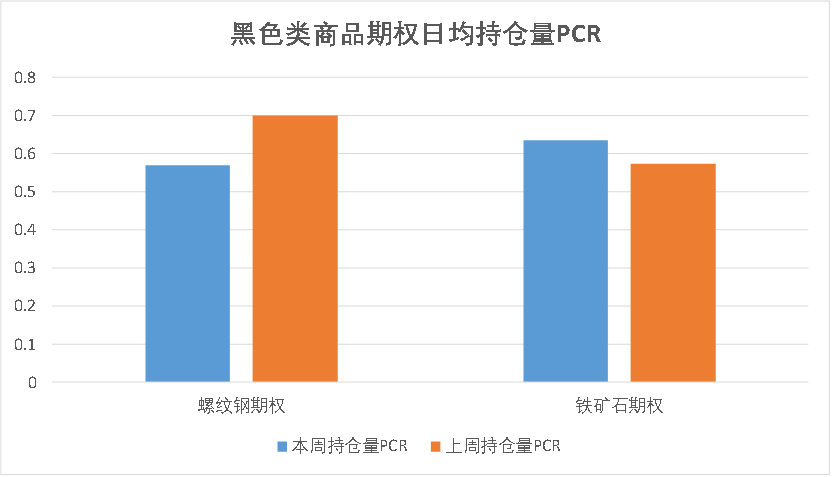

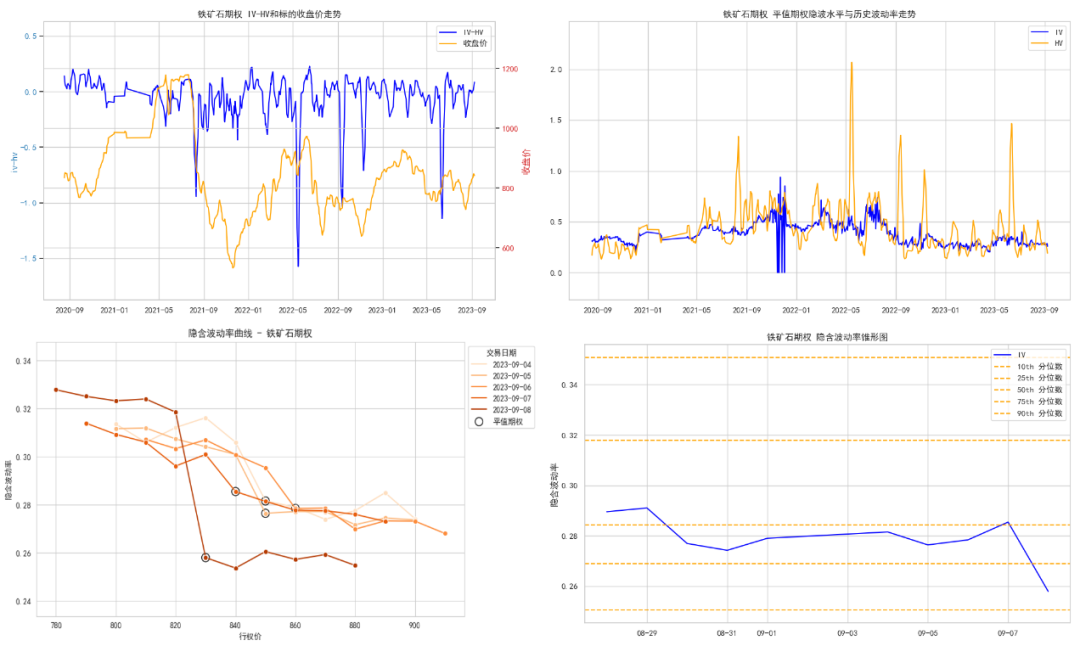

黑色类商品期权概要:

标的价格&平值期权价格指数:导致各品种黑色类期货本周价格跌幅不一,。螺纹钢跌幅为:2.70%, 铁矿石较上周有较大跌幅,跌幅为:8.36%。平值期权价格指数方面,铁矿石较上周有较大涨幅,涨幅为:405.49%。螺纹钢较上周有较大跌幅,跌幅为:30.56%;

市场情绪:本周日均持仓量PCR指标中,黑色类商品期权指标涨跌不一,市场多空情绪分化明显。螺纹钢期权本周持仓量PCR数值为0.57,市场短期看空情绪较强;铁矿石期权本周持仓量PCR数值为0.63,市场短期看空情绪较强;

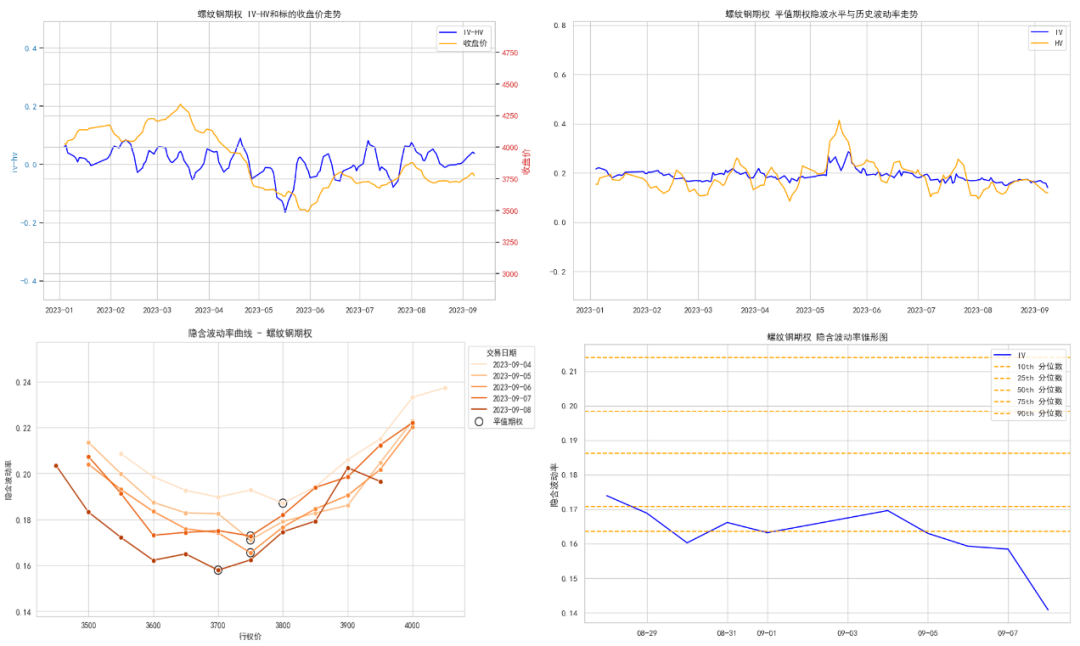

波动率回顾:本周黑色类商品期权各个品种主力合约隐含波动率,大多处于较低历史区间。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

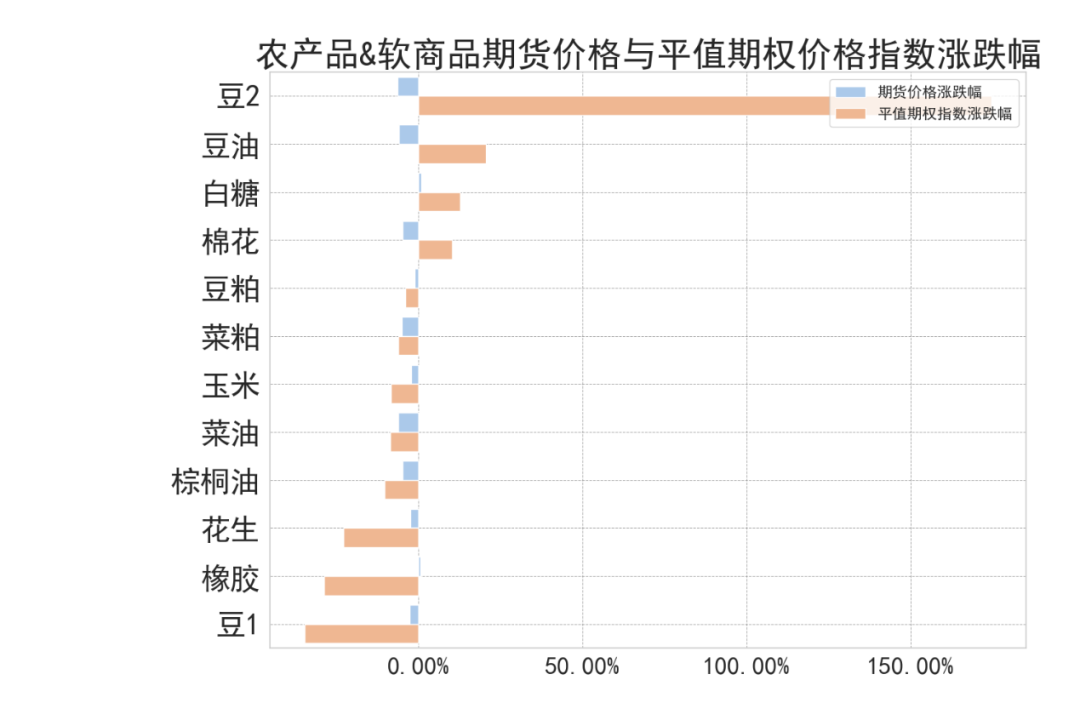

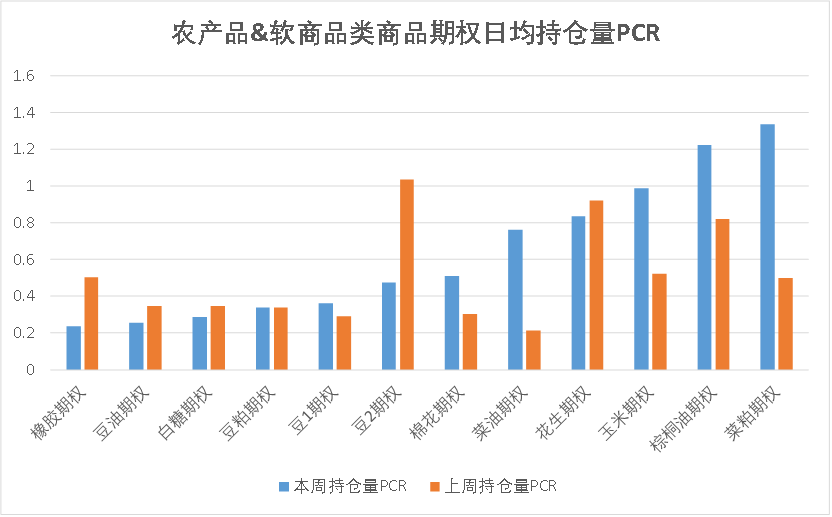

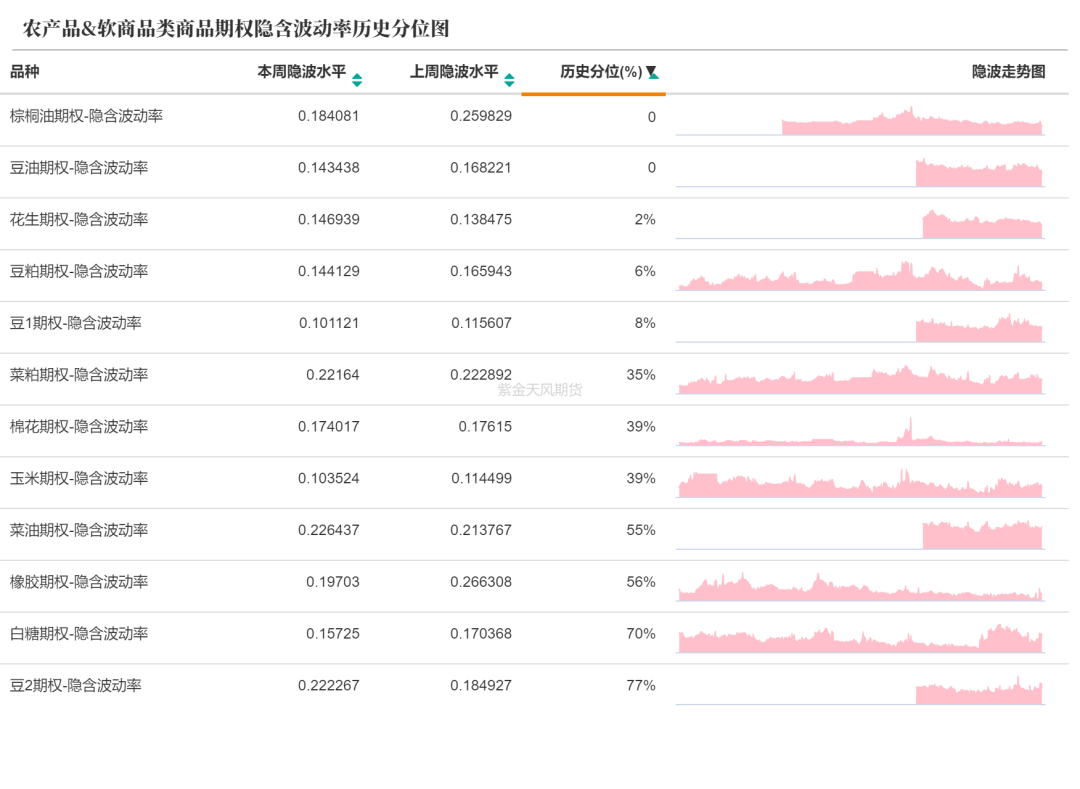

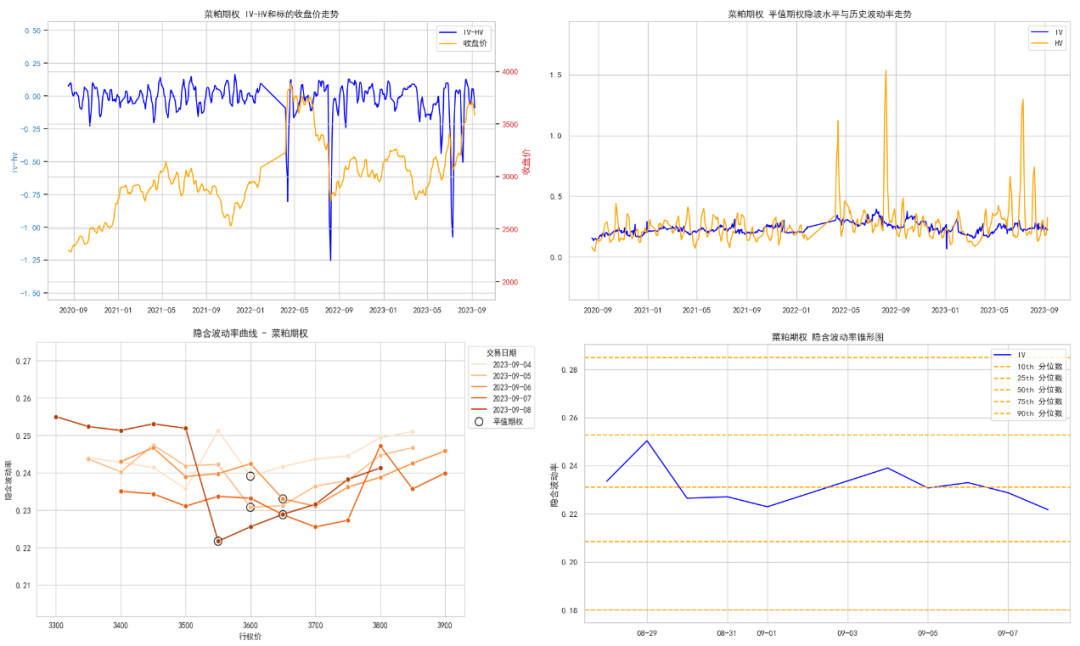

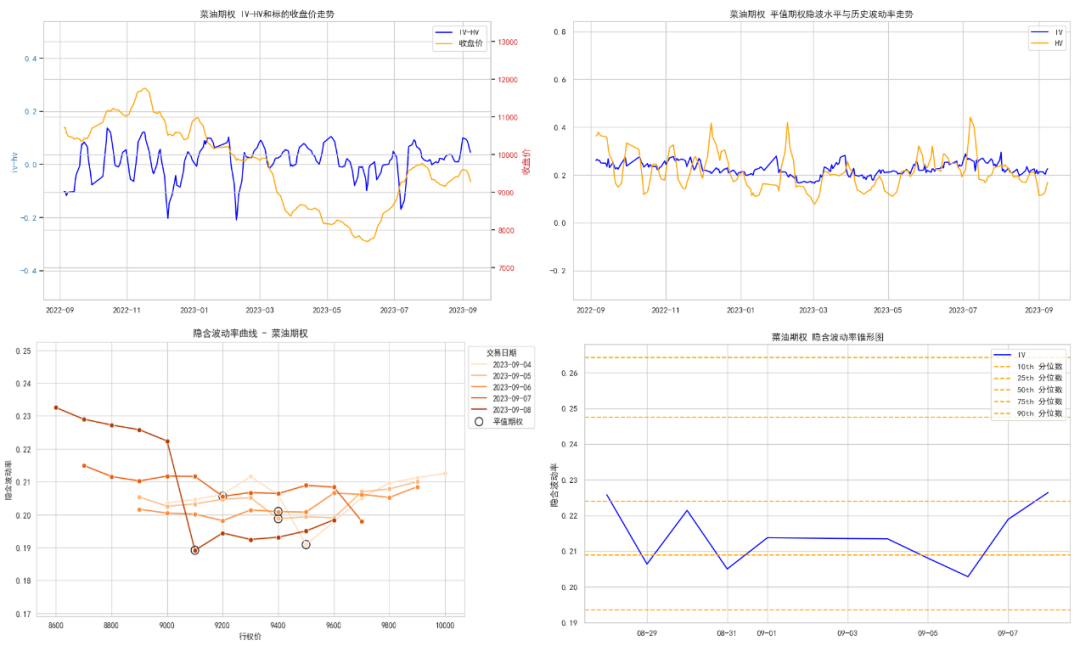

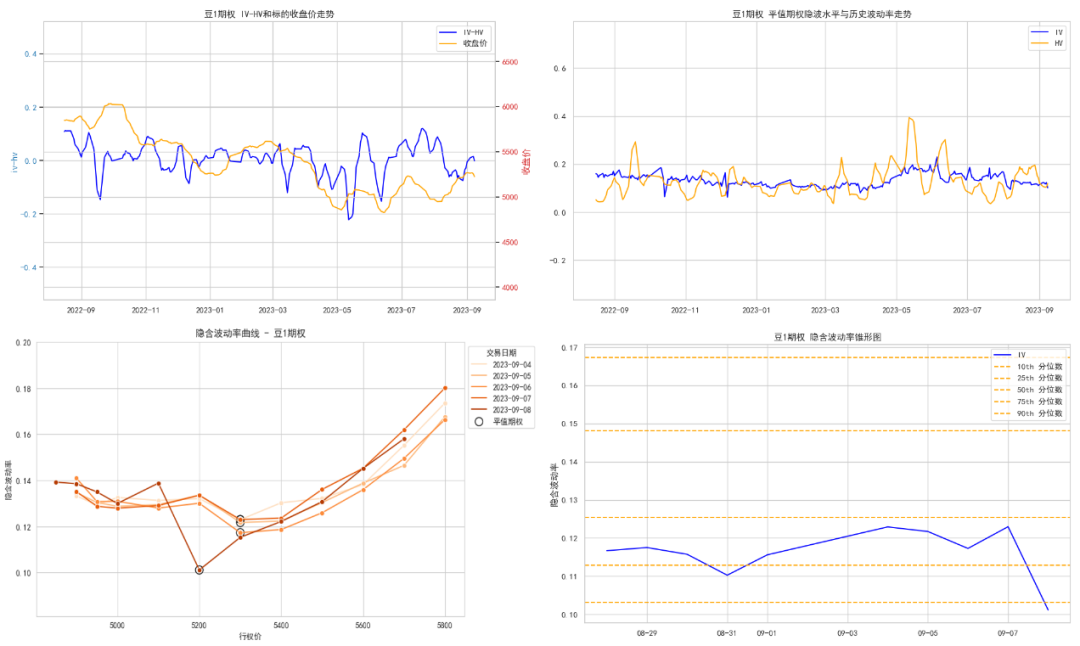

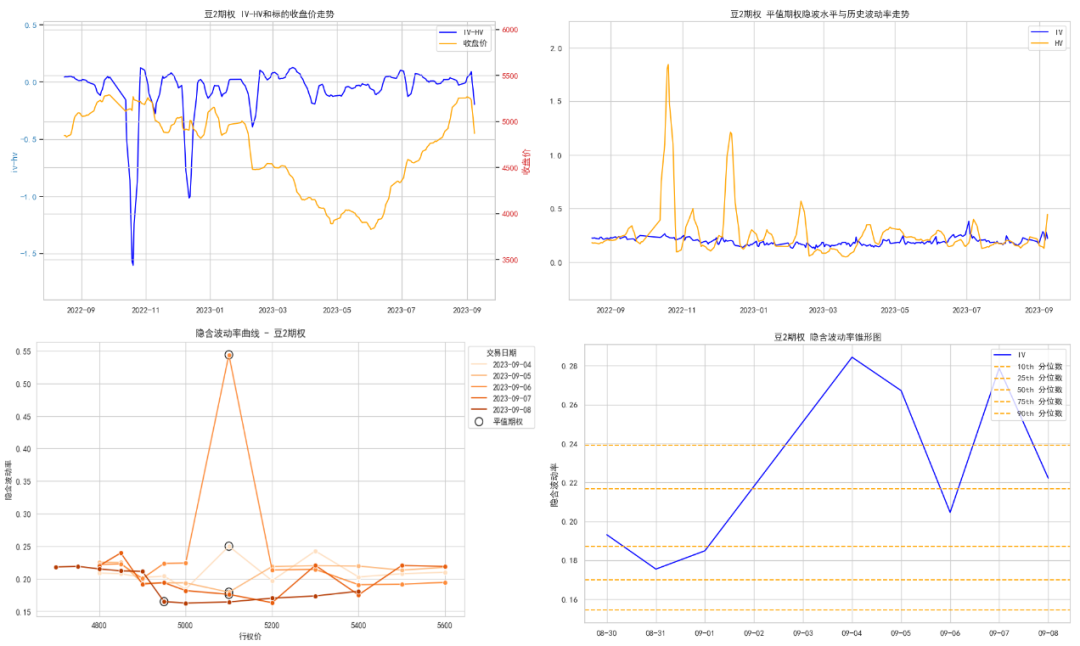

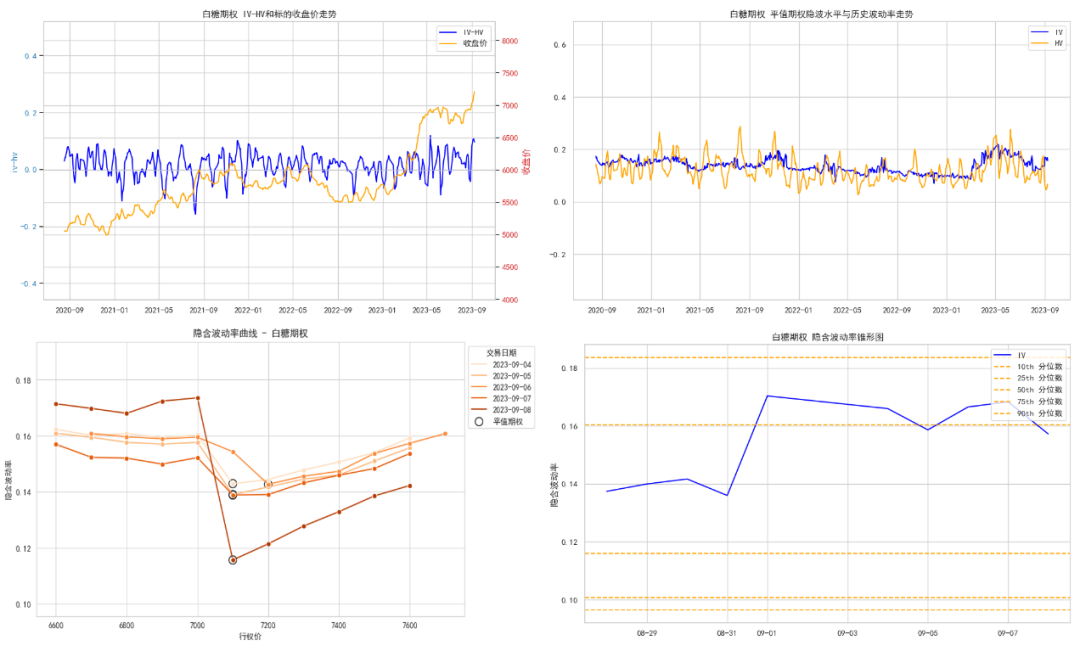

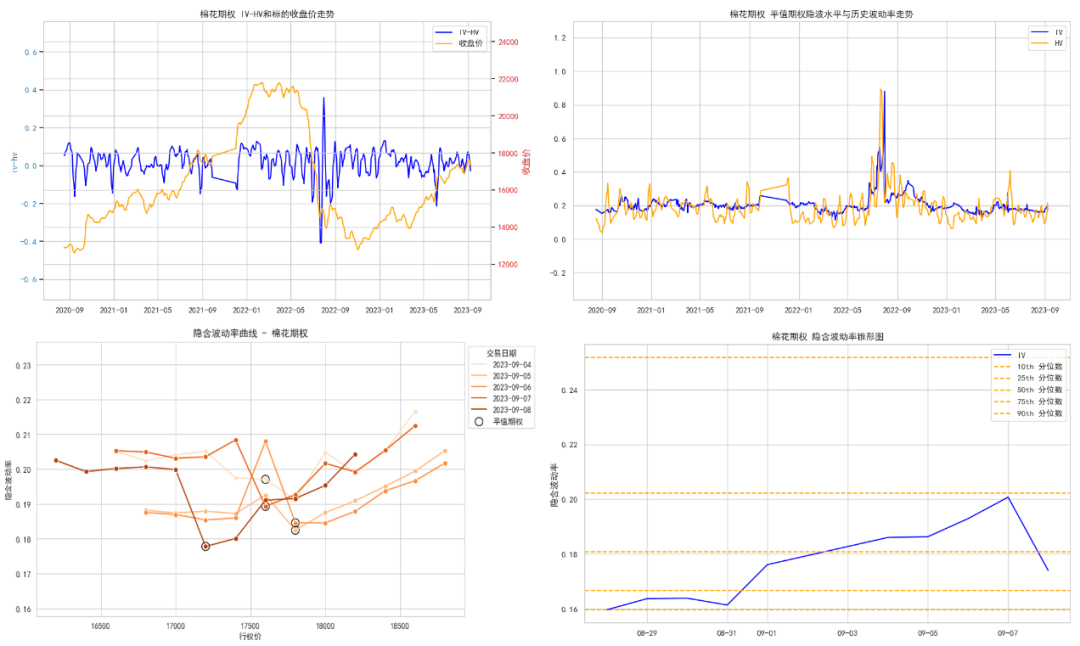

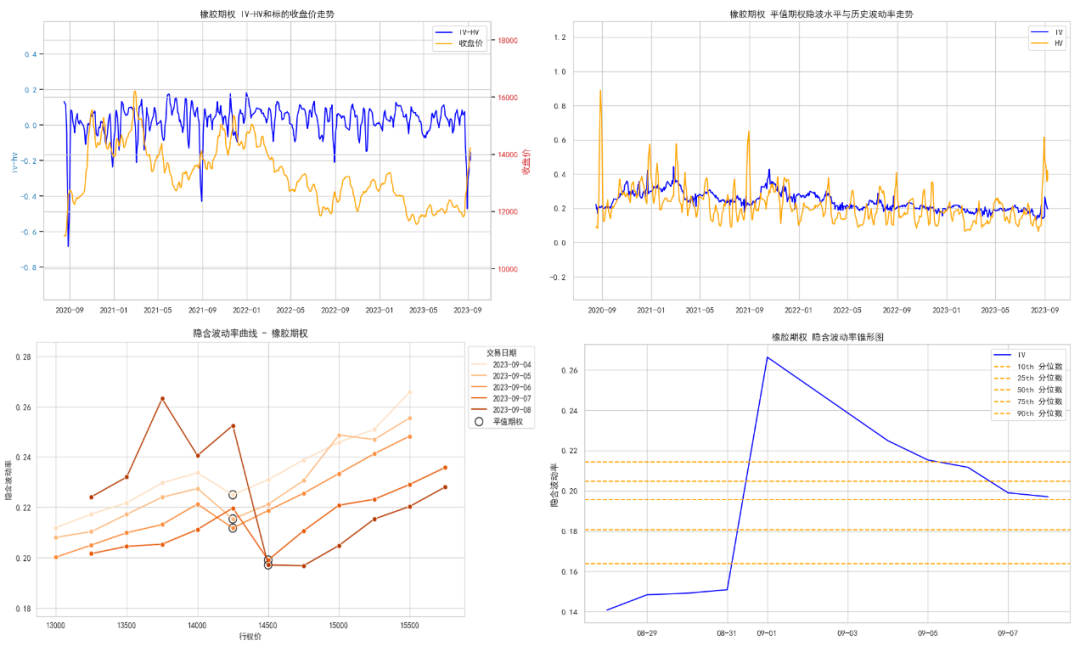

农产品&软商品期权概要:

标的价格&平值期权价格指数:导致农产品&软商品期货价格波动不一,白糖涨幅为:0.85%, 橡胶涨幅为:0.67%。豆粕跌幅为:1.05%, 玉米跌幅为:2.17%。平值期权价格指数方面,豆2较上周有较大涨幅,涨幅为:174.68%, 豆油较上周有较大涨幅,涨幅为:20.51%。豆粕跌幅为:3.94%, 菜粕较上周有较大跌幅,跌幅为:6.11%;

本周日均持仓量PCR指标中,农产品&软商品商品期权指标涨跌不一,市场多空情绪分化明显。橡胶期权本周持仓量PCR数值为0.24,市场短期看空情绪强烈;菜粕期权本周持仓量PCR数值为1.34,市场短期看多情绪较强;

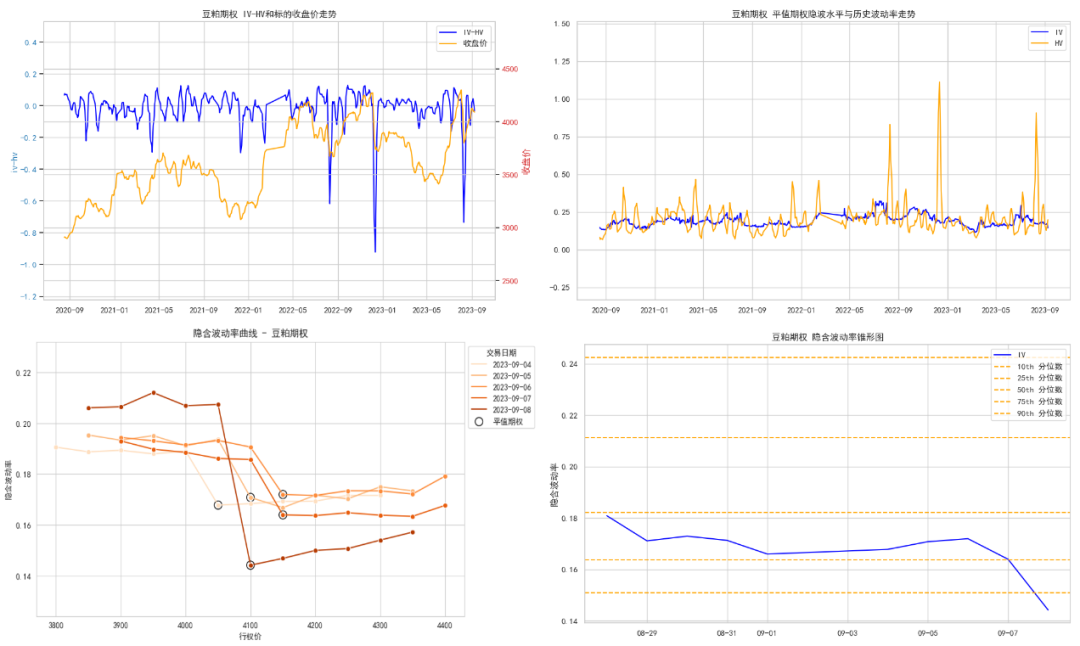

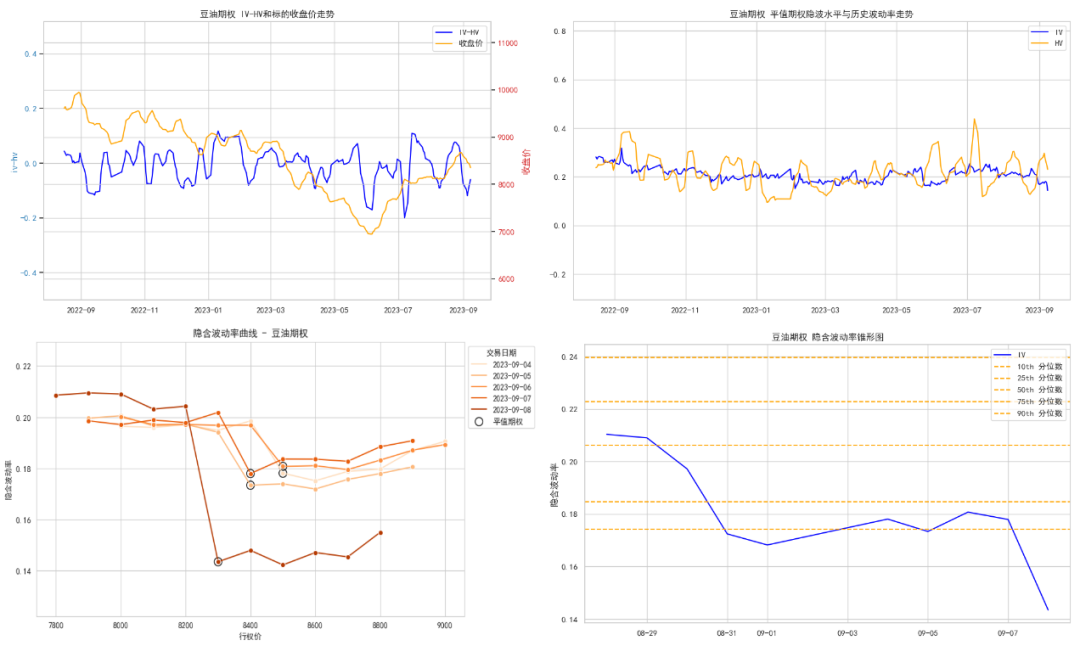

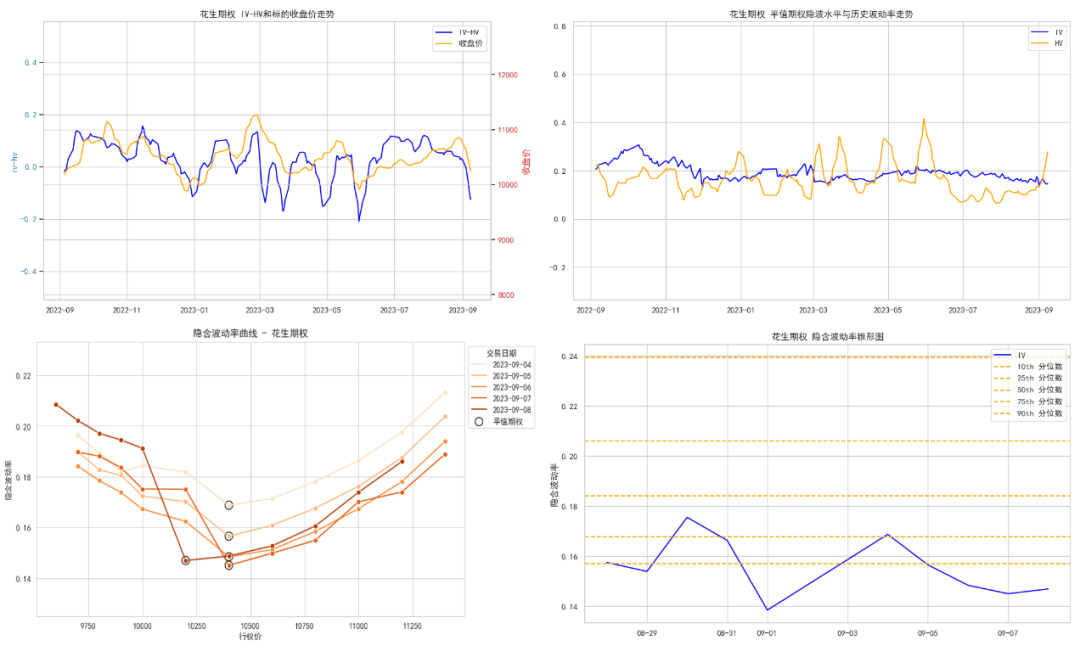

波动率回顾:本周农产品&软商品类商品期权各个品种主力合约隐含波动率,棕榈油期权和豆油期权创历史新低,而白糖期权和豆2期权则处于较高历史区间。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

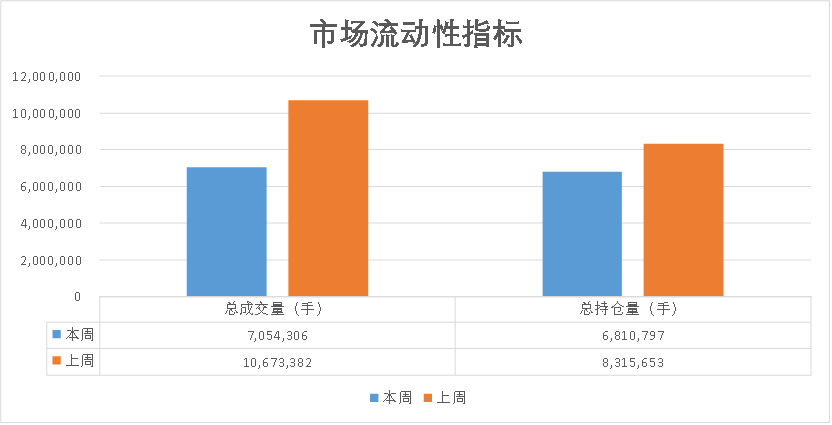

市场流动性指标及情绪分析

Put-Call Ratio(PCR)是一个衡量看跌期权和看涨期权成交量或持仓量比率的指标,用以揭示市场的多空倾向。通过历史分析,可以发现持仓PCR与标的资产走势之间有时存在短期正向关联关系。

市场流动性指标

商品期权市场总成交量:本周主力商品期权合约成交量约为7,054,306手,相比上周10,673,382手,上涨-33.91%。

商品期权市场总持仓量:本周主力商品期权合约持仓量约为6,810,797手,相比上周8,315,653手,上涨-18.10%。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

*主力合约筛选条件为:当月主力期货合约所对应的期权合约。

市场情绪分析

本周,商品期权市场情绪表现复杂多变,导致数据来看波动较大。从持仓量PCR的变化来看,可以发现以下几个关键点:

能化类商品:本周日均持仓量PCR指标中,能化类商品期权指标涨跌不一,市场多空情绪分化明显。甲醇期权期权本周持仓量PCR数值为0.63,乙二醇期权期权本周持仓量PCR数值为0.67,PTA期权期权本周持仓量PCR数值为0.70,市场短期看空情绪较强;原油期权期权本周持仓量PCR数值为0.74,苯乙烯期权期权本周持仓量PCR数值为1.00,LPG期权期权本周持仓量PCR数值为1.02,期货价格可能出现短期震荡局面;聚丙烯期权期权本周持仓量PCR数值为0.07,市场短期看空情绪强烈;聚乙烯期权期权本周持仓量PCR数值为0.18,市场短期看空情绪强烈;PVC期权期权本周持仓量PCR数值为0.25,市场短期看空情绪强烈。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

有色类商品:本周日均持仓量PCR指标中,有色类商品期权指标涨跌不一,市场多空情绪分化明显。工业硅期权期权本周持仓量PCR数值为0.40,沪铝期权期权本周持仓量PCR数值为0.53,沪锌期权期权本周持仓量PCR数值为0.69,市场短期看空情绪较强;沪金期权期权本周持仓量PCR数值为0.70,沪银期权期权本周持仓量PCR数值为0.79,沪铜期权期权本周持仓量PCR数值为0.84,期货价格可能出现短期震荡局面;碳酸锂期权期权本周持仓量PCR数值为1.96,市场短期看多情绪强烈。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

黑色类商品期权:本周日均持仓量PCR指标中,黑色类商品期权指标涨跌不一,市场多空情绪分化明显。螺纹钢期权期权本周持仓量PCR数值为0.57,铁矿石期权期权本周持仓量PCR数值为0.63,市场短期看空情绪较强。未来短期黑色类商品期货价格可能出现短期震荡向下局面。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

农产品&软商品类商品期权:本周日均持仓量PCR指标中,农产品&软商品商品期权指标涨跌不一,市场多空情绪分化明显。豆粕期权期权本周持仓量PCR数值为0.34,豆1期权期权本周持仓量PCR数值为0.36,豆2期权期权本周持仓量PCR数值为0.47,棉花期权期权本周持仓量PCR数值为0.51,市场短期看空情绪较强;菜油期权期权本周持仓量PCR数值为0.76,花生期权期权本周持仓量PCR数值为0.83,玉米期权期权本周持仓量PCR数值为0.99,期货价格可能出现短期震荡局面;橡胶期权期权本周持仓量PCR数值为0.24,市场短期看空情绪强烈;豆油期权期权本周持仓量PCR数值为0.26,市场短期看空情绪强烈;白糖期权期权本周持仓量PCR数值为0.29,市场短期看空情绪强烈;棕桐油期权期权本周持仓量PCR数值为1.22,市场短期看多情绪较强;菜粕期权期权本周持仓量PCR数值为1.34,市场短期看多情绪较强。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

*风险提示:在PCR的使用中,投资者需注意:一是从成熟市场经验来看,PCR值与标的资产价格长期表现的相关性较弱,期权PCR作为短期的预测指标,效果比较好;二是PCR指标容易受市场流动性的影响,影响因素比如标的品种、上市时间等。

波动率回顾

波动率在期权定价和交易中起着关键作用,尤其是隐含波动率(IV)和历史波动率(HV)。隐含波动率是对未来波动的市场预期,而历史波动率则是过去波动的测量。当IV远高于HV时,可能意味着期权被过度定价。反之,如果IV远低于HV,可能意味着期权相对便宜。根据IV-HV差值回归模型,可以选择在合适的IV或HV值进行套利交易。同时两者差值的增大都反映了对未来市场的不确定性增大。

波动率曲线,具有相同到期日和标的资产而执行价格不同的期权。本文为方便观看,将波动率曲线简化为由虚值认沽期权(平值合约左半边图像)和虚值认购期权组成(平值合约右半边图像),行权价格偏离标的资产现货价格越远,隐含波动率越大。从隐含波动率的相对高低可以看出投资者对波动率的未来预期,从而选择合适的波动率进行入场与出场。

隐含波动率锥型图,用于展示某一资产或衍生品的隐含波动率随着不同到期日的变化情况。可以描绘出某些季节性或周期性的波动模式,如某些特定时间段内的波动率突增或突减现象。此外,通过比较不同时间段的曲线,投资者还可以观察到市场情绪和预期波动率的长期变化趋势。

波动率指标方面:本周多数品种隐含波动率水平都在震荡回落处于历史较低水平。大多数品种的本周的隐含波动率水平都处于历史50分位以下,从隐含波动率均值回归角度分析,可以重点关注处于历史较低分位的品种及处于历史较高分位的品种。

能化类商品期权:本周能化类商品期权各个品种主力合约隐含波动率,大多处于较低历史区间。PTA期权隐含波动率历史分位数为1%,聚乙烯期权隐含波动率历史分位数为2%, LPG期权隐含波动率历史分位数为4%,聚丙烯期权隐含波动率历史分位数为18%,PVC期权隐含波动率历史分位数为12%,原油期权隐含波动率历史分位数为13%,苯乙烯期权隐含波动率历史分位数为22%,处于较低历史区间。根据波动率均值回归角度判断,可以关注隐含波动率后续向历史均值的回归。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

有色类商品期权:本周有色类商品期权各个品种主力合约隐含波动率,大多处于较低历史区间。沪铜期权隐含波动率历史分位数为2%,沪金期权隐含波动率历史分位数为10%,沪铝期权隐含波动率历史分位数为12%,沪锌期权隐含波动率历史分位数为13%,沪银期权隐含波动率历史分位数为13%,处于较低历史区间;碳酸锂期权隐含波动率历史分位数为79%,处于较高历史区间。根据波动率均值回归角度判断,可以关注隐含波动率后续向历史均值的回归。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

黑色类商品期权:本周黑色类商品期权各个品种主力合约隐含波动率,大多处于较低历史区间。螺纹钢期权隐含波动率历史分位数为0%,处于较低历史区间,铁矿石期权隐含波动率历史分位数为14%,处于较低历史区间。根据波动率均值回归角度判断,可以关注隐含波动率后续向历史均值的回归。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

农产品&软商品类商品期权:本周农产品&软商品类商品期权各个品种主力合约隐含波动率,除白糖期权和豆2期权外,大多处于较低历史区间,其中棕榈油期权和豆油期权创历史新低。豆油期权隐含波动率历史分位数为0%,棕桐油期权隐含波动率历史分位数为0%,花生期权隐含波动率历史分位数为2%,豆粕期权隐含波动率历史分位数为6%,豆1期权隐含波动率历史分位数为8%,玉米期权隐含波动率历史分位数为39%,菜粕期权隐含波动率历史分位数为35%,棉花期权隐含波动率历史分位数为39%,处于较低历史区间;豆2期权隐含波动率历史分位数为77%,白糖期权隐含波动率历史分位数为70%,处于较高历史区间。根据波动率均值回归角度判断,可以关注隐含波动率后续向历史均值的回归。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们