摘要:鲍威尔主席的年会讲话令全球瞩目,推升谨慎氛围,帮助美元指数继续冲高,令铜价走势承压。不过,中国持续出台刺激政策和支持人民币汇率,以及上半年表观需求出人意料坚挺,对铜价形成了强大的提振作用。因此,本周沪铜偏强上探,但涨势有限。

一、本周国内主要现货走势图:

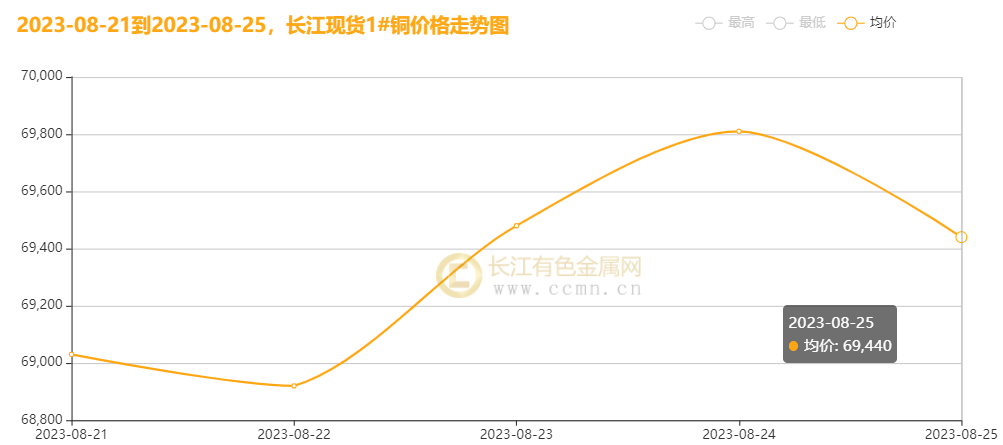

▲CCMN长江现货1#铜周走势图

▲CCMN长江现货1#铜周走势图

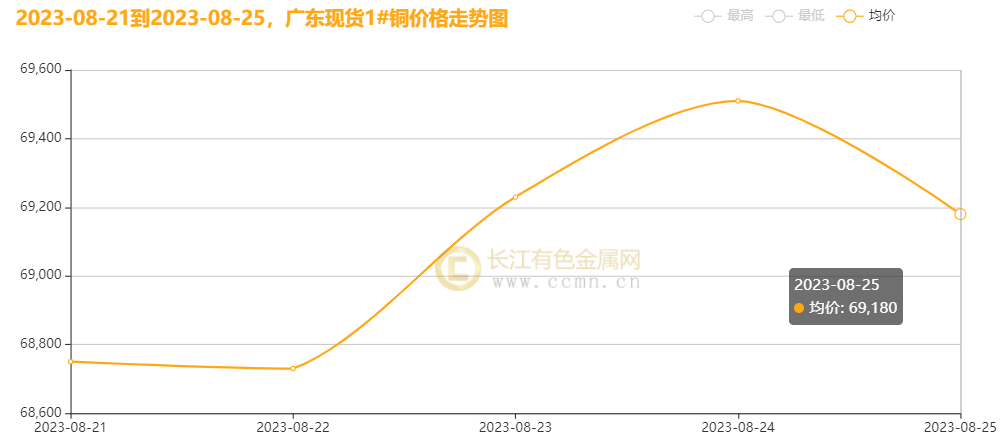

▲CCMN广东现货1#铜周走势图

▲CCMN广东现货1#铜周走势图

8月25日当周,国内现货铜价偏强上行。长江有色金属网数据显示,长江现货1#铜均价报69336元/吨,日均上涨86元/吨;此前一周均价报68522元/吨,环比上周均价上涨814元/吨,累积涨幅1.19%。广东现货1#铜均价报69080元/吨,日均上涨102元/吨,此前一周均价报68224元/吨,环比上周均价上涨856元/吨,累积涨幅1.25%。

二、本周国内外铜期货走势图:

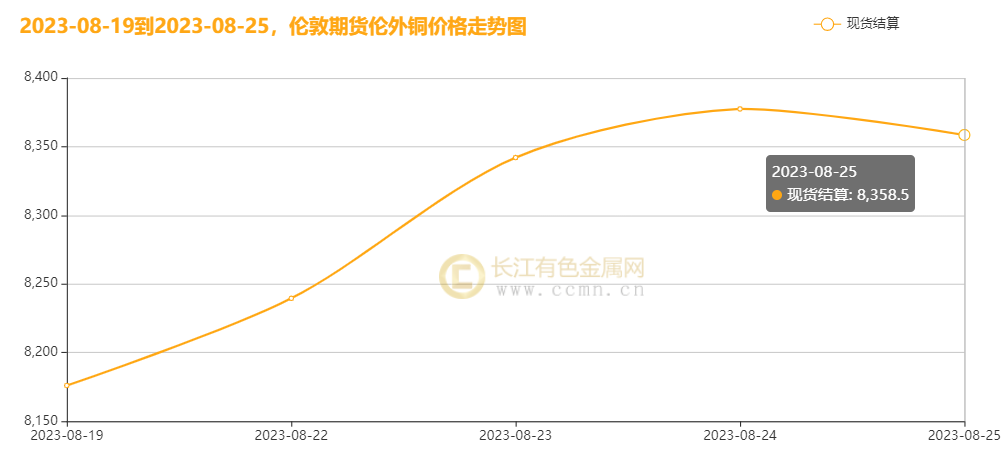

▲ CCMN伦铜周度走势图

▲ CCMN伦铜周度走势图

CCMN数据显示,本周伦铜震荡上扬。前四个交易日LME期铜均价报8366美元/吨,日均上涨21.25美元/吨;上周均价报8219.5美元/吨,环比上周均价上涨146.5美元/吨,累积涨幅1.78%。

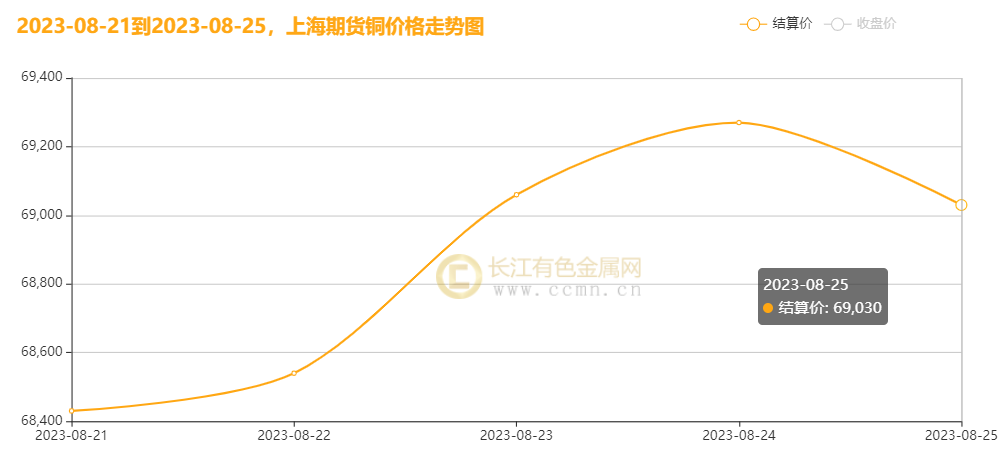

▲ CCMN沪铜周度走势图

▲ CCMN沪铜周度走势图

长江有色金属网数据显示,本周沪铜偏强探涨,但涨势有限。当前月合约周均结算价68866 元/吨,日均上涨184元/吨;此前一周均价报68082元/吨,环比上周均价上涨784元/吨,累积涨幅1.15%。

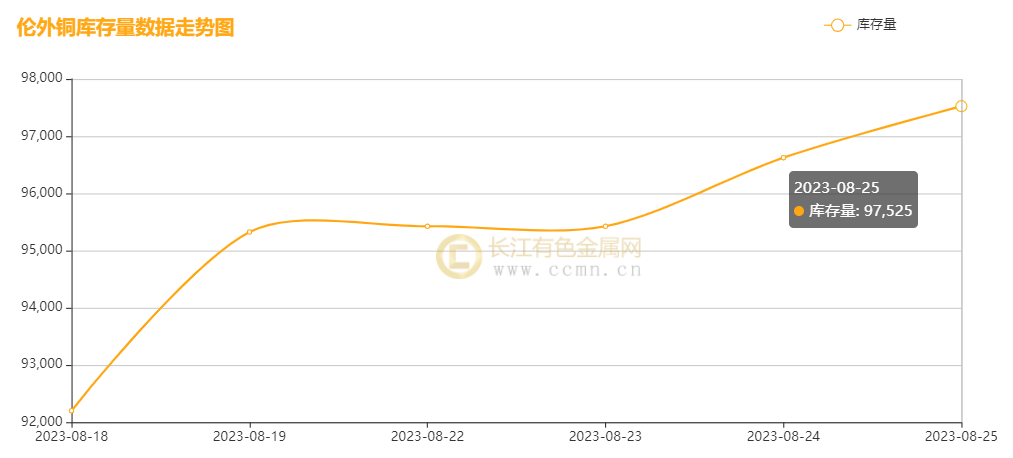

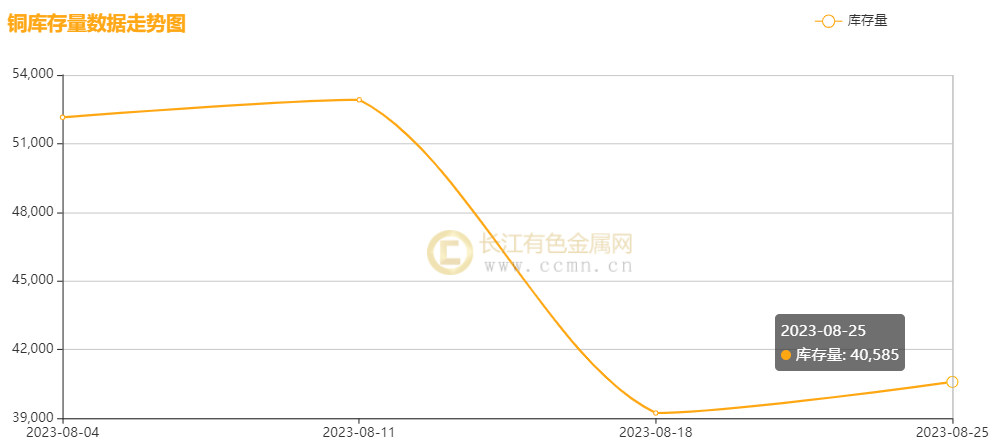

三、国内外铜库存走势图:

如上图所示,本周伦铜库存继续上涨,累积增加5,325吨至97,525吨,环比上周涨幅5.78%。

如上图所示,本周沪铜库存小幅上升,累积增加1,357吨至40,585吨,环比上周涨幅3.46%,但整体库存依然处在较低位。

四、本周铜市场分析:

宏观消息:

1、在8月21日当地时间,标普下调美国多家银行信用评级,并表示这些银行面临严峻的经营形势。美国7月份二手房销售量环比下降2.2%,至年初最低水平。8月24日,美国8月PMI数据出炉,PMI数值表现较差,Markit服务业PMI初值降至51,制造业PMI初值降至47,综合PMI初值降至50.4,均为今年2月以来的最低水平,消费者疲软,美国商业活动几乎未见扩张。美国综合就业指数初值降至50.2,创下2020年6月来最低,而其服务业PMI也首次低于50的荣枯分界线。这也令市场对美联储进一步加息的预期降温,拖累美元和美债收益率下滑,利好风险资产价格。

2、8月24日欧洲主要经济数据出炉,欧元区8月综合PMI初值 47,预期48.5,前值48.6,达到2020年11月以来最低水平。欧元区8月服务业PMI初值 48.3,为30个月低点,预期50.5,前值50.9。法国8月制造业PMI初值 46.4,预期45,前值45.1。法国8月综合PMI初值 46.6,预期47.5,前值46.6。法国8月服务业PMI初值 46.7,预期47.5,前值47.1。德国8月综合PMI初值 44.7,预期48.3,前值48.5,达到2020年5月以来的新低位。德国8月制造业PMI初值 39.1,预期38.7,前值38.8。德国8月服务业PMI初值 47.3,预期51.5,前值52.3。英国8月综合PMI 47.9,预期50.3,前值50.8。英国8月制造业PMI 42.5,预期45,前值45.3。英国8月服务业PMI 48.7,预期51,前值51.5。这些数据整体均表现较差。

3、21日,中国人民银行授权全国银行间同业拆借中心公布最新期贷款市场报价利率(LPR): 1年期PR为3.45%,下调10个基点,5年期以上LPR为4.2%,维持不变。LPR再现"非对称降息。财政部、税务总局发布关于支持货物期货市场对外开放有关增值税政策的公告,对经国务院批准对外开放的货物期货品种保税交割业务,暂免征收增值税。

4、乘联会数据显示,截至8月20日,新能源市场零售同比去年增长29%,环比上月上涨1%,总计35.1万辆。1-8月累积零售407.8万辆,同比增长36%。

供应面:根据最新海关总署的在线数据显示,中国7月份的铜矿砂及其精矿进口量降至197.5万吨,环比下降7.08%,但与去年同期相比增长了3.9%。其中,智利作为最大的供应国,其输送量下降了近两成,降至50.13万吨,而秘鲁的供应量也有所下降,但降幅较小。与此相反,国内矿端的供应保持宽松,预计8月份冶炼厂的检修减少将导致供应端增加。库存面上,LME铜库存延续增长,截至本周五LME铜库存涨至9.75万吨,增幅5.78%;而国内电解铜社会库存小幅累积,截至本周五上期所仓单库存增至4.06万吨,增幅3.46%,但库存整体依然处在较低位,仍对铜价形成一定支撑。

需求面:在今年上半年,中国的精炼铜表观需求展现出意外的坚挺,增长了约9%,主要来源于电缆厂、电网和建筑业等主要铜消费行业的数据。据数据统计,1-7月电网投资增速达到10.4%,环比增长2.6个百分点;电源投资增速为54.4%,环比增长0.6个百分点;空调产量增速为17.9%,环比增长1.3个百分点。此外,房屋竣工面积同比增长20.5%,新能源汽车产量同比增长33.2%,销量同比增长29%,环比增长1%,这表明终端消费的韧性依然存在。市场对传统消费旺季“金九银十”的预期较为乐观,这推动了铜价重心的上移。然而,初端消费受到海外订单量不足的影响,下游加工开工率持续下滑,实际需求仍未摆脱疲弱态势,短期对沪铜的上方空间形成了一定的牵制。

现货面:本周现货交投有出现小幅好转迹象,现货交割货源量紧俏,进而支撑升水高位运行,但也抑制下游采购积极性,持货商多捂货惜售,坚挺报价出货,下游维持刚需采购,但并未出现明显补货动作,整体成交并不顺畅。

长江铜业视点:本周(8月21日至8月25日)沪铜走势震荡偏强,涨势有限。本周最新数据显示,美国7月耐用品订单意外下降5.2%,创下2020年4月以来最大降幅,超过了预期的下降4%,市场对经济前景的信心动摇。此前,该数据被修正了4.6%,但此次下修至4.4%。此外,早前公布的Markit制造业PMI初值为47,创今年2月以来新低。这些令人失望的数据引发了市场对美联储货币政策预期的改变。因此,在即将举行的全球央行年会上,美联储主席鲍威尔的讲话成为市场关注的焦点。市场普遍预期鲍威尔可能会偏向鹰派,这将有助于美元和美债收益率走高,从而对金属价格产生压制作用。因此,临近周末,投资者可能会选择获利了结,导致铜价短暂下跌后继续反弹走势。在国内,政府不仅支持人民币汇率稳定,还不断采取措施以刺激经济发展,其中包括推动新基建的投资。据专家预测,今年新基建的投资可能会达到2.6万亿元至3万亿元。随着地方专项债的快速发行,新基建等领域的投资将成为稳定经济和推动增长的主要力量。这种宏观氛围有利于金属市场的发展。此外,上期所的铜库存水平较低,现货实际供应紧俏,这为铜价提供了一定的支撑。叠加,中国上半年精炼铜的表观需求意外坚挺,这对于铜价是个利好消息。不过,终端实际消费仍然疲弱,加上近期铜价的回升抑制了下游采购情绪,升水又处于高位也进一步抑制了终端企业的补库积极性,进而牵制了沪铜的上涨空间。

整体来看,鲍威尔主席的年会讲话令全球瞩目,推升谨慎氛围,帮助美元指数继续冲高,令铜价走势承压。不过,中国持续出台刺激政策和支持人民币汇率,以及上半年表观需求出人意料坚挺,对铜价形成了强大的提振作用。因此,本周沪铜偏强上探,但涨势有限。

五、本周国际财经热点:

国内财经:

1、【中汽协:1-7月销榜,前十名企业共计售出1304.8万辆】

据中国汽车工业协会统计分析,2023年1月至7月,销量排名前十位的企业(集团)共计售出1304.8万辆汽车,占据了汽车销售总量的83.5%。在这十家企业中,与上年同期相比,比亚迪股份的销量增长最为显著,奇瑞控股、北汽集团和吉利控股也呈现两位数的增长,长安汽车和长城汽车略有增长,而其他企业则呈现不同幅度的下降。

2、【财政部:加大中小企业财税支持,工程采购预留份额提至40%】

财政部发布关于加强财税支持政策落实、促进中小企业高质量发展的通知。通知明确,要大力强化对中小企业的政府采购支持,严格落实预留份额、价格评审优惠政策等措施,进一步扩大中小企业在采购中的份额。政策规定,超过400万元的工程采购项目中适合由中小企业提供的,预留份额将从30%以上阶段性提高至40%以上,这项政策将延长至2025年底。同时,还将积极推动政府采购电子化,支持中小企业进行采购合同融资,加大信用担保的运用,为中小企业参与政府采购活动提供更多便利。

国际财经:

1、【伊朗石油部:南帕尔斯气田第11期生产,世界最大天然气田再添新力量】

据Oilprice网站的分析师Simon Watkins报道,伊朗石油部证实,南帕尔斯气田的第11期已经开始生产,这是全球最大的天然气田。在2016年1月16日JCPOA协议实施时,西方国际石油公司的最终目标就是参与南帕尔斯天然气田。

2、【美国汽油价创新高,削弱美联储抗通胀成果】

近期,美国汽油价格距离季节性纪录高点仅差几美分,这可能会削弱美联储在控制通胀方面取得的进展。目前,普通汽油的平均价格为每加仑3.854美元。尽管这一价格较去年同期有所下降,但这是自2008年以来的第二高季节性水平。在相对温和的5月和6月之后,季末反弹现象值得关注,而低库存和炼油厂在创纪录的高温下运营困难都推高了价格。

六、本周铜行业要闻:

1、【智利输送量减近两成 中国7月铜矿砂进口继续下降】

据海关总署在线查询平台数据显示,中国7月铜矿砂及其精矿进量为197.5万吨,环比下降7.08%,同比增加3.9%。其中智利输送量环比减近两成至50.13万吨,失去了头号供应国地位,秘鲁供应量同样有所下降,不过降幅较为有限,为56.29万吨。

2、【KGHM签署价值140亿兹罗提的铜棒交付协议】

外媒8月23日消息:波兰金属公司KGHM Polska表示,该公司与GRUPANKT签署价值高达140亿兹罗提的铜棒交易。2023年至2027年期间,公司将向GRUPANKT交付铜棒,交易价值在96亿兹罗提和142亿兹罗提之间。

七、展望后市:

本周铜价保持在高水平区间运行,但上涨空间受限。美联储主席鲍威尔年会讲话将于今晚北京时间22:05开始。正所谓意未萌于心,言未出诸口,市场已臆测鲍威尔将偏向鹰派,这加剧了市场的谨慎氛围,美元指数继续反弹上涨,令铜价多头有所顾忌,涨势暂歇。投资者期待从鲍威尔主席的讲话中获取政策指引,不过有两名美联储官员表达了对于美债收益率上涨的容忍态度,进一步增强了此次年会讲话鹰派立场的可能性。因此,投资者可能会选择获利回吐,转而购买避险资产,这对于铜价走势不利。但,国内正在持续推出刺激政策以促进经济的复苏和发展,这对铜价起到了一定的支持作用。此外,沪铜库存水平较低,且即将迎来传统的消费旺季“金九银十”,预计需求将出现季节性回升。总体来看,下周铜价将继续在高位区间震荡,预计价格波动区间将在【66500元至70500】元/吨之间。

建议,谨慎观望,不建议追高。关注今晚鲍威尔讲话。

cjys.cn(以上内容仅供参考,据此入市风险自负)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们