来源:和合期货 作者:和合期货

研报正文

一、沪铜期货合约本周走势及成交情况

1、本周沪铜震荡

2,沪铜本周成交情况

8 月 14--8 月 18 日,沪铜指数总成交量 78.9 万手,较上周减少1.4 万手,总持仓量 41.8 万手,较上周减仓 0.7 万手,沪铜主力震荡,主力合约收盘价68000,与上周收盘价下跌 0.29%。

二、影响因素分析

1、宏观面

我国 7 月规模以上工业增加值同比增 3.7%,低于预期。

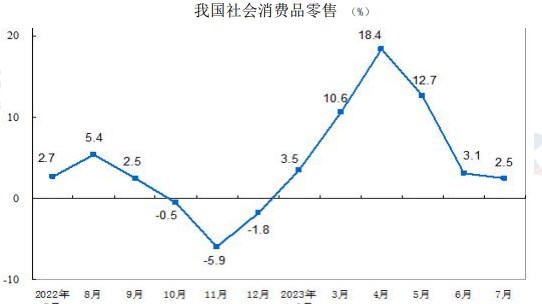

我国 7 月社会消费品零售同比增 2.5%,不及预期。

我国 1-7 月固定资产投资增长 3.4%,民间投资降幅扩大至0.5%。

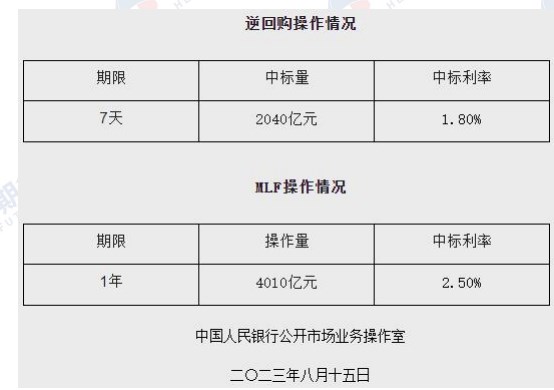

7 月经济数据显示经济弱恢复格局下,国内需求仍显不足,经济恢复向好基础仍待加固。我国央行一年期 MLF 利率下调 15 个基点至2.5%,7 天期逆回购操作中标利率调降为 1.80%,此前为 1.9%。

这是 3 个月内 MLF 第二次“降息”,继 6 月政策利率下调10 个基点之后,8月 7 天期逆回购利率、MLF 利率再分别下调 10 个基点和15 个基点。在业内人士看来,央行时隔两月连续“降息”超出市场普遍预期,释放出货币政策加强逆周期调节、全力支持实体经济的信号。

2、铜矿供给平稳,TC 维持高位

2023 年 7 月中国铜矿砂及其精矿进口量 197.5 万吨,与去年同期持平;1-7月我国铜矿砂及其精矿累计进口量 1541 万吨,同比增长7.4%。

铜精矿现货加工费 TC 指数持续攀升,主要是近期全球矿山干扰率较低,海外新建项目产能投产进程顺利及秘鲁、非洲刚果和印尼等产量的不断提升,整体看全球铜精矿供应仍然较为宽松。

3、新能源汽车产销保持良好增速,房地产数据依然低迷

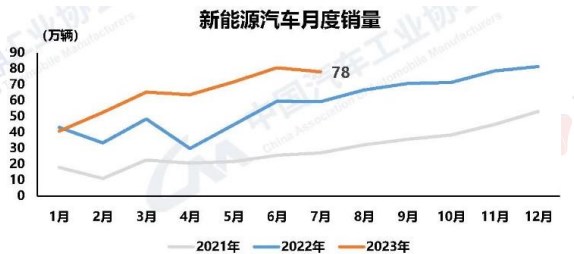

新能源汽车产销同比仍保持快速增长。7 月,新能源汽车产销分别完成80.5万辆和 78 万辆,同比分别增长 30.6%和 31.6%,市场占有率达到32.7%。1-7月,新能源汽车产销分别完成 459.1 万辆和 452.6 万辆,同比分别增长40%和41.7%,市场占有率达到 29%。

我国 1-7 月房地产开发投资同比下降 8.5%,商品房销售面积降6.5%。1-7月份数据显示,房地产继续维持销售走弱,竣工高增长、开工下降的趋势。住宅新开工面积下降 25%,住宅竣工面积增长 20.5%,商品房销售面积同比下降6.5%。

三、后市行情研判

宏观面,我国 7 月社会消费品零售同比增 2.5%不及预期,规模以上工业增加值同比增 3.7%低于预期,1-7 月房地产开发投资同比下降8.5%,固定资产投资增 3.4%。

7 月经济数据显示经济弱势,国内需求仍显不足,经济恢复向好基础仍待加固,我国央行 3 个月内 MLF 第二次“降息”,7 天期逆回购利率、MLF利率再分别下调 10 个基点和 15 个基点,释放出货币政策加强逆周期调节、全力支持实体经济的信号。

基本面,供给端,2023 年 7 月中国铜矿砂及其精矿进口量197.5 万吨,与去年同期持平,1-7月我国铜矿砂及其精矿累计进口量1541万吨,同比增长7.4%,供给平稳。

需求端,1-7 月,新能源汽车产销分别完成459.1 万辆和452.6 万辆,同比分别增长 40%和 41.7%,市场占有率达到 29%。房地产数据低迷,1-7 月房地产开发投资同比下降 8.5%,商品房销售面积降 6.5%。

技术面看,23 年初下探 60 日线附近,得到支撑后强势上涨,走出一波多头行情,春节假期后冲高回落,2 月中旬开始盘面大幅震荡,3 月受到宏观事件导致盘面价格大幅震荡,3 月底开始沪铜围绕 60 日均线震荡,4 月底沪铜在均线下方震荡运行,5 月初沪铜开始弱势下跌,到 5 月底最低下探到62500 后开始反弹,6、7 月主要在 67000--70000 区间震荡整理,8 月初沪铜上破7 万大关后快速回落,显示上方压力较大。

四、交易策略建议

观望

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们