作者 | 中信建投期货 研究发展部 田亚雄

本报告完成时间 | 2023年08月20日

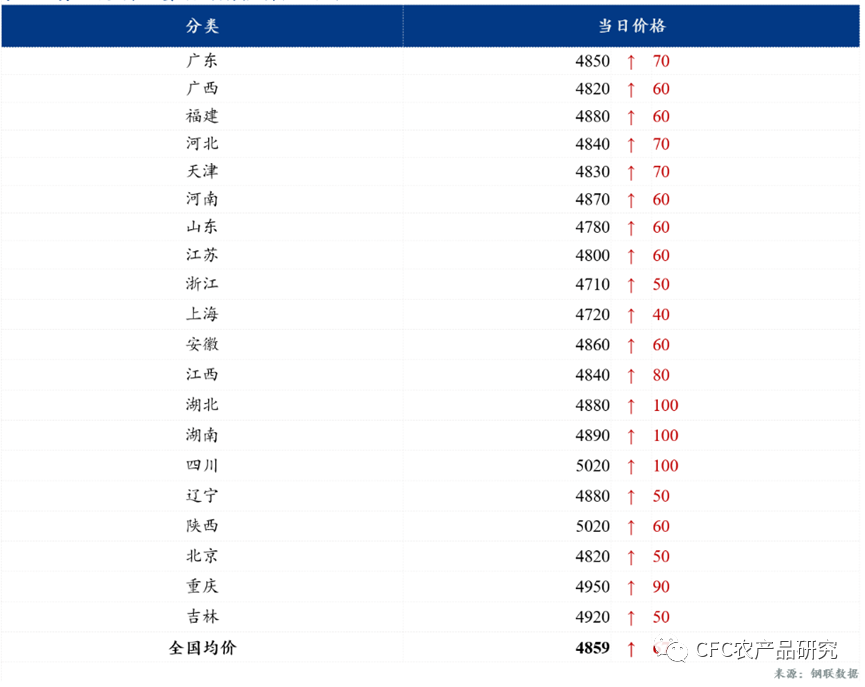

本周国内各区域豆粕价格继续上行,沿海区域油厂主流价格在

4820-4870元/吨,较上周上涨接近250元/吨。现货方面,部分油厂出现断豆停机,油厂豆粕库存仍处于往年低位,豆粕现货价格较为坚挺。截止到 2023年8月11 日当周 (第32周),国内饲料企业豆粕库存天数 (物理库存天数) 为8.97 天,较8 月4 日增加0.36 天,增幅 4.07%。

数据来源:上海钢联,

数据来源:上海钢联,

CFC农产品研究

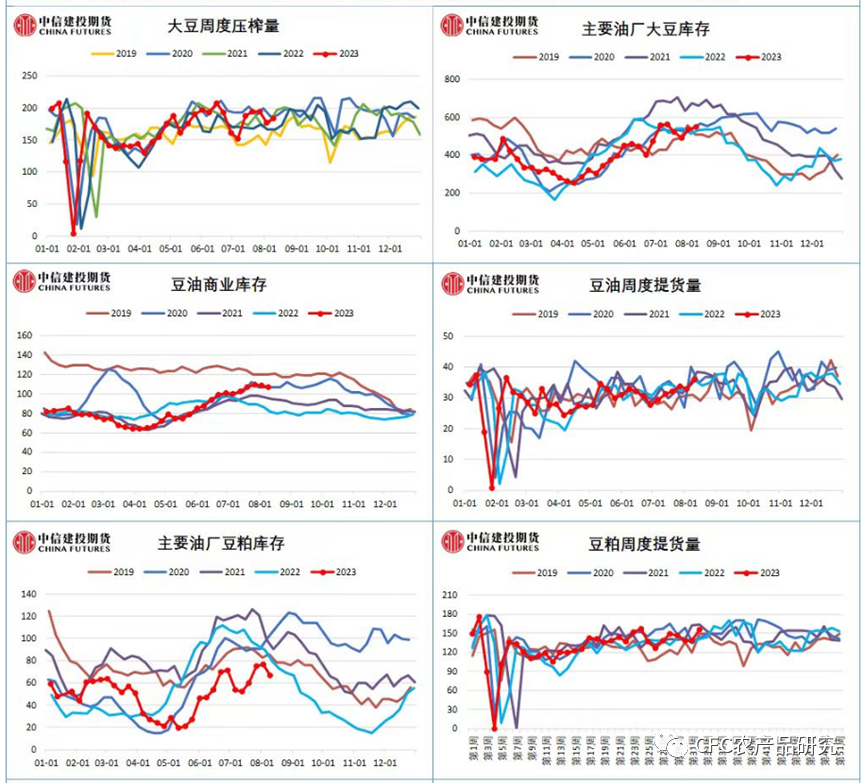

第32周国内(截止到8月16日)豆粕市场成交减淡,周内共成交98.81万吨,较上周成交减少121.04万吨,日均成交19.762万吨,较上周日均减少24.208 吨,减幅为55.06%,其中现货成交56.91万吨,远月基差成交41.9万吨。本周豆粕提货总量为91.145 万吨,较前一周增加 1.616 万吨,日均提货18.229万吨,较上周日均增加 0.32万吨,增幅为 1.8%。

NOAA

显示未来主产区重返高温干旱,或对部分美豆结荚不利。8月底前仍为美豆种植关键期,天气依旧主导CBOT大豆盘面,后期继续关注下周美国Pro Farmer的估产报告。

作为交割月前的最后阶段,市场开启了基于国内库存偏低的事实计价,并基于美豆的1300美分强支撑,出现国内缺货--国内豆粕现货上涨--远月给出利润--提振远月买船需求--支撑美豆的逻辑链条,尽管这个链条的畅通是有助于美豆-连粕劈叉回归的,但现阶段二者联袂反弹,且反弹动能大有至少持续到09合约交割之后的态势。

下周的重要数据和观测点:

1.美豆本周主产区天气局势恶化,59%的优良率是否给出调整

2.具有更强公信力的Pro Farmer田间巡查给出什么样的单产预期

3.继续跟踪国内油厂的开机率变化

研究员:田亚雄

期货交易咨询从业信息:Z0012209

大多数研究过于强调边际信息,从而放弃了对于总量的讨论,因此在波动面前,研究很容易变成墙头草。研究观点定力一定来自于框架,而构建研究框架的柱子来自于对周期的复盘思考,来自于不断试错,不断自我否定后的被挫败强化回忆,也来自于研究员所获得的通识教育。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们