来源:福能期货

01

重点关注

原油

EIA报告显示美国原油库存减少,但汽油库存超预期增加,显示燃料需求并不强劲。此外伊拉克讨论恢复通过杰伊汉码头发货等问题,供应边际修复的可能在增加。叠加宏观经济数据低迷,短期原油预计偏弱震荡。(仅供参考)

黑色

尽管平控政策已经在部分省市公布,但铁水端未有体现,上周日均铁水产量重新回到245.62万吨的高位,较去年同期增加20万吨。另外,近期有消息传部分地区为提高工业产值,对钢厂保持开工率有扶持政策。从市场角度,由于钢厂对下游尚有金九银十的期待,在证伪之前,产量预计仍会维持高位。叠加目前钢厂原料库存低位,即使钢厂维持低库存策略,刚需对原料价格仍有支撑。所以建议前期多螺纹空焦炭策略止损离场。

不过目前钢厂盈利情况不佳,炼钢利润-88元,铁水产量继续增加的空间也不大。原料经过本轮上涨后,估值已经趋于合理,以前期盘面贴水最大的铁矿为例,昨日最经济可交割品折盘面价格908元,铁矿盘面经过今日上涨,预计基差也接近同期低位70-80左右。以及目前仍看不到终端需求将会明显好转的迹象,钢厂在利润下滑的背景下,减产也只是时间问题,所以此位置追多需要市场情绪继续发酵,不确定性和盘面波动较大,建议暂时观望。(仅供参考)

02

今日晨报

原油:美指走强叠加经济下行风险增加,宽幅震荡

PX:下游开工高位维持,需求支撑下价格偏强

PTA:成本端支撑下,TA震荡略强

乙二醇:部分装置提负,供应表现宽松,区间震荡

短纤:原料强势推涨,短纤易涨难跌

PP:供应仍宽松,需求表现平平,震荡运行

PE:供应回升,下游暂无明显改善,震荡运行

LPG:外盘回落叠加仓单压力,高位整理

PVC:受政策影响较大,震荡整理

甲醇:供应压力渐显,存回调风险

苯乙烯:紧跟成本逻辑波动,远月相对较弱

玻璃:产销有走弱迹象,但盘面依然保持坚挺,宏观环境驱动下盘面偏强,暂无下跌驱动,建议观望。

纯碱:近期装置集中检修,库存持续去库,短期供应偏紧格局下纯碱或偏强运行,但投产预期下,关注远月合约逢高做空机会。

油脂:ITS数据显示马来西亚棕油8月1-20日出口环比增加9.8%,出口支撑下棕油偏强,但国内棕油到港增加,双节备货即将开启,但油脂整体目前需求涨幅有限,预计宽幅震荡为主。

蛋白粕:8月下旬美豆主产区天气干旱,降雨少,且M2401合约价格偏低,基差较大,预计粕类价格继续上行,谨防资金获利回吐

棉花:下游需求较差,短期延续震荡,但减产及抢收预期仍在,维持偏多思路

煤焦:安全检查加严影响焦煤供应,产业面铁水继续回升,刚需支撑双焦价格,但贴水修复,上方压力加大,双焦高位震荡。

钢矿:终端需求未明显好转,钢厂在利润下滑的背景下,不确定性和盘面波动加大,钢矿谨慎追多。

铁合金:基本面处于过剩状态,价格或将有所回落。

工业硅: 供应持续增长,需求未见明显好转,盘整运行。

碳酸锂:现货跌幅收敛,短期需求有所回暖,但过剩预期仍存,宽幅震荡为主。

铜:人民币汇率对价格支撑明显,铜价震荡运行

铝:等待预期兑现,铝价震荡运行。

氧化铝:云南电解铝复产,短期偏强运行。

镍:电积镍继续爬产,库存大幅补库,短期偏弱运行

不锈钢:8月维持高产,需求维持偏弱,短期偏弱震荡

股指:央行LPR非对称降息,多家公募基金和券商资管开启自购计划,加之政策稳增长意图明显,市场底部信号较为明确。短期市场在人民币贬值压力下表现偏弱,但中长期在经济修复预期和低估值下,期指存在上行动能。

03

昨日市场概况

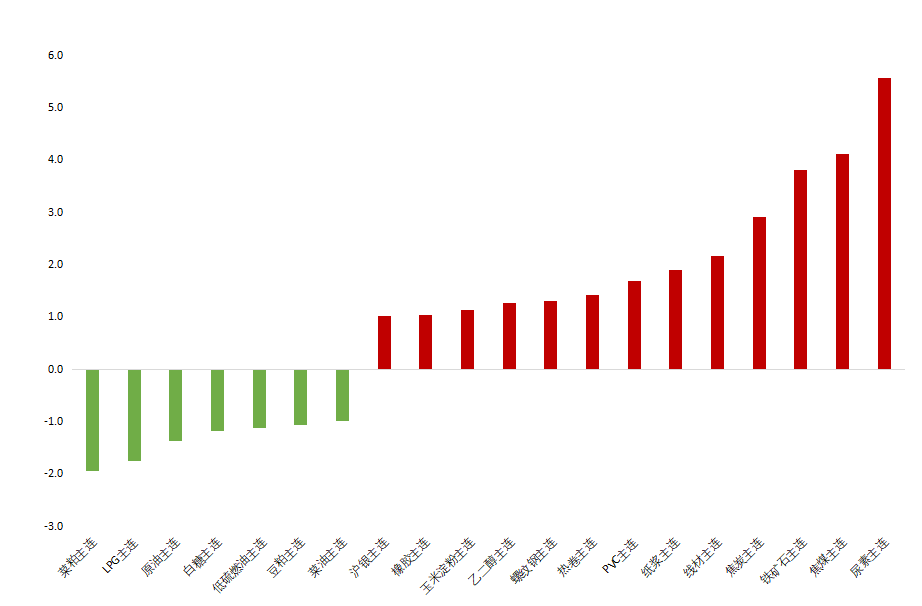

主力合约涨跌幅

数据来源:iFind

数据来源:iFind

04

期货日历

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们