来源:中银期货研究

中证报:更大力度布局前瞻性战略性新兴产业,已成为新一轮国企改革深化提升行动的重点任务之一。支持央企战略性新兴产业发展的一揽子政策将加快出台。同时,将大力支持“科改企业”“双百企业”布局发展前瞻性战略性新兴产业。

经济日报:我国房地产市场历经二十余年发展,很多城市正在从卖方市场向买方市场转变。然而,“房住不炒”定位仍然要坚持,没有过时。这是因为我国房地产市场分化明显,在一些热点城市,供不应求的情况依然存在,一旦炒作房价重来,又可能重走过度依赖房地产的老路,对经济社会发展会产生不利影响。

印度:由于降雨不足导致甘蔗减产,预计将在10月开始的2023/24年度禁止糖厂出口,这将是七年来首次停止出口。印度退出全球市场,可能会推高纽约和伦敦糖价的基准价格,引发对全球食品市场进一步通胀的担忧。这两个市场的价格已经处于多年高点附近。

原油:

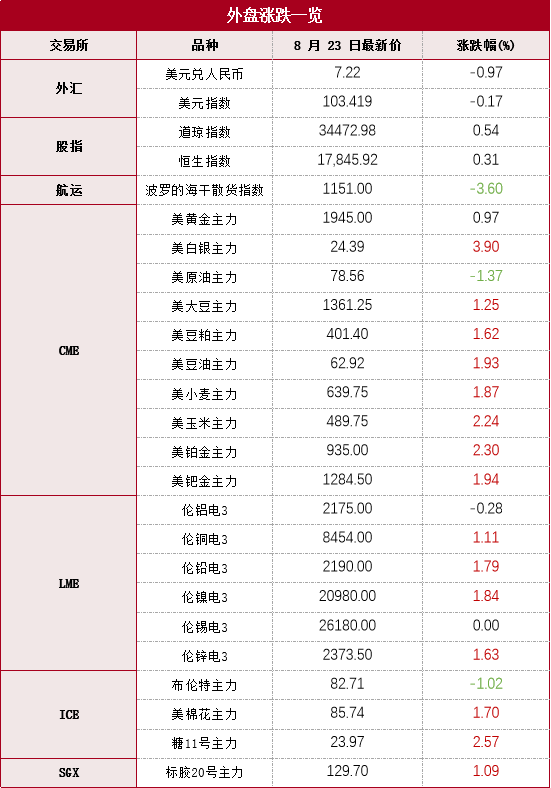

本期原油板块小幅回调,内盘SC原油期货夜盘收跌1.43%,报628.1元/桶;SC 10-11月差呈Backwardation结构,今日收报7.5元/桶。外盘Brent原油期货收跌1.14%,报83.07美元/桶;WTI原油期货收跌1.36%,报78.56美元/桶。国际宏观面,近期美国银行业担忧情绪有所升温,同时美国7月CPI同比数据回升,美元指数走强至103点位以上,建议持续关注美联储货币政策导向,并警惕宏观利空波动风险传导。从库存水平来看,截至8月18日当周,本期EIA数据原油去库,EIA原油库存减少613.4万桶至4.34亿桶,原预期减少285万桶,前值减少596万桶;当周库欣原油库存减少313.3万桶,前值减少83.7万桶。当周美国战略石油储备(SPR)库存增加59.4万桶至3.489亿桶。当周EIA汽油库存增加146.8万桶,原预期减少88.8万桶,前值减少26.2万桶;当周EIA精炼油库存增加94.5万桶,原预期增加21.8万桶,前值增加29.6万桶。当周美国国内原油产量增加10.0万桶至1280.0万桶/日。当周美国原油出口减少34.1万桶/日至425.8万桶/日;美国除却战略储备的商业原油进口693.3万桶/日,较前一周减少22.5万桶/日;美国原油产品四周平均供应量为2089.4万桶/日,较去年同期增加4.5%。观点仅供参考。

燃料油:

本期燃料油板块跟随成本端走势,FU高硫燃期货夜盘收跌3.69%,报3546元/吨;LU低硫燃期货夜盘收跌1.45%,报4272元/吨。高低硫燃料油价差结构相对持稳,内盘FU 10-11月差维持在100元/吨以上,外盘同期月差继续在20美元/吨以上高位水平。从新加坡地区库存水平来看,据ESG数据,截至8月16日当周,新加坡包括燃料油及低硫含蜡残油在内的残渣燃料油(沥青除外)库存减少38.5万桶至2008.1万桶。今年以来,新加坡燃料油库存周均2078.98万桶;2022年新加坡燃料油库存周均2090万桶;2021年周均库存2250万桶;2020年周均库存2380万桶。观点仅供参考。

沥青:

本期沥青板块小幅回调,BU沥青期货夜盘收跌1.81%,报3738元/吨,BU 10-11月差呈Backwardation结构,今日收报43元/吨。供给端来看,截至 8 月 22 日当周,沥青国内样本企业开工率为 45.3%,环比下降 0.5%,或因西北、东北地区有部分炼厂停产与降产,带动整体产能利用率下降。整体而言,供应面偏宽松。从需求端来看,近期降雨天气减弱需求预期,叠加资金不利因素,下游整体开工需求欠佳。综合来看,近期沥青绝对价格跟随成本端小幅回调,后续预计持稳偏弱。建议持续关注成本端宏观面利空因素,观点仅供参考。

PTA:

周三PTA期货主力合约TA2401冲高回落,一度突破前高,收盘价为5982元/吨,较上一日收盘价环比下跌了24元/吨,跌幅0.4%。现货端PTA价格显著上调,最新华东地区市场报价达到6090元/吨,因现货价格走强,PTA主力基差自周一起明显反弹,收于108元/吨,呈Backwardation结构。随着PTA价格现货价格上行速度快于PX,PTA加工费修复,但仍然处于近五年同期的低位。据最新消息,220万吨产能的恒力石化5#从9月1日开始停产检修,重启时间待定,利多近月价格。炼厂库存与聚酯工厂库存都相对健康,近期去库都较为顺畅。综合来看,PTA加工费低位,还有继续修复的空间,近期PX开工水平持续下降叠加下游聚酯端秋冬季有需求恢复的预期,近端PTA价格或走势偏强。且盘面因基差为正,仓单库存处于低位,可考虑10-1正套的交易机会,关注PTA炼厂开工动向、下游聚酯消费情况。观点仅供参考。

烯烃产业链:

甲醇:

从估值看,甲醇制烯烃综合利润小幅回升;甲醇进口利润窄幅波动,综合估值水平略偏高。从供需看,国内甲醇开工率69.65%,环比回升1.1个百分点。进口端预计一周到港量35.4万吨,属高位水平。下游主要需求MTO开工率77.6%,环比大幅回升。当周港口库存环比上升3.7万吨,港口部分仓库出现罐容紧张情况。内地工厂库存环比增加1.6万吨至36.77万吨;工厂订单待发量22.7万吨,环比减少1.35万吨。综合看本周甲醇供需面偏中性。

塑料:

从估值看,聚乙烯进口利润略下行,线性与低压膜价差则进一步回落,因此综合估值降至略偏低水平。从供需看当周国内开工率83.3%,环比增加1.1个百分点,同比略高于去年;同时线型排产比例窄幅上升至32.9%。综合看国内总供应环比增加。需求端制品开工率环比上升1.2%,当周总需求略有改善,但同比低于去年。库存方面,上游两油线型库存偏高,当周环比下行;煤化工库存偏低,当周少量累库。聚乙烯中游线型继续累库,当周已升至同期偏高位。下游原料和成品库存都有少量去化。综合看供需面偏弱势。

聚丙烯:

从估值看,丙烯聚合利润偏低,拉丝与共聚价差略下行,故综合估值水平偏中性。从供需看,当周国内开工率环比下降2.33%至78.2%,整体处于同期均值水平;当周拉丝排产比例降至23.74%。综合看聚丙烯供应压力小幅下降。下游制品综合开工率窄幅回落至47.5%,同比低于去年。库存方面,上游两油库存偏低;煤化工库存压力较大。中游社会和港口库存偏高,当周变化不大。下游仍成品库存连降两周,终端需求似有启动迹象。综合看供需面偏中性。

策略上建议关注甲醇套利空配交易机会。仅供参考。

天然橡胶RU&NR:

上周末坊间传闻“国储在9月份将进行第二轮收储,年底或明年初将进行第三轮,标的为新胶,每次5万吨”。上述消息难以证实或证伪。由于RU期货库内交割品仅20万吨量级,今年生产的新胶亦尚未大量注册,若上述消息属实将扭转全乳胶供需状况。受此影响,非标基差再次走弱,RU相对于NR走强,9-1月间价差走扩。

总体而言,因天胶供应进入新胶季割胶旺季,三季度产量有逐月攀升预期,而中期需求预计较难与供应增速相匹配,NR低估值已阶段性反映上述弱驱动,关注产区原料价格变化。RU则受结构性历史低库存支撑,在消息扰动背景下,高估值给出上游交割品生产企业卖出套保机会,建议及时锁定交割利润。

纸浆SP:

纸浆进口量连续两月下降,国内供给压力边际转小,但整体进口仍处历史同期高位。根据第三方数据,贸易环节库存缓慢下行,与进口量相匹配;但考虑期货库存后,整体库存仍处于较高水平。下游整体开工下调。综合来看,纸浆驱动偏弱。

估值方面,近月基差因期货下跌而走强,远月折船货处于进口窗口平衡点,估值中性。国内宏观经济偏弱,纸浆下游无结构性利多,近月SP2309下跌反映弱驱动现实,远月SP2401则更多交易预期。

有色金属

有色:

隔夜,LME铜收涨93美元,涨幅1.11%,LME铝收跌6美元,跌幅0.28%,LME锌收涨38美元,涨幅1.65%,LME镍收涨380美元,涨幅1.84%,LME锡收平,LME铅收涨38美元,涨幅1.79%。消息面:欧元区8月制造业PMI初值为43.7,预期42.6,7月终值42.7。美国8月Markit制造业PMI初值为47,创2月份以来新低,预期49.3。7月中国铜箔进口量约为8180.51吨,同比减少11.25%,环比增加12.33%;2023年1-7月中国铜箔累计进口量约为52707吨,同比减少34.14%。中国7月铝土矿(铝矿砂及其精矿)进口量为12,910,599.35吨,环比增加11.68%,同比增加22.26%。SMM统计全国主流地区铜库存减0.78万吨至7.48万吨,国内电解铝社会库存减1.6万吨至49万吨,铝棒库存减0.24万吨至7.4万吨,七地锌锭库存减1.72万吨至9.93万吨。海外通胀下滑,美元高位震荡。炼厂检修季,操作建议短线交易思路为主,氧化铝正套策略可继续持有,观点仅供参考。

工业硅:

23日工业硅主力合约开盘于13720元/吨,收盘于13665元/吨,较上一交易日跌15元/吨,跌幅为0.11%;最高价13815元/吨,最低价13655元/吨;成交41935手,较上一交易日减7096手;持仓量66486手,较上一交易日增486手。现货方面,华东及港口通氧553#价格小涨50元/吨。华东通氧553现货平均价为13750元/吨,较主力合约收盘价升水85元/吨,扩大1600%;华东421现货平均价为14650元/吨,考虑品质升贴水后现货对主力合约收盘价贴水1015元/吨,收窄2.87%。基本面方面,今日上午工业硅龙头企业各牌号报价上调100元/吨,其他中小硅厂挺价情绪增强,而下游持续压价采购,市场成交平平,上下游价格博弈加剧。综合来看,短期盘面继续维持窄幅震荡,建议区间操作。观点仅供参考。

钢材:

8月16日-8月22日,506个混凝土搅拌站产能利用率为10.99%,环比提升0.27个百分点,混凝土发运量220.13万方,环比提升2.49%,下游需求好转。中国8月LPR再现“非对称”降息,1年期LPR报3.45%,下调10个基点;5年期以上品种报4.20%,维持不变。基本面来看,供应继续增长,下游消费尚处于淡季,钢价震荡。政策面来看,平控政策推出低于预期,预计未来将影响原料价格下挫,钢材库存下移,预计钢厂利润将逐步好转。

铁矿石:

国家矿山安全监察局山西局召开矿山安全生产紧急视频会议,会议要求,要深刻吸取事故教训,迅速组织煤矿企业开展警示教育工作;要立即开展隐蔽工作面全面排查,严查“五假五超、三瞒三不”;要立即部署开展“打非治违”专项行动。钢厂高炉生铁日均产量上升至245万吨的年内高位,铁矿石现货价格坚挺。政策面来看,8月MLF再度降息15个基点。央行、金融监管总局、证监会联合召开电视会议强调要加大贷款投放力度,调整优化房地产信贷政策等。市场情绪好转,市场信心增加,矿价上涨。预计平控政策没有大面积执行前,铁矿石价格继续表现强势。此观点仅供参考。

昨日沪深两市集体低开,盘中持续震荡,尾盘指数快速跳水,沪指再度失守3100点。两市呈普跌行情,近4400只个股下跌,成交额再度缩量至不足7100亿,北向资金净流出逾100亿,为连续13日净流出。行业方面,受日本排放核污水消息影响,净水以及渔业概念走高,煤炭板块表现强势,TMT板块大幅下挫,光伏板块下跌居前。逻辑上,当前市场交投情绪低迷,少量资金就可能导致指数出现大幅波动,且北向资金持续流出,A股增量资金依然匮乏,难以支持指数反弹。对于后市,资金整体还是以避险为主,各指标显示市场处于底部区间,但由于短期市场情绪较差,建议保持谨慎,可暂时观望。

豆粕:

昨日豆粕期现货表现偏弱,沿海主要油厂今日对豆粕的报价进行了下调,幅度在20-30元/吨之间。根据Pro Farmer的田间巡查第二天情况显示,大豆整体生长良好。尽管田间巡查的范围有限,但却对CBOT大豆期货价格的上涨趋势施加了一定的压制。在国内方面,经历了昨日的急剧下跌后,盘面出现了企稳的迹象。关注主力合约M2401是否能够在短期内稳定在4000元/吨。在现货市场方面,由于大豆和豆粕的去库预期较强,因此豆粕现货的基差表现相对稳定,但整体走货不畅,现货价格有持续调整空间。豆粕现货预计将持续回落,M01合约依旧受基差支撑。

油脂:

Pro Farmer实地考察发现俄亥俄州和南达科他州的大豆豆荚数量均高于去年,这使得芝加哥的大豆和豆油期货面临压力下行,南美即期交付的豆油基差报价跌至历史最低点,这也对美国豆油市场造成了利空影响。MPOA预测马来西亚棕榈油产量增幅低于SPPOMA的预估,这种偏弱的产量状况为棕榈油市场提供了一定的支撑。菜油市场波动偏弱,国内菜油目前正值需求淡季,供需平衡,基差相对稳定。油脂关注前期高点阻力,若不能突破可做偏空尝试。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们